Оборотно-сальдовая ведомость представляет собой таблицу, содержащую сведения об остатках и оборотах по всем или отдельным счетам бухучета. О том, для чего используют этот документ, как его правильно составить, пойдет речь в нашей статье.

Оборотно-сальдовая ведомость (бухгалтеры нередко ее называют «оборотка») показывает сальдо и обороты по счетам бухгалтерского учета за определенный период. Ранее ее использовали для составления бухгалтерского баланса. Сейчас, когда баланс составляет программа, ведомость используют, чтобы посмотреть обороты и остатки по счетам и сверить суммы, если в балансе что-то не сходится.

С помощью оборотной ведомости бухгалтер проверяет учетные записи на синтетических счетах. По итоговой строке в оборотке должно быть три пары равенств:

• остатки на начало отчетного периода по дебету и кредиту (это равенство показывает, что итоговая сумма всех средств компании на начало периода равна итоговой сумме источников этих средств);

• обороты по дебету и кредиту (это равенство вытекает из принципа двойной записи, при котором каждая хозоперация отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это говорит об ошибках);

Как разобраться в оборотно-сальдовой ведомости

• остатки на конец отчетного периода по дебету и кредиту (это равенство вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Документ также используют для анализа. С помощью оборотки можно проанализировать:

• показатели, которые нельзя рассчитать по данным баланса и отчета о финансовых результатах;

• ситуацию на конкретную дату, а не на конец отчетного периода, что может быть необходимо для принятия руководителем компании того или иного решения.

Дебет и кредит – это левая и правая стороны любого бухгалтерского регистра. Они есть в операции, карточке счета, в анализе счета и любых других регистрах. В «оборотке» мы встречаем дебет и кредит три раза:

• в сальдо на начало периода;

• в оборотах за период;

• в сальдо на конец периода.

Выделяют три вида оборотно-сальдовых ведомостей:

• «оборотка» по всем синтетическим счетам. Как мы сказали выше, ее используют для проверки правильности заполнения баланса;

• ведомость по аналитическим счетам, которая составляется по каждому счету отдельно. Ее применяют для выявления допущенных ошибок на счетах. Примером может служить ситуация, когда суммы были записаны не на те счета, к которым они относятся. Для проверки сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета. Они должны быть равными;

• шахматная оборотная ведомость (бухгалтеры называют ее «шахматка»), в которой отражаются только обороты. В ее основе лежит шахматный принцип, который обеспечивает удобный визуальный контроль данных. С ее помощью бухгалтер может увидеть наличие нестандартных проводок.

Большинство компаний ведет бухучет в специальной программе, поэтому для них формирование оборотно-сальдовой ведомости не составляет труда. В разделе «Отчеты» необходимо выбрать «Оборотно-сальдовая ведомость», установить период и нажать кнопку «Сформировать». Программа составит «оборотку» и выведет на экран для просмотра. При необходимости документ также можно сохранить в Excel.

Если ведомость составляется вручную, то нужно помнить, что «оборотка» – одна из разновидностей регистров бухучета. Поэтому документ должен содержать следующие обязательные реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

• наименование компании, составившей его;

• период, за который он составлен;

• систематическую группировку объектов бухучета;

• величину денежного измерения объектов бухучета с указанием единицы измерения;

• должности лиц, ответственных за ведение регистра;

• подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Форму «оборотки» утверждает руководитель компании по представлению главного бухгалтера.

На счете 62 «Расчеты с покупателями и заказчиками» отражают расчеты за товары, работы или услуги. К нему открывают минимум два субсчета: один – для задолженности покупателей, второй – для полученных авансов.

Счет 62 активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед компанией, а по кредиту — ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен определенную сумму. А если сальдо получилось по кредиту, это значит, что покупателю должна компания-продавец. Такое может произойти, если она получила аванс, а товары, готовую продукцию или услуги еще не предоставила.

Общая сумма сальдо по счету 62 демонстрирует итоговое состояние расчетов со всеми покупателями, поэтому для выявления более подробной картины целесообразно вести учет задолженности по каждому из них. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

Пример.

ООО «Альфа» формирует «оборотку» за май 2022 года. На начало мая 2022-го значилась задолженность за ООО «Гамма» в размере 19 280 рублей. В течение мая ООО «Гамма» произвело оплату ранее поставленного товара, которую бухгалтер ООО «Альфа» отразил следующей проводкой:

| Операция | Дебет | Кредит | Сумма (руб.) |

| Оплата поставленного товара | 51 | 62 | 19 280 |

ООО «Бета» в апреле 2022 года внесло предоплату за товар в размере 246 тыс. рублей. Затем в течение мая перечислило еще 785 тыс. рублей. Сумма отгруженного товара составила 744 тыс. рублей. Бухгалтер ООО «Альфа» сделал следующие записи.

Операция

Сумма (руб.)

По итогам месяца бухгалтер ООО «Альфа» сформирует следующую «оборотку».

Оборотно-сальдовая ведомость

по счету 62 «Расчеты с покупателями и заказчиками»

за май 2022 года

Выводимые данные бухгалтерского учета:

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Контрагент | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 62 | 226 720 | 744 000 | 804 280 | 287 000 | ||

| ООО «Гамма» | 19 280 | 19 280 | ||||

| ООО «Бета» | 246 000 | 744 000 | 785 000 | 287 000 | ||

| Итого | 226 720 | 744 000 | 804 280 | 287 000 | ||

Главный бухгалтер Сидорова А.П.

Налоговая инспекция имеет право требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов (пп. 1 п. 1 ст. 31 НК РФ).

Проводящее налоговую проверку должностное лицо инспекции вправе истребовать у проверяемого лица необходимые для проверки документы (п. 1 ст. 93 НК РФ). За отказ от представления запрашиваемых документов или непредставление их в установленные сроки компанию могут привлечь к ответственности по ст. 126 НК РФ в виде штрафа в размере 200 рублей за каждый непредставленный документ (п. 4 ст.

93 НК РФ).

Возникает вопрос: вправе ли налоговая запрашивать оборотно-сальдовые ведомости и могут ли за их непредставление привлечь к ответственности? В настоящее время существует две точки зрения.

В частности, Арбитражный суд Западно-Сибирского округа в Постановлении от 27.07.2018 № Ф04-3054/2018 по делу № А67-6742/2017 отметил, что инспекцией не была доказана необходимость представления заявителем для подтверждения права на налоговые вычеты оборотно-сальдовых ведомостей. Тем более что запрашиваемые документы фактически являются регистрами бухучета, составление которых предусмотрено и регулируется законодательством о бухучете, и которые не являются обязательными для целей налогообложения по НДС.

2. Если регистры бухучета содержат информацию, необходимую для проведения контрольных мероприятий и они имеются в наличии у налогоплательщика, то их следует предоставить. За непредставление по требованию инспекции оборотно-сальдовых ведомостей, которые не являются первичными документами, компанию можно привлечь к ответственности (постановления Арбитражного суда Центрального округа от 17.05.2018 № Ф10-1416/2018 по делу № А48-5215/2017, Арбитражного суда Поволжского округа от 13.06.2017 № Ф06-20744/2017 по делу № А72-12629/2015).

Таким образом, непредставление оборотно-сальдовых ведомостей по требованию инспекции опрометчиво и может привести к тому, что компанию оштрафуют. Не предоставляя данный документ, компания должна быть готова доказывать в суде, что такой документ у нее отсутствует и он не требуется для проведения контрольных мероприятий.

Источник: www.v2b.ru

Бухгалтерские регистры: оборотно-сальдовая ведомость

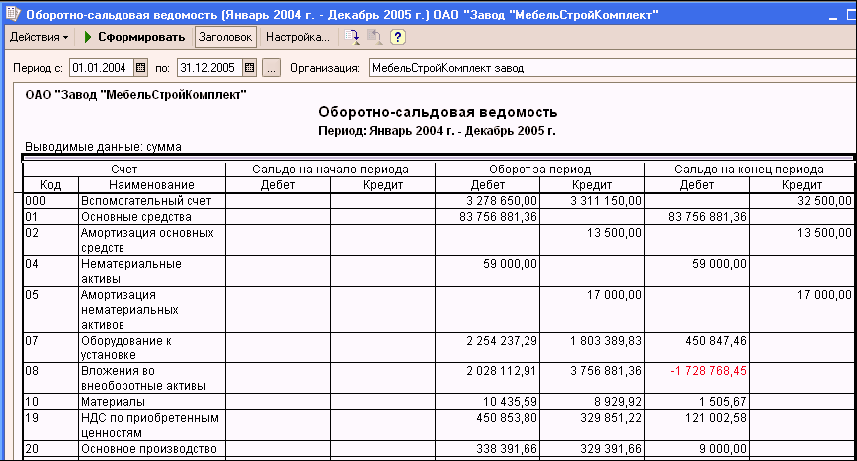

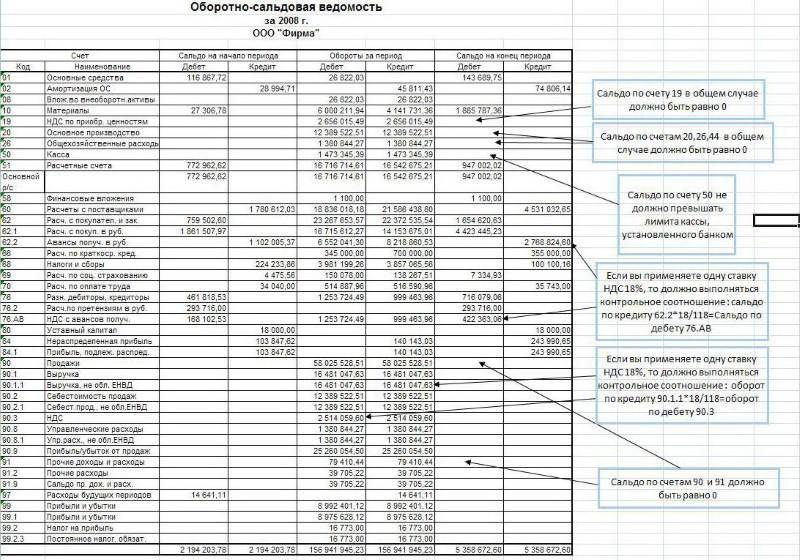

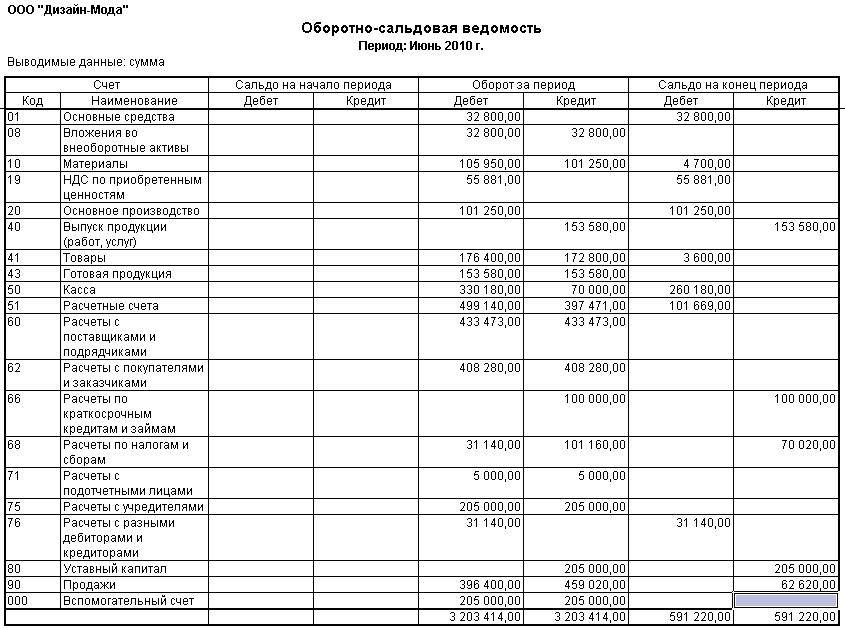

Оборотно-сальдовая ведомость (оборотно-сальдовый баланс) составляется на конец месяца на основании данных по каждому синтетическому счету: остатков на начало месяца (начальное, или входящее сальдо), оборотов за месяц и остатков на конец месяца (конечное, или исходящее сальдо). Оборотно-сальдовую ведомость составляют как по синтетическим счетам, так и в разрезе субсчетов.

В ведомости записываются все используемые на предприятии синтетические счета. На каждый счет отводится отдельная строка, в которой указывают начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Если по счету не было движения за отчетный период, то указывают только начальное и конечное сальдо. Чтобы проверить, правильно ли составлен оборотно-сальдовый баланс, следует знать такие правила:

— итог дебетовых начальных сальдо должен равняться итогу кредитовых начальных сальдо;

— итог дебетовых оборотов за период должен равняться итогу кредитовых оборотов;

— итог дебетовых конечных сальдо должен равняться итогу конечных кредитовых сальдо.

Составление оборотно-сальдовой ведомости основано на применении двойной записи. Двойная запись в бухгалтерском учете позволяет контролировать правильность отражения хозяйственных операций. Поскольку каждая сумма отражена по дебету одного счета и кредиту другого счета, то итог оборотов по дебету всех счетов должен равняться итогу оборотов по кредиту всех счетов. Если такого равенства нет, то это означает, что в записях по счетам допущены ошибки, которые необходимо найти и исправить. Таким образом, двойная запись является одним из приемов обеспечения постоянного балансового обобщения показателей, отражающих оборот активов организации во взаимосвязи с источниками их формирования.

Данные оборотно-сальдовой ведомости об остатках по счетам используются при составлении бухгалтерского баланса.

Торговая организация по состоянию на 31.03.2014 имеет следующие остатки по счетам (в скобках указаны номера синтетических счетов):

– основные средства (01) – 500 000 руб.;

– амортизация по этим основным средствам (02) – 100 000 руб.;

– товары (41) – 300 000 руб.;

– деньги в кассе (50) – 20 000 руб.;

– деньги на расчетном счете (51) – 115 000 руб.;

– задолженность перед поставщиками товаров (60)– 175 000 руб.;

– кредит в банке (66) – 300 000 руб.;

–задолженность перед работниками по заработной плате (70) – 90 000 руб.;

– уставный капитал (80) – 200 000 руб.;

– нераспределенная прибыль (84) – 70 000 руб.

Хозяйственные операции за апрель записаны в книге хозяйственных операций (таблица 1).

Для простоты примера проводки составлены таким образом, чтобы каждый счет был задействован в операциях один раз по дебету и один раз по кредиту, кроме счетов 51 и 90. Поэтому оборотные ведомости, обороты и сальдо из которых переносятся в оборотно-сальдовую ведомость, составлены только по этим синтетическим счетам (см. таблицы 2, 3).

В оборотно-сальдовой ведомости (таблица 4) отражено начальное сальдо на утро 01.04.2014 г. по соответствующим синтетическим счетам, месячные обороты по дебету и кредиту по синтетическим счетам и конечное сальдо на 30.04.2014 по указанным счетам. Конечное сальдо определяется по следующим правилам:

а) по активным счетам:

начальное дебетовое сальдо + дебетовый оборот – кредитовый оборот = конечное дебетовое сальдо;

б) по пассивным счетам:

начальное кредитовое сальдо – дебетовый оборот + кредитовый оборот = конечное кредитовое сальдо;

в) по активно-пассивным счетам – так же, как для активных и пассивных счетов в зависимости от вида начального сальдо (дебетового или кредитового) и оборотов за месяц.

Например, по балансовому счету 41 (активный счет):

— начальное сальдо составляет 300 000 руб.;

— дебетовый оборот (операция за 8 апреля) – 170 000 руб.;

— кредитовый оборот (операция за 5 апреля) – 110 000 руб.;

— конечное сальдо – 360 000 руб. (300 000 + 170 000 – 110 000).

По данным оборотно-сальдовой ведомости составлен бухгалтерский баланс организации по состоянию на 30.04.2014 путем разноски конечного сальдо из оборотно-сальдовой ведомости по статьям бухгалтерского баланса (таблица 5).

Книга хозяйственных операций

за апрель 2014 г.

Наименование операции, документ

Источник: amnagency.ru

Руководство по заполнению оборотно-сальдовой ведомости: 7 главных принципов

В экономической теории есть понятия «поток» и «запас». В теории бухучета им соответствуют понятия «оборот» и «сальдо». Для управленческого и финансового контроля необходимо знать динамику данных показателей. Оборотно-сальдовая ведомость может составляться по отдельным счетам и по укрупненным (обобщенным) счетам бухучета, что необходимо для глубокого анализа финансовых результатов. Узнать, что же это такое оборотно-сальдовая ведомость и скачать образец ее заполнения, вы можете в этой статье!

Что такое оборотно-сальдовая ведомость, и для чего нужен этот документ?

Оборотно-сальдовая ведомость – это отчет, содержащий информацию об остатках и движении денежных средств между счетами на начало и конец отчетного периода.

Обычно оборотно-сальдовая ведомость представляет собой таблицу. Оборотно-сальдовая ведомость – это документ, который составляют вслед за:

- Начислением амортизации

- Списанием производственных затрат

- Начислением налоговых обязательств

- Формированием финансовой отчетности

На основе данных данного документа составляют статьи бухгалтерского баланса. Также этот отчет необходим для контроля корректности отображения в бухучете проводок и систематизации информации о них.

Как говорилось выше, данный документ позволяет судить о факторах, влияющих на качественное и количественное изменение статей бухгалтерского баланса: опираясь на данные отчета, и сопоставляя эту информацию с другими фактами хозяйственной деятельности можно делать выводы о том, по каким причинам имело место изменение финансовых результатов.

Как правильно сшивать документы ниткой? Фотографии и пошаговое руководство содержатся в нашей новой публикации по ссылке.

Особенностью этого вида отчета является то, что его можно составлять в разрезе отдельных счетов, или даже субсчетов, а также то, что его составляют на любую дату, не дожидаясь конца отчетного периода.

Виды оборотно-сальдовой ведомости

В зависимости от того, что является объектом исследования, документ формируют по синтетическим счетам, по аналитическим счетам и шахматным образом.

Документ, составленный по синтетическим счетам, позволит определить, корректно ли разнесены по счетам денежные средства. Отчет является базой для составления бухгалтерского баланса. Он содержит сведения о текущей ситуации, изменениях, положении дел на начало отчетного периода в рамках анализируемого регистра.

Можно ли получить кредит на открытие малого бизнеса с нуля и что для этого необходимо сделать – узнайте по ссылке.

Документ, составленный на основе анализа аналитических счетов дает возможность отследить потоки и запасы денежных средств в разрезе конкретного счета Плана счетов.

Основной целью шахматной ведомости является предоставление информации по хозяйственным операциям за отчетный период. В ней не указываются остатки, она содержит данные только по потокам денежных средств.

Что такое первичный документ, как правильно вести и хранить первичную документацию в бухгалтерии, вы можете прочесть тут.

Этот документ составляется на основе не Плана счетов, а на базе журнала хозяйственных операций (синтетическая ведомость составляется на базе Плана счетов).

Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

Хоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

- Наименованием (где собственно указывается название отчета)

- Реквизитами фирмы, составляющей его

- Периодом составления

- Единцами учета объектов анализа

- Реквизитами лиц, ответственных за правильное формирование документа

Как зарегистрировать товарный знак самостоятельно, вы можете узнать в статье по ссылке.

Основные правила заполнения документа

- Информативная составляющая документа состоит из: номера счета, расшифровки счета, остатков средств на счете (активного, или пассивного) на начало и конец отчетного периода, оборотов по счету за отчетный период.

- Каждый вид оборотно-сальдовой ведомости обладает своими особенностями. При составлении документа по синтетическим счетам нужно знать, что правильно составленная ведомость такого вида обладает тремя обязательными равенствами.

- Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета. Это равенство вытекает из того, что средства предприятия являются одновременно и его активами, и источниками их формирования.

- Обороты по дебету счетов должны быть равны оборотам по кредиту. Это равенство вытекает из принципа двойной записи: к примеру, заработная плата является одновременно и производственными расходами, и задолженностью предприятия перед работниками.

- Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании. Это равенство также вытекает из принципа двойной записи.

- Ведомость, составленная по аналитическим счетам, позволяет получить информацию в разрезе необходимых факторов (ассортимента, видам контрагентов, количества).

- Шахматная ведомость составляется для учета оборотов по дебету и кредиту счетов. Принцип двойной записи означает, что активы предприятия являются одновременно его обязательствами перед контрагентами.

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье.

Поэтому каждую хозяйственную операцию можно охарактеризовать двумя регистрами: дебетом соответствующего счета и кредитом корреспондирующего счета. На этом основывается принцип шахматной оборотно-сальдовой ведомости: в таблице по вертикали отражены дебеты счетов, по горизонтали – кредиты счетов. Обороты по дебету должны быть равны оборотам по кредиту.

Где можно скачать бесплатно чистый бланк для заполнения и образец оборотно-сальдовой ведомости?

Оборотно-сальдовая ведомость – чистый бланк скачать бесплатно, вы можете по этой ссылке. А пример заполнения оборотно-сальдовой ведомости находится здесь.

Образец заполнения оборотно-сальдовой ведомости:

Таким образом, форма оборотно-сальдовой ведомости не зафиксирована законодательно. Бланк данного документа можно найти на специфических сайтах (финансового содержания), купить в книжно-канцелярском магазине, составить в Excele.

Пример заполнения оборотно-сальдовой ведомости был подробно рассмотрен в следующем видео-уроке:

Источник: fbm.ru