Методика прогнозирования бухгалтерского баланса по методу процента от продаж

Метод процента от продаж, обладающий преимуществами простоты и лаконичности, требует предварительной оценки некоторых будущих расходов, активов и обязательств в виде процента от продаж в течение предстоящего периода. Затем полученные данные, выраженные в процентах, с учетом запланированных объемов продаж используются для составления прогнозных бухгалтерских балансов.

Методика прогнозирования бухгалтерского баланса по методу процента от продаж состоит в следующем.

- 1. Переменные расходы, оборотные активы и краткосрочные обязательства при наращивании нетто-выручки от продаж на определенное количество процентов увеличиваются в среднем на столько же процентов. Это означает, что и оборотные активы, и краткосрочные обязательства будут составлять в прогнозируемом периоде прежний процент от нетто-выручки от продаж.

- 2. Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания нетто-выручки от продаж с учетом технологии производства, наличия неиспользуемых или используемых не в полной мере основных средств на начало периода прогнозирования, а также с учетом степени их физического и морального износа и т.п.

- 3. Остальные внеоборотные активы (за исключением основных средств), как правило, берутся в прогноз неизменными.

- 4. Долгосрочные обязательства берутся в прогноз неизменными.

- 5. Элементы собственного капитала — уставный капитал, собственные акции, выкупленные у акционеров, добавочный капитал, резервный капитал, доходы будущих периодов и резервы предстоящих расходов — берутся в прогноз неизменными.

- 6. Нераспределенная прибыль прогнозируется с учетом прогнозируемых нормы прибыли и нормы распределения чистой прибыли на дивиденды:

ПЛАН ПРОДАЖ с УЧЕТОМ СЕЗОННОСТИ | + шаблон для планирования

где НПР* — нераспределенная прибыль на конец периода прогнозирования;

НПР — нераспределенная прибыль на начало периода прогнозирования;

НВ* — прогнозируемая нетто-выручка от продаж;

Нпр* — прогнозируемая норма прибыли (соотношение чистой прибыли и нетто-выручки от продаж);

HP* — прогнозируемая норма распределения чистой прибыли на дивиденды.

- 7. После того как проведены необходимые расчеты, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы пассивами, — это и будет требующаяся сумма дополнительного внешнего финансирования (ДВФ), которая может быть определена двумя способами:

- 1) исходя из предыдущих расчетов

где ^А* — сумма спрогнозированных активов;

- ?П* — сумма спрогнозированных пассивов (включая нераспределенную прибыль);

- 2) с помощью формулы

где ТУА — требуемое увеличение активов;

СУО — спонтанное увеличение обязательств;

Математические методы прогнозирования объемов продаж — Константин Воронцов

УНП — увеличение нераспределенной прибыли;

А — сумма активов отчетного периода, привязанных к нетто-вы- ручке от продаж в процентном отношении;

О — сумма обязательств отчетного периода, привязанных к нет- то-выручке от продаж в процентном отношении;

НВ — нетто-выручка от продаж отчетного периода;

НВ* — прогнозируемая нетто-выручка от продаж;

Нпр* — прогнозируемая норма прибыли (соотношение чистой прибыли и нетто-выручки от продаж);

Нр* — прогнозируемая норма распределения чистой прибыли на дивиденды;

ЛНВ — изменение нетто-выручки от продаж (НВ* — НВ).

Равенство результатов, полученных с помощью формул (8.2) и (8.3), может рассматриваться в качестве косвенного свидетельства правильности всех предыдущих расчетов.

Главное преимущество метода процента от продаж состоит в том, что он прост и недорог в использовании. Однако при его применении исходят из того, что предприятие работает на полную мощность и, следовательно, не имеет внутрипроизводственных резервов для обеспечения планируемого увеличения объема продаж, в связи с чем возникает необходимость в дополнительном внешнем финансировании. Этот метод должен применяться с особой осторожностью, если предприятие такие резервы имеет. В целом он менее точен, чем предыдущий, однако позволяет получать довольно надежные результаты, что делает возможным его использование преимущественно в малом и среднем бизнесе.

Контрольные вопросы

- 1. Дайте определение финансового прогнозирования.

- 2. Как соотносятся понятия «финансовое прогнозирование» и «прогнозирование финансовой отчетности»?

- 3. Какие методы финансового прогнозирования используются в качестве инструментов прогнозирования финансовой отчетности коммерческой организации?

- 4. В чем заключается прогнозирование финансовой отчетности коммерческой организации по бюджетному методу?

- 5. Назовите достоинства и недостатки бюджетного метода.

- 6. Что позволяет прогнозировать метод процента от продаж?

- 7. Какие активы и обязательства привязываются к нетто-выручке от продаж в процентном отношении при использовании метода процента от продаж?

- 8. Какие активы и обязательства не привязываются к нетто-выручке от продаж в процентном отношении при использовании метода процента от продаж?

- 9. Какими способами может быть определена сумма дополнительного внешнего финансирования?

- 10. Назовите достоинства и недостатки метода процента от продаж.

Источник: studref.com

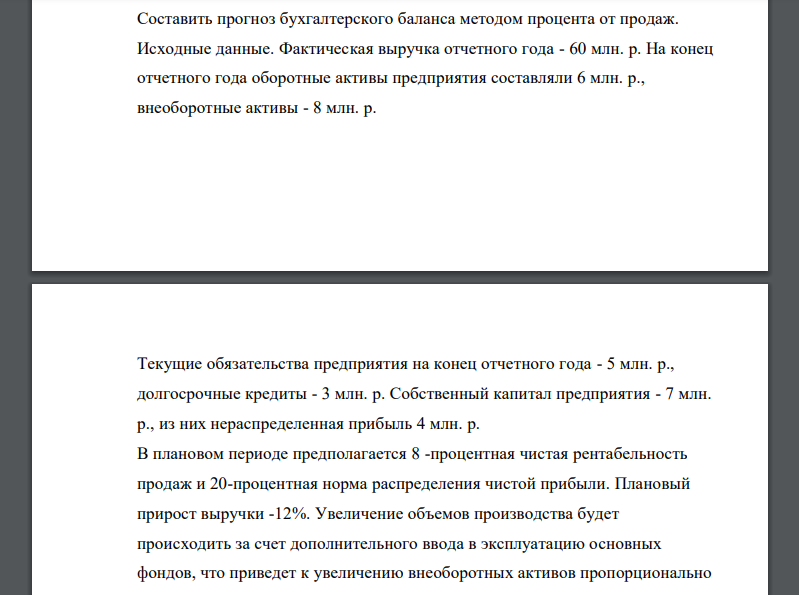

Составить прогноз бухгалтерского баланса методом процента от продаж. Исходные данные. Фактическая выручка

Составить прогноз бухгалтерского баланса методом процента от продаж. Исходные данные. Фактическая выручка отчетного года — 60 млн. р. На конец отчетного года оборотные активы предприятия составляли 6 млн. р., внеоборотные активы — 8 млн. р. Текущие обязательства предприятия на конец отчетного года — 5 млн. р., долгосрочные кредиты — 3 млн. р.

Собственный капитал предприятия — 7 млн. р., из них нераспределенная прибыль 4 млн. р. В плановом периоде предполагается 8 -процентная чистая рентабельность продаж и 20-процентная норма распределения чистой прибыли. Плановый прирост выручки -12%. Увеличение объемов производства будет происходить за счет дополнительного ввода в эксплуатацию основных фондов, что приведет к увеличению внеоборотных активов пропорционально выручке.

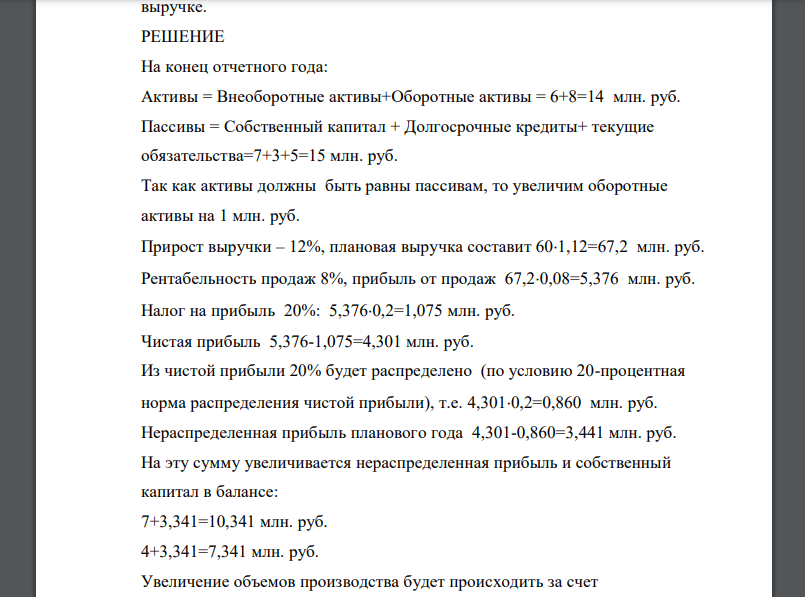

РЕШЕНИЕ

На конец отчетного года: Активы = Внеоборотные активы+Оборотные активы = 6+8=14 млн. руб. Пассивы = Собственный капитал + Долгосрочные кредиты+ текущие обязательства=7+3+5=15 млн. руб. Так как активы должны быть равны пассивам, то увеличим оборотные активы на 1 млн. руб. Прирост выручки – 12%, плановая выручка составит 601,12=67,2 млн. руб.

Рентабельность продаж 8%, прибыль от продаж 67,20,08=5,376 млн. руб. Налог на прибыль 20%: 5,3760,2=1,075 млн. руб. Чистая прибыль 5,376-1,075=4,301 млн. руб. Из чистой прибыли 20% будет распределено (по условию 20-процентная норма распределения чистой прибыли), т.е. 4,3010,2=0,860 млн. руб.

Нераспределенная прибыль планового года 4,301-0,860=3,441 млн. руб. На эту сумму увеличивается нераспределенная прибыль и собственный капитал в балансе: 7+3,341=10,341 млн. руб. 4+3,341=7,341 млн. руб. Увеличение объемов производства будет происходить за счет дополнительного ввода в эксплуатацию основных фондов, что приведет

Похожие готовые решения по экономической теории:

- Баланс, млн. руб. Активы конец отчетного года Конец планового года Пассивы конец отчетного года

- 15.17 Вычислить интеграл с точностью до 0,001 cos25x

- На основании данных отчета о финансовом результате, необходимо определить целесообразность заключить договора

- Оценка влияния трудоохранных мероприятий на производительность труда. Общая экономия численности работающих

- Оценка качества жизни населения России В соответствии с Федеральной службой Государственной статистики оценка уровня

- Системы социальной поддержки населения включают различные социальные программы по поддержке различных категорий граждан

- Инновационный проект имеет следующий денежный поток (млн. руб.): 500, 700, -400, -550, -300, 1830. Рассчитайте значение критерия

- Рассчитайте IRR инновационного проекта, пользуясь методом линейной аппроксимации

- Первоначально медицинская фирма М предлагала свой продукт – медицинскую мазь для смягчения поверхности губ

- Инвестируется 100000 руб. Через 2,5 года инвестор получит 150000 руб. Определить доходность операции в виде годовой ставки сложных процентов.

- ОАО «Термопласт» занимается производством обогревателей двух видов: масляные и водяные. Информация о затратах, понесенных

- Компания «Королевский фарфор» выпускает 5 тыс.ед. продукции со следующими издержками на весь выпуск

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

8.2. Составление прогнозного бухгалтерского баланса по методу процента от продаж

Метод процента от продаж, обладающий преимуществами простоты и лаконичности, требует предварительной оценки некоторых будущих расходов, активов и обязательств в виде процента от продаж в течение предстоящего периода. Затем полученные данные, выраженные в процентах, с учетом запланированных объемов продаж используются для составления прогнозных бухгалтерских балансов.

Методика прогнозирования бухгалтерского баланса по методу процента от продаж: состоит в следующем:

1. Переменные расходы, оборотные активы и краткосрочные обязательства при наращивании выручки (нетто) от продаж на определенное количество процентов увеличиваются в среднем на столько же процентов. Это означает, что и оборотные активы, и краткосрочные обязательства будут составлять в прогнозируемом периоде прежний процент от выручки (нетто) от продаж.

- Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания выручки (нетто) от продаж с учетом технологии производства, а также наличия неиспользуемых или используемых не в полной мере основных средств на начало периода прогнозирования, степенью их физического и морального износа и т. п.

- Остальные внеоборотные активы (т.е. за исключением основных средств), как правило, берутся в прогноз неизменными.

- Долгосрочные обязательства берутся в прогноз неизменными.

- Уставный капитал берется в прогноз неизменным.

- Нераспределенная прибыль прогнозируется с учетом прогнозируемых нормы прибыли и нормы распределения чистой прибыли на дивиденды:

Источник: studfile.net