Дурнова, К. А. Формирование финансовой отчетности и анализ её основных показателей / К. А. Дурнова, М. А. Куликова. — Текст : непосредственный // Молодой ученый. — 2022. — № 42 (437). — С. 288-290. — URL: https://moluch.ru/archive/437/95537/ (дата обращения: 26.06.2023).

Деятельность предприятий зависит от получаемой экономической и финансовой информации. Большое влияние на развитие оказывает полнота, достоверность и прозрачность информации. Основным источником такой информации — это бухгалтерская финансовая отчётность. Анализ данной отчётности — это один из главных инструментов, без которого невозможно принять управленческие решения, направленные на укрепления финансового положения предприятия.

Ключевые слова: бухгалтерская отчетность, финансовое положение, анализ финансовых показателей, отчёт о финансовых результатах.

Развитие экономических процессов на сегодня один из приоритетных и актуальных критериев, отражающих процесс развития экономических показателей роста предприятий и организаций.

Основы бухгалтерского учета понятно за 10 минут

Финансовая и статистическая отчетность необходима для эффективного и стратегического управления.

Введение финансовой отчётности, которая отражает ключевые показатели деятельности, — обязательный норматив для всех организаций и предприятий, которые зарегистрированы в России.

Финансовая отчетность — это завершающий этап учетного процесса, представляющий собой информацию о финансовом положении экономического субъекта, финансовом результате и движении денежных средств за отчетный период.

Рассмотрим объекты, которые ведут бухгалтерский баланс:

Рис. 1. Объекты бухгалтерского учета

Главным и основным критерием в бухгалтерском учете является отчетность предприятий. Она обобщает информацию о финансовом и имущественном положении организации, а также показывает результаты деятельности за определённое время. Формируется бухгалтерская отчётность по кварталам и году.

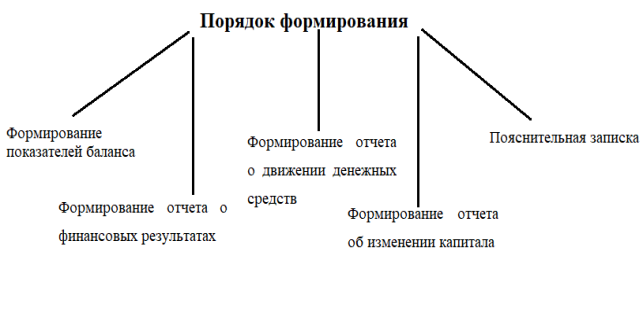

Порядок формирования бухгалтерской отчётности представлен ниже:

Рис. 2. Порядок формирования бухгалтерской отчётности

Основные требования к отчетности определены Законом о бухгалтерском учете № 402–ФЗ ст. 13. К общим требования относят — достоверность и полнота, существенность и нейтральность, и сравнимость. Но самое главное требование — соблюдение учетной политики в течение отчетного года.

Во время проведения финансовой отчётности могут часто возникать ошибки. Сюда относят нарушение порядка подготовки к составлению отчётности и применение неверной учетной политики. Ошибки возникают из-за неправильного применения законодательства РФ; ошибки в вычислениях; недобросовестные действия лиц компании.

Существенная ошибка является та, которая влияет на экономические решения пользователей бухгалтерской отчетности.

Для решения задач по управлению финансовыми ресурсами предприятия проводится финансово-экономический анализ состояния предприятия. Его методология заключается в специальных инструментах и методах.

Существуют различные классификации методов финансового анализа:

Рис. 3. Совокупность методов экономического анализа

Чтобы провести анализ финансовых показателей, используют один из его методов — коэффициентный, охватывающий различные аспекты финансовой деятельности. Чаще всего проводят следующие виды анализа:

- Анализ текущей деятельности. Он показывает эффективность текущей основной деятельности. Основные показатели — это фондоотдача, коэффициенты оборачиваемости средств в запасах и расчетах.

- Анализ ликвидности, предполагающий отвечать по своим текущим обязательствам. Его проводят для определения обеспеченности предприятия оборотными средствами.

- Анализ финансовой устойчивости. Он позволяет понять, как эффективно предприятие управляло своими ресурсами в течение определенного времени (периода).

- Анализ рентабельности показывает, какую прибыль получает предприятие с вложенных денег на его развитие. Основные показатели — это рентабельность авансированного и собственного капитала. Для определения факторов, которые влияют на прибыль предприятия, рассчитывают показатель рентабельности собственного капитала (ROE), характеризующий рыночную стоимость. Для этого используют факторную модель, в которой может быть различное количество влияющих факторов.

- Анализ положения и деятельности на рынке капиталов. Им пользуются компании, которые зарегистрированы на биржах ценных бумаг и реализуют там свои акции.

Сам анализ финансовой деятельности регулируется с помощью следующих принципов: системности, единства информационной базы, существенности и сопоставимости результатов.

Таким образом, анализ бухгалтерской финансовой отчетности — важный элемент управления финансовой системы предприятия. Он позволяет оценить структуру предприятия, использование имеющихся ресурсов и эффективность привлечения средств от инвесторов.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете».

- Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности / Л. Е. Басовский — М.: ИНФРА-М, 2017. — 265 с.

- Мошкова Т. А. Бухгалтерская (финансовая) отчетность в системе финансового менеджмента/ Мошкова Т. А.//учеб. пособие, 2018. — 7–9 с.

Основные термины (генерируются автоматически): бухгалтерская отчетность, бухгалтерский учет, финансовая отчетность, ROE, анализ, порядок формирования, собственный капитал, финансовая деятельность, финансовое положение.

Источник: moluch.ru

Как выполняется составление и использование бухгалтерской отчетности?

Развитие рыночной экономики и появление множества видов коммерческой собственности стали причиной изменения бухгалтерской отчетности и учета. Независимо от интересов и особенностей государства, основная задача бухгалтерского отчета – описание обязательств и фонда компании, ее прибыли и убытков.

Предназначение бухгалтерской отчетности

В бухгалтерском отчете отражаются сведения о финансовой состоятельности компании. Государство с помощью него ведет контроль над деятельностью коммерческих фирм и регулирует гражданско-правовые отношения.

Основной документ, регламентирующий составление бухгалтерского отчета – Положение по бухгалтерскому учету ПБУ 4/99. Согласно ему предприятие обязано подавать подлинные данные о своем финансовом состоянии.

Бухгалтерский отчет показывает итоги работы фирмы за отчетный период. На его основе можно понять характер и финансовые итоги работы компании, размеры прибыли или убытка и перспективы на будущее. Субъекты рынка изучают бухгалтерскую отчетность, преследуя разные цели:

- инвесторов интересует перспектива развития фирмы;

- партнерам важно своевременное погашение долгов;

- акционерам необходимо знать рыночную цену акций и размеры дивидендов.

Каждая организация должна составлять два отчета: один для налоговой инспекции, второй для других субъектов рынка.

В налоговую инспекцию подают декларации и справки по налогам, которые платит фирма.

Состав бухгалтерской отчетности

Фирма обязана регулярно предоставлять бухгалтерские отчеты согласно принципу безостановочности своей работы.

Современный рынок позволяет использовать бухгалтерскую отчетность в большинстве случаев внешними субъектами: партнерами по бизнесу, государственными инспекциями, инвесторами и кредиторами, акционерами.

Отчет дает важные и правильные сведения, которые помогают принимать финансовые и управленческие решения.

Как инвесторы могут помочь новому бизнесу?

Узнайте, как написать бизнес-план.

Как открыть Макдональдс по франшизе?

Отчетность различается сроками проверяемых периодов и бывает:

- годовая – за прошедший год с 1 января до 31 декабря включительно;

- промежуточная – за полугодие, квартал или месяц.

По своему составу они отличаются друг от друга. Промежуточный отчет состоит из баланса предприятия и отчета о прибыли и убытках. Годовой отчет требует еще заполнения отчетов о перемещении средств и изменении капитала, приложения, пояснительной записки и аудиторского заключения.

Последнее необходимо только для фирм, чья деятельность согласно законодательству должна оцениваться обязательной независимой аудиторской проверкой.

Принципы и порядок составления

Финансовые отчеты составляют на основе следующих принципов:

- в отчете содержатся правдивые и полные данные о деятельности фирмы;

- в отчет включают только показатели, непосредственно влияющие на решение субъектов рынка, партнеров и инвесторов;

- информацию, содержащуюся в бухгалтерском отчете, проверяют незаинтересованной аудиторской проверкой;

- для предоставления бухгалтерского отчета существуют строгие сроки;

- бухгалтерский отчет доступен и открыт для изучения всем заинтересованным пользователям.

Бухгалтерский отчет составляется на основе специальных стандартов. Эти стандарты изложены в ПБУ 4/99, Приказе Минфина от 22. 07.2003 г. № 67н и Плане счетов.

При обнаружении ошибки в отчете производят записи:

- если отчетный период еще не закончился, то записи производятся по соответствующим счетам месяца, когда неточности были обнаружены;

- если отчетный период уже завершился, но отчет еще не утвержден, то записи исправлений делают от декабря месяца отчетного периода;

- если бухгалтерская отчетность уже утверждена, то исправления делать в ней нельзя.

Для сдачи бухгалтерской отчетности установлены строгие сроки, нарушать которые нельзя:

- годовой отчет подают не ранее 60 дней после завершения отчетного периода, но не позднее 90 дней;

- промежуточный отчет подают в течение 30 дней после завершения отчетного квартала.

Бизнес с нуля: возможно ли?

Магазин детской одежды: российские франшизы.

Как выбрать франшизу визового центра? Читайте.

Последний календарный день отчетного периода – это отчетная дата для составления финансовой отчетности. Новые организации начинают вести отчет с даты регистрации фирмы до 31 декабря.

Если фирма была создана после 1 октября, то отчетным периодом будет срок до 31 декабря следующего года.

Утверждается бухгалтерская отчетность следующим образом:

- подписывает ее главный бухгалтер и руководитель;

- если бухгалтерию компании ведет сторонний человек или фирма по договору, то отчет подписывает руководитель компании и руководитель фирмы или человек, ведущий бухгалтерию.

Использование и анализ бухгалтерской отчетности

С помощью анализа бухгалтерского отчета можно:

- проанализировать настоящее финансовое положение фирмы и сделать прогноз развития;

- определить, с какой скоростью развивается предприятие;

- обнаружить доступные средства и наиболее эффективно их использовать;

- сделать прогноз положения организации на рынке капитала.

Существует несколько приемов и методов анализа бухгалтерской отчетности:

- Временной анализ позволяет сравнивать каждую позицию отчета с позициями предыдущего отчетного периода. Это позволяет определить скорость роста или снижения развития предприятия.

- Структурный анализ производят путем высчитывания доли каждой из статей отчета и перевода ее в проценты. Он полезен для межхозяйственной сверки, с помощью него можно увидеть структурные изменения показателей.

- Анализ тренда производится путем сравнения всех позиций отчета сразу с несколькими предыдущими периодами. Он определяет основную динамику данных отчета. Тренд позволяет делать прогнозы на развитие фирмы.

О бухгалтерской отчетности организаций рассказано в этом видео:

Финансовая отчетность коммерческой фирмы состоит из двух составляющих:

- расчеты и анализ результатов;

- определение факторов, затрудняющих изучение бухгалтерской отчетности.

Усложнить оценку отчета могут структурные изменения внутри фирмы, изменение ОПБУ, переход на новую систему налогообложения, смена метода бухгалтерского учета.

Изучение и анализ расчетов бухгалтерского отчета состоит из:

- трендового, временного и структурного анализов;

- изучения финансовых коэффициентов;

- оценки перемещения финансовых средств.

Самостоятельно ни один метод анализа финансового отчета не даст достаточного количества информации для составления достоверных сведений о настоящем положении организации.

Поэтому для полного и качественного анализа требуется применение всех перечисленных методов.

Грамотное ведение бухгалтерского учета, изучение и анализ отчетности позволяют минимизировать издержки предприятия, выявить доступные средства на развитие бизнеса, найти инвесторов и партнеров для долговременного сотрудничества.

Немаловажным фактором является отсутствие штрафов за несвоевременную подачу бухгалтерской отчетности. Все это способствует повышению эффективности бизнеса и увеличению прибыли предприятия.

Источник: sbsnss.ru

Введение

Бухгалтерская отчетность — важные документы, которые позволяют рассмотреть и оценить деятельность предприятия и его перспективы. Главное, для чего служит не только бухгалтерская отчетность, но и любой документ бухгалтерского учета, — контроль перемещения средств, совершения хозяйственных и кассовых операций и тому подобного. Поскольку бухгалтерская отчетность является наиболее полным источником информации о состоянии предприятия и его собственности, она помогает понять состояние материальных, денежных и трудовых ресурсов, результативность проводимой политики предприятия в области инвестиций и кредитования, оценить затраты на производство и рекламирование продукции и так далее.

С первого января 2014 года вступил в силу новый закон «О бухгалтерском учете» №402 от 06.12.2011 года — именно его нормами надлежит руководствоваться при оформлении отчетности за 2014 год.

Заполненные формы годовой бухгалтерской отчетности представляются в налоговую службу и Государственный комитет статистики в установленные сроки — три месяца с начала календарного года.

Годовая отчетность составляется за период с 1 января по 31 декабря включительно. Сдача отчетности приходится на период с 1 января по 30 марта.

Все это дает возможность сказать, что данная тема курсовой работы весьма актуальна.

Объектом исследования данной курсовой работы является бухгалтерская (финансовая) отчетность предприятия.

Предметом исследования является составление и анализ формы №5.

Цель курсовой работы: описание назначения и состава бухгалтерской (финансовой) отчетности, а так же исследование направлений анализа формы №5.

Задачи курсовой работы:

— Дать определение сущности финансовой отчетности;

— Выяснить структуру отчетности по действующему законодательству;

— Определить круг пользователей отчетности;

— Описать направления и методы анализа формы №5.

Работа состоит из 2-х разделов, Введения, Заключения, Списка литературных источников и ряда приложений.

Составление и использование бухгалтерской отчетности

Понятие и состав бухгалтерской (финансовой) отчётности

Бухгалтерская отчетность — система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты деятельности организации за отчетный период. Бухгалтерской отчетностью называют пакет документов, который содержит самую достоверную и полную информацию про имущество, обязательства, совершенные хозяйственные операции и экономическое положение предприятия. Бухгалтерская отчетность предприятия представляет собой совокупную информацию обо всех хозяйственных операциях, состоянии собственности, экономическом положении предприятия и тому подобном.

Бухгалтерская отчетность может включать в себя сведения за весь календарный год, а может составляться за период в неделю или месяц. Бухгалтерская отчетность может быть частной и общей, внешней и внутренней, сводной, годовой и внутригодовой. Самым важным видом из существующих является годовая бухгалтерская отчетность. Отчетность, которую составляют за определенные периоды в течение календарного года, называют внутригодовой или промежуточной.

Годовая бухгалтерская отчетность предоставляется в контролирующие органы: налоговую службу и Государственный комитет статистики.

Промежуточную бухгалтерскую отчетность (внутригодовую) используют в основном внутренние пользователи бухгалтерской отчетности, для того чтобы можно было оценить деятельность предприятия и разумный расход средств, а также чтобы избежать ошибок при составлении годовой бухгалтерской отчетности.

Некоторые предприятия, например, страховые компании, должны подавать в контролирующие органы также ежеквартальную отчетность.

Многие предприятия, например, открытые акционерные общества, по закону обязаны публиковать свою годовую бухгалтерскую отчетность в открытом доступе, чтобы с ней мог ознакомиться любой желающий. До того как опубликовать отчетность, предприятие должно пройти аудит бухгалтерской документации и получить соответствующее аудиторское заключение о том, что все сведение достоверны и отражают имущественное положение предприятия в полной мере. Такое аудиторское заключение публикуется вместе с бухгалтерской отчетностью и передается вместе с ней в Государственный комитет статистики.

Бухгалтерская (финансовая) отчетность организаций (за исключением бюджетных) состоит из:

* отчета о финансовых результатах;

* приложений к ним, в частности отчета о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

* аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации (если она в соответствии с законодательством подлежит обязательному аудиту).

Отчетность может составляться как по предприятию в целом, так и по его отдельным подразделениям или отраслям производства. Если предприятие обладает несколькими филиалами или обособленными подразделениями, составляется общая сводная бухгалтерская отчетность. Такую же сводную отчетность может составлять группа предприятий, объединенная под руководством одной организации.

В бухгалтерскую отчетность входят:

* отчет о финансовых результатах;

* пояснительная записка к вышеуказанным документам;

* приложения к вышеуказанным документам, которые тоже могут включать различные отчеты, например, о перемещении денежных средств и тому подобные.

Бухгалтерская отчетность различных предприятий может включать и другие документы, если это регламентировано Федеральными законами или указано в учетной политике предприятия.

Разумеется, при этом существуют разнообразные формы бухгалтерской отчетности. При составлении бухгалтерской отчетности необходимо строго придерживаться не только требований, предъявляемых в бухгалтерской отчетности, но и использовать соответствующие бланки.

Нижеперечисленные бланки бухгалтерской отчетности утвердил и ввел в использование приказ о формах бухгалтерской отчетности Министерства финансов Российской федерации №66 от 02.06.2010 года (с учетом редакций от 05.10.2011 года, 17.08.2012 года и 04.12.2012 года).

Бланки бухгалтерской отчетности:

1. Бухгалтерский баланс (форма по ОКУД 0710001),

2. Отчет о финансовых результатах (форма по ОКУД 0710002),

3. Отчет об изменениях капитала (форма по ОКУД 0710003),

4. Отчет о движении денежных средств (форма по ОКУД 0710004),

5. Отчет о целевом использовании средств (форма по ОКУД 0710006),

6. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах (форма 5).

Числовые показатели в бухгалтерской отчетности приводятся минимум за два года — отчетный и предшествовавший отчетному (кроме отчета, составляемого за первый год).

При несопоставимости данных за период, предшествовавший отчетному году, с данными за отчетный период в бухгалтерской отчетности они приводятся в сопоставимом виде, то есть данные за предшествовавший период корректируются по правилам составления отчетности за отчетный период.

В соответствии с нормативными актами по бухгалтерскому учету объем предоставляемых форм и включенных в них показателей различается в зависимости от объема деятельности организации.

Бухгалтерская отчетность субъектов малого предпринимательства существенно сокращена, поскольку они имеют право не представлять отчет об изменениях капитала (форму №3), отчет о движении денежных средств (форму №4), приложение к бухгалтерскому балансу (форму №5), пояснительную записку.

Обычные коммерческие организации предоставляют бухгалтерскую отчетность в полном объеме. Коммерческие организации, относящиеся к крупным и крупнейшим (объединения, холдинги, ФПГ, финансово-промышленные альянсы, др.), кроме того, составляют сводную бухгалтерскую (финансовую) отчетность. Организации, осуществляющие составление сводной бухгалтерской (финансовой) отчетности с учетом данных по своим дочерним (зависимым) обществам, устанавливают объем предоставляемой им этими обществами бухгалтерской отчетности и требования к ней.

Согласно принятой концепции в настоящее время Минфином РФ утверждены положения по бухгалтерскому учету (стандарты), регламентирующие порядок формирования бухгалтерской информации и порядок раскрытия информации в бухгалтерской (финансовой) отчетности. Использование на практике требований по раскрытию информации в бухгалтерской (финансовой) отчетности, предусмотренных соответствующими положениями (стандартами), дает более полную информационную базу для объективного и всестороннего анализа финансового состояния организации, устойчивого ее развития.

Бухгалтерский баланс (бухгалтерская отчетность по форме 1) — один из главных документов, который отражает соотношение активов и обязательств предприятия (они должны быть равными). Бухгалтерский баланс отражает состояние активов и обязательств предприятия.

Под активами понимается все имущество предприятия, от сырья и канцелярских товаров до зданий и оборудования. Активы — это все имущество, которое числится на балансе предприятия. Сюда входит как недвижимость, оборудование и сырье, так и готовая продукция, инструменты и оборудование.

Предполагается, что предприятие для приобретения активов получило средства (либо от инвесторов, либо от акционеров, либо от кредитной организации), после получения прибыли средства необходимо вернуть — это и есть обязательства предприятия.

Обязательства — это те средства, которые предприятие должно вернуть инвесторам, акционерам, кредиторам и прочим лицам и организациям, которые их выдавали предприятию. Сумма по активам и обязательствам в бухгалтерском балансе за отчетный период должна совпадать.

В отчете о финансовых результатах включают показатели, приведенные в разделе «Расшифровка отдельных прибылей и убытков» образца рекомендуемой Минфином формы, организации могут представлять в виде расшифровок к соответствующим статьям отчета («в том числе» или «из них»). Отдельные показатели, включенные в приложение к бухгалтерскому балансу в соответствии с образцом формы, рекомендуемой Минфином РФ, допускается представлять в виде самостоятельных форм или включать в пояснительную записку.

Бухгалтерская отчетность по форме 2 содержит сведения обо всех совершенных хозяйственных операциях, расходе средств на закупку оборудования и сырья, финансовых перемещениях, поступлении средств, учитывает налоговые обязательства и тому подобное.

Этот документ должен содержать сведения о:

* средствах от реализации продукции (прибылях или убытках);

* доходах от внереализационной деятельности;

* операционных доходах и расходах;

* затратах предприятия на производство;

* коммерческих и управленческих расходах; суммах налогов;

* выручке нетто от реализации продукции.

Все данные в отчете об изменениях капитала приводятся за три отчетных года. В бухгалтерской отчетности по форме 3 необходимо отразить:

* движение уставного капитала;

* движение резервного капитала;

* изменение величины нераспределенной прибыли;

* долю собственных акций, выкупленных у акционеров.

Бухгалтерская отчетность по форме 4 отражает:

* источники поступления денежных средств, а также объемы поступивших сумм и их целевое использование;

* рост дохода над расходом;

* разницу между величиной прибыли и объемом денежных средств, а также ее причины.

В пояснительную записку включаются результаты проведенного анализа бухгалтерской (финансовой) отчетности по основным финансовым показателям оценки финансового состояния организации и иным, значимым для него показателям и характеристикам. В пояснительной записке должна быть приведена информация о данных, требование о раскрытии которых определено в положениях по бухгалтерскому учету и не нашедших отражения в формах бухгалтерской отчетности. Например, по информации о событиях после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, которые могут оказать существенное влияние на финансовое состояние организации, должна быть дана краткая характеристика такого события и оценка его последствий. Так как это событие не отражено в учете, а, следовательно, в бухгалтерской отчетности, аналитику финансовой отчетности либо иному ее пользователю важно, ознакомившись с пояснительной запиской, учесть влияние данного события в прогнозных оценках и произвести уточнение соответствующих финансовых показателей и аналитических оценок, сделанных на основе данных форм бухгалтерской отчетности.

Пояснительная записка к бухгалтерскому балансу. Этот документ поясняет и дополняет бухгалтерский баланс, а также содержит сведения о событиях, которые могли наступить после отчетной даты. Пояснительная записка должна содержать:

* сведения о предприятии;

* основные позиции учетной политики предприятия;

* информацию об отдельных активах и обязательствах;

* анализ и оценка структуры баланса и динамика прибыли;

* сведения о доходах и расходах организации;

* пояснения к существенным статьям бухгалтерской отчетности;

* оценка деловой активности организации;

* изменение вступительных остатков;

* условные факты хозяйственной деятельности;

* экологические показатели; информация, раскрываемая акционерными обществами.

И прочие существенные сведения, которые необходимы для более полного раскрытия информации бухгалтерского баланса.

Источник: studentopedia.ru