В бухгалтерской отчетности компании учитываются доходы и расходы, связанные с внереализационной деятельностью, т. е. прочие. В балансе предприятия увидеть эти суммы практически невозможно, поскольку обособленно подобные данные в нем не отражаются, а добавляются в общую сумму финансового результата, полученного по итогам отчетного периода, т. е. прибыли или убытка. Результаты внереализационной деятельности отражаются в общей сумме нераспределенной прибыли/убытка по строке 1370 баланса, и принципы формирования баланса не позволяют вычленить конкретный итог по видам прочих доходов или расходов.

Данными по общим величинам прочих доходов и расходов располагает «Отчет о финансовых результатах» (ОФР). В нем имеются специальные строки для фиксации информации по прочим операциям, а увидеть из каких конкретно поступлений и затрат состоят эти цифры можно в пояснениях к финансовой отчетности , так как согласно действующим стандартам бухучета раскрытие данных о структуре прочих доходов и расходов является обязательным. Узнаем, какие активы и пассивы формируют прочие доходы и затраты компании, а также, каким образом они отражаются в отчетных формах.

Макроэкономика. Совокупный спрос и совокупное предложение.

Прочие доходы в отчете о финансовых результатах

К прочим относят доходные поступления (если они не являются основными в зависимости от вида деятельности), полученные от ( п. 7 ПБУ 9/99):

- продажи ОС;

- сдачи имущества в аренду или предоставления права на использование интеллектуальных продуктов;

- оплаты штрафных санкций за нарушение обязательств по заключенным соглашениям;

- стоимости принятых безвозмездно активов;

- выявленной прибыли прошлых лет;

- возмещения ущерба;

- оприходования просроченных долгов кредиторам;

- положительных курсовых разниц, дооценок ранее подвергшихся уценке финансовых вложений, ОС и НМА и др.

Прочие доходы в балансе увидеть невозможно, но в ОФР для них предусмотрена отдельная строка. Совокупность имеющихся в отчетном периоде подобных доходов отражается в строке 2340 ОФР. Это значение определяется как сумма по кредитовому обороту сч. 91/1, исключая данные по учету полученных процентов и участия в УК других компаний (для них существуют отдельные строки в ОФР), уменьшенная на дебетовый оборот по уплате НДС, акцизов.

Прочие расходы в отчете о финансовых результатах

Прочими называют расходы по операциям, не связанным с производственным процессом и реализацией. К ним относят затраты по (п. 11 ПБУ 10/99):

- сертификации продукции;

- списанию ОС, просроченной дебиторской задолженности;

- содержанию объектов соцсферы;

- убыткам предыдущих периодов;

- обучению и подготовке персонала;

- аренде и лизингу имущества;

- предоставленным сторонними фирмами юридическим, аудиторским, банковским, консультационным и информационным услугам;

- оплате услуг банков;

- представительским расходам;

- оценочным обязательствам и др.

Как учесть оценочное обязательство в составе прочих расходов? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

Модель совокупного спроса и совокупного предложения модель AD AS

Как и прочие доходы, расходы в балансе отдельно не указываются. Величина их указывается в строке 2350 ОФР. Это сумма оборотов по сч. 91/2 с кредита разных счетов за исключением сумм, относящихся к уплаченным процентам, НДС и акцизам.

Отражать в ОФР прочие доходы предприятие может развернуто или свернуто, т. е. за минусом расходов, относящихся к ним, если:

1) принятые критерии бухучета разрешают подобную фиксацию доходов;

2) доходы и расходы аналогичного свойства несущественны в общем финансовом состоянии фирмы.

К сведению! Доля прочих доходов в 5 и более процентов от их общей годовой величины указывается отдельно по каждому конкретному виду, для чего в ОФР можно вставить дополнительные строки.

Разберем, как учесть прочие доходы и расходы в бухучете и отразить их в отчетности, на примере.

Пример

Данные по счетам 91/1 и 91/2 за отчетный период:

Источник: dzen.ru

Издержки обращения в балансе

Издержки обращения — затраты на доставку товаров до потребителя. Узнаем, как ведется бухгалтерский учет издержек, как их рассчитывают и где отражают.

- Сущность и статьи издержек обращения

- Издержки обращения: формула расчета уровня

- Издержки обращения: формула среднего процента

- Издержки обращения в бухгалтерском балансе

- Подводим итоги

Сущность и статьи издержек обращения

Издержки обращения (ИО) — важная составляющая текущих затрат, играющая ведущую роль в формировании финансового результата компании. Их величина напрямую влияет на размер получаемого фирмой дохода, а, следовательно, их оптимизация становится необходимой для роста прибыльности компании.

Группируют их по аналогии с категориями затрат на производство продукта:

- по элементам затрат;

- по статьям издержек.

ИО по элементам включают:

- материальные затраты;

- расходы на оплату труда и отчисления в фонды с нее;

- износ ОС и т.д.

Подобная группировка ИО не дает полной картины для анализа и выявления направления снижения затрат. Поэтому возникает потребность учета, планирования и анализа издержек обращения по отдельным статьям. Этот перечень является более обширным, в него входят такие позиции:

Подробная классификация ИО по статьям дает проанализировать структуру затрат, выявив наиболее значительные расходные статьи.

Издержки обращения: формула расчета уровня

ИО планируют, учитывают и показывают в учете в абсолютных суммах (рублях), в аналитических расчетах — в относительных, т. е. в процентах к обороту товаров. Именно относительные значения величины ИО важны при анализе качества работы фирмы: чем ниже их уровень в общем объеме товарооборота, тем устойчивее организация и тем больше прибыли она приносит.

Уровень ИО — это отношение абсолютной суммы издержек к величине товарооборота. Формула расчета такова:

где ∑ио — сумма ИО в рублях, Т — товарооборот за отчетный период.

На уровень ИО ориентируются при определении размера торговой надбавки и планируют, насколько конкурентоспособна фирма.

Издержки обращения: формула среднего процента

Для объединения информации по ИО задействуют счет 44, по дебету которого собираются все понесенные затраты. В бухучете делают записи: Дт 44 Кт 02, 05, 10, 60, 68, 69, 70, 71, 94 — на сумму начисленных ИО.

В конце месяца необходимо подсчитать сумму ИО, которая содержится в остатке нереализованного товара. Чаще всего торговые компании применяют методику расчета ИО на остаток товаров по статистическому методу (ст. 320 НК РФ), т. е. рассчитывают средний процент ИО, приходящийся на остаток. Это преобладающий метод расчета, поскольку связывает ИО на товарный остаток со всей массой товаров, исходя из постулата, что в каждой единице товара имеется одинаковый размер ИО. Его определяют расчетом:

где ИОн и ИОк — издержки на начало и конец месяца, Ок — остаток товара на конец месяца.

Сумма ИО на остаток товара остается дебетовым сальдо на счете 44, все остальные затраты списываются в конце месяца проводкой Дт 90/2 Кт 44.

Издержки обращения в бухгалтерском балансе

Увидеть в балансе сумму издержек на остаток нереализованного товара невозможно, поскольку она входит в состав производственных запасов и отражается в общей сумме в строке 1210, объединяющей конечные сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97.

Отчет о финансовых результатах содержит сведения о сумме издержек в строке 2210 «Коммерческие расходы», если они списаны с кредита счета 44 в дебет счета 90/2, т.е. в строке 2210 отражают дебетовый оборот по субсчету 90/2 «Себестоимость продаж» в корреспонденции с 44-м счетом. Сумма ИО в отчете указывается в круглых скобках, как уменьшающая доходы.

Подводим итоги

В бухгалтерком балансе не предусмотрено отдельной строки для отражаения показателя издержек обращения. Они входят в состав производственных запасов, которые отражаются в общей сумме по строке 1210.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Постоянные затраты (расходы). Формула. Пример расчета в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки

Переменные издержки

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

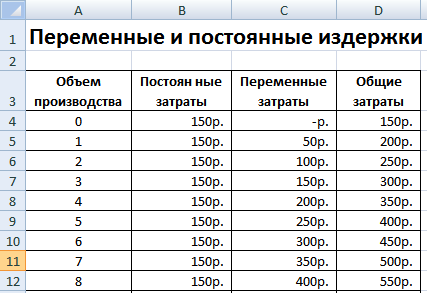

Пример расчета постоянных затрат на предприятии в Excel

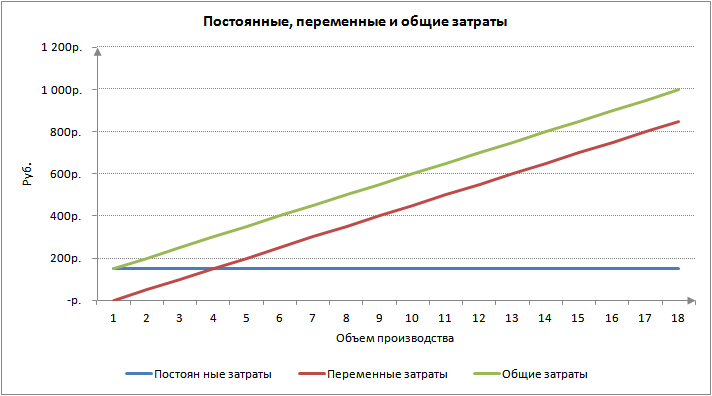

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

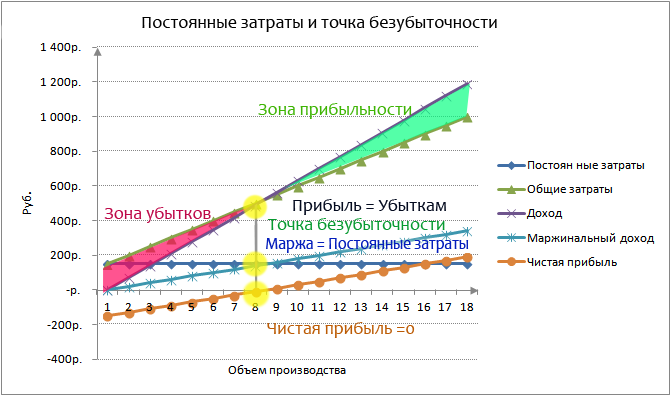

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия.

Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

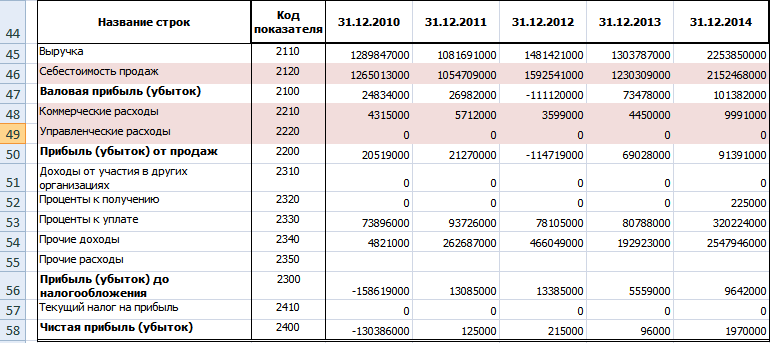

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

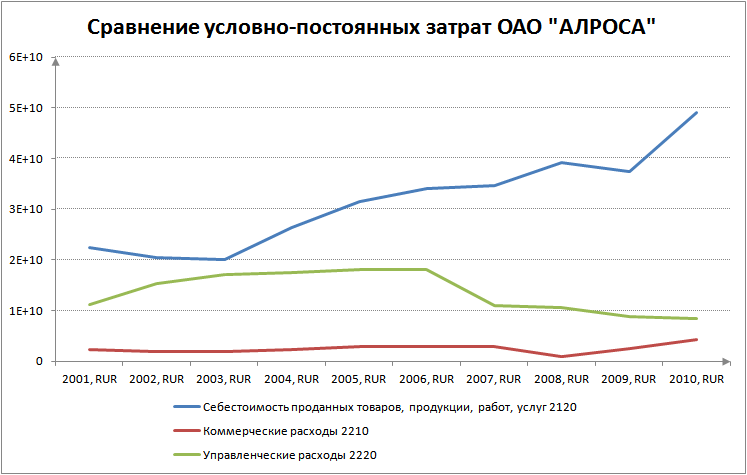

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru