Выбытие объектов основных средств происходит в случае: продажи; прекращения использования вследствие морального и физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях [10, с. 29].

Стоимость объекта основных средств, который выбывает, подлежит списанию с бухгалтерского учета [22, с.18].

Для определения целесообразности реализации и (или) непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности их восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств [18, с.77].

Долгосрочные запасы. Как отличить запасы со сроком службы больше года от основных средств?

Принятое комиссией решение о списании объекта основных средств оформляются в акте на списание объекта основных средств соответствующей формы:

- — ОС — 4 “Акт о списании объекта основных средств (кроме автотранспортных средств)”;

- — ОС — 4а “Акт о списании автотранспортных средств”;

- -ОС- 4б “Акт о списании групп объектов основных средств (кроме автотранспортных средств)” [14, с.23].

Доходы и расходы от списания с бухгалтерского учета объектов основных средств зачисляются на счета учета прибылей и убытков в качестве операционных доходов и расходов в отчетном периоде, к которому они относятся [10, с. 31].

Списание объектов основных средств отражается в бухгалтерском учете с помощью двух вариантов:

- 1. с использованием субсчета “Выбытие объектов основных средств” к счету 01;

- 2. без применения отдельного субсчета [27, с.135].

В случае реализации объектов основных средств за плату в бухгалтерском учете организации оформляются следующие записи представленные в таблице 4.

Хозяйственные операции при реализации объектов основных средств за плату

Отражена первоначальная стоимость реализованных объектов ОС;

Списана начисленная амортизация;

Отражена остаточная стоимость реализованных объектов ОС;

Выручка от продажи объектов ОС (с НДС);

НДС с выручки от реализации объектов ОС;

Отражен финансовый результат (прибыль) от реализации объектов ОС;

Отражен финансовый результат (убыток) от реализации объектов ОС.

Безвозмездная передача (дарение) основных средств оформляется актом, который утверждается руководителем предприятия.

Первоначальная стоимость переданного безвозмездно объекта списывается по кредиту счета 01 в дебет счета 02 (на сумму накопленной амортизации) и счета учета операционных доходов и расходов (на остаточную стоимость переданного объекта).

Урок 6 Учет основных средств — поступление и использование Часть 1

На дебет этого счета относят и все расходы предприятия, связанные с демонтажем, упаковкой, транспортировкой передаваемого объекта [25, с.117].

Выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд в размере его остаточной стоимости отражается в бухгалтерском учете по дебету счета учета расчетов и кредиту счета учета основных средств.

До этого, на возникающую задолженность по вкладу в уставный (складочный) капитал, паевой фонд производится запись по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов на величину остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, а в случае полного погашения стоимости такого объекта — в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты [18, с. 85].

Арендные операции (аренда) осуществляются на основании договора аренды, обусловливающего передачу определенного имущества во временное владение и пользование за плату. Продукция и доходы, полученные в результате использования арендованного имущества, являются собственностью арендатора [29, с.89].

Отношения сторон по договору аренды регулируются главой 34 Гражданского кодекса Российской Федерации. Основное требование, предъявляемое к договору аренды, заключается в том, что договор аренды на срок более года (а если хотя бы одной из сторон договора является юридическое лицо — независимо от срока) должен быть заключен в письменной форме (Приложение № 1).

По условиям предоставления объектов существуют аренды текущая и долгосрочная [1, ст. 608].

Текущая аренда предполагает сдачу арендодателем своего имущества на определенный срок арендатору с обязательным возвратом. В арендный период права и обязанности собственника остаются у арендодателя, к арендатору переходит лишь право владения имуществом [27, с. 123].

К долгосрочно арендуемым основным средствам относят объекты, договор аренды по которым предусматривает их переход в собственность арендатора (выкуп) по истечении срока аренды или ранее при условии внесения последним всей обусловленной договором выкупной цены [27, с. 123].

При текущей аренде арендодатель сданное в аренду имущество продолжает учитывать на своем балансе в составе собственных основных средств с соответствующей отметкой об их выбытии в инвентарной карточке (книге). Такие карточки группируют отдельно.

Имущество предается в аренду по договору аренды и оформляется приемо-предаточным актом. В договоре оговариваются срок использования, который рассчитывают исходя из оценки имущества с учетом его фактического износа и действующих норм амортизационных отчислений, и величина арендной платы. Последняя включает, как правило, средства, предусмотренные нормами отчислений на полное восстановление основных средств, сметами затрат на ремонт и часть прибыли [27, с. 124].

Финансовые результаты от сдачи в аренду имущества арендодатель отражает в составе прибыли или доходов будущих периодов, а начисление амортизационных сумм по сданным в аренду основным средствам относит на уменьшение прибыли:

Дебет 91 “Прочие доходы и расходы”

Кредит 02, субсчет “Амортизация собственных основных средств”.

Начисление арендной платы за отчетный период отражают по дебету счета 76 “Расчеты с разными дебиторами и кредиторами” и кредиту счета 91.

Арендную плату, начисленную авансом за будущие периоды, показывают по дебету счета 76 и кредиту счета 98 “Доходы будущих периодов” [31, с.52].

Поступившие арендные платежи записывают так:

Дебет 51 “Расчетный счет” Кредит 76.

52 “Валютный счет”

При включении арендной платы, полученной авансом, в финансовые результаты отчетного периода отражают по дебету счета 98 и кредиту счета 91. На стоимость проведенных арендатором за свой счет капитальных вложений в арендованные основные средства проводят их дооценку у арендодателя при возврате средств арендатором [27, с. 127].

У арендодателя приходование дооценки фиксируют записью:

Дебет 01 Кредит 83 “Добавочный капитал”.

У арендатора эти вложения увеличивают стоимость основных средств:

Дебет 01 Кредит 08 .

При возврате имущества, в которое арендатор вложил средства, он использует счет 91 и формирует следующие проводки:

Дебет 91-2 Кредит 01 — на сумму полных затрат;

Дебет 02 Кредит 91-1 — на сумму амортизации.

Первоначальную (восстановительную) стоимость возвращенного имущества арендатор отражает записью по кредиту забалансового счета 001 “Арендованные основные средства” (без дебетования какого-либо другого счета) [23, с.62].

Арендованные основные средства арендатор учитывает на забалансовом счете 001 “Арендованные основные средства” по первоначальной стоимости, обозначенной в договоре аренды.

Аналитический учет ведется по объектам, принятым в аренду, и по арендодателям.

На сумму арендной платы, начисленной арендодателю, арендатор дебетует счета издержек производства и обращения (на сумму амортизационных отчислений и расходов на ремонт основных средств), счет 84 “Нераспределенная прибыль (непокрытый убыток)” (на часть прибыли, включенную в арендную плату) и кредитует счет 76 на всю сумму начисленной арендной платы [13, с. 63].

Если по условиям договора аренды капитальный ремонт основных средств арендатор проводит за свой счет, то затраты на такой ремонт списывают с кредита соответствующих материальных и расчетных счетов в дебет счетов издержек производства или счета97 «Расходы будущих периодов». Со счета 97 затраты частями списывают на счета издержек производства [16, с.101].

Основные средства сдаются в долгосрочную аренду по цене, согласованной арендодателем и арендатором (выкупная цена). В составе арендных платежей предусматривают погашение стоимости арендованного имущества (амортизационные отчисления), расходы на услуги по арендным операциям и прибыль, которую получил бы арендодатель от эксплуатации объекта, но не выше процента за пользование кредитом.

Для учета операций по долгосрочной аренде арендодатель использует счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства к поступлению», на котором отражают расчеты с арендаторами за арендованные ими основные средства [27, с. 125].

При передаче основных средств в долгосрочную аренду apeндодатель составляет рекомендуемые Планом счетов проводки по выбытию основных средств (на списание первоначальной стоимости объекта, суммы амортизации; на согласованную стоимость; на разность между согласованной и остаточной стоимостью).

Затем отражает начисление арендной платы в виде процентов по долгосрочной аренде и части разницы между согласованной и остаточной стоимостью объектов, приходящейся на период, за который начисляется арендная плата [19, с.36].

Арендатор может выкупить долгосрочно арендуемые основные средства до истечения срока аренды. При этом он использует счета 01 «Основные средства», субсчет «Арендованное имущество», 76, субсчет «Задолженность к уплате по долгосрочной аренде» и 02 «Амортизация основных средств», субсчет «Амортизация имущества, сданного в лизинг» [27, с. 127].

Источник: vuzlit.com

Учет аренды основных средств: проводки

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды. Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда. Договор аренды может предусматривать переход права собственности на арендуемое основное средство.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость. Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

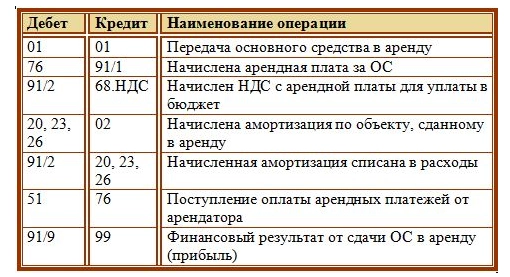

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный. Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1. По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы». Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91. Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет. Проводки, которые выполняются в бухгалтерском учета арендодателя:

Бухгалтерский учет у арендатора

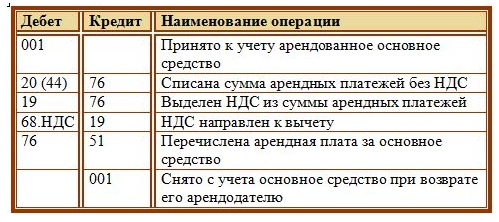

Арендатор принимает основное средство по договору аренды на забалансовый счет 001, отражает по дебету этого счета стоимость объекта, указанную в договоре аренды. Амортизацию по арендованным ОС организация не начисляет. Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19). Уплата арендных платежей арендодателю отражается проводкой Д76 К51. При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001). Проводки по учету арендованных основных средств у арендатора:

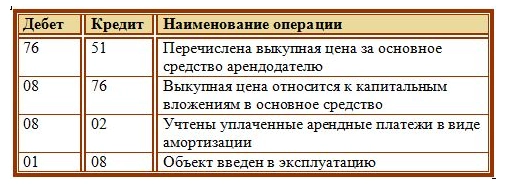

Выкуп арендатором арендованного основного средства

Если организация решила выкупить арендованное основное средство, то при этом она должна оплатить выкупную стоимость арендодателю (проводка Д76 К51). Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76). Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02. После чего объект вводится в эксплуатацию проводкой Д01 К08. Проводки при выкупе арендованного основного средства:

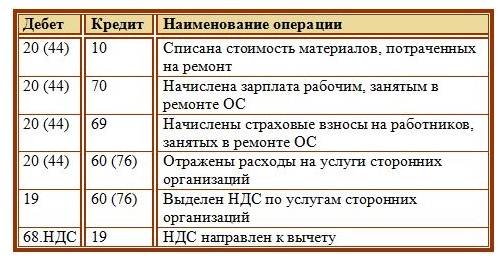

Ремонт арендованного ОС

1. Ремонт за счет арендатора Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности.

В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76). Проводки по учету расходов на ремонт у арендатора: 2. Ремонт за счет арендодателя Если договор аренды предусматривает ремонт основных средств за счет арендодателя, то расходы арендатора могут быть зачтены в счет будущих арендных платежей. При этом все расходы арендатора на ремонт по-прежнему списываются на 20 или 44 счет проводками, указанными выше. После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Источник: www.klerk.ru

Амортизация после передачи ОС в аренду в 1С

Добрый день! В организации приобрели ОС, приняли к учету, начисляли амортизацию. Потом Оформили Передачу ОС в аренду. В проводках документа есть проводка дт 01.03 переданные в Орг кт 01.01 В Организации , но нет проводки дт 02.01 В Организации кт 02.02 переданные в аренду на сумму начисленной амортизации. В итоге амортизация продолжает начисляться на 02.01 для ОС переданного в аренду и при закрытии месяца дт 44.1 -кт 02.01 вместо 91.2 -02.02. Скажите это ошибка или мы что то не правbльно делаем? ( файл2- фото из Консультанта)

Обсуждение (19)

korneeva.va Подписчик БухЭксперт8 :

Передачу в аренду ОС

korneeva.va Подписчик БухЭксперт8 :

korneeva.va Подписчик БухЭксперт8 :

Есть одинаковые позиции по наименованию. Но это же разные объекты.

Босых Татьяна Сотрудник БухЭксперт8 :

Приложение

Здравствуйте, Валентина.

При передаче ОС в аренду начисленную амортизацию на счете 02.01 надо перенести на счет 02.03. Документ Операция, введенная вручную.

Для отражения расходов по амортизации на счете 91.02 оформите документ Изменение отражения амортизации ОС раздел ОС и НМА – Амортизация ОС -Параметры амортизации ОС — Изменение отражения амортизации ОС. В поле:

— Способ — укажите Амортизация на сч. 91.02.

— Событие ОС — Прочие

korneeva.va Подписчик БухЭксперт8 :

Татьяна, добрый день! Поясните пожалуйста в чем разница в отражении аморт. на -2.02. и на 02.03? Бухгалтер по ОС считает, что проводка должна быть 02.01-02.02. У нас на 02.02 учит-ся амортизация переданных в аренду ОС. Просто раньше их сразу передавали в аренду, а в данном случае после нескольких лет эксплуатации.

Мы попробовали сделать операцию вручную и 02.01-02.02(1) и 02.01-02.03(2). В обоих случаях неправильно формируется ведомость по амортизации. (1)- на сумму проводки увеличивается сумма в графе Начисление амортизации и в след месяце начисления уже не происходит (2) -на сумму проводки увеличивается сумма в графе Остаточная стоимость и амортиз. продолжает начисляться как бы заново . Скрины 1- исходный вид, 2- с проводкой на 02.02, 3 — с проводкой на 02.03

Источник: buhexpert8.ru