Финансовые вложения предприятий — это вложения средств в уставные капиталы других предприятий, а также в ценные бумаги (от государственных до корпоративных), займы (общую сумму), которые были предоставлены сторонним организациям, депозитные вклады в организациях кредитного типа и дебиторскую задолженность, которая была приобретена на основании уступки права требования, а также вклады на основе договора простого товарищества.

Финансовые вложения в уставные капиталы других предприятий делятся на инвестиции в зависимые и дочерние общества.

Дочернее общество считается таковым, если в его уставном капитале преобладает основное хозяйственное общество и оно имеет возможность влиять на принимаемые решения (на основании статьи 105 Гражданского Кодекса РФ).

Определение 3

Зависимое общество — общество, в котором основное хозяйственное общество обладает свыше 20% голосующих акций или таким же количеством уставного капитала (на основании статьи 106 Гражданского Кодекса РФ).

1 3 Этапы эмиссии ценных бумаг Принятие решения о выпуске ценных бумаг

Бухучет финансовых вложений в части инвестирования в акции акционерных обществ и уставные капиталы других предприятий ведется по счету №58 “Финансовые вложения” субсчет 3 “Предоставленные займы) (данные вносятся на дебет). Также учет ведется и по кредитам счетов учета денежных средств. Возврат займов отображается посредством обратных записей в учете.

Все финансовые вложения в учете (а также отчетности) подразделяются на долгосрочные (действуют более года) и краткосрочные (менее года).

Как производится учет финансовых вложений в ценные бумаги

Финансовые вложения предприятия — это:

- ценные бумаги (государственные и муниципальные);

- ценные бумаги сторонних организаций (включая долговые ценные бумаги с определенными датой и стоимостью погашения, в частности, векселя или облигации).

Учет финансовых вложений в ценные бумаги ведется на основании Положения по бухгалтерскому учету (ПБУ) 19/02 “Учет финансовых вложений).

Финансовые вложения определяются по следующим условиям:

- в наличии должны быть документы, оформленные должным образом, подтверждающие права на соответствующие активы (например, записи в реестре акционеров или по депо-счету в депозитарии, а также сертификаты);

- имеется переход к организации финансовых рисков (потеря ликвидности, снижение цен, неплатежеспособность эмитента);

- возможность принесения экономической выгоды в перспективе (проценты, дисконт, дивиденды).

Учет финансовых вложений и ценных бумаг ведется по счету №58 согласно видам ценных бумаг, эмитентам и прочему. Первоначально ценные бумаги оцениваются по совокупности затрат, сопутствующих их приобретению (сюда входят рыночная стоимость, а также средства, пошедшие на оплату брокерских услуг, консультантов и посредников). Операции с ценными бумагами освобождены от НДС (кроме услуг, связанных с посредничеством, например, брокерством), поэтому оплата подобных услуг должна быть включена в первоначальную стоимость ценных бумаг (с НДС).

Практика ведения бухгалтерского учета ценных бумаг — 2019.09.27

Основы определения стоимости ценных бумаг

В первоначальную стоимость таких бумаг могут быть включены проценты, начисляемые за пользование займами — в таком случае, они учитываются там до тех пор, пока ценные бумаги не будут поставлены на учет. После чего они перейдут в учетную категорию прочих расходов.

Когда организацией ценные бумаги были получены в счет вклада в уставной капитал, то их первоначальной стоимостью будет считаться согласованная между учредителями стоимость. Однако она не может быть больше стоимости, указанной независимым экспертом-оценщиком.

Если предприятие получает ценные бумаги на безвозмездной основе, то их стоимость оценивается как рыночная, которая была установлена организаторами торгов на дату принятия бумаг на учет.

Если ценные бумаги поступили по договору мены, то их стоимость будет определяться стоимостью передаваемых активов.

Ценные бумаги можно разделить на две основные группы: обращающиеся и необращающиеся на организованном рынке. К обращающимся бумагам относят те, что допускаются к обращению на рынке (достаточно допуска минимум одного торгового организатора), имеется информация по их цене и она может быть предоставлена в течение 3 лет после завершения операции всем заинтересованным лицам.

Если у предприятия на балансе имеются ценные бумаги, обращающиеся на рынке, то оно может корректировать их стоимость по текущим рыночным ценам в различные периоды (периодичность корректировки прописывается в учетной политике предприятия). Если производится переоценка, то необходимо получить данные о ценах, которыми владеет организатор торговли. Бумаги, у которых не отражается рыночная стоимость (на текущий момент) вносятся в учет по первоначальной стоимости.

Долговые ценные бумаги, в особенности облигации, могут быть переоценены до своей номинальной стоимости на протяжении срока их нахождения на балансе. Балансовая стоимость переоценивается или корректируется чаще всего в момент выплаты дохода с них.

Финансовые вложения, текущую рыночную стоимость которых нельзя определить, образуют резерв под обесценение финансовых вложений.

Что такое обесценение и как оно влияет на учет финансовых инвестиций

Определение 4

Обесценение финансовых вложений — период, когда их стоимость существенно и устойчиво снижается по отношению к размеру экономических выгод, на которые рассчитывало предприятие.

Для обесценения характерны следующие черты:

- учетная стоимость ценных бумаг существенно выше расчетной стоимости (т. е. стоимости, по которой эти бумаги отражаются в учете после вычитания суммы их стоимостного снижения);

- расчетная стоимость уменьшается на протяжении всего года;

- нет подтверждений вероятного повышения расчетной стоимости в перспективе.

Резерв учитывают по кредиту счета №59 “Резервы под обесценение финансовых вложений” и дебету счета №91 “Прочие доходы и расходы”. Образуется резерв каждый квартал, либо по состоянию на последний день декабря текущего года (31 число).

Когда финансовые вложения, под которые резерв был создан, выбывают или у них растет расчетная стоимость, то сумма резерва переходит к прочим доходам предприятия с внесением обратной записи в учет.

ООО “Прованс” в отчетном году были приобретены акции ОАО “Бордо” при помощи посредника в количестве 150 штук. Номинал одной акции — 1000 рублей, потраченная сумма составила 150 000 рублей. Акции не обращаются на организованном рынке ценных бумаг.

Согласно состоянию на 31.12. отчетного года “Прованс” провело проверку обесценения акций. По ее итогам было выявлено устойчивое снижение стоимости акций из-за признаков банкротства эмитента.

“Прованс” после проверки рассчитало, что стоимость акций стала меньше на 20 % , на основании этого образовался резерв в 30 000 рублей под обесценение ценных бумаг.

В апреле следующего после отчетного года “Прованс” продало 30 акций “Бордо”, а в сентябре этого же года — остаток, в количестве 120 штук. Продажа всех акций производилась по номиналу.

В итоге, учет финансовых вложений в акции ООО “Прованс” имеет следующие записи:

- Дебет счета №76 “Расчеты с дебиторами/кредиторами” Кредит счета “51 “Расчетные счета”

150 000 рублей — сумма, отошедшая посредникам для приобретения ценных бумаг (акций);

- Дебет счета №58 “Финансовые вложения” субсчет 1 “Паи и акции” Кредит счета №76

1 150 000 — сумма фактических затрат на приобретение акций (в такой сумме они поставлены на учет);

- Дебет счета №91 “Прочие доходы расходы” субсчет 2 “Прочие расходы” Кредит счета №59 “Резервы под обесценение финансовых вложений”

30 000 — сумма образованного резерва.

Год после отчетного

- Дебет счета №62 “Расчеты с покупателями/заказчиками” Кредит счета №91 субсчет 1

30 000 (30 акций · 1 000 рублей ) — сумма проданных в апреле бумаг;

- Дебет счета №59 Кредит счета №91 субсчет 1

6 000 рублей — сумма резерва изменилась в сторону уменьшения на 20% пропорционально количеству проданных акций;

- Дебет счета №62 Кредит счета №91 субсчет 1

120 000 рублей (120 акций · 1 000 рублей ) — сумма акций, проданных в сентябре;

- Дебет счета №91 субсчет 2 Кредит счета №58 субсчет 1

120 000 рублей — сумма акций, ушедших на продажу, учитывая то, что их стоимость снизилась на 20%;

- Дебет счета №59 Кредит счета №91 субсчет 1

24 000 рублей — сумма резерва, присоединенная к прочим доходам, после того как акции были проданы.

Выбытие финансовых вложений происходит по причине погашения ценных бумаг, их продажи, передачи на безвозмездной основе, взноса в уставной капитал сторонней организации и так далее.

В процессе выбытия финансовых вложений важно правильно их оценивать. Согласно ПБУ 19/02 для этого подходят следующие типы оценки:

- по первоначальной стоимости каждой единицы (актуально для займов, вкладов в уставной капитал и депозитов);

- по средней первоначальной стоимости;

- методом ФИФО — по первоначальной стоимости ценных бумаг, которые приобретались первыми.

Корреспонденцию счетов по учету финансовых вложений можно рассмотреть в следующей таблице:

Источник: zaochnik-com.com

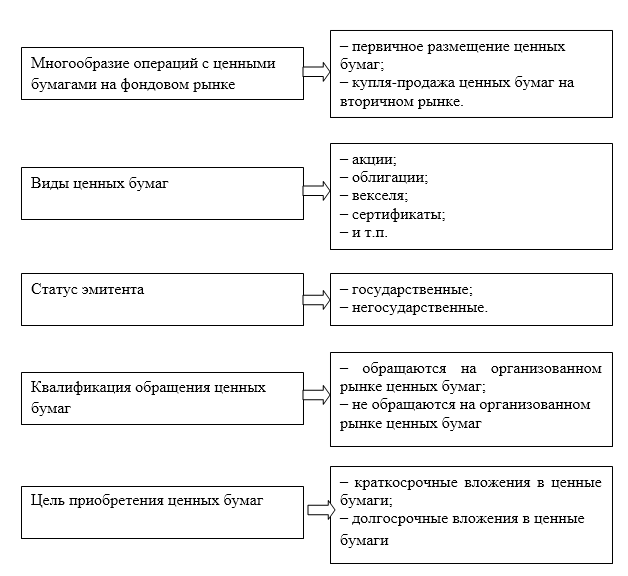

Ценные бумаги как объект бухгалтерского учета. Учет вложений в ценные бумаги. Учет привлечения денежных средств путем выпуска ценных бумаг.

Определение ценных бумаг дано в ст. 142 ГК РФ. Ценной бумагой (ЦБ) является денежный документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. ЦБ становится таковой только тогда, когда она в совокупности обладает следующими фундаментальными свойствами: обращаемость, доступность, стандартность и серийность, документальность, рыночность, ликвидность, рискованность.

Статьей 143 ГК РФ определяются виды ценных бумаг, к ним относятся: акции, облигации, чеки векселя, государственные облигации, депозитные и сберегательные сертификаты, банковская сберкнижка на предъявителя, приватизационные ценные бумаги и др.

В статье 912 ГК РФ к ценным бумагам отнесены простое складское свидетельство; двойное складское свидетельство; залоговое складское свидетельство. Ценные бумаги можно квалифицировать по различным основаниям:

1.По отношению к выпуску ФЗ «О рынке ценных бумаг» предусмотрено деление ценных бумаг на эмиссионные (выпуск) и неэмиссионные (частное размещение).

2 .Кратксрочные (срок обращения до 1 года.) и долгосрочные (срок обращения больше 1 года.)

3.Государственные и не государственные (ценные бумаги субъектов РФ; муниципальные;корпоративные).

4.Ценные бумаги подразделяется на долевые и долговые.

А) долевые, подтверждает участие владельца в формировании уставного капитала, дает право на получение части прибыли и на участие в управлении организацией, закрепляет права владельца на часть имущества при его ликвидации.(акции, инвестиционные паи)

Б) долговые, отражает отношения займа между ее владельцем и эминитетом, который обязуется ее выкупить в установленный срок и выплатить определенный процент (облигация, вексель, платежные ценные бумаги).

ЦБ выступают для организации в каком нибуть из двух качеств: финансовых вложений или инструмента привлечения заемных средств со стороны.

Акция является основным видом имущественных ценных бумаг. Согласно ст. 2 Федерального закона «О рынке ценных бумаг» акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Собственник Акции получает деведенды пропорционально в его доли в общем количестве акций. Решение о выплате деведендов принимает общее собрание акционеров(раз в год, квартал) и его размеры.

Полученные акции отоброжаються на счете 58 (Финансовые вложения) субсчет 1 (Паи и активы).На дебетовом сальдо величина вложения, выбытие по кречету. Отражается по первоначальной стоимости и зависит от способа поступления (куплено, обменено, при формировании уставного капитала.)

Первоначальная стоимость ценных бумаг, приобретенных за плату, в БУ представляет собой сумму фактических затрат на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах):

Не включаются в фактические затраты на приобретение ценных бумаг общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений.

(Д 76 К 51,52) перечислены деньги.

(Д 76 К 51) оплачены дополнительные расходы.

(Д 58.1 К 76) приняты к учету акции в сумме всех расходов

(Д 91.2 К 76) потратило средства на консультацию, но акции не приобрела.

.Оплата акций прочим имуществом.

(Д 76 К 10,71,08,01,05,58) списана балансовая стоимость передаваемого имущества.

(Д 58.1 К 76) приняты акции к учету по договорной стоимости передаваемого имущества.

Если договорной стоимость передаваемого имущества не совпадает с балансовой стоимостью этого имущества: (Д 76 К 91) договорная больше или (Д 91,2 К 76) если отражено превышение балансовой стоимости над его договорным. При передачи имущества в оплату акции должен быть восстановлен НДС ранее поставленный к возмещению.

(Д 10 К 60) НДС восстанавливаем по передаваемому имуществу (Д 19 К 60) (Д 68 К 19) (Д 19 К 68)

Не котируемые акции всегда учитываются по первоначальной стоимости.

Если котируемые стали не котируемыми то они будут числиться в учете по последней оценке. Некоторые акции должны проходить проверку на обесценение (обесценение – это устойчивое, существенное снижение стоимости ценных бумаг). При проверке на обесценение определяется расчетная стоимость финансовых вложений.

Расчетная стоимость это разница между стоимостью ценных бумаг по которому отражены в БУ и суммой снижения. Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости ценных бумаг, то организация образует резерв под обесценение финансовых вложений..Счет 59 пассивный, сальдо кредитовое. Образование по К, списание по Д счета.

Д 91,2 К 59 создан резерв под обесценивания.

Д 59 К 91,1 списан резерв под обесценивания(можно частично).

. Учет выбытия акций. Принятые к учету ценные бумаги могут быть проданы, погашены, переданы безвозмездно. Выбытие ценных бумаг признается в бухгалтерском учете на дату единовременного прекращения условий их принятия к учету. Если полученные доходы признаются доходами от обычных видов деятельности, то они отражаются по кредиту счета 90 «Продажи», а если нет, то выручка отражается по кредиту счета 91 «Прочие доходы и расходы» как прочие доходы. При этом в дебет счета 90 (или 91) списывается стоимость реализованных ценных бумаг в корреспонденции со счетом 58 «Финансовые вложения».

Д 62 К 90 (91) выручка от продаж

Д 90(91) К 58.1 списано (для котируемых акций их учетная стоимость исходя из последней оценки, а не котируемых первоначальная стоимость)

Учет долговых ценных бумаг Вексель и облигация является одними из основных видов долговых ценных бумаг. Определение в российском законодательстве дано в двух нормативных актах: ГК РФ (ст. 816) и Федеральном законе «О рынке ценных бумаг».Учет операций по размещению ценных долговых бумаг. Учет с точки зрения эмитента счет 66(67).Поэтому выпуск ценных бумаг отражается

по К счета 66 (67) Не зависимо от величины фак. полученных средств выданные облигации и векселя отражается в учете по номинальной стоимости, в том числе когда они размещены с дисконтом. т.е. по цене ниже номинала.

Д 51(52) К 66(67) на номинальную стоимость размещенных ц. бумаг

1способ дисконт включен в расходы отчетного периода Д 91.2 К 66(67)

2способ дисконт включен в расходы будущих периодов Д 97 К 66(67), потом равномерно списывается долями за период обращения ценных бумах. Номинальная стоимость — это величина в денежных единицах, которая обозначена на облигации. Начисление причитающегося дохода в виде процентов по размещенным облигациям организация-эмитент отражает в составе операционных расходов в тех отчетных периодах, к которым относятся данные начисления.

Начисление процентов по облигациям отражается в бухгалтерском учете проводкой:Д 91-2 — К 66, 67.

Выплата процентов:1) в денежной форме:Д 66, 67 — К 51 «Расчетные счета»;

2) в натуральной форме (собственной продукцией, акциями общества и др.):

Д 66, 67 — К 90 «Продажи», 91-1 «Прочие доходы и расходы».

Приобретение облигаций отражается проводкой:

Д 58-2 «Долговые ценные бумаги» — К 76 «Расчеты с разными дебиторами и кредиторами».

Перечисление денежных средств за приобретенные облигации: Д 76 «Расчеты с разными дебиторами и кредиторами» — К 51 «Расчетные счета».

До момента перехода к инвестору прав на объекты финансовых вложений суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по соответствующей статье группы статей «Дебиторская задолженность».

Проценты по находящимся на балансе организации долговым ценным бумагам других организаций являются прочими доходами и признаются в бухгалтерском учете на дату возникновения у организации права на их получение

Суммы причитающихся к получению процентов по облигациям отражаются следующими бухгалтерскими записями:

Д 76 «Расчеты с разными дебиторами и кредиторами» — К 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы». Получение процентов:

Д 51 — К 76 «Расчеты с разными дебиторами и кредиторами» — при выплате процентов в денежной форме;

Д 10, 41 и др. — К 76 «Расчеты с разными дебиторами и кредиторами» — при натуральной форме выплаты процентов.

Погошене облигации и векселей отражается обратной проводкой:

Д 66(67) К 51 всегда по номинальной стоимости.

Если эмитент досрочно выкупает свои долговые ценные бумаги в учете это отражается аналогично погашением. Если цена выкупа отличается от номинала то разница относиться счет 91 как прочие расходы и доходы.

БУ ценных бумаг и прочих финансовых вложений ведется на счете 58 «Финансовые вложения». БУ поступления ценных бумаг и прочих финансовых вложений выглядит следующим образом:

Д 58 К 76 -отражено приобретение ценных бумаг (по цене приобретения);

Д 76 К 51 -оплачена стоимость ценных бумаг.

Покажем бухгалтерский учет реализации и прочего выбытия ценных бумаг и прочих финансовых вложений:

Д 76 К 91-1 -отражена реализация ценных бумаг (по цене реализации);

Д 51 К 76 -поступила оплата от покупателя;

Д 91-2 К 58 -списана покупная стоимость ценных бумаг

Проводки:

Если организация приобрела облигации, в учете должны быть сделаны проводки:

Д 76 К 51 — перечислены средства в оплату облигаций;

Д 76 К 51 — оплачены иные расходы по приобретению облигаций;

Д 58-2 К 76 — оприходованы облигации после того, как права на них перешли к вашей организации.

Получение дохода по облигации отражаются следующим образом:

Д 76 К 91-1- начислены проценты, подлежащие получению по облигации (на дату, установленную условиями выпуска облигации);

Д 51 К 76 — получена сумма процентов от эмитента.

Д 62 (76) К 91-1- отражена задолженность покупателя (эмитента) за продаваемые (погашаемые) облигации;

Д 91-2 К 58-2 — списана учетная стоимость облигаций;

Д 91-2 К 76 (51. ) — отражены иные затраты по продаже (погашению) облигаций;

Д 51 К 62 (76) — поступили деньги от покупателя (эмитента);

Д 91 К 99 — определен финансовый результат (прибыль).

Источник: infopedia.su

Учет банков ценных бумаг

Понятие учета операций с ценными бумагами в банковских учреждениях

Определение 1

Ценные бумаги банков представляют собой портфель из государственных ценных бумаг и акций, выпущенных в обращение акционерными обществами. Ценные бумаги обеспечивают банкам доходность, ликвидность и диверсификацию с целью снижения риска. Кроме того, вложения в ценные бумаги стабилизируют доходы банковского учреждения и, обеспечивают дополнительные доходы в то время, когда остальные их источники не приносят должной прибыли.

Учет операций с ценными бумагами представляет собой довольно сложный процесс. Данный вид учета отличается разнообразием методик в зависимости от множества факторов (Рис.1):

Рисунок 1. Факторы, влияющие на учет банков ценных бумаг

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Порядок бухгалтерского учета вложений в ценные бумаги

Для бухгалтерского учета операций с ценными бумагами предназначены специальные счета, которые различаются по видам финансовых вложений банка.

Счет 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» Счет 506 «Долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток».

На данных счетах учитываются ценные бумаги, по которым можно определить их текущую рыночную стоимость.

Счет 601 «Участие в дочерних и зависимых акционерных обществах».

На данном счете осуществляют учет акций, которые банковская организация приобрела у акционерных компаний и тем самым, является участником в деятельности таких компаний (имеет контроль).

Счет 503 «Долговые обязательства, удерживаемые до погашения».

На данном счете учитываются долговые обязательства, которые банковская организация намерена удерживать до их полного погашения.

Счет № 502 «Долговые обязательства, имеющиеся в наличии для продажи» Счет № 507 «Долевые ценные бумаги, имеющиеся в наличии для продажи».

«Учет банков ценных бумаг»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

На этих счетах, отражаются ценные бумаги, которые не нашли своего отражения на предыдущих счетах учета.

В дебете всех указанных выше счетов, отражаются приобретенные ценные бумаги в денежном выражении.

Замечание 1

Зачисление происходит на дату приобретения таких ценных бумаг. Долговые обязательства, которые не были погашены в срок, переходят на счет по учету долговых обязательств, которые не были погашены в срок. Все операции с ценными бумагами должны быть документально подтверждены.

По кредиту счетов учета ценных бумаг отражается их списание вследствие:

- продажи ценных бумаг;

- продажи долговых обязательств;

- погашенных по тиражам ценных бумаг;

- списание по истечению срока долговых обязательств.

Аналитический учет ценных бумаг ведется в разрезе каждого вида ценной бумаги, или долгового обязательства. Важной особенностью при аналитическом учете, является выделение ценных бумаг имеющих международный идентификационный код ценной бумаги (ISIN). Учет по таким ценным бумагам должен отражать информацию в соответствии с выбранным методом оценки стоимости выбывающих (реализованных) ценных бумаг в разрезе выпусков.

Аналитический учет ценных бумаг, которые не являются эмиссионными или не имеют международный идентификационный код (ISIN), должен отражать получение информации по каждой ценной бумаге или партии ценных бумаг.

Для аналитического учета счета учета, определяются банковской организацией самостоятельно, и данная классификация счетов учета закрепляется в учетной политике банка.

Счет 61210 «Выбытие (реализация) ценных бумаг» предназначен для отражения операций по выбытию ценных бумаг при определении финансового результата.

Сам финансовый результат при выбытии ценных бумаг определяется как разница между стоимостью ценной бумаги и ценой ее погашения или договорной ценой реализации.

Оценка ценных бумаг

Все приобретенные ценные бумаги, подлежат обязательной оценке в соответствии с выбранным методом оценки банковской организацией.

К бухгалтерскому учету ценные бумаги принимаются в сумме по всем фактическим затратам на их приобретение. Такими затратами могут быть:

- стоимость ценных бумаг по договорной цене приобретения;

- расходы на оплату услуг, связанных с приобретением ценных бумаг;

- процентный (купонный) доход, уплаченный при приобретении процентных (купонных) ценных бумаг.

Для оценки выбытия ценных бумаг, в учетной политике банковской организации, должен быть закреплен один из методов оценки себестоимости реализованных и выбывших ценных бумаг:

- по средней себестоимости;

- по себестоимости первых по времени приобретения (ФИФО).

Для применения первого метода оценки – по средней себестоимости – рассчитывается средняя стоимость приобретенных ценных бумаг одного выпуска. Такие бумаги учитываются на счетах бухгалтерского учета второго порядка. При выбытии (реализации) таких ценных бумаг, списывается их средняя стоимость, рассчитанная пропорционально количеству выбывших бумаг.

Метод ФИФО, подразумевает списание ценных бумаг в той же очередности, что и их поступление в разрезе одного выпуска ценных бумаг. Таким образом, на балансе банковской организации остаются ценные бумаги, которые были приобретены позже.

Замечание 2

Каждый из этих способов имеет свои преимущества и недостатки. Метод ФИФО больше подходит для случаев, когда стоимость ценных бумаг изменяется незначительно. Если же их стоимость быстро растет, то для банковской организации, был бы более приемлем метод средней стоимости, который в таком случае не позволит занижать убытки.

Источник: spravochnick.ru