Надо ли списывать в бухучете стоимость ОС ниже лимита при перспективном переходе на ФСБУ 6?

- стандарт применяется только в отношении фактов хозяйственной жизни, которые произошли с 01.01.2022;

- данные бухгалтерского учета за предыдущий год не пересчитываются;

- показатели в бухгалтерской отчетности не меняются;

- несущественные корректировки отражаются, как прочие доходы/расходы через 91 счет на 01.01.2022.

Исходя из прямого прочтения п. 51 ФСБУ 6/2020 можно сделать вывод, что при перспективном переходе изменений по ОС, отраженным в учете до момента перехода — на 01 января 2022, можно не производить.

Если в учете присутствуют ОС, первоначальная стоимость которых ниже лимита, установленного на 2022 год в учетной политике, можно их списать в БУ после перспективного перехода на ФСБУ 6.

Списывать или нет ОС ниже лимита каждая организация решает самостоятельно. Нужно учитывать, что, оставляя такие объекты в качестве ОС, ежегодно придется проводить процедуру пересмотра элементов амортизации согласно п. 37 ФСБУ 6/2020. От этой процедуры никто не освобожден – даже организации, применяющие упрощенный бухучет.

Списание основных средств

Более логично будет привести остатки ОС в соответствии с ФСБУ 6 и лимитом ОС в учетной политике по БУ на 01.01.2022. Как списать стоимость малоценных ОС в БУ рассказываем в нашей пошаговой инструкции.

Пошаговая инструкция

![]()

С 01.01.2022 в связи с переходом на ФСБУ 6, были внесены изменения в Учетную политику по БУ: PDF

- объекты, стоимостью менее 100 тыс. руб. за единицу, относятся к несущественным активам, их стоимость списывается на расходы в момент приобретения;

- последствия изменения учетной политики в связи с переходом на ФСБУ 6, отражаются перспективно.

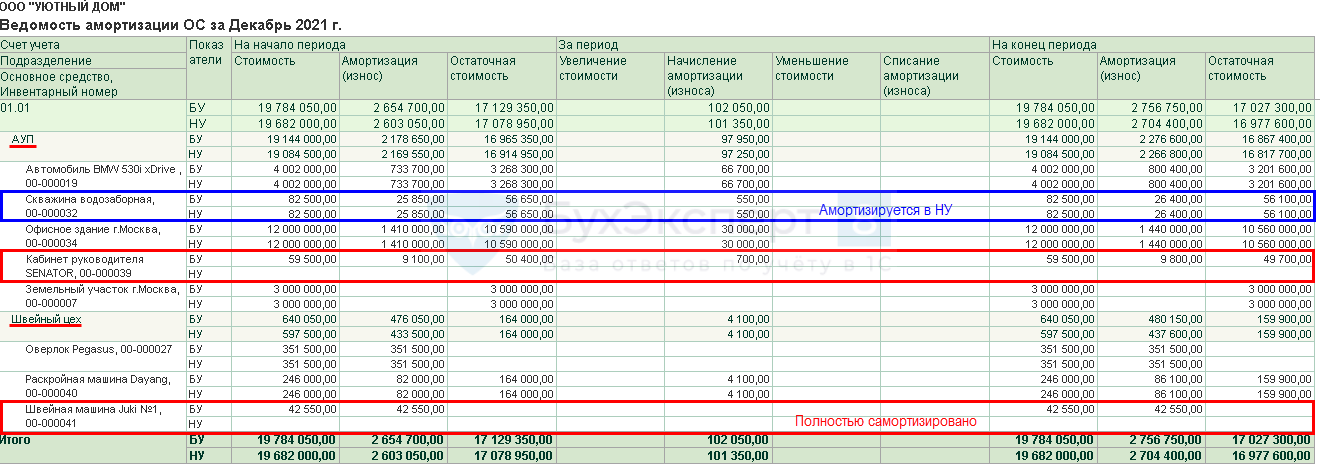

На 31.12.2021 определены ОС, учитываемые на счете 01 в БУ, чья первоначальная стоимость меньше лимита, утвержденного в УП:

- Кабинет руководителяSENATOR — в подразделении АУП;

- Швейная машина Juki №1 (полностью самортизированная) — в подразделении Швейный цех.

- Скважина водозаборная, относящаяся:

- по БУ — к несущественным активам, т. к. стоимость первоначальная < 100 тыс. руб.;

- по НУ — к амортизируемому имуществу (ОС), т. к. была приобретена до 2016 года, когда лимит для отнесения активов к ОС в НК РФ составлял 40 тыс. руб.

Необходимо списать в бухучете несущественную стоимость данных ОС на 01.01.2022 при переходе на ФСБУ 6.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание несущественных ОС при переходе на ФСБУ 6 | |||||||

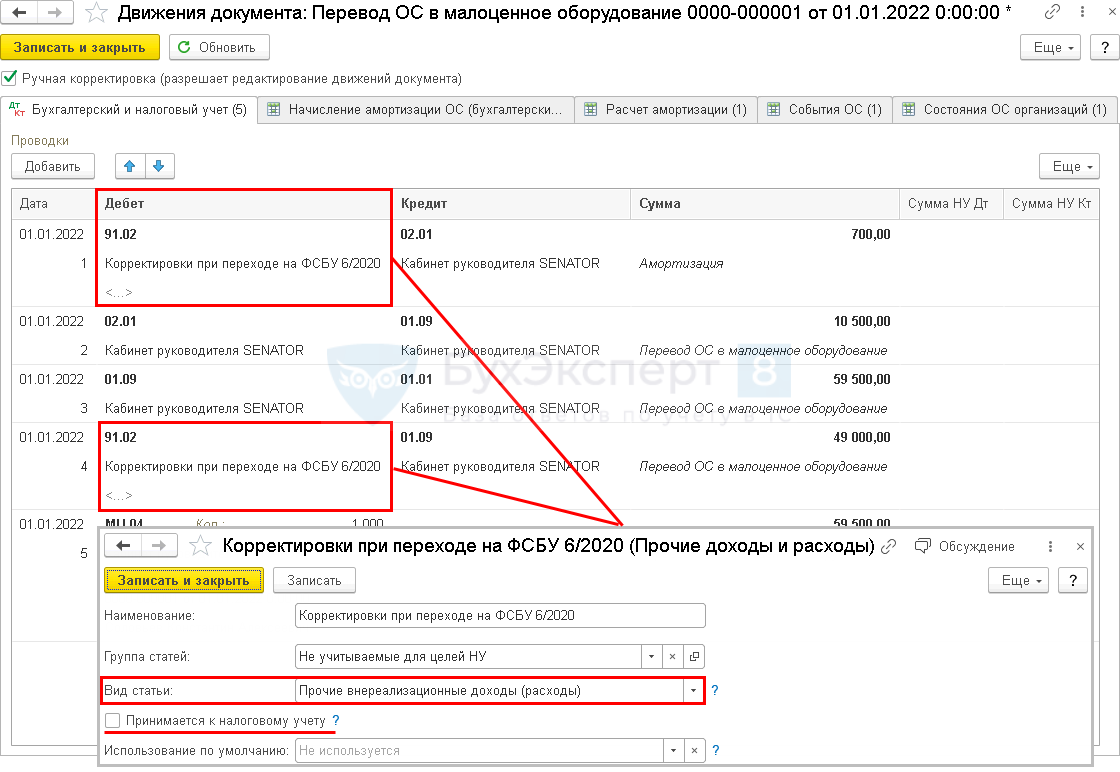

| 01 января 2022 | 91.02 | 02.01 | 700 | Списание стоимости ОС в сумме месячной амортизации за счет прочих расходов (Исправление счета 26 на 91.02 вручную) | Перевод ОС в малоценное оборудование | ||

| 02.01 | 01.09 | 10 500 | Списание накопленной амортизации | ||||

| 01.09 | 01.01 | 59 500 | Списание первоначальной стоимости ОС | ||||

| 91.02 | 01.09 | 49 000 | Списание остаточной стоимости ОС за счет прочих расходов (Исправление счета 84.01 на 91.02 вручную) | ||||

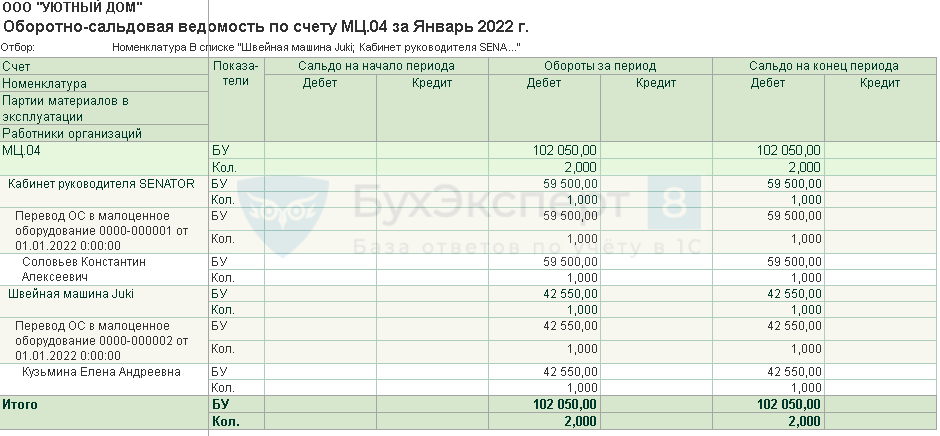

| МЦ.04 | 59 500 | Забалансовый учет несущественного по стоимости ОС | |||||

| Списание несущественных ОС полностью самортизированных при переходе на ФСБУ 6 | |||||||

| 01 января 2022 | 02.01 | 01.09 | 42 550 | Списание накопленной амортизации | Перевод ОС в малоценное оборудование | ||

| 01.09 | 01.01 | 42 550 | Списание первоначальной стоимости ОС | ||||

| МЦ.04 | 42 550 | Забалансовый учет несущественного по стоимости ОС | |||||

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

Перечень ОС несущественных по стоимости

Для выявления ОС несущественной стоимостью, используйте отчет Ведомость амортизации ( ОС и НМА — Ведомость амортизации ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Выберите ОС, первоначальная стоимость которых ниже лимита, установленного в учетной политике по БУ, в т. ч. полностью самортизированные.

В 1С при переходе на ФСБУ 6 для ОС, чья стоимость несущественна, реализовано автоматическое списание через 84 счет — в документе Перевод ОС в малоценное оборудование . Для перспективного перехода необходимо отредактировать проводки вручную.

- в БУ стоимость первоначальная 82 500 руб. – ниже лимита в УП;

- в НУ стоимость 82 500 руб. — меньше 100 000 руб. При этом объект амортизируется в НУ — был приобретен до 2016, когда к ОС в соответствии с п. 1 ст. 256 НК РФ относились объекты стоимостью свыше 40 тыс. руб.

- в БУ стоимость спишется при переходе на счет 91;

- в НУ — уже списана.

Списание несущественных ОС при переходе на ФСБУ 6

![]()

В 1С не требуется выполнять перспективный переход — регламентную операцию Переход на ФСБУ 6 в Закрытии месяца за декабрь 2021 необходимо пропустить. PDF

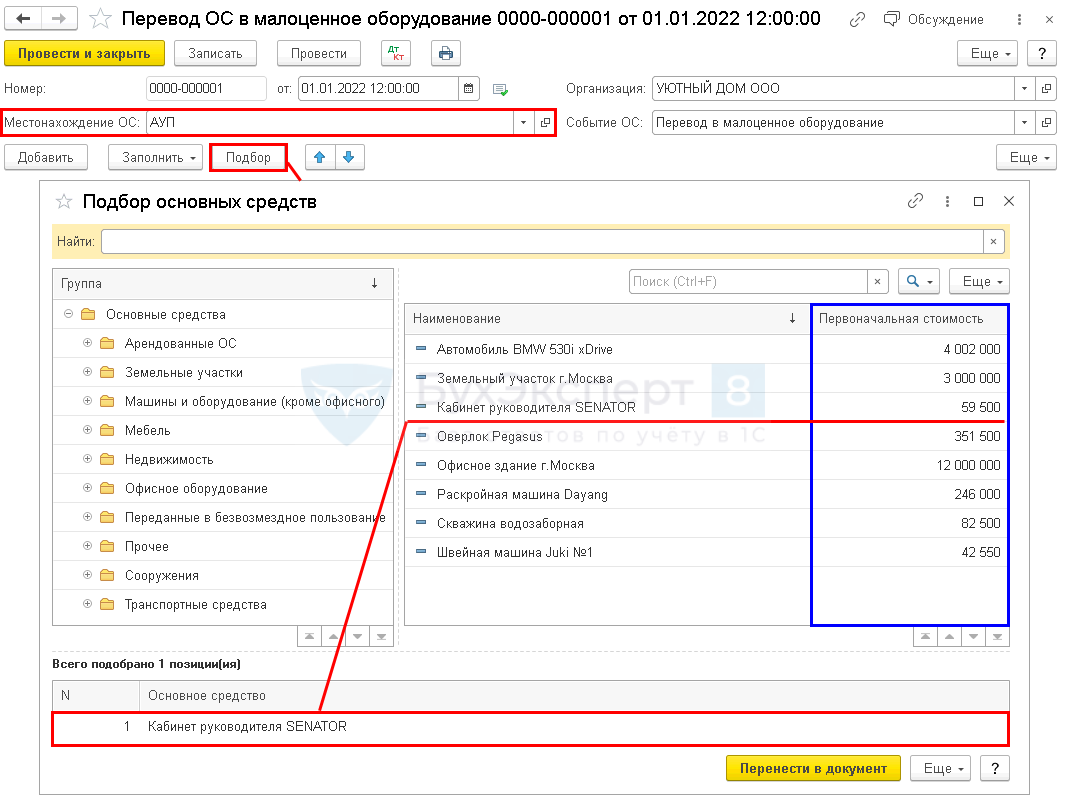

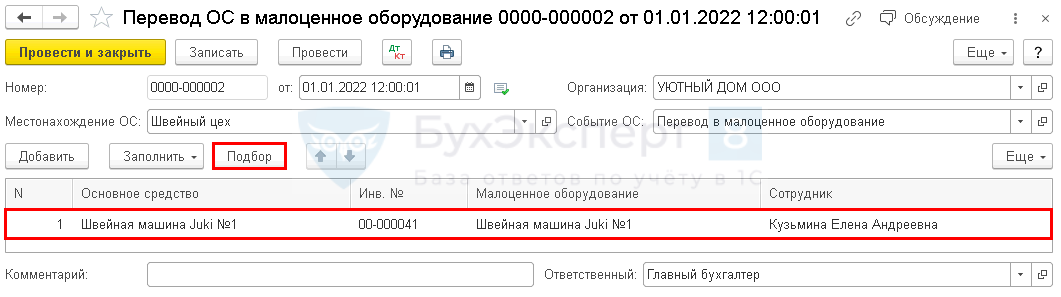

Создайте документ Перевод ОС в малоценное оборудование в разделе ОС и НМА с датой 01.01.2022. Для списания ОС, находящихся в разных подразделениях, создайте отдельные документы.

В шапке документа:

- Местонахождение ОС — укажите подразделение;

- Событие ОС — заполняется автоматически Перевод в малоценное оборудование.

По кнопке Подбор перенесите в табличную часть нужные основные средства (в нашем примере Кабинет руководителя SENATOR).

В табличной части:

- Малоценное оборудование :

- подбирается автоматически из справочника Номенклатура по соответствующему наименованию;

- можно создать вручную;

- если оставить незаполненным, новая карточка номенклатуры создается автоматически при проведении документа с идентичным наименованием и видом номенклатуры Малоценное оборудование и запасы.

![]()

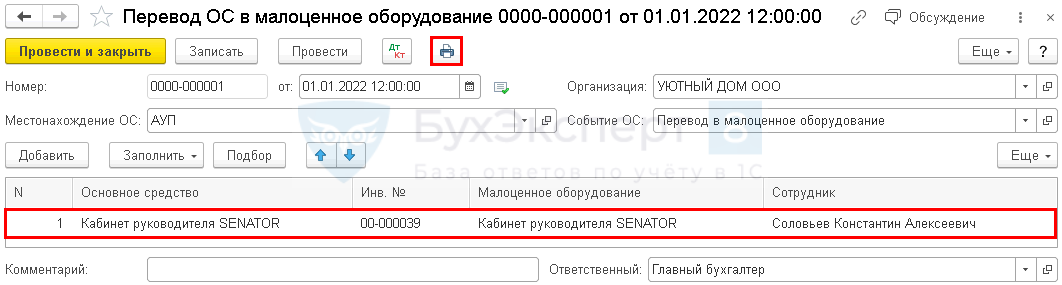

Документ имеет печатную форму, которую можно использовать в качестве первичного документа для оформления списания в БУ. PDF

Проводки по документу

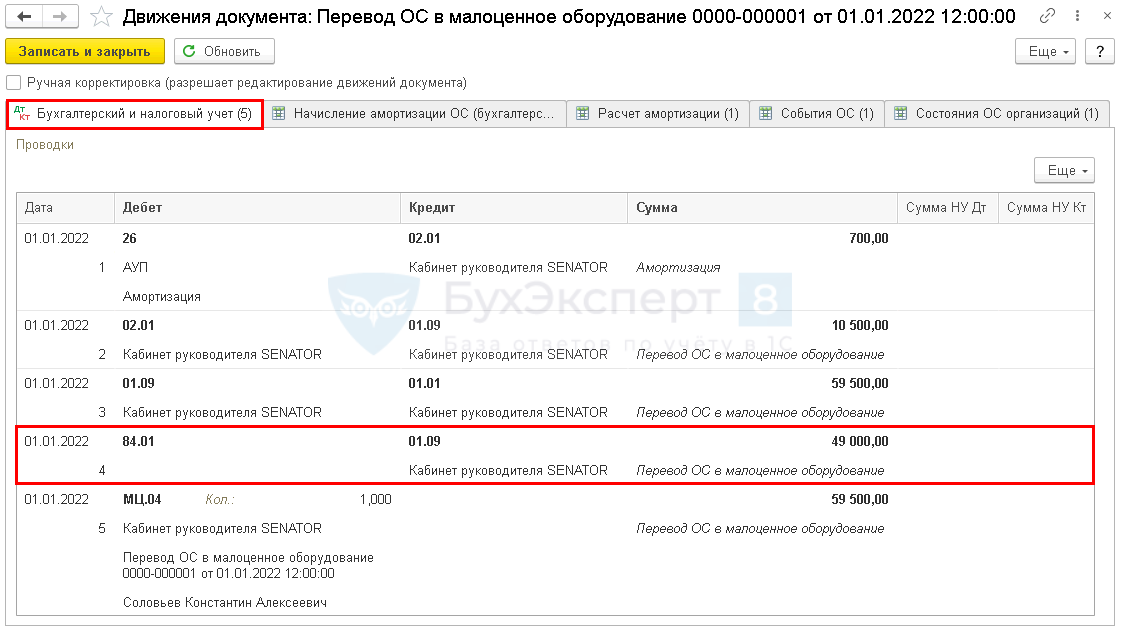

Документ автоматически формирует проводки:

- Дт 26 Кт 02.01 — последнее начисление амортизации в БУ;

- Дт 02.01 Кт 01.09 – списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 – списана первоначальная стоимость ОС в БУ;

- Дт 84.01 Кт 01.09 – балансовая стоимость ОС списана на нераспределенную прибыль в БУ;

- Дт МЦ.04 – стоимость ОС отражена на забалансовом учете.

В НУ проводки не формируются.

Установите флажок Ручная корректировка (разрешает редактирование движений документа) и измените счета:

- 26 на 91.02 — ОС на 01.01.2022 уже списано, поэтому амортизация за январь не нужно начислять, списываем сразу в Дт 91.02;

- 84.01 на 91.02 — при перспективном переходе стоимость ОС списывается за счет прочих расходов.

Списание несущественных ОС полностью самортизированных при переходе на ФСБУ 6

Второй документ Перевод ОС в малоценное оборудование для списания стоимости Швейной машины Juki в подразделение Швейный цех заполните аналогично.

Проводки по документу

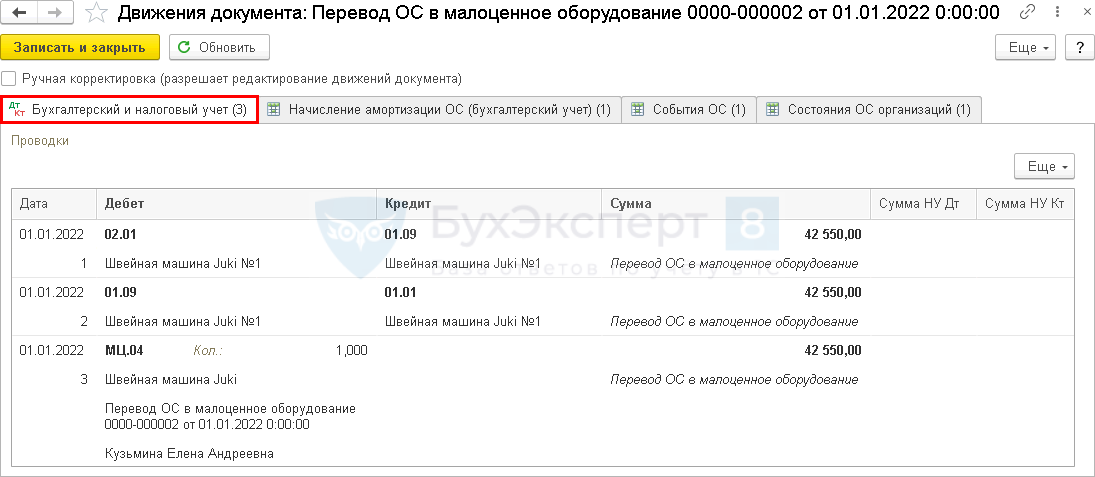

Швейная машина Juki №1 полностью самортизирована на момент списания, поэтому формируются только проводки:

- Дт 02.01 Кт 01.09 – списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 – списана первоначальная стоимость ОС в БУ;

- Дт МЦ.04 –стоимость ОС отражена на забалансовом учете.

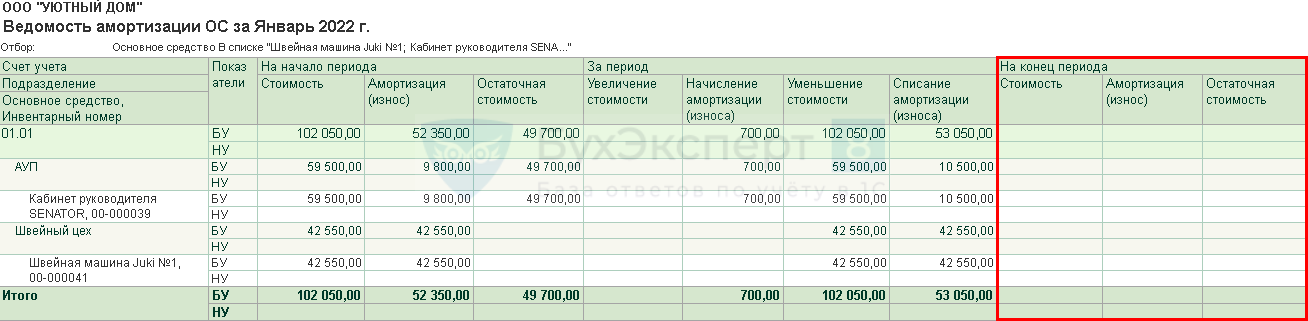

Проверка остатков списанного ОС

Осуществите проверку остатка ОС, списанного в БУ, с помощью Ведомость амортизации ОС за январь 2021.

В бухгалтерском учете отсутствуют ОС, стоимость которых признана несущественной. В НУ стоимость была списана при принятии объектов к учету, т. к. они не относились к амортизируемому имуществу. В январе 2022 амортизация по этим ОС не начисляется.

Списанные ОС отражаются забалансом на счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

См. также:

- Порядок перехода на ФСБУ 6/2020

- Право на упрощенный бухучет и отчетность

- Алгоритм перспективного перехода на ФСБУ 6/2020 в 1С

- Разбор МПЗ по категориям до перехода

- Перевод МПЗ в ОС, несущественных по стоимости, и их списание при перспективном переходе на ФСБУ 6/2020 «Основные средства»

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Перспективный переход на ФСБУ 6/2020: ОС, несущественные по стоимости, полностью самортизированные в бухгалтерском и налоговом учете.

- Перспективный переход на ФСБУ 6/2020: ОС, существенные по стоимостиОрганизации, которые вправе применять упрощенный бухучет и отчетность могут перейти.

- Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимостиОрганизация может не применять ФСБУ 6 для ОС, стоимость которых.

- Альтернативный переход на ФСБУ 6/2020: ОС, несущественные по стоимости, полностью самортизированные в бухгалтерском и налоговом учете.

Оцените публикацию

(11 оценок, среднее: 4,64 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

biktina-2011 Подписчик БухЭксперт8 :

Источник: buhexpert8.ru

Порядок списания с баланса полностью самортизированных основных средств

Списание объекта ОС осуществляется на основании первичного документа, фиксирующего факт ликвидации (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ))*(1).

Первичными документами, необходимыми для списания рассматриваемых объектов с баланса, могут быть:

- распоряжение руководителя о назначении ликвидационной комиссии (п. 77 Методических указаний);

- решение комиссии о списании объектов, оформленное в виде акта на списание объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п. 78 Методических указаний). За основу для разработки актов можно принять унифицированную форму акта на списание основного средства (N ОС-4), которая утверждена постановлением Госкомстата РФ от 21.01.2003 N 7.

Акт о списании объекта ОС с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта ОС (письмо Минфина России от 21.10.2008 N 03-03-06/1/592).

Остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.), отражаются в составе прочих расходов организации (п. 13 ПБУ 10/99 «Расходы организации», рекомендации аудиторам, данные в приложении к письму Минфина России от 29.01.2014 N 07-04-18/01).

В данной ситуации объекты полностью самортизированы и, соответственно, остаточная стоимость отсутствует, поэтому в составе прочих расходов учитываются расходы, связанные с ликвидацией объектов (при наличии), которые отражаются по дебету счета 91, субсчет «Прочие расходы».

В учете проводятся следующие записи:

Дебет 01, субсчет «Выбытие основных средств» Кредит 01, субсчет «Основные средства в эксплуатации»

— списана первоначальная стоимость объекта, подлежащего ликвидации;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»

— списана амортизация, накопленная к моменту ликвидации;

Дебет 91, субсчет «Прочие расходы» Кредит 60 (76), 69, 70.

— учтены расходы, связанные с ликвидацией объекта ОС (при наличии).

Детали, узлы и агрегаты выбывающего объекта ОС, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов ОС (п. 9 ПБУ 5/01, п. 79 Методических указаний) и являются прочим доходом организации (п. 5 и п. 8 ПБУ 9/99 «Доходы организации»).

В учете проводятся следующие записи:

Дебет 10 Кредит 91, субсчет «Прочие доходы»

— оприходованы материалы, полученные в результате ликвидации ОС.

Смотрите также Энциклопедию решений. Учет материалов, полученных в результате ликвидации основных средств.

В данной ситуации предполагается ликвидировать в том числе морально устаревшую компьютерную технику. Заметим, что компьютерная техника содержит в своем составе драгметаллы (письмо Федеральной службы по надзору в сфере природопользования от 26.05.2010 N ВК-03-03-32/3466 «Об утилизации оргтехники»).

Поэтому при их ликвидации необходимо учитывать положения Федерального закона от 26.03.1998 N 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее — Закон N 41-ФЗ).

Согласно ст. 1 Закона N 41-ФЗ к драгоценным металлам отнесены: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в отходах производства и потребления.

Ломом и отходами драгоценных металлов являются изделия (продукция), используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, брак, возникший в процессе производства изделий (продукции), содержащих драгоценный металл, а также остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства.

В силу п. 1.1 ст. 20 Закона N 41-ФЗ лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Из анализа положений ст. 1, п. 1.1 ст. 20 Закона N 41-ФЗ следует, что если организация не занимается производством драгметаллов, не имеет возможности производить обработку (переработку) лома и отходов драгоценных металлов, то она обязана собранный лом и отходы драгоценных металлов направить в аффинажные организации для аффинажа драгоценных металлов или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализовать аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Следовательно, просто списать компьютерную технику, содержащую драгоценные металлы, и отправить ее на полигон для хранения твердых бытовых отходов без извлечения драгметаллов нельзя.

При этом аффинаж драгоценных металлов могут осуществлять только организации, поименованные в Перечне, утвержденном постановлением Правительства РФ от 17.08.1998 N 972 (п. 4 ст. 4 Закона N 41-ФЗ).

Деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов осуществляется специализированными организациями. Для осуществления подобной деятельности необходима лицензия (п. 34 ч. 1 ст. 12 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности», далее — Закон о лицензировании).

Причем реализация организациями лома черных и цветных металлов, образовавшегося в процессе их деятельности, лицензированию не подлежит (п.п. 1, 4 Положения, утвержденного постановлением Правительства РФ от 12.12.2012 N 1287).

Следовательно, в данной ситуации организация может либо заключить договор со специализированными организациями на выполнение работ по обработке лома и отходов в виде компьютерной техники или ее запасных частей, содержащих драгметаллы, с последующим аффинажем драгоценных металлов и последующим оприходованием этих металлов к себе на учет (п. 3 ст.

20 Закона N 41-ФЗ), либо продать указанным специализированным организациям компьютерную технику или ее отдельные запасные части, содержащие драгоценные металлы (смотрите подробнее в Вопросе: Организация (юридическое лицо) имеет на балансе устаревшую оргтехнику (компьютеры, мониторы, системные блоки, принтеры), по некоторым объектам срок амортизации истек, по некоторым еще не истек (гарантийный срок истек). Каков порядок документального оформления списания оргтехники, в частности в связи с наличием драгоценных металлов?

Требуется ли обязательная специальная утилизация и переработка компьютерной техники (оргтехники)? Если да, то какая ответственность предусмотрена за невыполнение? Кто из государственных органов это будет проверять? Каким образом утилизировать эту компьютерную технику? (ответ службы Правового консалтинга ГАРАНТ, март 2017 г.)).

Кроме того, в компьютерной технике, помимо драгоценных металлов, могут содержаться вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.). В этом случае при утилизации предметов оргтехники могут образоваться опасные отходы, обращение с которыми регулируется Федеральным законом от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления» (далее — Закон N 89-ФЗ).

С учетом степени негативного воздействия на окружающую среду компьютеры (системный блок, монитор), утратившие потребительские свойства, относятся к IV классу опасности (малоопасные отходы) (пп. 5.5.11 Положения. утвержденного постановлением Правительства РФ от 30.07.2004 N 400, блок 4 Федерального классификационного каталога отходов, утвержденного приказом Федеральной службы по надзору в сфере природопользования от 22.05.2017 N 242, ст. 1, ст. 4.1 Закона N 89-ФЗ).

Обезвреживание и размещение отходов I-IV классов опасности может осуществляться только организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Следовательно, если в организации нет документально подтвержденной информации об отсутствии в списываемой технике вредных веществ и отнесении отходов от этой техники к V классу опасности (ст. 4.1, п. 1 ст. 9 Закона N 89-ФЗ), то необходимо привлечь специализированную организацию для утилизации такой техники.

Заметим, что, как правило, организации, осуществляющие заготовку и переработку лома и отходов черных и цветных металлов, имеют лицензии и на работу с ломом и отходами, а также на работу с опасными отходами.

Таким образом, если организация не имеет лицензии на работу с вредными отходами, а также лицензии на обработку и переработку лома и отходов черных и цветных металлов, то для утилизации компьютерной техники организации необходимо привлечь специализированную организацию, имеющую такие лицензии, или аффинажную организацию из установленного Правительством РФ перечня. Организация может также продать списанную компьютерную технику или ее запасные части указанным специализированным организациям.

Соответственно, созданная в организации комиссия должна в том числе определить, будет ли списываемая компьютерная техника разбираться (частично разбираться), будут ли использоваться ее отдельные узлы, например для ремонта другой оргтехники организации или для продажи специализированным организациям, или же она полностью в неразобранном виде подлежит продаже или утилизации.

Отметим, что если комиссия примет решение реализовать специализированным компаниям компьютерную технику, учтенную в составе ОС, в неразобранном виде, то с порядком отражения таких операций в бухгалтерском учете подробно можно ознакомиться в Энциклопедии решений. Бухгалтерский учет доходов от продажи основных средств.

К сведению:

За нарушение установленных правил извлечения, производства, использования, обращения (торговли, перевозки, пересылки, залоговых операций, сделок, совершаемых банками с физическими и юридическими лицами), получения, учета и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий организация может быть привлечена к ответственности по ст. 19.14 КоАП РФ.

За несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления, веществами, разрушающими озоновый слой, или иными опасными веществами предусмотрена ответственность по ст. 8.2 КоАП РФ (постановление Четырнадцатого ААС от 21.04.2014 N 14АП-94/14).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет выбытия основных средств;

— Энциклопедия решений. Учет при ликвидации основного средства;

— Энциклопедия решений. Расходы при ликвидации основных средств, при списании НМА (в целях налогообложения прибыли);

— Энциклопедия решений. Учет реализации основных средств за плату.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

3 октября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

Источник: www.audit-it.ru

Документальное оформление списания основных средств

Списание основных средств — документальное оформление этой процедуры проанализировано в нашей статье — требует крайне внимательного отношения к себе. Существует регламентированный законодательно перечень необходимых действий и набор документов, о которых должен знать каждый бухгалтер.

Вам помогут документы и бланки:

- Порядок списания основных средств в 2022 — 2023 годах

- Причины списания ОС с примерами бухгалтерских проводок

- Итоги

Порядок списания основных средств в 2022 — 2023 годах

Списание основных средств (ОС) с 2022 года регулируется федеральным стандартом бухгалтерского учета «Основные средства» (ФСБУ 6/2020), утвержденным приказом Минфина России от 17.09.2020 № 204н. В пп. 40–44 этого стандарта оговорен порядок и допустимые причины выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

О содержании актов приемки-передачи читайте в статьях:

- «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

Как отразить списание ОС в налоговом учете, детально рассказали эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Причины списания ОС с примерами бухгалтерских проводок

Причинами списания ОС могут быть:

- продажа;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в качестве вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации, и т. д.

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

Списана первоначальная стоимость ОС

01, субсчет «Выбытие основных средств»

Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия

01, субсчет «Выбытие основных средств»

Списана балансовая стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием

01, субсчет «Выбытие основных средств»

Списана балансовая стоимость ОС в качестве вклада в УК

01, субсчет «Выбытие основных средств»

Списана балансовая стоимость ОС при недостачах и потерях, выявленных во время инвентаризации

01, субсчет «Выбытие основных средств»

Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать

01, субсчет «Выбытие основных средств»

Отражены расходы на ликвидацию ОС силами подрядчиков

01, субсчет «Выбытие основных средств»

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?».

Итоги

Намерение списать ОС должно быть обоснованным и подкрепляться проверкой комиссии. На первичных документах должны стоять подписи членов комиссии, а также главы организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru