Затраты на приобретение основных средств (ОС) и в налоговом, и в бухгалтерском учете списываются в расходы через амортизацию. В налоговом учете метод амортизации влияет на величину налогооблагаемой прибыли. От способа начисления амортизации в бухгалтерском учете зависит скорость уменьшения остаточной стоимости ОС и себестоимость выпускаемой продукции. Это может иметь значение при уплате налога на имущество и при управлении себестоимостью.

Конечно, с учетом того, что «движимые» ОС, принятые к учету начиная с 01.01.2013, объектом налогообложения по налогу на имущество не являются, выбор способа амортизации в бухгалтерском учете с позиции минимизации налогового бремени для многих организаций не актуален. Но он может быть актуален для тех, кто хочет ускорить снижение остаточной стоимости ОС для перехода со следующего года на упрощенную систему налогообложения.

Но прежде чем мы рассмотрим возможные методы (способы) амортизации, разберемся, как амортизация в бухгалтерском учете влияет на ключевые показатели отчетности.

Учет амортизации основных средств (+ примеры расчета)

Как амортизация влияет на отчетность

Начнем с баланса. Когда организация приобретает ОС, предполагается, что оно принесет ей как минимум столько же экономических выгод, сколько составляют затраты на его приобретение (строительство). Поэтому при первоначальном признании ОС актив отражается в балансе по стоимости затрат на его приобретение.

По мере истечения срока полезного использования (СПИ) объект ОС «зарабатывает» для организации некий доход, но одновременно количество выгод, заключенных в нем, уменьшается. Накопленная амортизация (кредитовое сальдо счета 02 «Амортизация основных средств») — это та часть стоимости актива, которая уже потреблена. Когда организация формирует в балансе показатель группы статей «Основные средства» (для этого дебетовое сальдо счета 01 «Основные средства» уменьшается на кредитовое сальдо счета 02 «Амортизация основных средств»), она информирует пользователя отчетности о том, сколько потенциальных выгод осталось в ОС на отчетную дату.

Для справки. Амортизация ОС — систематическое списание в расходы его стоимости в течение срока полезного использования.

Не менее важен показатель амортизации для отчета о финансовых результатах. Именно благодаря амортизации выполняется правило соответствия доходов и расходов, о котором говорится в «расходном» ПБУ 10/99 (Пункт 19 ПБУ 10/99). Такой же принцип есть в Концепции составления и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements, далее — Концепция МСФО). Кстати, в Концепции МСФО, в отличие от ПБУ 10/99, прямо говорится, что соответствие доходов и расходов достигается именно за счет механизма амортизации активов. Тем самым полученная выручка уменьшается на часть стоимости ОС, которое ее «заработало».

Таким образом, при выборе способа начисления амортизации в бухучете нужно принимать во внимание влияние амортизации на отчетность. Чем лучше способ начисления амортизации отражает процесс «воплощения» ОС в доходы организации, тем достовернее будет и стоимость ОС в балансе, и себестоимость продаж (а значит, и прибыль) в отчете о финансовых результатах.

Амортизация простыми словами за 3 минуты

Различия между бухгалтерской и налоговой амортизацией

Способы (методы) начисления амортизации и в бухгалтерском, и в налоговом учете устанавливаются в учетной политике. Но на этом сходство заканчивается.

В отличие от бухгалтерского учета, в налоговой амортизации нет глубокого экономического смысла. Это только способ распределения стоимости ОС для постепенного включения в расходы.

Какие способы

(методы)

начисления

амортизации

применимы (Пункт 18 ПБУ 6/01; п. 1 ст. 259 НК РФ)

— линейный способ;

— способ

уменьшаемого

остатка;

— способ списания

стоимости по сумме

чисел лет срока

полезного

использования;

— способ списания

стоимости

пропорционально

объему продукции

(работ)

— линейный метод;

— нелинейный метод

В отношении

чего

устанавливается

способ (метод)

амортизации

В отношении группы

однородных ОС.

Например, можно

установить линейный

способ для объектов

недвижимости, а для

станков — способ

списания стоимости

пропорционально

объему продукции

В отношении всего амортизируемого

имущества организации. В отношении

зданий, сооружений, передаточных

устройств, входящих в 8 — 10-ю

амортизационные группы, всегда

применяется линейный метод (Пункт 3 ст. 259 НК РФ)

Как часто

можно менять

способ (метод)

амортизации

Выбранный для

объекта ОС (группы

однородных ОС)

способ амортизации

нельзя изменить в

течение всего срока

эксплуатации объекта

(Пункт 18 ПБУ 6/01)

Изменение метода начисления

амортизации допускается с начала

очередного года. Однако переход

с нелинейного на линейный метод

возможен не чаще одного раза в 5 лет (Пункт 1 ст. 259 НК РФ). То есть, установив нелинейный

метод, организация должна будет

применять его не менее 5 лет (Письмо Минфина России от 24.04.2012 N 03-03-10/41)

Применение

специальных

коэффициентов

Коэффициент может

применяться

в отношении любых

основных средств, по

которым амортизация

начисляется способом

уменьшаемого остатка

(Пункт 19 ПБУ 6/01)

Коэффициенты могут применяться

в отношении амортизируемых ОС (Статья 259.3 НК РФ):

— используемых для работы в условиях

агрессивной среды и (или) повышенной

сменности;

— относящихся к объектам, имеющим

высокую энергетическую

эффективность, или к объектам,

имеющим высокий класс энергетической

эффективности;

— являющихся предметом договора

лизинга (кроме относящихся к 1 — 3-й

амортизационным группам);

— используемых только для научно-

технической деятельности;

— принадлежащих сельскохозяйственным

организациям промышленного типа;

— принадлежащих резидентам

промышленно-производственной или

туристско-рекреационной особой

экономической зоны

Примечание. В налоговом учете может применяться амортизационная премия, которая сама по себе амортизацией не является. Если амортизационная премия применяется, то в налоговом учете амортизируется стоимость ОС за минусом суммы амортизационной премии (Пункт 9 ст. 258 НК РФ).

Способы амортизации в бухгалтерском учете

1. Линейный способ

При его применении сумма ежемесячной амортизации будет рассчитываться по формуле:

В этом случае затраты на приобретение ОС списываются равномерно в течение всего срока полезного использования объекта. То есть на протяжении всего периода эксплуатации ОС ежемесячная сумма амортизации будет одинаковой.

Совет. Так как объекты недвижимости, как правило, приносят доходы равномерно в течение всего СПИ, чисто экономически наиболее обоснованный способ их амортизации — линейный.

2. Способ уменьшаемого остатка

Годовая сумма амортизации на протяжении срока эксплуатации каждый год будет меняться, но внутри года ежемесячная сумма амортизации будет одинаковой. Формула расчета такая:

Размер повышающего коэффициента организация устанавливает в учетной политике (Пункт 19 ПБУ 6/01).

При применении этого способа в учетной политике следует предусмотреть порядок начисления амортизации в последний год срока полезного использования ОС:

(или) в последний год срока полезного использования ОС списать остаточную стоимость равными долями;

(или) рассчитать ежемесячный платеж в обычном порядке, а оставшуюся сумму остаточной стоимости списать в последнем месяце срока полезного использования ОС.

При применении этого способа, в отличие от линейного, затраты на приобретение ОС учитываются в себестоимости продукции (работ, услуг) неравномерно. В первые годы эксплуатации ОС, пока его остаточная стоимость высокая, сумма начисленной амортизации больше, чем при линейном способе. Но по мере уменьшения остаточной стоимости ОС сумма годовой амортизации снижается. Однако остаточная стоимость из-за значительного снижения в начале использования ОС всегда будет меньше при этом способе, чем при линейном.

Совет. Способ уменьшаемого остатка стоит выбрать, если:

(или) вам известно, что оборудование проработает 10 лет, но основная нагрузка придется на первые несколько лет его эксплуатации, так как со временем оно начнет ломаться и простаивать;

(или) вы планируете выпускать новый вид продукции и приобретаете для этого производственную линию. Известно, что выручка от продаж в первые годы будет выше, чем в следующие. Так как, по информации маркетологов, продукция будет пользоваться высоким спросом в первые 2 года, а затем продажи значительно упадут. Именно в этих случаях способ уменьшаемого остатка даст наиболее достоверную информацию в отчетности, так как именно на те периоды, когда оборудование принесет большую выручку, придутся основные суммы амортизации.

3. Способ списания стоимости по сумме чисел лет срока полезного использования

При этом способе, как и при способе уменьшаемого остатка, суммы ежегодной амортизации будут различными. Формула расчета:

Последствия начисления амортизации этим способом очень похожи на те, которые возникают при способе уменьшаемого остатка. В первые годы эксплуатации ОС списывается значительная доля затрат на его приобретение и очень быстро снижается остаточная стоимость. Кстати, в проекте нового ПБУ «Учет основных средств» этого способа амортизации нет. Но пока его еще можно применять.

4. Способ списания стоимости пропорционально объему продукции (работ)

Формула для расчета ежемесячных амортизационных отчислений будет такой:

Применять этот способ можно только к ОС, на которых производится продукция (с помощью которых выполняются работы).

При этом сумма амортизации и размер остаточной стоимости зависят от интенсивности использования ОС при изготовлении продукции (выполнении работ). Очевидно, если выпуск продукции ограничен по каким-то причинам (например, нет спроса), сумма амортизации будет меньше. Если объем выпускаемой продукции будет расти, то будут расти и расходы. Поскольку доходы зависят от выпуска продукции, то такой способ амортизации лучше, чем другие, соотносит расходы с полученными доходами. То есть уменьшаются шансы получить бухгалтерский убыток.

Амортизация основных средств в бухгалтерском учете

Подавляющее большинство объектов ОС в предприятии, относится к амортизируемому имуществу, т.е., к активам с длительным сроком эксплуатации (более года) и стоимостью свыше 40 тыс. руб. (п. 4, 5 ПБУ 6/01). С течением времени это имущество изнашивается, теряя свои начальные свойства и постепенно перенося при этом собственную стоимость в цену производимого продукта начислением амортизации. Поговорим об особенностях учета этого процесса, а также о способах расчета износа.

Амортизация: понятие и методы ее учета

Итак, под термином «амортизация» подразумевают метод покрытия износа переносом стоимости имущества на счета затрат, и в конечном итоге – на цену продукта. Организация учета амортизации основных средств – процесс, закрепленный в учетной политике компании. Там же фиксируют и способ начисления амортизации.

Бухгалтерский учет амортизации основных средств ограничен четырьмя вариантами начисления износа (п. 18 ПБУ 6/01):

- Линейным;

- Уменьшаемого остатка;

- Списанием стоимости актива по сумме чисел лет срока службы объекта;

- Списанием стоимости в пропорции к объему произведенного продукта.

В каждом из них основным показателем для расчета амортизации является срок полезного использования (СПИ). Он различен для разных объектов, и собственнику предоставлено право самостоятельного его определения. Устанавливая СПИ, владелец опирается на данные техпаспорта приобретенного актива, особенности его эксплуатации, либо актуальную информацию в Классификаторе ОС.

Независимо от выбранного и закрепленного в учетной политике способа, начислять амортизацию начинают с начала месяца, следующего за месяцем ввода имущества в эксплуатацию.

Счет учета амортизации основных средств

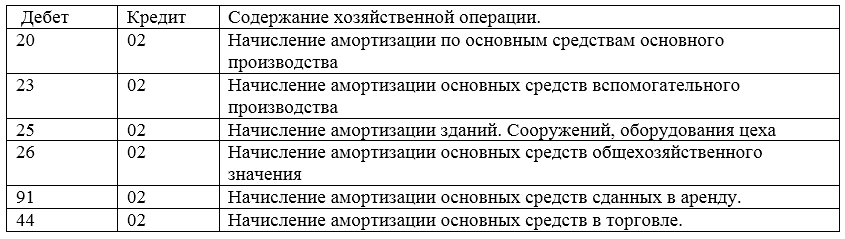

Амортизационные отчисления аккумулируются по кредиту счета 02 с дебета различных счетов затрат, т. е. тех, с которыми связано возникновение расходов по амортизации. Например, износ производственного оборудования отражается по дебету счета 20, амортизация офисного имущества – по дебету сч. 26. Если же объект используется при возведении здания, то амортизация по нему будет отнесена на удорожание стоимости строительства по дебету счета 08.

Способы учета амортизации основных средств: линейный

Этот вариант заключается в произведении нормы амортизации (это отношение 1 к количеству месяцев СПИ) и первоначальной стоимости каждого актива. Линейный метод актуален для всех групп амортизируемого имущества, но обязателен для объектов, принадлежащих к 8-й, 9-й и 10-й амортизационным группам (согласно Классификации ОС, утв. Постановлением Правительства от 01.01.2002 № 1 в ред. от 27.12.2019).

Пример:

В октябре 2019 года фирма ввела в эксплуатацию оборудование первоначальной стоимостью 170 000 руб. Протоколом комиссии по вводу объекта в состав ОС ему присвоен СПИ 48 месяцев (4 года).

Величина ежемесячного износа составит 3542 руб. (1/48 мес. х 170 000), а годового, соответственно, 42 500 руб. (1/4 года х 170 000). Сумму амортизации несложно исчислить и просто делением цены объекта на количество лет или месяцев срока полезного использования.

В бухучете операции по вводу объекта в работу и начислению амортизации по нему будут отражены так:

Источник: spmag.ru

Учет амортизации основных средств

Амортизация – это процесс переноса стоимости основного средства на продукцию, которую предприятие производит.

Определение 2

Под сроком полезного использования основного средства принято считать отрезок времени когда актив приносит организации доход.

Для правильного определения срока основное средство нужно правильно классифицировать, для этого применяется Общероссийский классификатор. Определение срока полезного использования завит от:

- срока в течении которого планируется использовать средство, с нужной мощностью и производительностью;

- износа, который зависит от режима эксплуатации, условий среды и ее влияния на объект;

- правовых ограничений по использованию объекта.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Замечание 1

Законодательно установлено, что установление срока полезного использования – имеет достаточно свободы в этом вопросе. Для однотипных объектов может быть установлен разный срок. Сами бухгалтера предпочитают ставить одинаковые сроки, беря в основу установленные нормы. Такие нормы предназначены для целей налогового учета, но их можно использовать и для целей бухгалтерского учета.

Стоимость основного средства гасится при начислении амортизации, ПБУ установлен перечень объектов, на которые амортизация не начисляется (например, земельные участки, природные объекты, музеи, коллекции).

Способы начисления амортизации (для целей бухгалтерского учета)

- линейный;

- уменьшаемого остатка;

- списание чисел по сумме лет полезного использования;

- списание стоимости пропорционально объему продукции.

Замечание 2

Способ начисления амортизации выбирается при принятие основного средства к учету. Изменять его в течении срока действия – нельзя.

«Учет амортизации основных средств»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Амортизация производиться ежемесячно, по каждому объекту. Начисление амортизации начинается с месяца следующего за месяцем ввода в эксплуатацию, с первого числа. Заканчивается – $1$-го числа, следующего месяца когда основное средство выбывало, прекратило свою эксплуатации.

Списание суммы амортизации происходит при выбытии основного средства. Учет амортизации ведется на счете $02$ «Амортизация основного средства». Начисления не зависят от полученного предприятие финансового результата, ежемесячно. Размер начислений $1/12$ годовой суммы амортизации.

Кредит счета показывается сумма начисленной амортизации, основных средств находящихся в эксплуатации. Дебет списывает суммы накопленной амортизации при выбытии. Сальдо должно быть кредитовое.

Корреспонденция счетов»>

Рисунок 1. Корреспонденция счетов

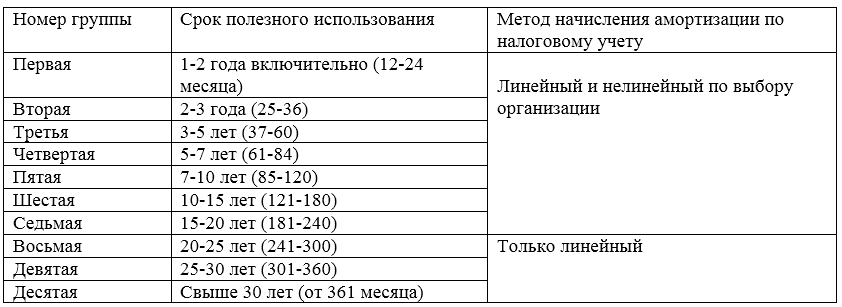

Имущество которое будет амортизироваться НК объединяется в амортизационные группы, в зависимости от срока использования.

Рисунок 2. Амортизационные группы

Линейный способ начисления амортизации

При данном методе годовая сумма амортизации рассчитывается от первоначальной стоимости и срока полезного использования. Амортизация = Первоначальная стоимость ОС / срок полезного использования.

- А = $360 000$ / $6$ лет = $60 000$ руб. – годовая норма

- $60 000$ / $12$ месяцев = $5 000$ – ежемесячная.

При данном способе суммы отчислений постоянны. Накопление происходит равномерно. В бухгалтерском и налоговом учете такая операция производится ежемесячно.

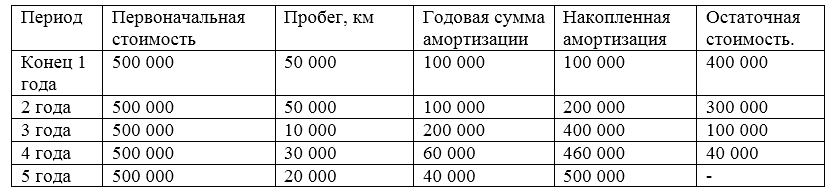

Способ списания стоимости пропорционально объему работ или продукции

В данном методе начисления амортизации используется натуральный показатель за отчетный период. Так же начисления производятся от первоначальной стоимости. Такой метод удобен при амортизации автомобилей.

Первоначальная стоимость $500 000$ руб. Предполагаемый пробег – за срок полезного использования – $250 000$. Срок службы $3$-$5$ лет.

- Амортизация на $1$ км пробега:

- А = $500 000$ руб. / $250 000$ = $2$ руб.

Ускоренная амортизация

Применяется если для тех видов работ где возможно снижение производительности со сроком службы, оборудования, при разработке новых более технологичных основных средств. При данном методе будут применяться коэффициенты амортизации. Так же их применение зависит от того во сколько смен оборудование эксплуатируется.

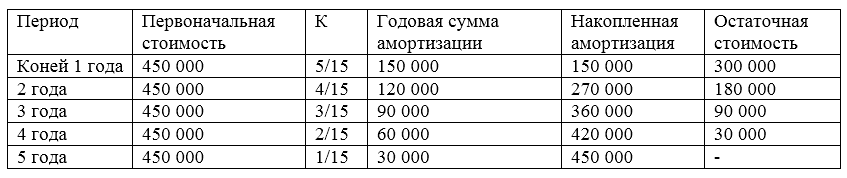

Способ списания стоимости по сумме чисел лет полезного использования.

Стоимость первоначального средства 450 000 руб. срок использования $3$ – $5$ лет.

Для числителя – число лет, до конца службы $5, 4, 3, 2, 1$ год. Для знаменателя – сумма чисел полезных лет $1+2+3+4+5 =15$,

Коэффициенты для расчетов $5/15$, $4/15$, $3/15$, $2/15$, $1/15$.

При этом методе в первый год начисляется самая большая сумма. Остаточная стоимость уменьшается ежегодно.

Источник: spravochnick.ru