Оценивая хозяйственную деятельность компаний мы ежедневно сталкиваемся с их финансовыми отчетностями, анализируем их и делаем на основе такого анализа выводы. В российской практике мы чаще всего сталкиваемся с отчетностью по стандартам РСБУ и МСФО. Ни для кого не секрет, что стандарты существенно отличаются, однако не каждый инвестор и аналитик акцентирует свое внимание на сути отличий и на том, как эти отличия влияют на принимаемые нами на основе анализа решения, да и на саму возможность анализа деятельности компании.

Прежде всего, разберемся в терминологии.

РСБУ (Российские Стандарты Бухгалтерского Учета) – это совокупность норм федерального законодательства России и Положений по бухгалтерскому учёту (ПБУ), издаваемых Министерством финансов России, которые регулируют правила бухгалтерского учёта.

МСФО (Международные стандарты Финансовой Отчетности; IFRS – International Financial Reporting Standards) – набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

Урок 1 О переходе РФ на МСФО. Основные отличия от РСБУ.

Уже из названия стандартов можно понять, что регламентируют они несколько разные вещи. Так, РСБУ – это стандарты учета, они предписывают вести учет определенным образом и по определенным правилам. Уже как результат мы получаем достаточно стандартизированную отчетность.

Что касается МСФО, то это «стандарты отчетности», то есть представления информации, полученной посредством учета. МСФО не регламентируют процедуру ведения учета, а лишь указывают, как правильно отражать его результаты. Самая простая иллюстрация данного различия – план счетов учета. В РСБУ он строго регламентирован, МСФО не предполагает стандартного плана.

Это несколько узкий пример, так как сама суть МСФО сводится к установлению принципов интерпретации данных, а не правил их получения. То есть для целей получения отчетности по стандартам МСФО можно использовать план счетов РСБУ, как и любой другой подходящий, в конечно счете на итоговом результате это не должно сказаться.

Поскольку инвесторов как внешних пользователей интересует именно представление информации в отчетности, а не процедуры ведения учета, сконцентрируемся на некоторых из таких различий.

Пользователи отчетности

- Инвесторы

- Акционеры

- Кредиторы

Формы и их стандартизация

Три основные формы отчетности, несмотря на то, что имеют разное название в разных стандартах, в целом отражают схожую информацию.

- Отличием РСБУ от МСФО является большая стандартизация форм: так, каждая строка имеет свой уникальный код, все компании составляют отчетность по одной и той же форме, благодаря чему отчетность разных компаний легко сопоставлять.

- МСФО регламентирует формы отчетности лишь в самом общем виде, что позволяет гибко отражать информацию в зависимости от специфики деятельности компании, убирая ненужные строки и добавляя необходимые.

Общий принцип формирования бухгалтерского баланса в РСБУ (отчета о финансовом положении в МСФО) и отчета о доходах и расходах в РСБУ (Отчета о прибылях и убытках и прочем совокупном доходе в МСФО) в целом схожи, если не принимать во внимание особенности отражения отдельных показателей, о которых мы поговорим ниже, а вот отчет о движении денежных средств чаще всего отличается. РСБУ регламентирует составление данного отчета «прямым» методом, то есть с отражением поступлений и выплат по всем трем видам деятельности (операционной, инвестиционной и финансовой). МСФО же позволяет составлять отчет о движении денежных средств в операционной части «косвенным» методом, то есть корректируя чистую прибыль периода на неденежные статьи, чтобы в итоге прийти к чистому денежному потоку от операционной деятельности. В части движения денежных средств по инвестиционной и финансовой деятельности МСФО также предполагает прямой метод. Поскольку МСФО дает выбор, в отчетности по этим стандартам чаще применяется косвенный метод, так как он менее трудоемкий.

МСФО 2019: Основные изменения

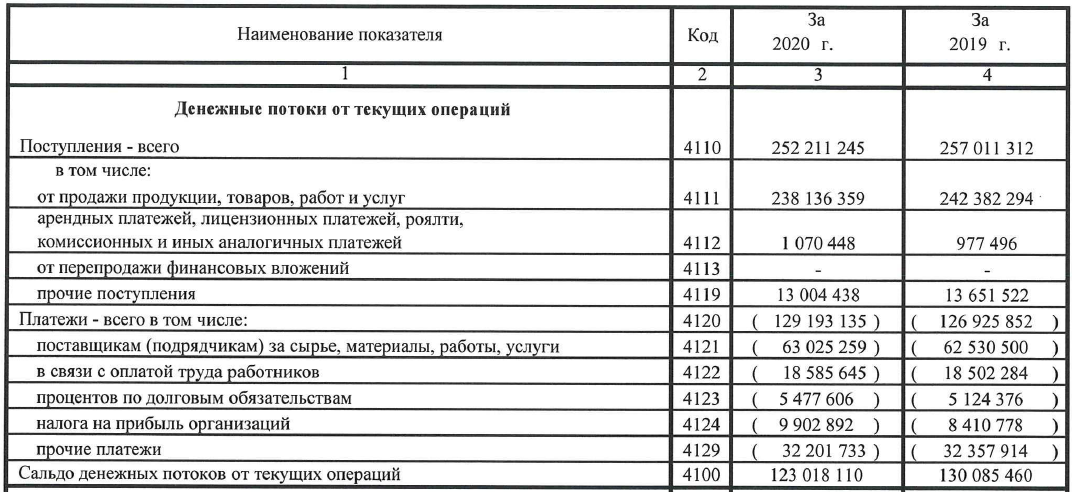

Фрагмент ОДДС РСБУ:

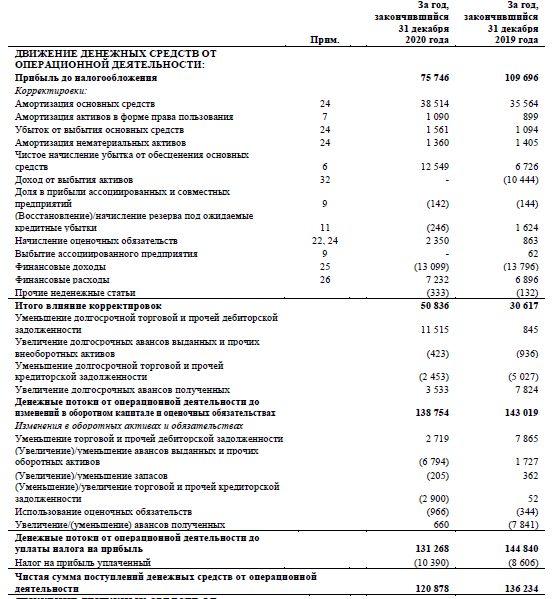

Фрагмент ОДДС МСФО:

Набор статей в РСБУ у всех компаний будет стандартным. В МСФО он произвольный, на усмотрение компании.

Валюта отчетности

Отчетность по РСБУ составляется всегда в российских рублях. Отчетность по МСФО составляется в функциональной валюте, то есть в той валюте, в которой компания производит расчеты/большую часть расчетов.

Балансовая оценка активов и пассивов

В РСБУ активы и пассивы оцениваются по исторической стоимости, то есть по той стоимости, по которой они ставились на баланс. Поскольку со временем их реальная оценка может меняться, речь прежде всего про активы, то отражение в балансе по исторической стоимости может приводить к несоответствию балансовой стоимости реальной.

Историческая стоимость – это мера стоимости, используемая в бухгалтерском учете, при которой стоимость актива на балансе отражается по первоначальной стоимости на момент приобретения компанией.

В МСФО существует понятие справедливой стоимости, что позволяет приблизить балансовую оценку к реальной рыночной.

Справедливая стоимость – цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (то есть цена выхода), независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

МСФО предусматривает проверку долгосрочных активов на обесценение.

Дисконтирование

В стандартах РСБУ отсутствует такое важное понятие, как дисконтирование, позволяющее учесть временную стоимость денег и, как следствие, более точно отразить в отчетности те операции, которые имеют такие временные разницы.

Компоненты капитала

РСБУ четко разграничивает компоненты капитала: так, акции являются собственным капиталом, любые заемные средства – заемным. При этом существующие, преимущественно в зарубежной практике, промежуточные формы финансирования, например, конвертируемый заем, по РСБУ находят отражение только как заемный капитал, в то время как по МСФО такие формы финансирования разбиваются на два компонента, относящиеся как к собственному, так и к заемному капиталу. Это позволяет лучше отразить их суть.

В другой ситуации акции с правом обратной продажи считаются в РСБУ капиталом, в то время как по своей сути являются обязательством, что позволяют отразить МСФО.

Консолидация

Консолидация – это комплексная процедура, которая направлена на объединение и синхронизацию в будущем отчетности, подаваемой отдельными предприятиями единой группы.

Консолидированная отчетность – это отчетность группы компаний, в которой она представлена как единое целое, единый имущественный комплекс.

РСБУ не предполагают консолидации в случае составления отчетности холдинга. Отчетность материнской компании составляется отдельно, вложения в дочерние компании отражаются как финансовые вложения, при этом результаты деятельности дочерних компаний находят неявное отражение в отчетности материнской компании, что затрудняет анализ ее деятельности.

МСФО предполагает консолидацию компаний группы. Отчетность материнской компании включает постатейно активы и пассивы дочерних компаний (с отдельными корректировками), отчет о прибылях и убытках составляется по группе компаний в целом с отражением доли собственников материнской компании в финансовом результате и доли меньшинства, то есть части финансового результата, приходящиеся на доли в дочерних компаниях холдинга, которыми материнская компания не владеет. Такой подход позволяет точнее отражать связь материнской и дочерних структур, а отчетность материнской компании представлять как отчетность единой компании.

По мере развития методов учета международные стандарты также видоизменяются и развиваются. Что касается российских стандартов, Минфином взят курс на сближение отечественных стандартов со стандартами МСФО. Процесс далек от завершения, однако определенные шаги на этом пути уже сделаны. Так, помимо приближения некоторых стандартов РСБУ к аналогам из МСФО, в ситуациях, которые российскими стандартами не регламентированы, разрешается руководствоваться нормами МСФО. Кроме того, обязательным является ведение отчетности по международным стандартам для компаний, котирующихся на бирже.

Выше описаны лишь некоторые базовые отличия стандартов, в действительности их намного больше.

Для инвестора МСФО, безусловно, более понятные и удобные стандарты, так как дают лучшую для анализа и принятия решений информацию. Кроме того, МСФО применяются во многих странах мира, они куда больше похожи, например, на американские стандарты GAAP. Это позволяет легче сопоставлять информацию. Наконец, МСФО просто более современные стандарты: по мере развития финансовых рынков появляются новые финансовые инструменты, новые формы взаимодействия компаний и инвесторов, компаний и кредиторов. Объективное отражение деятельности компаний посредством отчетности требует, чтобы стандарты максимально учитывали современные реалии рынка, и тут МСФО пока на несколько шагов впереди РСБУ.

Алексей Иртюго

публикуется с: 17.07.2020

Источник: conomy.ru

РСБУ отчетность: что это такое и ее отличие от МСФО

По финансовой отчетности компаний аналитики оценивают стабильность бизнеса и делают прогнозы о дальнейшем развитии. Какие формы отчетности используют российские компании, чем они отличаются друг от друга и какую отчетность использовать — в статье.

1 апреля 2022 12 минут

Российские публичные компании обычно ведут учет по двум стандартам — МСФО и РСБУ. МСФО — международный стандарт финансовой отчетности. Он используется в 120 странах и делается в первую очередь для акционеров и инвесторов. РСБУ — российский стандарт бухгалтерского учета. Этот отчет прежде всего раскрывает информацию для налоговой и других государственных органов.

- Виды отчетности

- Где найти отчетность компаний

- Как использовать отчетность МСФО и РСБУ

- Зачем нужно изучать отчетность по РСБУ и МСФО

- Кратко

Виды отчетности

Формы отчетности по РСБУ и МСФО отражают финансовое и бизнес-положение компании-эмитента: сколько заработала и на чем, сколько потратила и на что, какую чистую выручку получила за отчетный период.

Эти показатели отражены в основных отчетах обоих стандартов:

- в балансовом отчете;

- в отчете о прибылях и убытках;

- в отчете о движении денежных средств.

Несмотря на эту схожесть, количественные показатели в РСБУ и МСФО одной и той же компании могут отличаться. Эти отличия связаны с особенностями каждой отчетности.

Простыми словами, разница заключается в том, что РСБУ — формальная отчетность для расчета налоговых обязательств, а МСФО предоставляет максимально полную информацию о деятельности компании и ее финансовом положении в настоящий момент. Также отличается подход систем к расчету стоимости активов и некоторых других показателей.

Кроме того, РСБУ дает данные по одному юридическому лицу, а МСФО показывает общие по дочерним компаниям и филиалам, которые контролирует материнская компания. Именно поэтому финансовые показатели в МСФО чаще всего выше.

Где найти отчетность компаний

Компании публикуют финансовую отчетность на своих официальных сайтах, обычно в разделе для акционеров или инвесторов. Чтобы быстрее их найти, вводим в поиск название компании и фразу «для инвесторов».

Потом открываем страницу и находим раздел с отчетами. Например, на сайте Газпрома путь такой: «Акционерам и инвесторам» → «Раскрытие информации» → «Отчетность».

Также отчетность компаний можно найти на специальных сайтах — например, в Аккредитованных центрах раскрытия информации или SEC. А отчетность РСБУ доступна на сайте Федеральной налоговой службы.

Как использовать отчетность МСФО и РСБУ

Помимо того, что отчетности позволяют посмотреть результаты деятельности компании и оценить ее экономическое положение, с их помощью можно рассчитать мультипликаторы. Они помогают понять справедливость цены акций компании — соответствует ли она своей цене, переоценена ли она или недооценена. Рассчитав мультипликаторы, инвестор может принять решение об инвестировании на основании показателей бизнеса — стоит ли инвестировать или продавать активы.

Для расчета мультипликаторов или коэффициентов обычно используют МСФО, но для некоторых нужна и более строгая отчетность РСБУ. О том, какие мультипликаторы нужно рассчитывать, — в статье Что такое справедливая стоимость и как ее рассчитать.

Дополнительная функция отчетности — возможность предварительно рассчитать дивиденды. Для оценки размеров дивидендов также используют РСБУ и МСФО — иногда по отдельности, а иногда вместе. В уставе каждой компании прописано, как она выплачивает дивиденды: это могут быть проценты от чистой прибыли, указанной в РСБУ или в МСФО.

Отчетность РСБУ можно использовать тогда, когда компания не публикует МСФО. Так бывает, когда компания выпускает облигации, но не является публичной. В этом случае РСБУ поможет оценить, сможет ли компания вернуть обязательства по долговым бумагам.

Зачем нужно изучать отчетность по РСБУ и МСФО

По размеру прибыли в отчетах можно спрогнозировать рост или падение акций компании, а также динамику развития бизнеса. Лучше, если финансовые показатели компании будут расти год к году. Однако падение тоже нужно анализировать: например, это может быть разовое списание или переоценка. Это значит, что бизнес все равно может развиваться, несмотря на указанную в отчете упавшую прибыль.

Делая прогнозы по данным отчетов, инвестор должен учитывать в числе остальных факторов возможное вмешательство внешних обстоятельств. Значимые экономические или политические события чаще всего сложно спрогнозировать, а между тем они могут сильно повлиять на бизнес и доходы компаний.

Одни инвесторы предпочитают пользоваться готовыми обзорами в инвестиционных блогах и прислушиваться к мнению экспертов. Другие доверяют только своему анализу и расчетам, поэтому внимательно изучают РСБУ и МСФО. В любом случае чем больше у инвестора информации, тем больше вероятность принять правильное инвестиционное решение.

Кратко

- РСБУ — это российский стандарт отчетности, который используется для предоставления отчетности в налоговую.

- МСФО призван привести отчетность к общему международному формату и упростить ее чтение для инвесторов.

- Отчеты можно найти на официальных сайтах компаний и на специальных сервисах.

- РСБУ и МСФО отличаются подходами в расчете некоторых показателей и в консолидации, поэтому данные в них могут не совпадать.

- Для оценки возможных дивидендов инвесторы выбирают ту форму отчетности, которая прописана в дивидендной политике компаний.

- В совокупности оба отчета позволяют более тщательно проанализировать дела компании.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Анна Даниленко Автор

Ссылка скопирована

- Регистрация

- Вход

- Блог

- Пресс-центр

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Безопасность

- Во что инвестировать

- Каталог

- Политика обработки ПДн

Доступно в Google Play Для устройств Apple Доступно в AppGallery Доступно в Galaxy Store Доступно в RuStore Доступно в GetApps

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Apple, IOS, IPhone и App Store являются товарным знаком Apple Inc. Android, Google Play и логотип Google Play являются товарными знаками корпорации Google LLC. Робот Android воспроизводится или модифицируется на основе работы, созданной и распространенной Google, и используется в соответствии с условиями, описанными в лицензии Creative Commons 3.0 Attribution. Логотип GetApps является знаком обслуживания Gartner, Inc. и/или ее дочерних компаний и используется здесь с разрешения. Все права защищены

Источник: gazprombank.investments

Отличия РСБУ и МСФО

Несмотря на официально провозглашенное сближение РСБУ и МСФО, между ними есть существенные различия. Они касаются не только определенных стандартов по учету, но также самой концепции составления финансовых документов. Основные отличия МСФО и РСБУ — цели составления финансовой отчетности.

Согласно МСФО цель составления отчетности — демонстрация бухгалтерской и управленческой информации для инвесторов и кредиторов. Эти данные напрямую влияют на качество ведения управленческого учета и инвестиционные решения. Цель отчетности, составленной согласно РСБУ, — проверка контролирующими органами налоговой документации. Различия в целях и круге пользователей неизбежно тянут за собой системные различия в принципах составления финансовой отчетности.

Согласно МСФО все операции в бухучете отражают с экономической стороны. Российские стандарты бухгалтерского учета всего лишь провозглашают этот принцип (согласно ПБУ 1/2008, п. 6) и большое внимание уделяют именно документальному оформлению операций, а не их экономической сущности. Она обычно переносится на второй план.

Классификация аренды: сравнительный анализ МСФО и РСБУ

Первичный документ или профессиональное суждение?

Первичный документ — главное основание для записи в бухгалтерском учете предприятия согласно РСБУ. Он имеет большую ценность, нежели суждение бухгалтера. Именно поэтому юридическая форма доминирует над экономической сущностью.

Применение профессионального суждения согласно международным стандартам в российской практике относится к тем стандартам учета, которые не нашли своего отражения в РСБУ. Именно поэтому российское законодательство не доверяет бухгалтерам во время составления финансовой отчетности право применять свое профессиональное суждение.

Мало того большинство бухгалтеров России не спешат пользоваться своим профессиональным мнением и брать на себя эти обязательства. Они не применяют в бухгалтерском учете даже те возможности профессионального суждения, которые указаны в РСБУ. В российском бухучете при определении срока амортизации бухгалтера применяют амортизационные группы.

Эта методика выгодна только для налогового учета. Однако в ПБУ «Учет основных средств» срок начисления амортизации должен основываться на оценке ожидаемого срока использования объекта основных средств. При этом надо обязательно учесть производительность и физический износ объекта.

Временная стоимость денег. Дисконтирование в МСФО

В отчетности, составленной согласно МСФО, обязательно считают дисконтирование. Именно оно удовлетворяет потребности инвесторов в качественной финансово-отчетной информации. Инвестиционные решения основываются на принципах временной стоимости денег.

Дисконтирование в МСФО используют во время оценки стоимости объектов основных средств, нематериальных активов, финансовых инструментов и др. Если взять российский бухучет, бухгалтера прибегают к дисконтированию только во время пользования ПБУ «Учет финансовых вложений». Оно применяется к долговым ценным бумагам и займам, которые предоставляются организациям. Но подобные записи не делают в бухгалтерском учете.

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов. Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом.

Информация, предоставленная в таком формате, дает возможность сделать объективные выводы и принять взвешенные инвестиционные решения. В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — стандарт МСФО (IFRS) 13 «Справедливая стоимость». В российской практике для оценки справедливой стоимости используют СГС «Концептуальные основы» (пункты 54–60). По этому стандарту справедливую стоимость актива рассчитывают по текущим ценам рынка либо ориентируясь на недавние сделки со схожими активами.

Учет обесценения долгосрочных активов в МСФО

В МСФО 36 «Обесценение активов» находятся требования по проведению тестового контроля долгосрочных активов на факт обесценения. В этом стандарте изложена аксиома, главный смысл которой заключен в следующем: стоимость активов балансовая должна быть меньше возможных экономических вознаграждений от продажи или другого использования данных активов.

РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. В ПБУ 14/2007 написано, что РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. С 13 декабря 2019 года в России вступил в силу СГС «Обесценивание активов», последние технические поправки в который внесены 2 марта 2020 г.

Принцип соответствия доходов и расходов

В РСБУ названный принцип упоминается, но очень часто его нарушают. Согласно принципам МСФО в бухгалтерском учете разрешается отражать операции с соблюдением соответствия доходов и расходов. В финансовых отчетах, сформированных по требованиям МСФО, расходы отражены в отчете о совокупном доходе.

Этот метод основан на более точном сравнении со статьями доходов по сравнению с тем, как они учитываются по требованиям РСБУ. Различия в применении стандартов МСФО и РСБУ также существуют в бухгалтерской практике. Первая причина — несоответствие международных и российских стандартов.

Вторая причина — многие российские бухгалтера не стремятся следовать положениям учета, которые изложены в ПБУ. Третья причина — невыполнение на практике бухгалтерами требований, прописанных в ПБУ. Резюме Для пользователей отчетности (особенно иностранных инвесторов) финансовая документация, составленная согласно международных стандартов, считается более информативной.

Поскольку от качества финансовой информации напрямую зависит размер привлеченных инвестиций и стоимость инвестированного капитала. В современном мире самым ценным ресурсом является информация. И преимущество получают те организации, информация о финансовом положении которых предоставлена максимально полно, понятно и достоверно.

Изучите теорию и практику применения МСФО, чтобы расширить карьерные перспективы и стать специалистом международного уровня! Зарегистрируйтесь и пройдите 3 урока курса «ДипИФР.Гарантия» бесплатно, чтобы увидеть, насколько удобно повышать квалификацию онлайн!

Источник: finacademy.net