В 1920-х годах один из создателей балансоведения Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период.

Обязательными показателями сравнительного аналитического баланса являются:

абсолютные величины по статьям исходного отчетного баланса на начало и конец периода;

удельные веса статей баланса в валюте баланса на начало и конец периода;

изменения в абсолютных величинах;

изменения в удельных весах;

изменения в % к величинам на начало периода (темп прироста статьи баланса);

изменения в % к изменениям валюты баланса (темп прироста структурных изменений — показатель динамики структурных изменений);

цена одного процента роста валюты баланса и каждой статьи — отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Обзор рынка международных акций: Alibaba Group, Carvana, Nikola, Lordstown Motors, Workhorse

Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом.

Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа, активно используемые в практике капиталистических фирм. В ходе горизонтального анализа определяются абсолютные и относительные изменения различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса нетто. Все показатели сравнительного баланса можно разбить на три группы:

показатели структуры баланса;

показатели динамики баланса;

показатели структурной динамики баланса.

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя изменения в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены. В качестве примера приведены горизонтальный, вертикальный и сравнительный анализы баланса ООО «Химик» (таблицы 3 — 5).

Таблица 3. Горизонтальный анализ баланса 000 «Химик» за 2005 год

На начало года, руб.

На конец года, руб.

I. Внеоборотные активы

Итого по разделу I

II. Оборотные активы

НДС по приобретенным ценностям

Дебиторская задолженность (в теч.12мес)

Краткосрочные финансовые вложения

Прочие оборотные активы

Итого по разделу II

Баланс (сумма строк 190 + 290)

III. Капитал и резервы

Нераспределенная прибыль прошлых лет

Итого по разделу III

V. Краткосрочные обязательства

Итого по разделу V

Баланс (сумма строк 490 + 590 + + 690)

Таблица 4. Вертикальный анализ баланса 000 «Химик» за 2005 год

I. Внеоборотные активы

Долгосрочные финансовые вложения

И т о г о по разделу I

II. Оборотные активы

НДС по приобретенным ценностям

Дебиторская задолженность (в теч.12 мес)

Краткосрочные финансовые вложения

Прочие оборотные активы

И т о г о по разделу II

Баланс (сумма строк 190 + 290)

III. Капитал и резервы

Нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Итого по разделу III

V. Краткосрочные обязательства

И т о г о по разделу V

Таблица 5. Сравнительный аналитический баланс

абс-х величин, руб.

% к нач-й величине

II. Оборотные активы

прибыть отч. года

На рассматриваемом предприятии валюта баланса увеличилась за год на 17,48% и составила на конец отчетного периода 17 065 112 руб., внеоборотные активы увеличились на 29,45%, оборотные активы — на 14,17%.

Положительной оценки заслуживает увеличение основных средств — 41,44%, четвертого раздела «Капитал и резервы» — на 20,82%, краткосрочных финансовых вложений — на 308%, уменьшение кредиторской задолженности — на 5,59%, отсутствие убытков.

Отрицательный момент — снижение величины нематериальных активов на 19,41%, денежных средств на 88%, рост дебиторской задолженности на 60,07%.

По данным анализа структуры пассива баланса можно отметить как положительный момент высокую долю собственных средств предприятия и то, что эта доля в источниках средств возросла с 54,12 до 55,66%. А как негативный момент — тот факт, что доля дебиторской задолженности возросла.

Горизонтальный и вертикальный анализы дополняют друг друга, на их основе складывается сравнительный баланс. В результате сравнительного анализа (таблица 4) можно сделать вывод, что имущество предприятия увеличилось на 2 539 496 руб., или на 17,48%. При этом резко снизилась доля денежных средств предприятия в сумме оборотных активов — на 25,72%, возможно, за счет этого была снижена кредиторская задолженность — 2,57%.

Несмотря на рост мобильности имущества, предприятию необходимо оценить причины и обоснованность сдвигов в его структуре. Так как если прирост произошел за счет заемных средств (8,78%), то в последующие периоды этих источников может не быть, по крайней мере, в прежних размерах. В этом случае прирост мобильности имущества может иметь нестабильный характер. Правда, негативное впечатление сглаживает прирост нераспределенной прибыли на 11,27% и прирост запасов на 2%.

Источник: studentopedia.ru

Построение сравнительного агрегированного аналитического баланса

Для проведения анализа финансовой устойчивости фирмы составляют сравнительный агрегированный аналитический баланс по данным бухгалтерской отчетности.

На составление агрегированного баланса предприятия влияют особенности отечественной системы бухгалтерского учета. Поэтому многие статьи баланса перед анализом должны корректироваться аналитиком, для этого статьи актива и пассива баланса группируют по экономическому признаку, для этого необходимо:

- 1. уменьшить валюту баланса на величину «Расходы будущих периодов» (уменьшается собственный капитал);

- 2. увеличить размеры прочих оборотных активов на сумму НДС по приобретенным ценностям;

- 3. уменьшить сумму материально-производственных запасов на стоимость товаров отгруженных и увеличить на эту сумму дебиторскую задолженность со сроком погашения менее года;

- 4. авансы выданные учесть по строке «сырье и материалы»;

- 5. перевести суммы, отражаемые в статье целевого финансирования, предназначенные для внепроизводственного потребления в состав краткосрочной кредиторской задолженности;

- 6. скорректировать статьи долгосрочных и краткосрочных обязательств, переведя суммы долгосрочной задолженности, которые должны погаситься в течение года в состав краткосрочных обязательств;

- 7. увеличить собственный капитал на сумму доходов будущих периодов, резервов предстоящих расходов;

- 8. при расчете оборотных средств необходимо исключить дебиторскую задолженность со сроком погашения больше года и включить ее в постоянные активы.

Сравнительный аналитический агрегированный баланс позволяет исследовать структуру, динамику и структурную динамику отдельных статей баланса. Для этих целей рассчитываются следующие данные:

- 1. абсолютные величины на начало и конец отчетного периода;

- 2. относительные величины на начало и конец отчетного периода, то есть удельные веса конкретной статьи или группы статей в общей валюте баланса соответственно на начало и конец отчетного периода;

- 3. изменения в абсолютных и относительных величинах;

- 4. изменения статей в процентах к их величинам на начало периода (темп прироста статьи баланса);

- 5. изменения статей в процентах к изменениям валюты баланса (темп прироста структурных изменений — показатель динамики структурных изменений).

Полученный агрегированный аналитический баланс значительно упрощает восприятие баланса, позволяет уже на первом этапе выявить доминирующие тенденции финансового состояния предприятия.

Построим сравнительный агрегированный аналитический баланс за четвертый квартал 2007, 2008 и 2009 года для «ОАО «Иркутскэнерго».

После перечисленных преобразований статьи бухгалтерского баланса сводят в группы (таблица 1.1). В активе баланса:

I раздел — внеоборотные активы;

II раздел — оборотные активы с разбивкой на подразделы — запасы, дебиторская задолженность, денежные средства;

В пассиве баланса:

III раздел — собственный капитал;

IV — долгосрочные обязательства;

V — краткосрочные обязательства с разбивкой на подразделы — займы и кредиты, кредиторская задолженность.

Таблица 1.1 Сравнительный агрегированный аналитический баланс по данным бухгалтерской отчетности за 2007 год

Источник: studwood.net

Сравнительный аналитический баланс предприятия пример

Сравнительный аналитический баланс ОАО «Байер» представлен в таблице 4.

Из таблицы 4 видно, что имущество предприятия увеличилось на 89542 тыс.руб. или на 8,59%. Внеоборотные активы увеличились за отчетный год на 15098 тыс. руб. или на 2,43%.

Оборотные активы выросли на 74444 тыс.руб. или на 8,37%. У предприятия не изменилась структура имущества: наибольший удельный вес на начало и конец года приходится на внеоборотные активы

Таблица 4 — Сравнительный аналитический баланс ОАО «Байер», тыс.руб.

| Статьи баланса | Абсолютная веоичина, руб. | Удельный вес,% | Изменения | |||||

| На нач. года | На кон. года | Уд. вес на нач. периода | Уд. вес на кон.Периода | В абс.вел. | В уд. весах,% | В % к вел. на нач.периода | В % к изм. итога баланса | |

| АКТИВ | ||||||||

| I. Внеоборотные активы | 620794 | 635892 | 59,54 | 56,17 | 15098 | -3,37 | 2,43 | 16,86 |

| II. Оборотные активы | 421792 | 496236 | 40,46 | 43,83 | 74444 | 3,37 | 17,65 | 83,14 |

| в том числе: | ||||||||

| запасы и затраты | 244856 | 312808 | 23,49 | 27,63 | 67952 | 4,14 | 27,76 | 75,9 |

| налог на добавленную стоимость | 1608 | 6642 | 0,15 | 0,59 | 5034 | 0,44 | 313,06 | 5,62 |

| дебиторская задолженность | 170080 | 162720 | 16,31 | 14,37 | -7360 | -1,94 | -4,33 | -8,22 |

| краткосрочные финансовые вложения | 550 | 16 | 0,05 | -534 | -0,05 | -97,09 | -0,6 | |

| денежные средства | 4692 | 14044 | 0,45 | 1,24 | 9352 | 0,79 | 199,32 | 10,44 |

| БАЛАНС | 1042586 | 1132128 | 100,0 | 100,0 | 89542 | 8,59 | 100,0 | |

| ПАССИВ | ||||||||

| Собственный капитал | 891828 | 991080 | 85,54 | 87,54 | 99252 | 2 | 11,15 | 110,84 |

| Заемный капитал | 150758 | 141048 | 14,46 | 12,46 | -9710 | 2 | -6,44 | -10,84 |

| в том числе: | ||||||||

| Кредиты и займы | 61556 | 76424 | 5,9 | 6,75 | 14868 | 0,85 | 24,15 | |

| Кредиторская задолженность | 88408 | 64288 | 8,48 | 5,68 | -24120 | -2,8 | -27,28 | -26,94 |

| БАЛАНС | 1042586 | 1132128 | 100 | 100 | 89542 | 8,59 | 100 |

Из таблицы 4 видно, что имущество предприятия увеличилось на 89542 тыс.руб. или на 8,59%. Внеоборотные активы увеличились за отчетный период на 15098 тыс.руб. или на 2,43%. Оборотные активы выросли на 74444 тыс.руб. или на 17,65%. Наибольшее приращение оборотных средств произошло в результате увеличения запасов, сумма которых возросла на 67952 тыс.руб или на 27,76%.

В пассиве баланса наибольшая динамика характерна для собственного капитала. За отчетный год его стоимость увеличилась на 99252 тыс.руб. или на 11,15%.

В удельных весах на его долю приходится 85,54% и 87,54%, соответственно на начало и конец отчетного года, т.е. увеличение собственного капитала составило 2 процентных пункта.

Заемный капитал снизился на 2 процентных пункта и на его долю на конец отчетного года приходится 12,46%, в том числе на кредиты и займы 6,75%, а на кредиторскую задолженность 5,68.

Таким образом, средства предприятия увеличились на 89542 тыс.руб. или на 8,59% в целом за счет собственного и заемного капитала. Удельный вес собственного капитала составляет 110,84%, а заемного капитала (-10,84), от общего увеличения пассива. И вложены эти средства на 16,86% во внеоборотные активы, а 83,14% этих средств вложены в оборотные активы, в том числе запасы 75,9%.

баланс финансовый устойчивость платежеспособность

Анализ документационного обеспечения управления Удмуртского УФАС России и выбор системы электронного документооборота для внедрения

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Аналитический баланс предприятия

Порядок расчета (коды строк ф. №1) Абсолютные значения, т.р. Удельный вес, % Изменения Наименование статей на н.г. на к.г. на н.г. на к.г. абсолютных значений, т.р. удельного веса…

Анализ использования материальных ресурсов

2.4 Сравнительный анализ значений коэффициентов за три периода

Приведем таблице коэффициентов, рассчитанных выше: Таблица 8. Показатели эффективности использования сырья и материалов Обозначения Расшифровка 2004 2005 2006 Абс…

Анализ кредиторской задолженности

3. Сравнительный анализ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности, а также сама зачастую покрывается за счет возвращенной дебиторской задолженности…

Анализ организации расчетов с покупателями

2.4 Сравнительный анализ дебиторской и кредиторской задолженности

Основной причиной возникновения на предприятии в настоящее время дебиторской и кредиторской задолженности, является временные неплатежи. Это подтверждают данные сравнительного анализа дебиторской и кредиторской задолженности (таблица 7)…

Анализ финансово-хозяйственой деятельности предприятия

2.4 Сравнительный анализ баланса

Таблица 4. Сравнительный баланс…

Баланс как основная форма бухгалтерской отчетности

2.2 Аналитический баланс

Аналитический баланс представляет собой анализ, проводящийся по форме 1 баланса предприятия. Аналитический баланс дает наглядные изменения в динамике статей баланса за отчетный период…

f3. Сравнительный анализ

Исходя, из выше изложенных данных проведем сравнительный анализ основных параметров программ. Параметры Инфо-Бухгалтер 1С: Бухгалтерия 8.0 «ПАРУС — Бухгалтерия» «БЭСТ-4» 1. Ведения нескольких юридических лиц Да Да Да Да 2…

Оценка стоимости бизнеса в антикризисном управлении

1.8 Сравнительный подход в оценке бизнеса

В самом общем виде сущность сравнительного подхода можно представить так: среди компаний, рыночная цена которых известна оценщик выбирает наиболее близкие оцениваемой компании (аналоги)…

Понятие износа и амортизации основных средств

1.3.4 Сравнительный анализ методов амортизации

Рассмотрим на примере вопрос выбора способа начисления амортизации, проанализировав плюсы и минусы каждого из способов, предусмотренных ПБУ 6/01 «Учет основных средств». Пусть первоначальная стоимость шлифовального станка равна 150.000 руб….

Сравнительная оценка международных систем бухгалтерского учёта

Сравнительный анализ

Различия национальных систем бухгалтерского учета вызваны объективными обстоятельствами. 1. Влияние теоретических концепций бухгалтерского учета, доминирующих в стране…

Сравнительный анализ ПБУ 14/2007 и МСФО 38

Сравнительный анализ ПБУ 14/2007 и МСФО 38

У большинства бухгалтеров, которые сталкиваются с МСФО, не раз возникали трудности в отношении признания и оценки нематериальных активов. Сложность состоит в том…

3. Сравнительный анализ содержания МСА №240 и ПСАД №13

Правило (стандарт) №13 «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита» введено Постановлением Правительства РФ от 07.10.2004 №532. 1. Настоящее федеральное правило (стандарт) аудиторской деятельности…

Учетная политика организации

2.1 Сравнительный анализ ПБУ 1/98 и ПБУ 1/2008

Порядок раскрытия изменений в учётной политике изложен в ПБУ1/2008 более полно и более строго. Есть положения, принятые на случай внесения изменений в закон «О бухгалтерском учёте», а также стилистические изменения…

Финансовый анализ деятельности предприятия

3. Сравнительный аналитический баланс предприятия

На основе рассчитанных данных горизонтального и вертикального баланса строится сравнительный аналитический баланс предприятия, в котором систематизируются расчеты вертикального и горизонтального баланса предприятия…

Аналитический баланс и его анализ

Финансово-хозяйственную деятельность характеризуют показатели, которые отображают в документах бухгалтерского учета. Один из таких это аналитический баланс. Он представляет собой агрегированную форму бухгалтерского баланса.

Кстати, его нередко запрашивают налоговые инспекторы в процессе проверки.

Для чего он предназначен? Как составляется? На что нужно обратить внимание, чтобы не возникло лишних вопросов со стороны контролирующих органов? Рассказываем про аналитический бухгалтерский баланс предприятия.

Общий подход

Нетто или аналитический баланс это документ, в котором перегруппированы отдельные статьи бухгалтерского баланса. Он довольно объективно показывает состояние средств и источников финансирования компании, также реальную стоимость активов, которые принимают участие в бизнес-процессах. Он позволяет качественно проводить анализ финансового состояния предприятия.

По общему правилу статьи аналитического баланса могут распределяться по степени ликвидности/срочности обязательств. При этом актив и пассив остается одинаковым.

Таким образом, аналитический финансовый баланс может отображать следующие характеристики:

- общую стоимость имущества организации;

- стоимость внеоборотных активов;

- стоимость оборотных средств;

- итог второго раздела баланса;

- стоимость материальных оборотных средств;

- собственные средства организации;

- займы и собственные оборотные средства и др.

Благодаря анализу аналитического баланса можно быстро:

- изучить показатели;

- проследить тенденцию компании;

- выявить ошибки и неточности.

Также данные аналитического баланса позволяют сделать подробную детализацию. Например, статья «Имущество» может содержать не только название, как в бухгалтерском балансе, но и следующие элементы:

- основные средства;

- нематериальные активы;

- вложения в ОС и НМА;

- материальные запасы.

Реальный пример аналитического баланса можно посмотреть здесь.

Такие документы и сам вывод аналитического баланса информативны, раскрывают мельчайшие детали и помогают принимать более взвешенные финансовые решения. Но согласитесь, что читать их не очень удобно. Поэтому под аналитическим балансом чаще всего подразумевают сравнительный аналитический баланс.

Также см. «Что представляет собой бухгалтерский баланс предприятия».

Особенности документа

Он отличается тем, что глубокая детализация не нужна. Пишут названия статей, а по отдельным показателям указывают изменение в абсолютной и относительной величине.

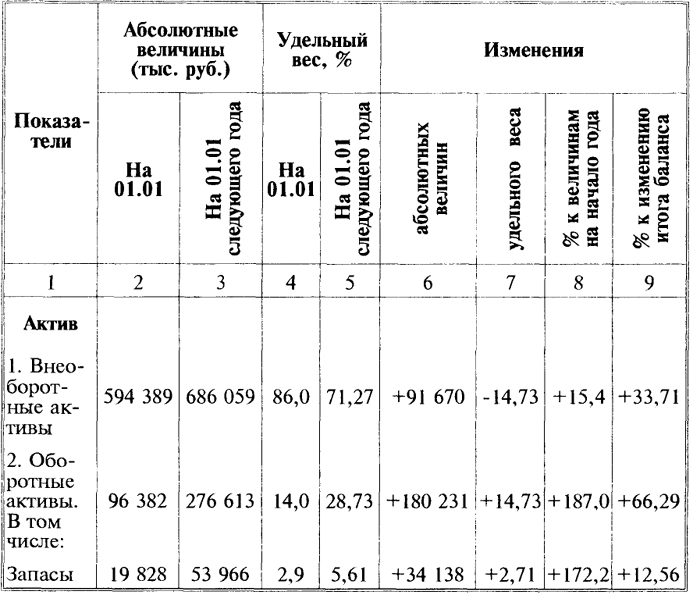

Стандартная таблица аналитического баланса выглядит примерно так:

При данном варианте обнаружить отклонения и выявить ошибки гораздо проще и быстрее. Не так ли?

Особенности анализа

Заметим, что финансовое положение во многом зависит от состояния оборотных активов. Поэтому, их динамике и структуре надо уделять особое внимание. Когда оборотные средства увеличиваются за счет производственных запасов и дебиторской задолженности, нужно оценить, насколько «качественна» дебиторка и целесообразно ли накапливать запасы.

На заметку: следите за тем, чтобы дебиторская задолженность не превышала 2527% оборотных активов. Тогда ситуация не будет критичной.

Посчитать упущенную материальную выгоду можно так:

УВ – упущенная материальная выгода;

ДЗ сумма дебиторской задолженности;

Ддз количество дней по ДЗ;

Среф. ставка рефинансирования ЦБ РФ.

По состоянию на март 2018 года оборотные активы компании ЗАО «Магнат» составили 300 000 руб., дебиторская задолженность равна 78 000 руб. (35 дней). Критична ли ситуация компании? Нужно определить финансовые потери организации.

- Мы видим, что дебиторка составляет 26% оборотных активов, поэтому ситуация критична. Компания должна вернуть хотя бы 3000 руб. (1%), чтобы этот показатель был равен 25%.

- Ставка рефинансирования по состоянию на март 2018 года равна 7,25% годовых. Упущенная материальная выгода составит:

Большая дебиторка в аналитическом балансе это повод для инспекторов ИФНС поинтересоваться причинами неуплаты контрагентов. Во избежание негативных последствий рекомендуем не заключать договоры с большими отсрочками платежей, поскольку подобные сделки вызывают сомнения у проверяющих.

Также см. «Горизонтальный и вертикальный анализ бухгалтерского баланса».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Задачи анализа финансового состояния предприятия на примере ОАО

Сохрани ссылку в одной из сетей:

В сравнительноманалитическом бухгалтерском балансепредставлены основные разделы баланса.Сравнительный аналитический бухгалтерскийбаланс характеризует как структуруотчетности бухгалтерскойформы,так и динамику отдельных ее показателей.Он систематизирует все предыдущиерасчеты.

Все показателисравнительного аналитическогобухгалтерского баланса можно разбитьна 3 группы:

Показателиструктуры бухгалтерского баланса.

Показателидинамики бухгалтерского баланса.

Показателиструктуры динамики бухгалтерскогобаланса.

На основесравнительного бухгалтерского балансаосуществляется анализ структурыимущества.

Сравнительныйаналитический баланс

Источник: k-p-a.ru