Среднегодовая стоимость основных фондов — это среднее значение показателя наличия основных фондов в течение года.

Среднегодовая стоимость основных фондов формула

Среднегодовая стоимость основных фондов = (Стоимость основных фондов на начало года + Стоимость основных фондов на конец года) / 2

- Среднегодовая стоимость капитала,

- Среднегодовая стоимость оборотных средств,

- Средняя величина собственного капитала,

- Среднегодовая стоимость запасов.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про среднегодовая стоимость основных фондов

- Среднегодовая стоимость основных производственных фондов Среднегодовая стоимость основных производственных фондов формула Среднегодовая стоимость основных производственных фондов Основные производственные фонды на начало периода Основные производственные

- Влияние трудоемкости на фондоемкостъ Выработка и фондоотдача фондовооруженность Покупка новых станков на экономической ситуации предприятия отразилась в целом положительно увеличение статьи среднегодовой стоимости основных фондов на 2.5 млн рублей повлияло на результативные показатели системы организации и

- Методика экспресс-анализа результатов деятельности коммерческой организации Учитывая вышеизложенное для расчета среднегодовой стоимости основных фондов авторами рекомендуется применять следующую формулу ОФ ОФ соб ОФ ар —

- Особенности анализа производственного потенциала предприятий аграрного сектора Стоимость основных производственных фондов тыс руб 679436 749206 940602 261166 138.4 Стоимость основных производственных фондов среднегодовая тыс руб 736134.5 714322.5 844904 108769.5 114.8 Активы среднегодовая тыс

- Методика отраслевого трендового анализа в оценке финансово-хозяйственной деятельности предприятия ФТ — фондовооруженность труда определяется как отношение среднегодовой стоимости основных фондов ОФ к численности промышленно-производственного персонала Ч п 5 Индекс производительности труда

- Анализ инвестиционной привлекательности эмиссионных ценных бумаг котирующихся на фондовой бирже Выручка от реализации продукции среднегодовая стоимость основных средств Коэффициент оборачиваемости собственного капитала Выручка от реализации продукции среднегодовая стоимость собственного капитала Коэффициент . К пр % Сумма прироста основных фондов стоимость основных фондов на начало периода Коэффициент износа К изн % Сумма износа основных

- Комплексный анализ эффективности использования нематериальных активов Сведения о наличии и движении основных фондов средств и дру гих нефинансовых активов Результаты проведения предыдущих направлений анализа Анализ влияния использования . В связи с этим актуальным является проведение горизонтального вертикального сравнительного анализа а также трендового анализа Основные показатели оценки динамики и структуры нематериальных активов представлены в табл 2 Таблица 2 Показатели . Абсолютный прирост среднегодовой остаточной стоимости нематериальных активов 1 4 13 16 НМА но НМА ко 2 —

- Влияние затрат на уровень финансовых результатов сельскохозяйственных предприятий курской области Год Темп роста % Темп прироста % 2009 2010 2011 2012 2013 Среднегодовая стоимость основных производственных фондов млн руб 17799 22383 29545 46875 56249 316.0 216.0 Численность

- Первоначальная стоимость основных средств Далее основные фонды среднегодовая стоимость основных фондов источники основных средств основной капитал амортизация основных средств износ

- Рентабельность чтобы управлять следует правильно измерить Многие предлагают определить рентабельность как отношение прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств 1 4 9 По сути они

- Факторы управления оборачиваемостью основного оборотного и авансированного капиталов предприятия Данные условного предприятия выручка — 200 млн руб чистая прибыль — 25 млн руб годовая сумма амортизации — 5 млн руб среднегодовая стоимость основных фондов — 20 млн руб оборотных средств — 80 млн руб и

- Производственные фонды Непроизводственные фонды Среднегодовая стоимость основных фондов Источники основных средств Основной капитал Амортизация основных средств Износ основных

- Анализ источников формирования капитала Движение фондов и других средств тыс руб Показатель Остаток на начало периода Поступило начислено в отчетном . Очевидно что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по-разному при оценке способности предприятия к самофинансированию и наращиванию собственного капитала . Капитализация реинвестирование прибыли способствует повышению финансовой устойчивости снижению себестоимости капитала так как за привлечение альтернативных источников финансирования нужно платить довольно высокие проценты Темпы . Коб отношение выручки к среднегодовой сумме капитала мультипликатора капитала МК характеризующего финансовую активность предприятия по привлечению заемных средств отношение

- Активная часть основных средств ФинЭкАнализ амортизация основных средств среднегодовая стоимость основных фондов источники основных средств основной капитал амортизация основных средств износ

- Анализ деловой активности организации с учетом налогообложения Отношение выпуска продукции валовой товарной чистой к среднегодовой стоимости основных фондов Показывает сколько продукции или прибыли получает организация с каждого рубля имеющихся

- Особенности формирования доходов федерального бюджета РФ и бюджетов государственных внебюджетных фондов Неналоговые доходы занимают значительное место в доходах федерального бюджета 40.1 % всех доходов бюджета . НДС с 18 до 20 % в 2019 г приведет в большей степени к росту цен на товары с большей добавленной стоимостью По бюджетообразующим налогам нормативы зачисления налогов в бюджет установлены в пользу федерального бюджета НДС . При среднегодовом темпе роста поступлений налогов на 47.3 % опережающими темпами растет поступление платы за природные . Федеральный бюджет в основном формируется за счет 4-х налогов НДС акцизы плата за природные ресурсы налог на прибыль

- Анализ и оценка эффективности финансовой политики организации ОС тыс.руб 39564.5 40675 42747 1110.5 2072 Среднегодовая стоимость активной части основных средств тыс.руб 23446 24498 26593.5 1052 2095.5 Удельный вес активной

- Методика отраслевого трендового анализа в выявлении возможных резервов повышения эффективности хозяйственной деятельности организации В качестве исходных данных используются сведения объема производства себестоимости выпускаемой продукции среднегодовой стоимости основных фондов численности промышленно-производственного персонала Используя представленную выше методику осуществим поиск резервов повышения

- Основные средства предприятия Далее Среднегодовая стоимость основных фондов Источники основных средств Основной капитал Амортизация основных средств Износ основных средств

- Оборотный капитал и эффективность его использования в деятельности ООО Элетросвязьстрой В 2016 г размер фондоотдачи в организации сократился по сравнению с 2014 г на 7434.83 руб или на 99.67 % что свидетельствует о сокращающихся темпах роста выручки по сравнению с темпами роста среднегодовой стоимостью основных производственных фондов предприятия Годовая производительность труда в 2016 г по сравнению с

Источник: 1fin.ru

Ошибки в учете Основных средств. Регистр Амортизация объектов ОС. Не делайте так!

21 Формирование первоначальной стоимости основных средств прочие варианты поступления

Высшая математика и экономика

Износ фондов в начале года – 26 млн. руб., норматив отчислений на реновацию (амортизация) — 5%, ликвидационная стоимость — 15% от стоимости выбывших фондов, годовой объем выпущенной продукции — 300 млн. руб., среднесписочная численность персонала — 1000 чел.

- Определить среднегодовую балансовую стоимость основных фондов.

- Составить балансы основных фондов по первоначальной полной и остаточной стоимостям.

- Рассчитать показатели состояния, движения и использования фондов.

Решение. Среднегодовая балансовая стоимость определяется по формуле средней хронологической простой (если временные интервалы равны) или взвешенной (если временные интервалы неравны). В нашей задаче интервалы равные (по 1 месяцу), значит, используем формулу:

=123,75 (млн.руб.)

Балансы показывают динамику фондов за год. Они строятся по полной первоначальной стоимости и по остаточной стоимости. Уравнение баланса по полной первоначальной стоимости имеет вид:

Фк = Фн + П – В,

где Фк и Фн – стоимость фондов на конец и начало года, соответственно; П и В – стоимость поступивших и выбывших, соответственно, фондов за год.

Определяем стоимость Ф на конец года:

Фк = 130 + (5+10+4+3+6) – (2+8+11+6+3+3+3) =130 + 28 – 36 = 122 (млн. руб.).

Построим баланс основных фондов по полной первоначальной стоимости.

Таблица. Баланс основных фондов по полной первоначальной стоимости

Наличие

на начало года

Поступило в отчетном году

Выбыло в отчетном году

Наличие

на конец года

ввод в действие новых фондов

ликвидировано основных фондов

Схема баланса по полной первоначальной стоимости во многом совпадает с балансом основных фондов по остаточной стоимости. Отличие заключается в том, что в таком балансе помимо учета поступления и выбытия объектов по остаточной (за вычетом износа) стоимости учитывается уменьшение их стоимости за год вследствие износа (А), равное сумме начисленной амортизации за год. В основе баланса основных фондов по остаточной стоимости лежит уравнение:

Ф’ к = Ф’ н + П’ – В’ – А,

где ‘ – знак остаточной стоимости.

Остаточная стоимость выбывших фондов за год (В’) включает стоимость: проданных (по рыночной стоимости), переданных безвозмездно (по остаточной стоимости) другим предприятиям и ликвидированных (по ликвидационной стоимости) из-за ветхости и износа основных фондов.

В нашей задаче, считая, что продажи и безвозмездной передачи не было, имеем: В’ = 0,15*36 = 5,4 (млн. руб.). Тогда, считая все поступившие фонды новыми, по формуле (119) имеем: Ф’к = (130-26) + 28 – 5,4 – 0,05*130 = 104 + 28 – 5,4 – 6,5 =120,1 (млн. руб.).

Проверка: Фк’ = Фк — Ик, где Ик = Ин + А + В’ – В, поэтому, в нашей задаче Фк’ = 122 — (26+6,5+5,4-36) = 120,1 (млн. руб.). В таблице 15 построим баланс основных фондов по остаточной стоимости.

Таблица. Баланс основных фондов по остаточной стоимости

Наличие

на начало года

Поступило в отчетном году

Выбытие и износ за год

Наличие

на конец года

ввод в действие новых фондов

износ основных

фондов

за год

ликвиди-ровано

основных

фондов

Используя сведения о наличии фондов по полной и остаточной стоимости, находят их следующие обобщающие показатели:

- состояния (коэффициенты износа и годности);

- интенсивности движения (коэффициенты поступления, выбытия, движения и обновления);

- использования (фондоотдача, фондоемкость и фондовооруженность).

Коэффициент износа определяется на определенную дату (на начало или конец года) как отношение суммы износа основных фондов (И) к их полной стоимости (Ф), то есть по формуле:

Кизн =И/Ф.

В нашей задаче полная стоимость Ф на начало года составляет 130 млн. руб., а износ — 26 млн. руб., следовательно, Кизн(н) = 26/130 = 0,20, то есть в начале года 20% фондов были изношенными.

Сумму износа на конец года (Ик) можно получить как разность между полной (Фк) и остаточной стоимостью на эту дату (Ф’к) фондов, то есть по формуле:

Ик = Фк – Ф’к.

Получаем: Кизн(к) = (122–120,1) / 122 = 0,016, то есть коэффициент износа уменьшился с 20% в начале года до 1,6% в конце.

Разность между единицей и коэффициентом износа дает величину коэффициента годности, отражающего долю неизношенной части основных фондов. Его можно также рассчитать по формуле:

Кгодн = Ф’/Ф.

В нашей задаче Кгодн(н) = 1 – 0,2 = 0,8; Кгодн(к) = 1 – 0,016 = 0,984 или по формуле:

Стоимость З в начале года, млн. руб.

Стоимость З в конце года, млн. руб.

Среднесуточный расход З, млн. руб./сут.

Годовой объем выпущенной продукции, млн. руб.

Решение. Средний запас предприятия определяется по формуле средней арифметической простой как полусумма стоимости запасов на начало и конец года:

0 = (30 + 12) / 2 = 21 (млн. руб.); 1 = (42 + 23) / 2 = 32,5 (млн. руб.)

Для характеристики использования запасов используют следующие относительные показатели: коэффициент (скорость) оборачиваемости, коэффициент закрепления и время обращения (средняя продолжительность оборота в днях):

С = Р / , Kзакр= / Р = 1 / С, В = 360*Kзакр,

где Р – стоимость реализованной выпущенной продукции за год.

С0 = 80 / 21 = 3,810 (оборотов в год); С1 = 100 / 32,5 = 3,077 (оборотов в год), то есть оборачиваемость запасов уменьшилась с 3,81 оборотов в базисном году до 3,077 оборотов в отчетном.

Абсолютное изменениеоборачиваемости ∆С = С1 – С0 = 3,077 – 3,810 = – 0,733, то есть оборачиваемость уменьшилась на 0,733 раза в год.

Относительное изменениеоборачиваемости iС= С1/С0 = 3,077/3,81 = 0,808, то есть оборачиваемость запасов уменьшилась в 0,808 раза или на 19,2%.

Kзакр0= 0,2625; Kзакр1= 0,325, то есть для реализации каждых 100 руб. продукции потребовалось материальных запасов: в базисном периоде – 26,3 руб., а в отчетном периоде – 32,5 руб.

Абсолютное изменение коэффициента закрепления ∆Kзакр = Kзакр1 – Kзакр0 = 0,325 – 0,2625 = 0,0625, то есть коэффициент закрепления вырос на 0,0625 в отчетном году по сравнению с базисным.

Относительное изменение коэффициента закрепления iKзакр = Kзакр1 / Kзакр0 = 0,325 / 0,2625 =1,238, то есть коэффициент закрепления вырос в 1,238 раза или на 23,8% в отчетном году по сравнению с базисным годом.

В = 360*0,2625 = 94,5 (дня); В = 360*0,325 = 117 (дней), то есть средняя продолжительность оборота возросла с 94,5 дня в базисном году до 117 дней в отчетном.

Абсолютное изменение времени обращения ∆В= В1 – В0 = 117 – 94,5 = 22,5 (дня), то есть время обращения запасов выросло на 22,5 дня в отчетном году по сравнению с базисным.

Относительное изменение времени обращения iВ= В1 /В0 = 117 / 94,5 = 1,238, то есть время обращения выросло в 1,238 раза или на 23,8% в отчетном году по сравнению с базисным.

Обеспеченность предприятия запасами в днях определяется путем деления размера запаса в начале периода (года) на среднесуточный расход (а), то есть по формуле:

Одн = З / а.

В нашей задаче по формуле (133) получаем: Одн0 = 30 / 0,25 = 120 (дней); Одн1 = 45 / 0,3 = 150 (дней), то есть обеспеченность запасами выросла со 120 дней в базисном году до 150 дней в отчетном.

Абсолютное изменение обеспеченности запасами ∆Одн= Одн1 – Одн0 = 150 – 120 = 30 (дней), то есть обеспеченность запасами возросла на 30 дней в отчетном году по сравнению с базисным.

Относительное изменение обеспеченности запасами iОдн= Одн1 / Одн0 = 150 / 120 = 1,25, то есть обеспеченность запасами возросла в 1,25 раза или на 25% в отчетном году по сравнению с базисным.

Источник: www.matem96.ru

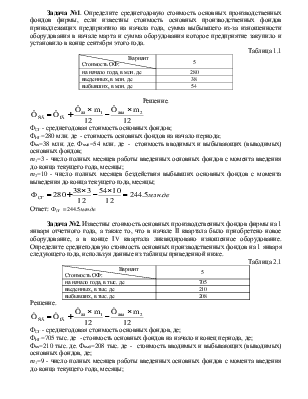

Задачи на определение среднегодовой стоимости основных производственных фондов предприятия

Задача №1. Определите среднегодовую стоимость основных производственных фондов фирмы, если известны стоимость основных производственных фондов принадлежащих предприятию на начала года, сумма выбывшего из-за изношенности оборудования в начале марта и сумма оборудования которое предприятие закупило и установило в конце сентября этого года.

на начало года, в млн. де

введенных, в млн. де

выбывших, в млн. де

ФСГ — среднегодовая стоимость основных фондов;

ФНГ=280 млн. де — стоимость основных фондов на начало периода;

Фвв=38 млн. де, Фвыб=54 млн. де — стоимость вводимых и выбывающих (выводимых) основных фондов;

m1=3 — число полных месяцев работы введенных основных фондов с момента введения до конца текущего года, месяцы;

m2=10 — число полных месяцев бездействия выбывших основных фондов с момента выведения до конца текущего года, месяцы;

Задача №2. Известны стоимость основных производственных фондов фирмы на 1 января отчетного года, а также то, что в начале II квартала было приобретено новое оборудование, а в конце IV квартала ликвидировано изношенное оборудование. Определите среднегодовую стоимость основных производственных фондов на 1 января следующего года, используя данные из таблицы приведенной ниже.

на начало года, в тыс. де

введенных, в тыс. де

выбывших, в тыс. де

ФСГ — среднегодовая стоимость основных фондов, де;

ФНГ=705 тыс. де — стоимость основных фондов на начало и конец периода, де;

Фвв=210 тыс. де, Фвыб=208 тыс. де — стоимость вводимых и выбывающих (выводимых) основных фондов, де;

m1=9 — число полных месяцев работы введенных основных фондов с момента введения до конца текущего года, месяцы;

m2=0 — число полных месяцев бездействия выбывших основных фондов с момента выведения до конца текущего года, месяцы;

Задача №3. В течение года установлено некоторое количество нового оборудования, причем часть его введено в действие 1 апреля 2003 г., а остальное — с 30 июля 2003 г. Из оборудования принадлежащего предприятию 1 сентября 2003 г. выбыло 12% в виду высокой степени их износа. Определите среднегодовую стоимость основных производственных фондов, используя данные из нижеприведенной таблицы.

Стоимость ОФ на 1 января 2003г, в млн. де

Количество единиц оборудования введенных:

с 1 апреля 2003г, в шт.

с 30 июля 2003г, в шт.

Стоимость единицы введенного оборудования, в тыс. де

Количество оборудования принадлежащих предприятию на 01.01.2003г, в шт.

Стоимость единицы выбывающего оборудования, в тыс. де

ФСГ — среднегодовая стоимость основных фондов, де;

ФНГ=2,4 млн. де — стоимость основных фондов на начало и конец периода, де;

Фвв, Фвыб — стоимость вводимых и выбывающих (выводимых) основных фондов, де;

m1 — число полных месяцев работы введенных основных фондов с момента введения до конца текущего года, месяцы;

m2 — число полных месяцев бездействия выбывших основных фондов с момента выведения до конца текущего года, месяцы;

Фвв с 1 апр.=325 тыс. де; m1=9;

Фвв с 30 июля=325 тыс.де; m1’=5.

Количество оборудования на 30 июля = 380+5+5=390 шт.

Количество выбывшего оборудования на 1 сентября = 47 шт.; m2=4.

Задача №4. Определите среднегодовую стоимость основных производственных фондов согласно данным из таблицы 4.1. Причем известно, что стоимость транспортных услуг составила 12% от стоимости приобретенных основных фондов, а монтажа – 9%.

Стоимость ОФ на начало текущего года, в тыс. де

Источник: vunivere.ru