Не успевает бухгалтер выдохнуть после одной отчетности, как тут же наступает следующая. Жесть. Так что расслабляться некогда. Готовимся сдавать очередные отчеты, и сегодня поговорим об определении среднегодовой стоимости имущества, зачем и как ее нужно рассчитывать. Формулы и примеры тоже будут.

Чем основные средства отличаются от основных фондов предприятия

Не претендуя на оригинальность, напомним, что основным средством достоин назваться актив, обладающий следующими достоинствами:

- у него есть материально-вещественная форма;

- он пригоден к использованию в обычной деятельности предприятия в течение длительного срока — не менее года;

- способен приносить владельцу экономическую выгоду;

- его оценка при приобретении (создании, сооружении) для целей бухгалтерского учета не ниже лимита, установленного предприятием и закрепленного в учетной политике.

Такие условия выдвигает к претендентам на гордое звание основного средства ФСБУ 6/2020 , обязательное к применению всеми предприятиями, за исключением бюджетных организаций.

Экономика доступным языком: Макроэкономика : Дефлятор ВВП и Индекс потребительских цен

Для сведения: как учитывать основные средства по ФСБУ 6/2020

Как правило, в бухучете предприятия предпочитают устанавливать нижнюю границу стоимости для принятия актива в состав ОС, подходящую и для налогового учета, в размере 100 000 рублей.

Можно ли сказать, что основные средства являются основными фондами? Конечно. Правда, помимо ОС, фонды включают в себя НМА — активы, точно так же предназначенные для длительного использования и способные приносить выгоду, но не имеющие материального воплощения.

Таким образом, основные фонды — более широкое понятие, чем ОС.

Объективности ради, надо сказать, что Росстат высказывает иное мнение по этому поводу в приказе от 30.11.2022 № 881 — для целей заполнения форм № 11 и 11 (краткая) НМА в состав основных фондов не включаются.

Формула расчета среднегодовой стоимости основных средств

Кто и зачем занимается расчетом среднегодовой стоимости ОС? Конечно, бухгалтер и, конечно, не ради развлечения. Показатель участвует в расчете налога на имущество, поэтому он весьма важен.

Чтобы его рассчитать, надо сложить 13 показателей: остаточную стоимость ОС по состоянию на 1 число каждого месяца и 31 декабря отчетного года и затем эту сумму поделить на 13. По факту получим среднеарифметическое значение.

Для определения налогооблагаемой базы для расчета налога на имущество по среднегодовой стоимости учитываются не все объекты ОС, а только указанные в ст. 374 НК РФ .

Пример расчета среднегодовой стоимости основных средств

Давайте сформируем налогооблагаемую базу для налога на имущество организации за налоговый период на конкретных цифрах (в тысячах рублей).

| Январь | 13 870 | 165 | 13 705 | |

| Февраль | 13 705 | 165 | 13 540 | |

| Март | 13 540 | 165 | 800 | 14 175 |

| Апрель | 14 175 | 175 | 14 000 | |

| Май | 14 000 | 175 | 13 825 | |

| Июнь | 13 825 | 175 | 13 650 | |

| Июль | 13 650 | 175 | 600 | >12 875 |

| Август | 12 875 | 168 | 12 707 | |

| Сентябрь | 12 707 | 168 | 12 539 | |

| Октябрь | 12 539 | 168 | 12 371 | |

| Ноябрь | 12 371 | 168 | 12 203 | |

| Декабрь | 12 203 | 168 | 12 035 | |

| Итого | 159 460 |

«F-Анализ» версия 2.1

СГСос = (159 460 + 12 035) / 13 = 13 192 (в тысячах) руб.

Такой алгоритм указан во втором абзаце п. 4 ст. 348 НК РФ .

Среднегодовая величина рассчитывается для определения налогооблагаемой базы, но данные для расчета — остаточная стоимость ОС — формируются по правилам бухгалтерского учета. Такое указание найдем, например, в письме ФНС от 30.07.2021 № БС-4-21/10776. В этом же письме ФНС разъясняет, что для расчета СГС, помимо первоначальной стоимости и амортизации, необходимо учесть и обесценение объекта, и капвложения в его модернизацию и восстановление.

- что такое амортизационные отчисления;

- нормы амортизации по группам основных средств.

Пример расчета средней стоимости основных средств за квартал

Авансовые платежи по налогу на имущество уплачиваются ежеквартально, следовательно, с этой периодичностью и необходимо определять налогооблагаемую базу. Понятно, что среднегодовое значение не рассчитывается за квартал. Рассчитаем базу для налога на имущество (среднюю ст-ть ОС) за 1 квартал и полугодие на тех же цифрах, алгоритм тот же (см. абзац 1 п. 4 ст. 348 НК РФ):

- ССос 1 кв. = (13 870 + 13 705 + 13 540 + 14 175) / 4 = 13 822 В тысячах) руб.;

- ССос п/г = (13 870 + 13 705 + 13 540 + 14 175 + 14 000 + 13 825 + 13 650) / 7 = 13 824 (в тысячах) руб.

Эксперты КонсультантПлюс разобрали, как посчитать налоговую базу для налога на имущество организаций. Используйте эти инструкции бесплатно.

Как определить среднегодовую стоимость основных средств по балансу

Основываясь на данных бухгалтерского баланса, специалисты рассчитывают множество показателей, необходимых для финансового анализа. В том числе и среднегодовую стоимость ОС. Для расчета налога на имущество такой метод не подходит. Зато воспользовавшись данными баланса, получим все коэффициенты, начинающиеся на «фондо-»:

- фондоемкость — отношение СГС основных фондов к объему выпуска;

- фондоотдачу — отношение объема выпуска продукции к СГСоф;

- фондовооруженность — отношение СГС к среднесписочной численности персонала;

- рентабельность основных фондов — отношение балансовой прибыли к СГСоф.

Для этих целей используются данные строки 1150 баланса на интересующие даты. Необходимо учитывать, что часть основных средств предприятия отражается по строке 1160 «Доходные вложения в материальные ценности» — это имущество, переданное в лизинг, аренду или предназначенное для проката. Его тоже надо принять для расчета СГС по балансу. Итак, нам понадобятся значения строк 1150 и 1160 на конец текущего и предыдущего налогового периода.

Допустим, что в нашем примере строка 1160 остается незаполненной, рассчитаем СГСос по балансу. Цифры берем из нашей таблицы:

СГСосб = (13 870 + 12 035) / 2 = 12 952 (в тысячах) руб.

- Дорофеева Ирина

2023-05-15 11:21:55

Для расчета налога на имущество не всегда используется среднегодовая стоимость основных средств. Для ряда объектов ОС налоговая база рассчитывается из кадастровой стоимости. Это административные и торговые комплексы, а также нежилые помещения, выделенные для аналогичных целей, объекты личного подсобного хозяйства.

2023-06-09 10:41:41

Ох как важно правильно рассчитать среднегодовую стоимость основных средств! Знаю случай, когда организация не учитывала амортизацию при расчете стоимости основных средств, что привело к значительным финансовым потерям при продаже. Поэтому, важно не только правильно рассчитать среднегодовую стоимость, но и учитывать амортизацию при ее расчете.

2023-06-13 14:05:52

В статье написано, что необходимо сложить начальную стоимость и конечную стоимость, а затем разделить на 2. Это не совсем верно. Для расчета среднегодовой стоимости надо сложить начальную стоимость и конечную стоимость, а затем разделить на 2, а затем разделить на количество лет, за которые производился расчет..

2023-06-14 12:13:51

Как быть, если в течение квартала были приобретены новые основные средства или произошли изменения в стоимости уже имеющихся? Как это учитывается при расчете средней стоимости за квартал?

Источник: ppt.ru

Формула расчета среднегодовой стоимости основных средств

Среднегодовая стоимость основных средств — формула ее расчета не так сложна, но от специалиста потребуется максимум внимательности, ведь ошибки приводят к искажению сумм бюджетных платежей. Какие показатели понадобятся для вычисления указанной стоимости, для чего ее нужно считать и как не ошибиться в процессе подсчетов, расскажем в нашей публикации.

- Для каких целей рассчитывается среднегодовая стоимость основных средств

- Как рассчитать среднегодовую стоимость основных средств для налога на имущество организаций

- Как найти среднегодовую стоимость основных средств по данным бухгалтерского баланса

- Примеры расчета среднегодовой стоимости ОС

Для каких целей рассчитывается среднегодовая стоимость основных средств

Бухгалтеры и пользователи отчетности определяют значение среднегодовой стоимости основных средств (ССОС) для разных целей. В зависимости от поставленной цели будет меняться и формула расчета.

Во-первых, ССОС является налоговой базой по налогу на имущество организации. Напомним, что с 2019 года данный налог рассчитывается исключительно с недвижимости. Движимое имущество перестало быть объектом налогообложения. Поэтому для подстановки в формулу среднегодовой стоимости основных средств потребуются данные бухгалтерского учета по недвижимым объектам, причем только по тем, которые не были оценены по кадастровой стоимости.

Во-вторых, расчет ССОС потребуется для анализа состояния и динамики стоимости ОС. Также на основании этого показателя пользователи отчетности могут проанализировать эффективность использования активов.

Алгоритмы вычислений представим далее.

Как рассчитать среднегодовую стоимость основных средств для налога на имущество организаций

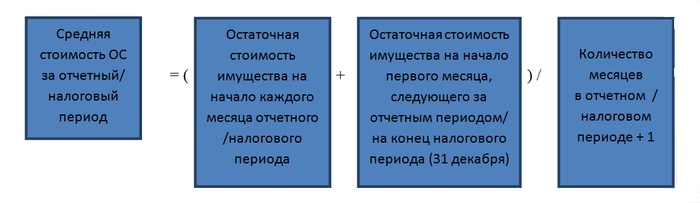

Базу по имущественному налогу организаций необходимо рассчитывать, руководствуясь положениями Налогового кодекса, который предписывает воспользоваться формулой:

Остаточная стоимость имущества определяется:

Первоначальная стоимость формируется по дебету счетов 01, 03. Однако не весь дебетовый остаток по счетам будет включаться в расчет. Потребуются сведения аналитического учета, ведь, как мы уже отмечали, оговариваемое бюджетное обязательство определяется только со стоимости недвижимости. Накопленная амортизация собирается по кредиту счета 02. Для расчета среднегодовой стоимости в целях исчисления налога также потребуются данные по амортизации недвижимости.

ВАЖНО! При вводе объектов недвижимости в эксплуатацию их стоимость будет участвовать в исчислении налоговой базы лишь со следующего месяца. Для определения ССОС необходимы показатели остаточной стоимости на 1-е число месяца. Причем хозоперации, участвующие в формировании таких показателей, должны быть проведены до 00 часов 00 минут соответствующих дат.

Операции же, проводимые в течение этого дня, не подлежат учету. То есть даже если активы оприходованы 1 марта, они войдут в расчет базы только по состоянию на 1 апреля (письмо Минфина от 16.12.2011 № 03-05-05-01/97).

Как найти среднегодовую стоимость основных средств по данным бухгалтерского баланса

Бухгалтерская отчетность, включающая несколько отчетных форм, — доступный источник для анализа состояния предприятия, его финансовой устойчивости, рентабельности активов и т. д.

Если пользователям (инвесторам, учредителям, кредиторам) потребуется проанализировать эффективность использования имеющихся основных средств, им наверняка понадобится значение среднегодовой стоимости основных средств — формула, представленная ниже, основывается на цифрах бухбаланса. Чаще всего используются показатели из строки 1150 «Основные средства».

ССОС = (Балансовая стоимость ОСнач. + Балансовая стоимость ОСкон.) / 2.

Полученная величина может быть использована для анализа значений фондоотдачи, фондоемкости, рентабельности основных средств и т. д.

ОБРАТИТЕ ВНИМАНИЕ! Не исключены и исследования по определенным видам ОС, например по оборудованию, непосредственно участвующему в производственном процессе. Тогда придется обратиться к расшифровкам строк бухгалтерского баланса или их детализации.

Примеры расчета среднегодовой стоимости ОС

Разберем, как рассчитывается ССОС, на примере.

Организация владеет основными средствами (счет 01), остаточная стоимость которых за минусом амортизации (счет 02) составляет в тыс. руб.:

- на 01.01.2019 — 4150, в т. ч. объекты недвижимости — 3200,

- на 01.02.2019 — 4100 и 3170 соответственно,

- на 01.03.2019 — 4050 и 3140,

- на 01.04.2019 —4000 и 3110,

- на 01.05.2019 — 3950 и 3080,

- на 01.06.2019 — 3900 и 3050,

- на 01.07.2019 — 3850 и 3020,

- на 01.08.2019 — 3800 и 2990,

- на 01.09.2019 — 3750 и 2960,

- на 01.10.2019 — 3700 и 2930,

- на 01.11.2019 — 3650 и 2900,

- на 01.12.2019 — 3600 и 2870,

- на 01.01.2020 — 3550 и 2840.

Все указанные стоимости включаются в строку 1150 бухбаланса.

Для определения базы по налогу на имущество найдем среднегодовую остаточную стоимость основных средств по формуле, приведенной во втором разделе нашей статьи. При этом нам понадобится информация только по недвижимому имуществу:

ССОС = (3200 + 3170 + 3140 + 3110 + 3080 + 3050 + 3020 + 2990 + 2960 + 2930 + 2900 + 2870 + 2840) / 13 = 3020.

Таким образом, налоговая база составляет 3 020 тыс. руб. Для расчета самого налога этот показатель умножается на ставку, максимальное значение которой установлено на уровне 2,2%. Регионы вправе понижать процент ставки.

Для вычисления среднегодовой стоимости основных средств по строке 1150 в балансе понадобятся значения только на начало и на конец года всех основных средств:

ССОС = (4150 + 3550) / 2 = 3850.

При наличии других показателей деятельности организации (выручки, себестоимости, прибыли и т. д.) можно проанализировать, насколько эффективно основные средства используются при ведении бизнеса.

Значение ССОС может понадобиться для определения налога на имущество и для финанализа отчетности. Формула для вычисления так же, как и данные по основным средствам, участвующим в расчете, зависит именно от цели. Так, в целях налогообложения имущества потребуются сведения аналитического учета об объектах недвижимого имущества. Для проведения анализа отчетности данные берутся из бухгалтерского баланса.

Больше полезной информации — в рубрике «Бухгалтерский учет».

Источник: xn--h1apee0d.xn--p1ai

Среднегодовая стоимость ОПФ: формула по балансу

Стоимость ОПФ, как правило, переносится на готовые изделия в течение довольно длительного периода. В ряде случаев он может охватывать несколько циклов. В этой связи организация учета осуществляется таким образом, чтобы единовременно можно было отразить и сохранение исходной формы, и потерю цены во времени. В этом случае в качестве ключевого показателя используется среднегодовая стоимость ОПФ. В статье рассмотрим, как она определяется и какие показатели используются при этом.

Общая характеристика

Вам будет интересно: «Садовый» район. Чебоксары становятся прекраснее

В выпуске продукции участвуют средства (сооружения, здания, оборудование и пр.), а также предметы труда (топливо, сырье и так далее). Вместе они образуют производственные фонды. Определенная группа средств труда частично либо полностью сохраняет натурально-вещественную форму на протяжении многих циклов.

Их стоимость переносится на готовые изделия по мере изнашивания в виде амортизационных отчислений. Указанная группа формируется основными фондами производства. Они непосредственно участвуют в процессе выпуска товаров. Непроизводственные фонды обеспечивают формирование социальной инфраструктуры.

Классификация

К основным фондам производства относят:

Вам будет интересно: Налог на коммерческую недвижимость: особенности расчета, ставки и проценты

Ключевые величины

Стоимость ОПФ может быть восстановительной, остаточной и начальной. Последняя отражает расходы на получение ОС. Эта величина является неизменной. Первоначальную стоимость средств, которые поступают за счет капвложений определенных компаний, можно установить путем сложения всех затрат. К ним, в числе прочего, относят расходы на транспортировку, цену оборудования и монтажа и пр.

Восстановительной стоимостью являются затраты на покупку ОС в текущих условиях. Для ее определения выполняется переоценка средств с использованием индексации или метода прямого пересчета исходя из современных рыночных цен, подтвержденных документально. Остаточная стоимость равна восстановительной, уменьшенной на величину износа. Существуют также частные показатели использования ОС. К ним относят, в частности, коэффициенты интенсивной, интегральной, экстенсивной эксплуатации оборудования и сменности.

Потеря первоначальных свойств

Среднегодовая стоимость ОПФ определяется с учетом износа и амортизации. Это обусловлено тем, что при продолжительном использовании средств в технологическом процессе они достаточно быстро теряют свои первоначальные свойства. Степень износа может быть различной – она зависит от разных факторов.

К ним, в частности, можно отнести уровень эксплуатации средств, квалификацию персонала, агрессивность среды и пр. Эти факторы влияют на разные показатели. Так, для определения фондоотдачи сначала составляется уравнение, по которому устанавливается среднегодовая стоимость ОПФ (формула). От выручки и численности работников зависит фондовооруженность и рентабельность.

Моральный износ

Он означает обесценивание средств еще до физической потери свойств. Моральный износ может проявляться в двух формах. Первая обуславливается тем, что производственный процесс удешевляет средства в тех сферах, в которых они выпускаются. Это явление не приводит к убыткам, так как выступает как результат увеличения накоплений.

Вторая форма морального износа возникает вследствие появления таких ОПФ, которые отличаются большой производительностью. Еще один показатель, который учитывается, — амортизация (процесс переноса стоимости средств на выпускаемую продукцию). Она необходима для формирования специального денежного резерва для полной реновации объектов.

Среднегодовая стоимость ОПФ: формула расчета по балансу

Для определения показателя необходимо использовать данные, которые присутствуют в оборотно-сальдовой ведомости. Они должны охватывать операции не только в целом за период, но и отдельно по каждому месяцу. Как определяется среднегодовая стоимость ОПФ? Формула по балансу используется следующая:

X = R + (A × M) / 12 – [D(12 — L)] / 12, где:

- R – первоначальная стоимость;

- А – ст-сть введенных фондов;

- М – число месяцев эксплуатации введенных ОПФ;

- D – величина ликвидационной стоимости;

- L – число месяцев работы выбывших фондов.

ОС, введенные в эксплуатацию

Как видно из приведенных выше сведений, уравнение, по которому определяется среднегодовая стоимость ОПФ (формула), включает в себя показатели, требующие отдельного анализа. В первую очередь устанавливается первоначальная цена средств. Для этого берется сумма остатка на начало отчетного периода по сч. 01 оборотно-сальдовой ведомости.

После этого следует проанализировать, вводились ли в действие какие-либо ОС в течение периода. Если это было, нужно установить конкретный месяц. Для этого следует посмотреть обороты по Дб сч. 01 и установить стоимость фондов, введенных в действие. После этого подсчитывается число месяцев, в которые эти ОС эксплуатировались, и умножается на стоимость.

Далее определяется среднегодовая стоимость ОПФ. Формула позволяет установить стоимость введенных в использование средств. Для этого показатель, полученный при умножении количества месяцев использования на первоначальную цену ОС, делится на 12.

Среднегодовая стоимость ОПФ: формула расчета по балансу (пример)

Допустим, ОС на начало периода составляли 3670 тыс. р. На протяжении года были введены средства:

- на 1-е марта – 70 тыс. р.;

- на 1-е августа – 120 тыс. р.

Также учтено выбытие:

- на 1-е февраля – 10 тыс. р.;

- на 1-е июня – 80 тыс. р.

- Х = 3670 + (120 × 5 : 12 + 70 × 10 : 12) – (80 × 6 : 12 + 10 × 11 : 12);

- Х = 3670 + (50,0 + 58,3) – (40,0 + 9,2) = 3729, 1 тыс. руб.

Выбытие

При анализе, кроме введенных в эксплуатацию средств, определяются списанные фонды. Необходимо установить, в каком именно месяце они выбыли. Для этого анализируются обороты по Кд сч. 01. После этого определяется стоимость выбывших средств.

При списании ОС в течение всего отчетного периода, устанавливается число месяцев, в которые они эксплуатировались. Далее нужно определить среднегодовую стоимость выбывших средств. Для этого их цена умножается на разницу между общим количеством месяцев во всем отчетном периоде и числом месяцев эксплуатации. Полученная величина делится на 12. В результате получится среднегодовая стоимость ОПФ, выбывших с предприятия.

Завершающие операции

В завершении анализа определяется общая среднегодовая стоимость ОПФ. Для этого нужно сложить первоначальную их стоимость на начало отчетного периода и показатель по введенным в эксплуатацию средств. Из полученной величины вычитается среднегодовая стоимость ОС, выбывших с предприятия. В целом вычисления не отличаются сложностью и трудоемкостью.

При расчете главная задача состоит в правильном анализе ведомости. Соответственно, она должна быть составлена без ошибок.

Источник: 4fo.ru