Внешние факторы не зависят от организации деятельности предприятия, и ограничить их влияние менее возможно, а в отдельных случаях практически невозможно. К внешним факторам следует отнести: спад производства; уровень инфляции; вид продукции – если это сезонная продукция; насыщенность рынка данным видом продукции.

Внутренние факторы целиком и полностью зависят от профессионализма финансового менеджмента компании, от владения им искусством управления дебиторской задолженностью.

Количественная величина дебиторской задолженности определяется двумя факторами:

1. Объемом реализации работ и услуг в кредит.

2. Средним промежутком времени между реализацией товаров и услуг и фактическим получением выручки.

Задолженность должна подтверждаться следующими документами:

• договором между кредитором и дебитором с приложением первичных документов, подтверждающих собственно возникновение задолженности и время ее продолжительности (накладные, счета-фактуры и т. д.);

УПРАВЛЕНИЕ – ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ. ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ

• акты сверки дебиторской задолженности, оформленные надлежащим образом.

При отсутствии или неправильном юридическом оформлении этих документов вероятность оплаты контрагентом значительно снижается.

Трудность может вызывать наличие нескольких договоров с одним дебитором и частичная выплата по каждому из них, причем в произвольные сроки и по разным схемам. Например, покупатель – «сетевик». У него есть склад, куда доставляется товар от поставщика, а затем развозится по «точкам» – магазинам. Оплата производится по безналичному расчету.

Клиенту удобно в платежном поручении указывать только номер договора и выплачивать «круглые» суммы, примерно равные стоимости заявки. Но и каждый отдельный магазин имеет возможность оформить заказ, оплатив наличными. В результате может возникнуть путаница в оплате. Для этого необходимо установить периодичность сверок расчетов по каждому из договоров.

Увеличение количества денег на счетах фирмы свидетельствует об укреплении ее финансового состояния. Денежная сумма должна быть такой, чтобы ее хватало для погашения всех первоочередных платежей поставщикам.

Коэффициент оборачиваемости дебиторской задолженности – финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. Формула расчета:

КО – коэффициент оборачиваемости;

Объем продаж – годовой оборот компании;

Средн. дебиторская задолженность – среднегодовое значение дебиторской задолженности (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года).

КО показывает эффективность организации работы по сбору оплаты за продукцию или услуги. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связано и с политикой расширения доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале.

БЕЗНАДЕЖНЫЕ ДОЛГИ. СОМНИТЕЛЬНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Широко распространен еще один вариант данного показателя, выражающий оборачиваемость дебиторской задолженности как среднее число дней, требуемое для сбора долгов. Этот вариант показателя называется Период сбора дебиторской задолженности (Псб). Формула расчета:

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение объема продаж должно быть соответствующим образом скорректировано.

Возможен расчет оборачиваемости для каждого отдельного клиента. Обычно он рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

Код – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает за исследуемый период.

Оборачиваемость дебиторской задолженности (ОД) может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для ее возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

П – длительность периода;

ДЗК – сумма дебиторской задолженности на конец периода.

Иногда оборачиваемость дебиторской задолженности называется периодом погашения дебиторской задолженности.

Источник: infopedia.su

3.2. Анализ дебиторской задолженности

Анализ дебиторской задолженности занимает особое место в системе комплексного анализа оборотного капитала. Дебиторская задолженность является неотъемлемой частью оборотного капитала. Комплексный анализ дебиторской задолженности имеет большое значение в укреплении платежной дисциплины, ускорении расчетов, повышения ликвидности активов, их платежеспособности, эффективности расчетов и в целом хозяйственных процессов.

По мнению Л.Т. Гиляровской [19], Д.В. Лысенко [19], Д.А. Ендовицкого [19], следует отметить следующие существенные моменты:

- В оптимальном бухгалтерском балансе дебиторская задолженность и денежные средства должны соответствовать кредиторской задолженности;

- Значительное превышение кредиторской задолженности над дебиторской создает угрозу платежеспособности организации, так как непогашенная в срок кредиторская задолженность может привести к банкротству организации;

- Средства, находящиеся в дебиторской задолженности, являются беспроцентным кредитом, суммы, размещенные в ее составе, теряют свою реальную стоимость вследствие инфляции;

- Рост дебиторской задолженности приводит к росту кредиторской задолженности, так как при наличии большой дебиторской задолженности организация стремится найти дополнительные источники финансирования потребности в оборотных средствах (задолженность выше трех месяцев);

- Отвлеченные из оборота денежные средства должны направляться на погашение текущих обязательств и финансирование текущих нужд организации.

Комплексный анализ дебиторской задолженности начинают с рассмотрения ее абсолютной и относительной величин. В наиболее общем виде изменение в объеме дебиторской задолженности за отчетный период могут быть охарактеризованы методами горизонтального и вертикального анализа баланса. Анализ дебиторской задолженности начинают с общей оценки динамики ее объема в целом и продолжают в разрезе отдельных статей; определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру; определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течение года; оценивают динамику этого показателя и проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики неоправданной задолженности. По мнению автора Анущенкова К.А. [8, c.66], различают нормальную и неоправданную задолженность. К неоправданной задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порча ценностей) и др. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотного капитала и нарушения финансовой дисциплины. В наиболее общем виде изменения в объеме задолженности за год могут быть охарактеризованы данными горизонтального и вертикального анализов бухгалтерского баланса предприятия. Горизонтальный анализ заключается в сопоставлении показателей соответствующих статей отчетности за различные периоды времени. Цель такого анализа – выявить основные изменения в развитие фирмы, а также отклонения, происходящие в ее финансовом состоянии. Вертикальный анализ – это определение удельного веса отдельных статей дебиторской задолженности в общей сумме. В основу анализа дебиторской задолженности ООО «Форест-тур» положена методика Г.В. Савицкой [25, c.166], которая включает два этапа: 1. Анализ динамики и структуры дебиторской задолженности. 2. Анализ эффективности использования дебиторской задолженности. Для изучения динамики необходимо рассчитать изменение задолженности в относительном и абсолютном выражении. Нужно использовать темп роста, который рассчитывается по следующей формуле:

, (3.2) Темп прироста показывает, на сколько процентов увеличился или уменьшился размер задолженности. Для изучения структуры задолженность используют относительный показатель структуры:

, (3.2) Темп прироста показывает, на сколько процентов увеличился или уменьшился размер задолженности. Для изучения структуры задолженность используют относительный показатель структуры:  (3.3) Данный показатель определяет долю какого-либо вида задолженности в общей величине задолженности предприятия. Важно также проанализировать эффективность использования дебиторской задолженности. Одним из показателей, используемых для этой цели являются коэффициенты. Коэффициент оборачиваемости дебиторской задолженности рассчитывается формуле:

(3.3) Данный показатель определяет долю какого-либо вида задолженности в общей величине задолженности предприятия. Важно также проанализировать эффективность использования дебиторской задолженности. Одним из показателей, используемых для этой цели являются коэффициенты. Коэффициент оборачиваемости дебиторской задолженности рассчитывается формуле:  , (3.4) где

, (3.4) где  – средняя величина остатка дебиторской задолженности за анализируемый период; В – выручка за анализируемый период. Он показывает, сколько оборотов совершает дебиторская задолженность на предприятии. Средняя дебиторская задолженность рассчитывается следующим образом:

– средняя величина остатка дебиторской задолженности за анализируемый период; В – выручка за анализируемый период. Он показывает, сколько оборотов совершает дебиторская задолженность на предприятии. Средняя дебиторская задолженность рассчитывается следующим образом:  , (3.5) где,

, (3.5) где,  – дебиторская задолженность на начало года;

– дебиторская задолженность на начало года;  – дебиторская задолженность на конец года. Чтобы определить длительность одного оборота дебиторской задолженности рассчитывается показатель период оборачиваемости 1 оборота:

– дебиторская задолженность на конец года. Чтобы определить длительность одного оборота дебиторской задолженности рассчитывается показатель период оборачиваемости 1 оборота:  , (3.6) Иными словами, данный показатель равен времени между отгрузкой товаров, и получением за них наличных денег от покупателей. Рассмотрим анализ доли дебиторской задолженности в оборотных активах (%), который указан в таблице 3.1. Таблица 3.1 Анализ доли дебиторской задолженности в оборотных активах

, (3.6) Иными словами, данный показатель равен времени между отгрузкой товаров, и получением за них наличных денег от покупателей. Рассмотрим анализ доли дебиторской задолженности в оборотных активах (%), который указан в таблице 3.1. Таблица 3.1 Анализ доли дебиторской задолженности в оборотных активах

| Период | Дебиторская задолженность, тыс. руб. | Оборотные активы, тыс. руб. | Удельный вес, % |

| 2014 | 1849 | 8536 | 21,6 |

| 2015 | 6922 | 14510 | 47,7 |

Доля дебиторской задолженности ООО «Форест-тур» в общем объеме оборотных активов составила в 2014 г. 21,6%, в 2015 году 47,7%. Существует тенденция к уменьшению доли краткосрочная дебиторской задолженности в общем объеме оборотных активов ООО «Форест-тур», а также тенденция сохранения текущей задолженности, которая погашается в течение 1,5 месяца, практически на прежнем уровне, что говорит о постоянном внимании со стороны руководства к состоянию расчетов и своевременному взысканию денежных средств с покупателей, а также своевременному отслеживанию выполнения условий договоров по поставке материалов с предварительной оплатой. Рассмотрим дебиторскую задолженность ООО «Форест-тур». Данные представим в следующей таблице (таблица 3.2). Таблица 3.2 Анализ состава и структуры дебиторской задолженности

| Показатели | На 31.12.2014 | На 31.12.2015 | Отклонение | Темп роста, % | |||||

| Тыс. руб. | % | Тыс. руб. | % | ||||||

| Расчеты с покупателями и заказчиками | 489 | 26,4 | 1188 | 17,1 | 699 | 142,9 | |||

| Расчеты с поставщиками (авансы выданные, предоплата) | 1310 | 70,8 | 3166 | 45,7 | 1856 | 141,6 | |||

| Прочая дебиторская задолженность | 50 | 2,7 | 2100 | 30,3 | 2050 | 400 | |||

| Итого задолженность | 1849 | 100 | 6922 | 100 | 5073 | 274,3 | |||

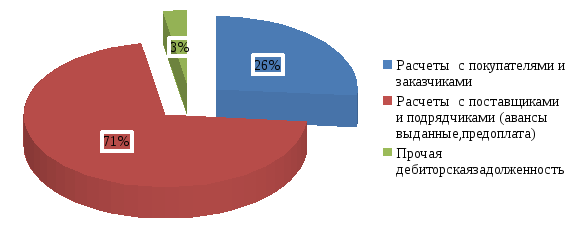

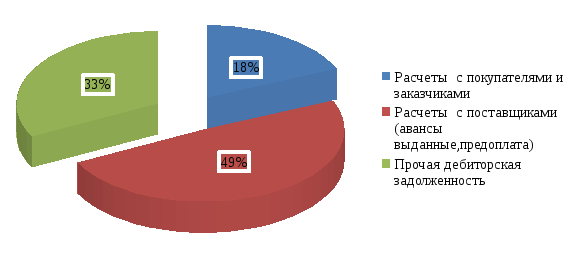

Проанализировав данные таблицы 3.2 делаем выводы, что дебиторская задолженность увеличилась на 274,3%. Существенных изменений в структуре краткосрочной дебиторской задолженности не произошло. Структура дебиторской задолженности ООО «Форест-тур» представлена на рисунке 3.1.

Рис. 3.2. Структура дебиторской задолженности на 31.12.2015 г. Самые крупные суммы должны по предоплате следующие предприятия: Хотя и незначительно, но всё же оказала влияние прочая дебиторская задолженность. Если на начало года прочая дебиторской задолженность была 50 тыс. руб., то к концу года сумма составила 100 тыс. руб., т.е. удельный вес этой суммы в общей сумме задолженности составил 14,5%. Обобщающим показателем возврата задолженности является оборачиваемость. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период. Данные по оборачиваемости дебиторской задолженности мы можем взять из таблицы 3.3. Таблица 3.3 Анализ оборачиваемости дебиторской задолженности

Рис. 3.2. Структура дебиторской задолженности на 31.12.2015 г. Самые крупные суммы должны по предоплате следующие предприятия: Хотя и незначительно, но всё же оказала влияние прочая дебиторская задолженность. Если на начало года прочая дебиторской задолженность была 50 тыс. руб., то к концу года сумма составила 100 тыс. руб., т.е. удельный вес этой суммы в общей сумме задолженности составил 14,5%. Обобщающим показателем возврата задолженности является оборачиваемость. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период. Данные по оборачиваемости дебиторской задолженности мы можем взять из таблицы 3.3. Таблица 3.3 Анализ оборачиваемости дебиторской задолженности

| Показатель оборачиваемости | Значение в днях | Отклонение | Темп прироста | |

| 2014 г. | 2015 г. | |||

| Выручка, тыс. руб. | 22 826 | 33 411 | 10 585 | 46,4 |

| Среднегодовая величина дебиторской задолженности, тыс. руб. | 5894,5 | 4385,5 | -1509 | -25,6 |

| Коэффициент оборачиваемости дебиторской задолженности, оборотов | 3,8 | 7,6 | 3,8 | 100 |

| Время обращения, дней | 94 | 47 | -47 | -50 |

Приведен расчет показателя в днях. Оборачиваемость дебиторской задолженности в 2014 году составила 94 дня, а в 2015 году сократилась на 47 дней и составила 47 дня. Рост данного показатели оценивается положительно, т.к. он характеризует время возврата денежных средств. Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю просроченной дебиторской задолженности. В таблице 3.4 представим краткосрочную задолженность по сроку ее образования. Таблица 3.4 Анализ дебиторской задолженности по срокам ее погашения за 2014-2015гг., тыс. руб.

| Показатели | 2014г. | 2015г. | Темп прироста (%) |

| Текущая | 460 | 600 | 30,4 |

| Просроченная | 29 | 88 | 203,4 |

Как видим, просроченная дебиторская задолженность составляет на конец 2014 года – 88 тыс. руб. Дебиторскую задолженность, образовавшуюся в апреле 2015 года имеет Ангара Курьер, за оказанные услуги по временному хранению материалов. Увеличение просроченной задолженности произошло за счет начисления пени и штрафных санкций.

Источник: studfile.net

Анализ дебиторской задолженности

2. Анализ оборачиваемости дебиторской задолженности в отчетном году по сравнению с предыдущим.

Таблица 1. Анализ динамики и структуры дебиторской задолженности (по форме №1 на 31 декабря 2009 года).

| Качественные сдвиги | Структурные сдвиги | |||||||

| Наименование показателя | Код строки | На начало отчетного года, т.р. | На конец отчетного года, т.р. | Абсолютное изменение, т.р. | Относительное отклонение, (гр.4/гр.3 – 100%) | Удельный вес на начало года, % | Удельный вес на конец года, % | Абсолютные отклонения |

| Дебиторская задолженность( платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | -41196 | 84,1 | 0,43 | 0,35 | -0,08 | |||

| В том числе: покупатели и заказчики | -92787 | 6,7 | 0,24 | 0,089 | -0,151 | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | -1390714 | 83,8 | 14,4 | 11,6 | -2,8 | |||

| в том числе: покупатели и заказчики | 158,9 | 5,2 | 7,9 | 2,7 | ||||

| Итог по разделу ΙΙ | -1123077 | 91,4 | 22,1 | 19,4 | -2,7 | |||

| Итог баланса | 103,9 | — |

По данным баланса весь объем дебиторской задолженности предприятия складывается из дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и из дебиторской задолженности, платежи которой ожидаются более чем через 12 месяцев после отчетной даты). Как мы видим, объем краткосрочной дебиторской задолженности в абсолютном выражении за отчетный период уменьшился (на 1823541руб.).Ее доля в балансе уменьшилась на 2,8%. Объем долгосрочной дебиторской задолженности уменьшился на 41196руб.. Доля в балансе уменьшилась-0,08%

Доля дебиторской задолженности в общем объеме оборотных активов на начало отчетного года 13092245руб.,на конец отчетного года 11969168руб. что, в общем, влечет за собой положительные последствия, так как предприятие извлекает из оборота средства в виде сумм дебиторской задолженности.

1.Анализ оборачиваемости дебиторской задолженности.

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации. Для оценки оборачиваемости дебиторской задолженности используют следующие коэффициенты:

Таблица 2. Коэффициенты оборачиваемости дебиторской задолженности.

| Показатель | Расчетная формула | Экономический смысл |

| Коэффициент оборачиваемости долгосрочной дебиторской задолженности (Кдзд) | Выручка от продаж (010 строка ф. №2) / Средняя величина долгосрочной дебиторской задолженности | Характеризует число оборотов, которые совершает долгосрочная дебиторская задолженность за отчетный год. |

| Коэффициент оборачиваемости краткосрочной дебиторской задолженности (Кдзк) | Выручка от продаж (010 строка ф. №2) / Средняя величина краткосрочной дебиторской задолженности | Характеризует число оборотов, которые совершает краткосрочная дебиторская задолженность за отчетный год. |

| Период погашения долгосрочной (краткосрочной) дебиторской задолженности (Ддз) | 360 дней/Кдзд (Кдзк) | Указывает продолжительность (в днях) одного оборота средств, вложенных в долгосрочную (краткосрочную) дебиторскую задолженность. |

Таблица 3. Динамика показателей оборачиваемости дебиторской задолженности за период с 2005 по 2006 гг.

| Показатель | На начало отчетного периода | На конец отчетного периода |

| Выручка | ||

| Среднегодовая величина краткосрочной дебиторской задолженности | ||

| Среднегодовая величина долгосрочной дебиторской задолженности | 129732,5 | 109134,5 |

| Коэффициент оборачиваемости краткосрочной дебиторской задолженности | ||

| Коэффициент оборачиваемости долгосрочной дебиторской задолженности | ||

| Период погашения краткосрочной дебиторской задолженности | ||

| Период погашения долгосрочной дебиторской задолженности | 0,9 | 1,2 |

Коэффициент оборачиваемости краткосрочной дебиторской задолженности снизился на 3 оборота, что свидетельствует об увеличении объема предоставляемого кредита. Продолжительность одного оборота существенно увеличилась, а чем продолжительнее период погашения дебиторской задолженности, тем выше риск ее возвращения. Уменьшение же дневной продолжительности оборота свидетельствует о быстром высвобождении денежных ресурсов из процесса оборота и их использовании для приобретения дополнительного имущества. Коэффициент оборачиваемости долгосрочной дебиторской задолженности снизился на 74 оборота.

Результаты анализа дебиторской задолженности свидетельствуют о ее уменьшении, это положительно влияет на предприятие.

Анализ кредиторской задолженности

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской. Так же, как и дебиторская, кредиторская задолженность проанализирована мною в два этапа: анализ ее динамики и структуры и, соответственно, ее оборачиваемость.

1. Анализ динамики и структуры кредиторской задолженности

Таблица 4. Анализ динамики и структуры кредиторской задолженности (по форме №1 на 31 декабря 2009 года).

| Качественные сдвиги | Структурные сдвиги | |||||||

| Наименование показателя | Код строки | На начало отчетного года, т.р. | На конец отчетного года, т.р. | Абсолютное изменение, т.р. | Относительное отклонение, (гр.4/гр.3 – 100%) | Удельный вес на начало года, % | Удельный вес на конец года, % | Абсолютные отклонения |

| Кредиторская задолженность | -460033 | 92,7 | 10,6 | 9,5 | -1,1 | |||

| в том числе: поставщики и подрядчики | -468206 | 86,9 | 6,04 | 5,05 | -0,99 | |||

| задолженность перед персоналом организации | -27824 | 91,2 | 0,53 | 0,47 | -0,06 | |||

| задолженность перед государственными внебюджетными фондами | -989237 | 11,001 | 1,9 | 0,19 | -1,71 | |||

| задолженность по налогам и сборам | 40,6 | 0,19 | 0,45 | 0,26 | ||||

| прочие кредиторы | -142476 | 93,3 | 3,63 | 3,26 | -0,37 | |||

| Итог по разделу V | 106,8 | 11,9 | 12,3 | 0,4 | ||||

| Итог баланса | 103,9 | — |

Сумма кредиторской задолженности уменьшилась на 460033р., или на 92,7 % за счет сокращения величин остальных составляющих ее элементов. Ее удельный вес в пассиве также сократился за счет превышения темпов снижения задолженности перед поставщиками и подрядчиками над темпами роста удельного веса остальных видов задолженностей, что, с одной стороны хорошо характеризует деятельность предприятия, а также за счет увеличения нераспределенной прибыли, долгосрочных обязательств, займов и кредитов, которые, с другой стороны, нежелательны в большом объеме. Повысилась задолженность по налогам и сборам 167710р.. Таким образом, снижение доли кредиторской задолженности свидетельствует о повышении уровня платежеспособности предприятия.

2. Анализ показателей оборачиваемости кредиторской задолженности.

Для анализа используются следующие показатели:

Таблица 5. Показатели оборачиваемости кредиторской задолженности.

| Показатель | Расчетная формула | Экономический смысл |

| Коэффициент оборачиваемости кредиторской задолженности (Ккз) | Выручка от продаж (010 строка ф. №2) / Средняя величина кредиторской задолженности | Характеризует число оборотов кредиторской задолженности за отчетный год. |

| Продолжительность погашения кредиторской задолженности (Дкз) | 360 дней/Ккз | Характеризует однодневную скорость погашения кредиторской задолженности. |

Используя данные формы №1 за 2005 и 2006 годы, рассчитаем показатели оборачиваемости кредиторской задолженности за этот период.

Таблица 6. Динамика показателей оборачиваемости кредиторской задолженности за период с 2005 по 2006 годы.

| Показатель | На начало отчетного периода | На конец отчетного периода |

| Выручка | ||

| Среднегодовая величина кредиторской задолженности | 3137343,5 | |

| Коэффициент оборачиваемости кредиторской задолженности | 15,04 | 10,8 |

| Продолжительность погашения кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности — показывает расширение или снижение коммерческого кредита, предоставленного предприятию. Наш коэффициент снижается, а это значит-рост покупок в кредит. Продолжительность погашения увеличилась на 9.

Руководство предприятия не должно допустить одновременного роста продолжительности оборота дебиторской и кредиторской задолженности, иначе могут возникнуть существенные трудности с платежеспособностью и возможной вероятностью покрытия своих долгов.

Источник: stydopedia.ru