Как рассчитывается среднесписочная численность для РСВ ?

Методика расчета среднесписочной для РСВ определяется в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. Точнее значение данного показателя рассчитывается по правилам, прописанным в пп. 75-81 Указаний по заполнению форм федерального статистического наблюдения, утвержденных Приказом Росстата от 27.11.2019 N 711.

- Виноградов – уволен 18.11;

- Грушкина – в отпуске по уходу за ребенком;

- Кабачков – работает на 0,5 ставки;

- Капустин – работает на ставку весь месяц;

- Морковкин – принят на ставку 10.11.

| Физалис | ССЧ |

| Январь | 3 |

| Февраль | 3 |

| Март | 3 |

| Апрель | 3 |

| Май | 3 |

| Июнь | 3 |

| Июль | 3 |

| Август | 3 |

| Сентябрь | 3 |

| Октябрь | 4 |

| Ноябрь | 3 |

| Декабрь | 3 |

| Итого | 37 |

Расчет среднесписочной за месяц будем вести путем определения количества календарных дней, которые можно учитывать в среднесписочной по каждому сотруднику за месяц.

ES: Финансовое планирование и учет. Подробный обзор (часть 2).

На первом шаге найдем какое количество календарных дней включается в среднесписочную численность по каждому сотруднику за ноябрь.

Получились следующие результаты:

| Сотрудник | Списочная численность | НЕ включается в ССЧ | Включается в ССЧ | В отчете «Численность и текучесть кадров» |

| Виноградов (уволен 18.11) |

18 | 18 | 18/30=0,6 | |

| Грушкина (в отпуске по уходу) |

30 | 30 | 0 | 0 |

| Кабачков (на 0,5 ставки) |

30 | 30*0,5=15 | 15 | 15/30=0,5 |

| Капустин | 30 | 30 | 30/30=1 | |

| Морковин (принят 10.11) |

21 | 21 | 21/30=0,7 | |

| Итого | 129 | 45 | 84 |

Поясним расчеты по сотрудникам:

Сведения о среднесписочной численности в 1С: Бухгалтерия 8.3

- Т.к. Виноградов уволен 18.11, то учитываем по нему 18 календарных дней.

- Сотрудники, находящиеся в отпуска по уходу за ребенком, не учитываются в среднесписочной численности. Поэтому по Грушкиной в среднесписочную ничего не включается.

- По сотрудникам, работающим на неполную ставку, учет ведется пропорционально отработанному времени. По Кабачкову, работающему на 0,5 ставки, за ноябрь выходит:

- 30 дней * 0,5 (кол-во ставок) = 15 календарных дней.

- По Капустину засчитывается 30 календарных дней, т.к. он работает на 1 ставку весь ноябрь.

- Т.к. Морковин принят 10.11, то в ноябре по нему получается 21 календарный день.

На втором шаге складываем календарные дни, вошедшие в среднесписочную численность по всем сотрудникам и делим на количество календарных дней месяца (ноября). Получившийся результат округляем:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 84 (суммарное кол-во календарных дней по сотрудникам, включенных в ССЧ) : 30 (кол-во календарных дней ноября) = 2,8 = 3 человека

Для расчета среднесписочной численности в целом за год необходимо просуммировать значения среднесписочной по месяцам и разделить на 12:

- 37 (суммарное кол-во среднесписочной за все месяца года) : 12 = 3,08 = 3 человека

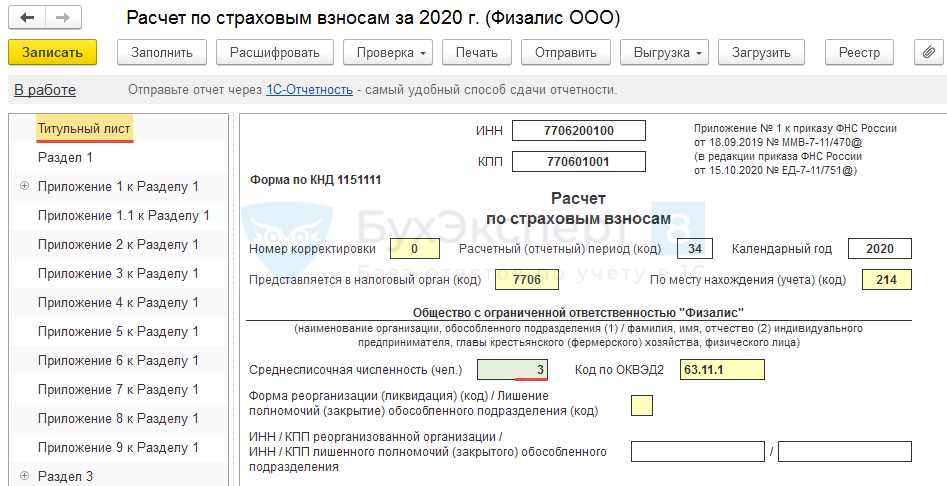

В итоге в РСВ за 2020 г. среднесписочная численность получилась 3 человека.

При расчете среднесписочной численности за квартал необходимо сумму среднесписочной за месяцы квартала разделить на 3 (п. 79.5 Указаний по заполнению форм федерального статистического наблюдения).

При расчете среднесписочной численности за полугодие / 9 месяцев необходимо сумму среднесписочной за 6 месяцев / 9 месяцев года разделить на 6 / 9 (п. 79.6 Указаний по заполнению форм федерального статистического наблюдения).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как рассчитать среднюю и среднесписочную численность.

- Средняя численность для определения ставки налога УСН при внешнем расчете зарплатыВ программе 1С 8.3 Бухгалтерия есть возможность автоматического расчета средней.

- Расчет показателей с помощью пользовательских полей на примере получения показателя прироста в отчете «Численность и текучесть кадров».

- Не рассчитывается доплата за работу в ночное время после перехода с ЗУП 2.5 на ЗУП 3.

Источник: buhexpert8.ru

Среднесписочная численность работников: алгоритм расчета для вновь созданных организаций ИТ-отрасли

При этом экономические субъекты из первой группы должны иметь:

- документ о государственной аккредитации организации, осуществляющей деятельность в области ИT;

- свидетельство о регистрации в качестве резидента технико-внедренческой или промышленно-производственной особой экономической зоны.

Субъекты из второй группы должны быть включены в реестр организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы, электронной (радиоэлектронной) продукции.

Перечисленные страхователи в текущем году могут использовать пониженные тарифы страховых взносов. Совокупный размер взносов составляет 7,6 % (подп. 1.1, 8 п. 2 ст. 427 НК РФ), в том числе 6,0 % – это взносы на ОПС, 1,5 % – на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, 0,1% – на ОМС. Чтобы воспользоваться пониженными тарифами, показатели по численности работающих сотрудников и доле доходов таких организаций должны соответствовать:

- у первой группы страхователей – значениям, приведенным в пункте 5 статьи 427 НК РФ;

- у второй группы страхователей – значениям, приведенным в пункте 14 статьи 427 НК РФ.

При этом показатели по численности работников определяются по-разному для субъектов:

- которые вновь образовались в текущем расчетном периоде по страховым взносам и

- которые функционировали до 1 января 2021 года.

Для вновь созданных в расчетном периоде страхователей среднесписочная численность работников за расчетный (отчетный) период должна составлять не менее 7 человек.

Для работающих на начало текущего года страхователей показателем является средняя численность работников за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, предусмотренным:

- подпунктом 3 пункта 2 статьи 427 НК РФ (для первой группы страхователей);

- подпунктом 8 пункта 2 статьи 427 НК РФ (для второй группы страхователей).

И значение среднесписочной численности должно было быть в этот момент также не менее 7 человек.

Средняя численность работников организации представляет собой совокупность:

- среднесписочной численности работников;

- средней численности внешних совместителей;

- средней численности лиц, выполнявших работы по договорам ГПХ.

Средняя численность:

- внешних совместителей исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время;

- лиц (включая иностранных граждан, лиц без гражданства), выполнявших работу по договорам ГПХ, предметом которых является выполнение работ и оказание услуг, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день (Указания по заполнению форм федерального статистического наблюдения, утв. приказом Росстата от 27.11.19 № 711).

Среднесписочная численность работников за месяц определяется согласно пункту 76 указаний. Этот показатель представляет собой частное от деления совокупности списочной численности работников за каждый календарный день месяца (с 1-го по 30-е или 31-е число (для февраля – по 28-е)), включая праздничные (нерабочие) и выходные дни, на число календарных дней месяца.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на последнее число отчетного периода.

Среднесписочную численность работников рассчитывают на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении действия трудового договора (контракта). Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, явившихся и не явившихся на работу.

В списочную численность работников включают наемных работников, работавших по трудовому договору и выполнявших постоянную, временную или сезонную работу один день и более, а также работавших собственников организаций, получавших заработную плату в данной организации.

- включаются в списочную численность, приведен в пункте 77 указаний;

- не учитываются в списочной численности, – в пункте 78 указаний.

Организация зарегистрирована 21.07.2021. Основным видом ее деятельности является оказание услуг (выполнение работ) по разработке, адаптации, модификации программ для ЭВМ, баз данных. Согласно табелю рабочего времени ежедневно до конца июля трудовые функции исполняли 14 человек. В период с момента регистрации и до конца июля в организации не было сотрудников, отсутствующих на рабочем месте, из перечня лиц, которые должны включаться в списочную численность при их отсутствии.

Рассчитанная согласно указаниям Росстата среднесписочная численность страхователя за июль составила 5 чел. (4,96 чел. (14 чел. х 11 дн: 31 дн.)).

Лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на последнее число отчетного периода.

Среднесписочная численность работников:

- за квартал определяется как частное от деления совокупности среднесписочной численности работников за все месяцы работы организации в квартале на 3. При этом согласно указаниям в знаменателе всегда будет 3 независимо от того, работал ли субъект все три месяца квартала или же неполный квартал;

- за период с начала года по отчетный месяц включительно – как частное от деления совокупности среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, на общее число месяцев этого периода. Опять же указания требуют использовать в знаменателе общее число месяцев периода, за который определяется рассматриваемый показатель, независимо от того, все ли месяцы работал страхователь в этом периоде или только часть из них.

Уточним условие примера. Те же 14 человек исполняли свои трудовые функции на рабочем месте в августе и сентябре. У страхователя не было лиц, отсутствующих на рабочем месте, но указанных в перечне по их включению в списочную численность.

Среднесписочная численность страхователя за август и сентябрь – 14 чел. ((14 чел. х 31 дн: 31 дн.) = (14 чел. х 30 дн: 30 дн.), где 31 и 30 – количество календарных дней в августе и сентябре).

У организации, зарегистрированной 21.07.2021, первым отчетным периодом по страховым взносам являются 9 месяцев 2021 года. За это период среднесписочная численность работников составит 4 чел. ((5 чел. + 14 чел. + 14 чел.): 9) (п. 3.11 указаний).

Среднесписочная численность работников за год определяется как частное от деления совокупности среднесписочной численности работников за все месяцы отчетного года на 12. При этом в знаменателе всегда будет 12 независимо от того, работал ли страхователь все месяцы года или же неполный год.

Уточним, что в октябре, ноябре и декабре у страхователя работали все те же 14 человек. Лиц, отсутствующих на рабочем месте, у страхователя не было.

Среднесписочная численность страхователя за октябрь, ноябрь и декабрь – 14 чел. ((14 чел. х 31 дн: 31 дн.) = (14 чел. х 30 дн: 30 дн.) = (14 чел. х 31 дн: 31 дн.), где 31, 30 и 31 – количество календарных дней в октябре, ноябре и декабре).

С учетом этого значение среднесписочной численности страхователя за 2021 год составит 6 чел. (6,25 чел. (5 чел. + 14 чел/мес. х 5 мес.): 12).

Из примера 1 видно, что вновь образованная в июле 2021 года организация, в которой с момента ее регистрации и до конца календарного года работало 14 человек, при следовании указанию Росстата по определению среднесписочной численности работников не могла бы воспользоваться пониженными тарифами страховых взносов, поскольку среднесписочная численность работников за отчетный период 9 месяцев 2021 года и расчетный период 2021 год составляла менее 7 человек (4

Понимая нелогичность такой ситуации, Минфин России в письме № 03-15-07/13523 предложил несколько по-иному рассчитывать среднесписочную численность работников для целей статьи 427 НК РФ.

Финансисты констатировали, что в целях исчисления страховых взносов для вновь созданной организации первым отчетным периодом является период времени со дня создания и до окончания отчетного периода (п. 3 ст. 55 и ст. 423 НК РФ).

В связи с этим организациям, которые были созданы в течение расчетного периода, чиновники предложили определять среднесписочную численность работников за соответствующий отчетный (расчетный) период путем деления совокупности значений среднесписочной численности работников за каждый календарный месяц со дня создания до окончания этого отчетного (расчетного) периода на количество таких календарных месяцев.

Воспользуемся исходными данными примера 1, рекомендациями финансистов и определим среднесписочную численность работников за 9 месяцев 2021 года и 2021 год.

Среднесписочная численность работников:

- за отчетный период 9 месяцев 2021 года равна 11 чел. ((5 чел. + 14 чел. + 14 чел.): 3);

- за расчетный период 2021 года – 13 чел. (12,5 чел. ((5 чел. + 14 чел/мес. х 5 мес.): 6)).

Поскольку значения среднесписочной численности работников превышают установленную законодателем минимальную величину 7 чел. (11> 7, 13> 7), страхователь может воспользоваться приведенными выше пониженными тарифами страховых взносов при условии одновременного выполнения еще двух условий, о которых было сказано ранее.

Полученные значения финансисты предложили внести в графу 3 «По итогам текущего расчетного (отчетного) периода» строки 010 «Среднесписочная численность работников (чел.)» приложения 5 к разделу 1 «Сводные данные об обязательствах плательщика страховых взносов» расчета по страховым взносам.

Для вновь образованных страхователей логично было бы уточнить также алгоритм определения среднесписочной численности работников за период с момента государственной регистрации до конца месяца регистрации, ведь не исключена вероятность, что использование положений указаний не позволит страхователю воспользоваться пониженными тарифами страховых взносов.

Организация, основным видом деятельности которой является оказание услуг (выполнение работ) по разработке, адаптации, модификации программ для ЭВМ, баз данных, зарегистрирована 21.07.2021. По табелю рабочего времени свои трудовые функции ежедневно в этом месяце, а также в августе и сентябре исполняли 8 человек. Сотрудников, которые должны включаться в списочную численность при их отсутствии, у субъекта не было.

Среднесписочная численность страхователя за июль равна 3 чел. (2,84 чел. (8 чел. х 11 дн. : 31 дн.)), за август и сентябрь – 8 чел. ((8 чел. х 31 дн. : 31 дн.) = (8 чел. х 30 дн. : 30 дн.), где 31 и 30 – количество календарных дней в августе и сентябре).

Среднесписочная численность страхователя за 9 месяцев 2021 года составит 6 чел. (6,33 чел. (3 чел. + 8 чел. + 8 чел.) : 3). И это не позволит страхователю воспользоваться пониженными тарифами страховых взносов при выполнении двух оставшихся необходимых условий.

Источник: www.vdgb.ru

Как указать среднесписочную численность в РСВ за 1 квартал 2021 года

С 2021 г. сведения о среднесписочной численности сотрудников требуется проставлять в Расчете по страховым взносам. Ранее они подавались в виде самостоятельного отчета.

Среднесписочная численность

С 2021 г. при формировании РСВ нужно не только сравнить показатели начисленного дохода с информацией в 6-НДФЛ, а показатели численности застрахованных лиц с информацией в СЗВ-М. Также требуется заполнить показатель среднесписочной численности работников, который содержится на титульном листе РСВ.

Его значение сводится к следующим моментам:

- показатель применяется для проверки соответствия зарплаты уровню оплаты труда в среднем по отрасли;

- показатель учитывается в качестве одного из критериев при применении специальных налоговых вычетов, некоторых пониженных тарифов страхвзносов и включения в реестр МСП.

Кроме того, от показателя зависит способ сдачи отчетности в ИФНС.

Также показатель среднесписочной численности иногда нужно определить для производственных целей, к примеру, в компаниях с обособленными подразделениями. Это нужно для того, чтобы определить долю распределения прибыли между головным офисом и обособленными подразделениями в целях расчета налога на прибыль. В этом случае показатель определяется отдельно по каждому подразделению.

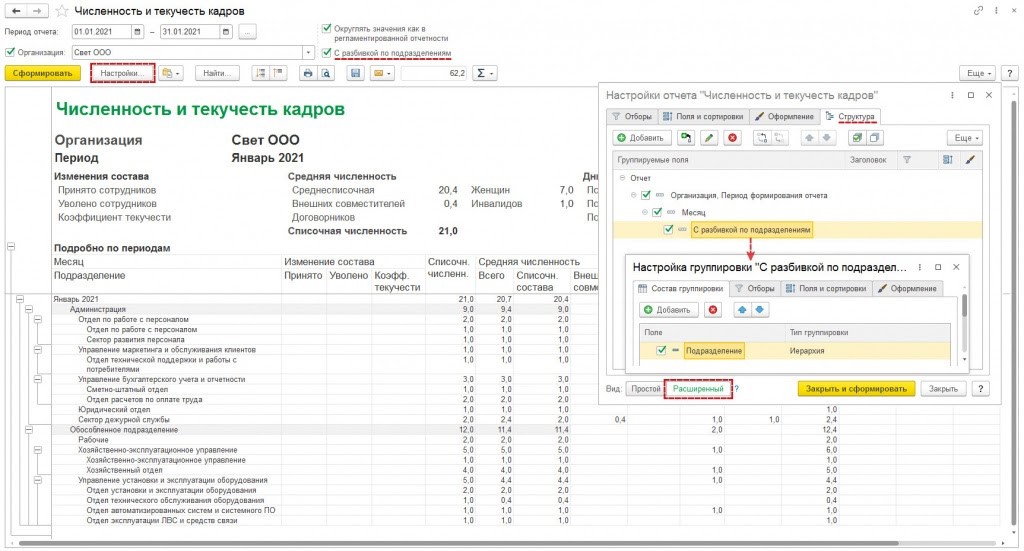

Среднесписочная численность в 1С:ЗУП (ред. 3)

В конфигурации 1С:ЗУП (ред. 3) показатель среднесписочной численности по подразделениям указывается в документе «Численность и текучесть кадров» при установке настройки «С разбивкой по подразделениям». Чтобы его сформировать, нужно зайти в меню «Кадры» и выбрать «Кадровые отчеты».

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.

В 1С:ЗУП 8 (ред. 3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

Важно! В 1С:ЗУП (ред. 3) среднесписочная численность рассчитывается с даты начала учета. Если в программу вносится информация из предыдущей редакции в середине года, то нужно исправить этот показатель вручную.

Проверка корректности отражения среднесписочной численности

Пользователю нужно проверить корректность отражения среднесписочной численности в программе, для чего используется отчет «Численность и текучесть кадров». При этом проверить показатель можно одним из двух способов.

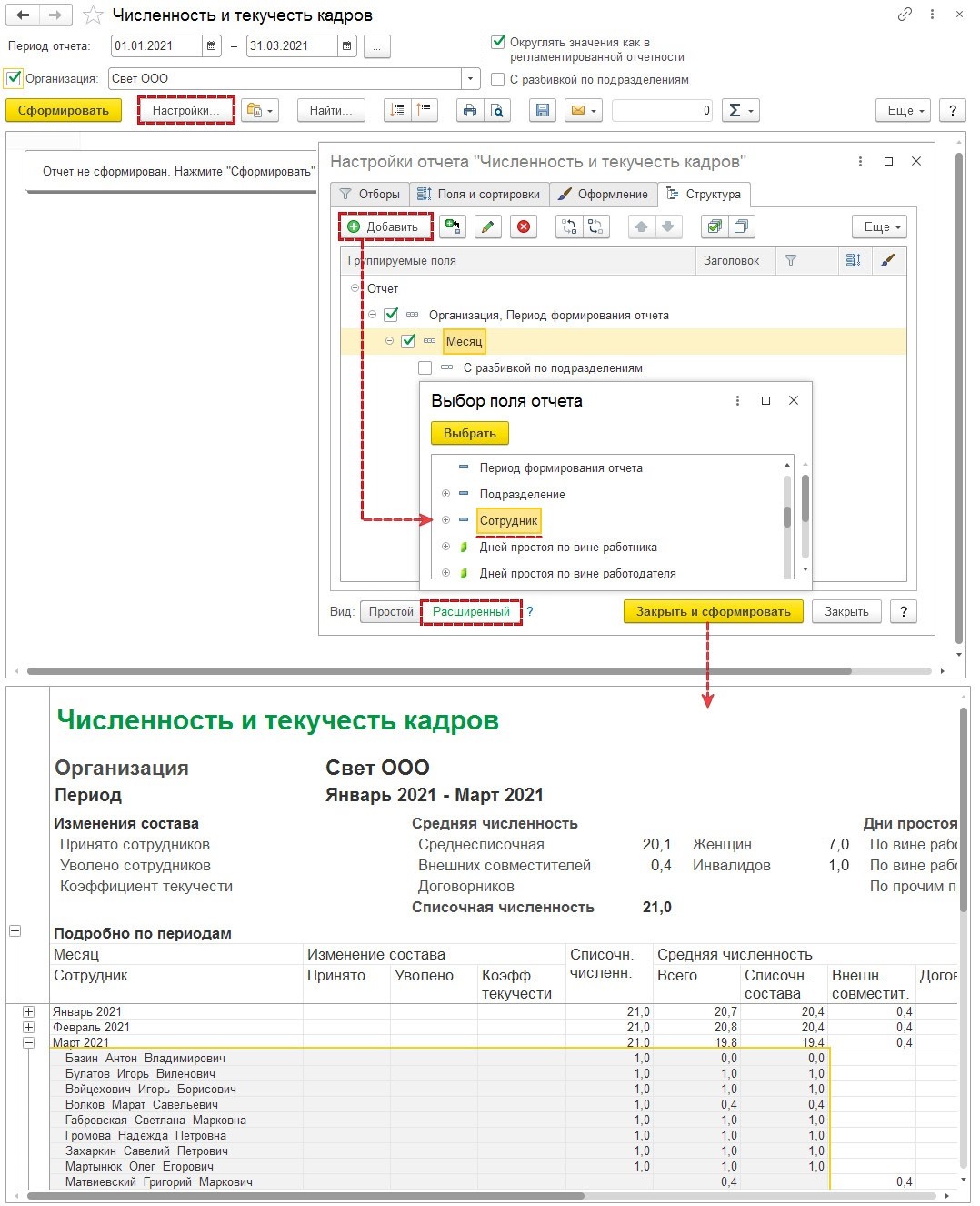

Через расшифровку показателя за каждый месяц отчетного периода

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

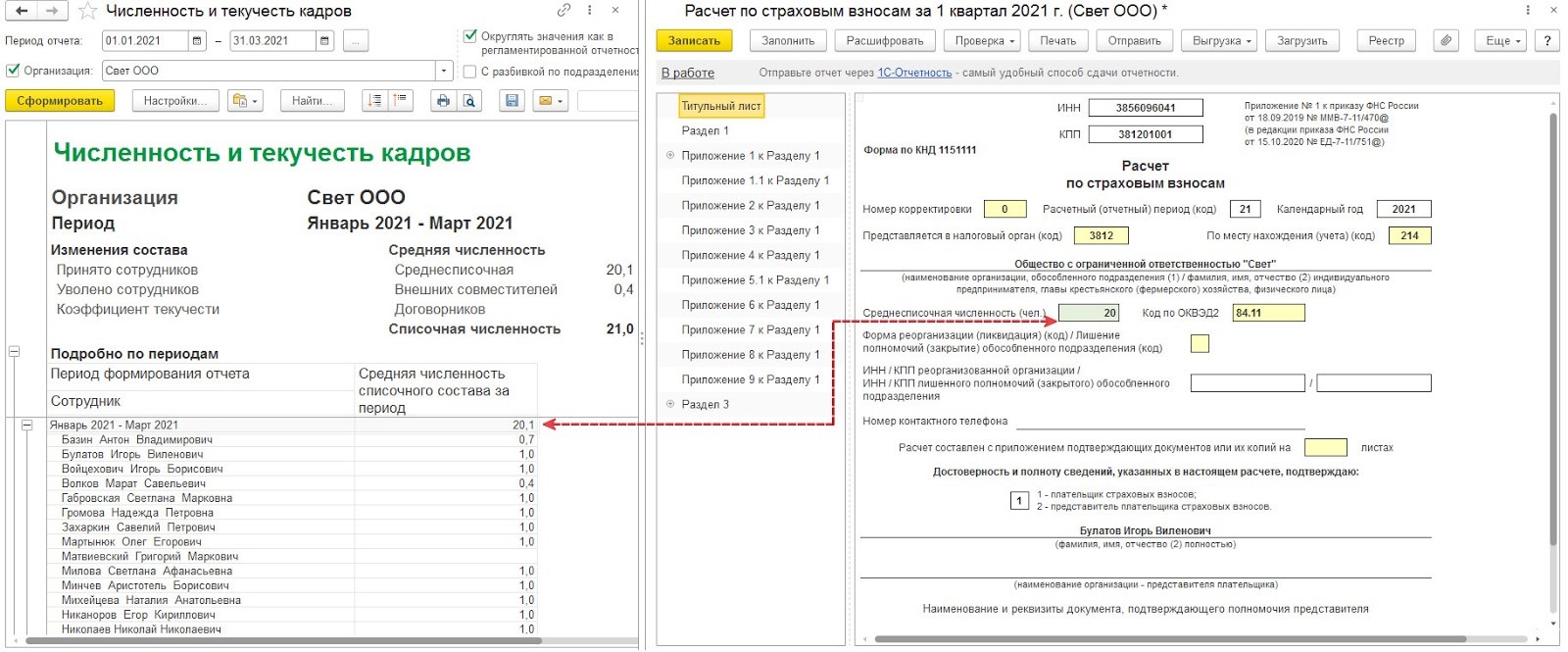

Чтобы проверить, правильно ли рассчитана среднесписочная численность, нужно создать отчет «Численность и текучесть кадров» за необходимый период. Затем требуется расшифровать по месяцам показатель «Средняя численность списочного состава», используя графу «Сотрудник». Также можно добавить группировку строк по графе «Сотрудник».

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

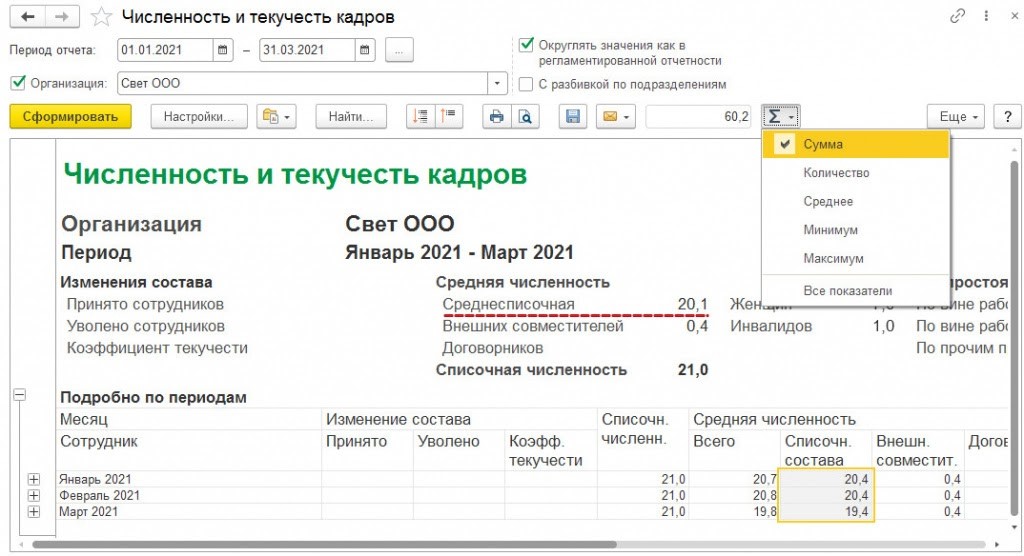

Через расшифровку показателя за отчетный период

Чтобы сделать расшифровку среднесписочной численности из РСВ без ежемесячной разбивки, нужно провести настройку отчета «Численность и текучесть кадров».

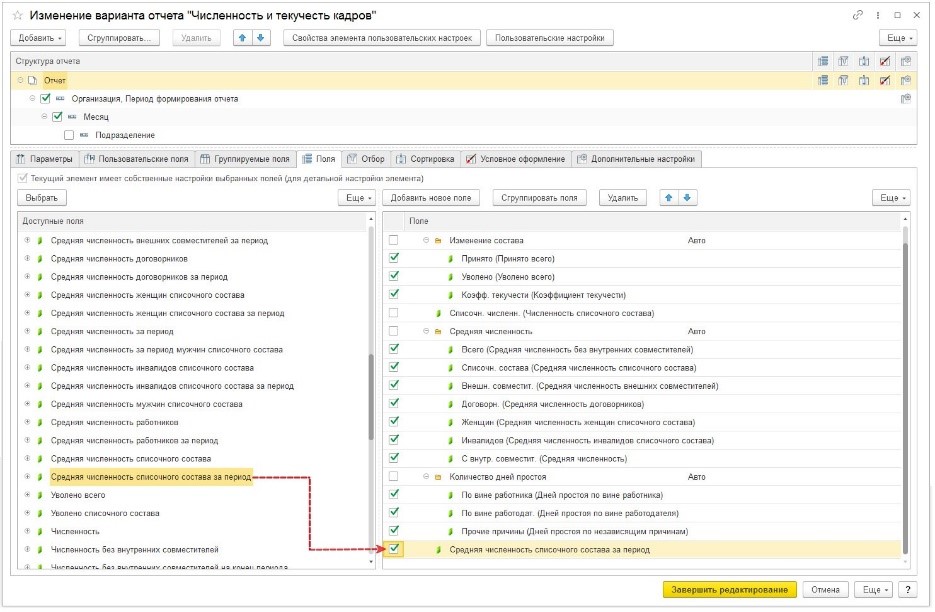

Для редактирования отчета в соответствии с этими целями требуется открыть форму изменения через кнопку «Еще» — выбрать команду «Прочее», далее перейти в «Изменить вариант отчета». В этой форме надо сделать такие действия:

- в перечень граф добавить в отчет ресурс «Средняя численность списочного состава за период». Он необходим для вывода значений среднесписочной численности за выбранный отчетный период. Другие ресурсы можно удалить;

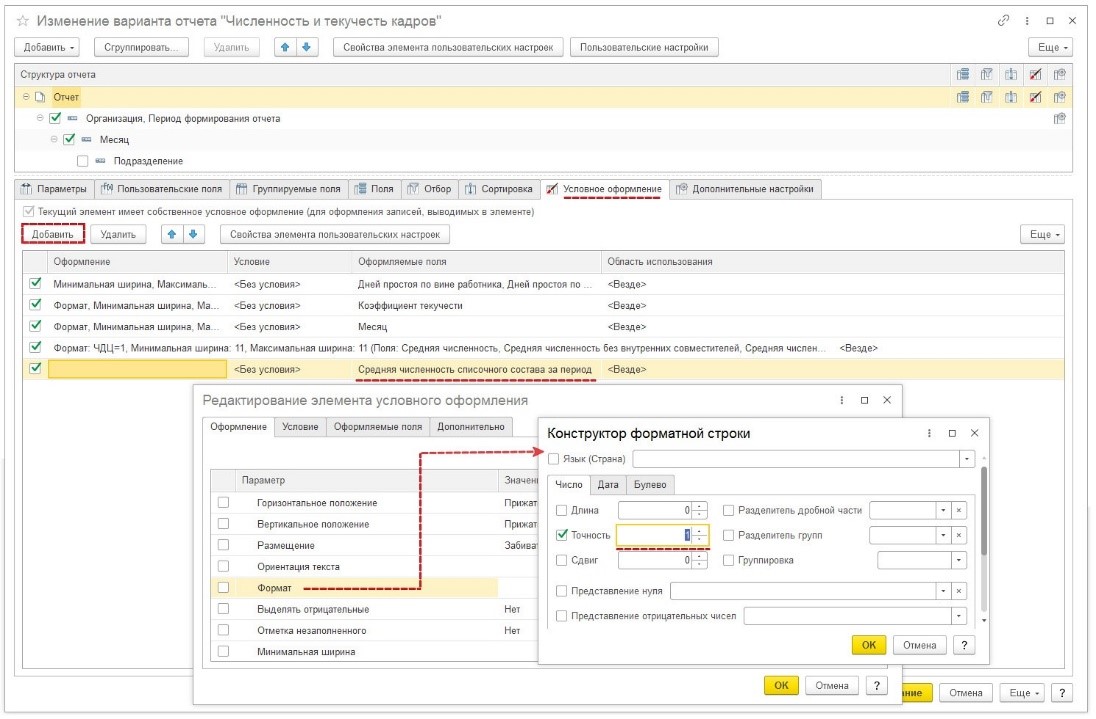

- поменять формат числа в графе «Средняя численность списочного состава за период». Для этого нужно указать для этого показателя требуемое округление — до сотых или десятых долей, а также до целого числа;

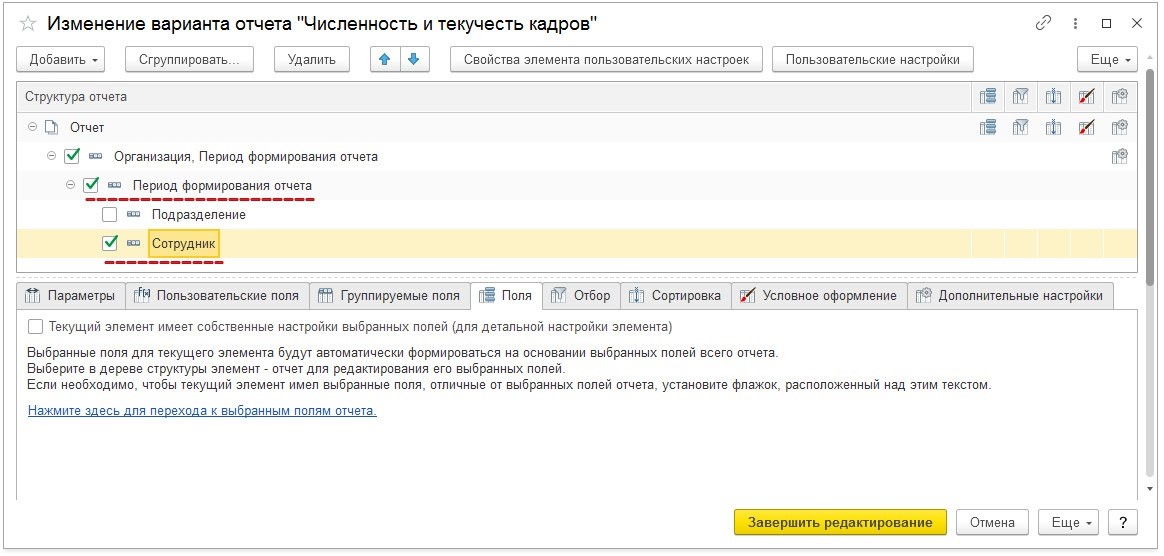

- изменить группировку — вместо «Месяц» выбрать «Период формирования отчета»;

- добавить группировку по сотрудникам.

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru