Раньше все организации и ИП с работниками были обязаны сообщать в ФНС о том, сколько человек у них работает. Для этого была утверждена специальная форма КНД 1110018 «Сведения о среднесписочной численности работников». Начиная с отчета за 2020 год, отправлять сведения о среднесписочной численности отдельной формой больше не нужно.

Уже по итогам 2020 года эти данные вошли в состав расчета по страховым взносам и стали подаваться ежеквартально. Такой же порядок сохранится и в 2023 году. В 2022 году среднесписочная численность также указывалась в 4-ФСС, а с 1 квартала 2023 года она переедет в раздел 2 формы ЕФС-1, который заменит прежний отчет по взносам на травматизм.

Сроки представления отчетности по среднесписочной численности

- за 2022 год — 25 января 2023;

- за 1-ый квартал 2023 года — 25 апреля 2023;

- за первое полугодие 2023 года — 25 июля 2023;

- за 9 месяцев 2023 года — 25 октября 2023;

- за 2023 год — 25 января 2024 года.

Если опоздать или не сдать расчет, ФНС наложит штраф в размере 5 % от неуплаченной в срок суммы за каждый месяц просрочки. Общая величина штрафа не может быть меньше 1 000 рублей и больше 30 % от суммы неуплаченных вовремя взносов. Кроме того, за задержку РСВ на 20 рабочих дней налоговая может заблокировать расчетный счет.

Расчет среднесписочной численности сотрудников

Показатель «среднесписочная численность» в РСВ должны отражать и вновь созданные организации, и предприниматели с работниками.

Отчет 4-ФСС по итогам 2022 года нужно подать до 20 или 25 января — срок зависит от способа представления. С 2023 года расчет 4-ФСС войдет в состав формы ЕФС-1 и будет подаваться ежеквартально до 25 числа месяца, следующего за отчетным периодом.

Заполните и отправьте сведения о среднесписочной численности работников (ССЧ) прямо сейчас! Пользуйтесь Экстерном 14 дней бесплатно!

Порядок расчета среднесписочной численности

Чтобы посчитать среднесписочную численность (ССЧ) в 2023 году, пользуйтесь указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 24.11.2021 № 832 (далее — Указания). Для расчета численности за 2021 год и более ранние периоды применялся приказ Росстата от 27.11.2019 № 711.

При расчете действуйте в соответствии со следующим алгоритмом.

Этап № 1. Рассчитайте среднесписочную численность (ССЧ) в каждом месяце.

Для этого вычислите, сколько работников числилось за каждый календарный день месяца, включая праздники и выходные, сложите полученные цифры и разделите на число календарных дней в месяце. В выходные и праздники количество сотрудников принимается равным тому, сколько их было в предыдущий рабочий день. Но если сотрудник уволился в пятницу, с субботы его учитывать не нужно.

В расчет берутся все работники на трудовом договоре, в том числе нетрудоспособные из-за болезни, командированные и прочие лица, перечисленные в п. 77 Указаний. Есть и те категории лиц, которые не участвуют в расчете численности, например, исполнители по договорам ГПХ, внешние совместители, сотрудники, переведенные на работу в другую организацию, собственники без зарплаты — полный список дан в п. 78 Указаний.

Как рассчитать среднесписочную численность работников

Кроме того, в среднесписочную численность не включаются:

- женщины в отпусках по беременности и родам и другие лица в отпусках по усыновлению, уходу за ребенком (п. 79.1 Указаний);

- работники, обучающиеся в образовательных организациях или сдающие вступительные экзамены, которые взяли дополнительный отпуск без сохранения зарплаты.

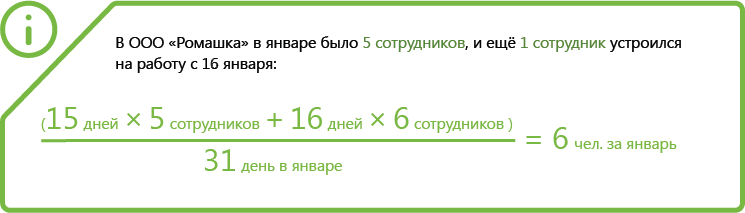

Пример . У ИП в феврале 2023 года трудилось семь человек. Шестеро отработали все 28 дней, седьмой лишь 18 дней, так как был принят на работу 11.02.2022.

Среднесписочная численность работников в ноябре составит:

(6 × 28) + (1 × 18) = 186 / 28 = 6,64 (округлять не нужно).

Этап № 2. Рассчитайте ССЧ тех, кто работал неполный рабочий день.

Сотрудники с неполным рабочим временем учитываются пропорционально отработанному времени исходя из продолжительности рабочего времени, установленной трудовым договором, штатным расписанием.

Это не касается работников младше 18 лет, вредников, кормящих женщин и других сотрудников, которым сокращенное рабочее время установлено по закону — они учитываются как целые единицы. То же самое относится к лицам, которые работали неполное время по инициативе работодателя.

Расчет производится в таком порядке:

- считаем, как учитывается не полностью занятый работник в одном рабочем дне: делим количество часов в день на нормальную продолжи тельность рабочего дня;

- находим количество полностью отработанных дней: умножаем предыдущий показатель на количество рабочих дней по календарю в месяце;

- определяем среднюю численность не полностью занятых: делим отработанные дни на число рабочих дней по календарю в месяце.

Важно! За дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

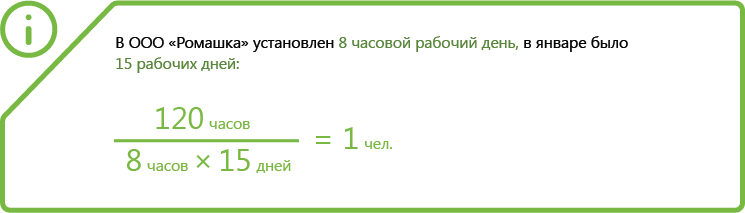

Пример . В ООО «Кот» установлена продолжительность рабочего дня 8 часов. В ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 × 3).

- Как учитывается сотрудник за один день = 3 часа в день / 8 рабочих часов стандартно = 0,375 человека;

- Общее количество отработанных человекодней = 0,375 человека × 11 рабочих дней = 4,13.

- Месячная ССЧ сотрудников, занятых неполный рабочий день = 4,13 человекодня / 21 рабочий день в ноябре = 0,2 человека.

Этап № 3. Рассчитайте ССЧ за отчетный период.

На данном этапе нужно сложить все показатели, полученные на первом и втором этапах. Полученную сумму разделить на количество месяцев в отчетном периоде: 3 месяца для квартала, 6 — для полугодия, 9 — для 9 месяцев и 12 — для года.

Пример . ООО «Санта» среднесписочная численность работников по месяцам 2022 года следующая:

- январь-апрель — по 15 человек;

- май — 14 человек;

- июнь-июль — 15 человек;

- август-декабрь — 18 человек.

Всего — 15 × 4 + 14 + 15 × 2 + 18 × 5 = 194 человека.

Среднесписочная численность за год составила 194 / 12 = 16,16 человек. Ее нужно округлить до целого — 16 человек.

Если организация работала неполный месяц, среднесписочная численность определяется путем деления суммы численности работников списочного состава за все дни работы в отчетном месяце, включая выходные и праздники, на общее число дней в отчетном месяце. Если отработан неполный квартал, то ССЧ определяется путем суммирования ССЧ за все месяцы работы в отчетном квартале и деления суммы на 3. Для неполного года (сезонный характер или создание после января) сумма делится на 12.

Особенности отражения среднесписочной численности в отчетности

В расчете по страховым взносам в поле «Среднесписочная численность (чел.)» укажите сведения о ССЧ.

Если у вашей организации есть обособленные подразделения, их тоже нужно учесть, формируя расчет по месту нахождения головной организации. При этом в РСВ по обособленному подразделению это поле не заполняется.

В разделе 2 формы ЕФС-1 среднесписочная численность указывается в поле «Среднесписочная численность работников». Она рассчитывается за период с начала года и округляется до целого.

Источник: www.kontur-extern.ru

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Источник: e-kontur.ru

Cреднесписочная и средняя численность: где они используются и как происходит их расчет

Значения среднесписочной численности необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы индивидуальный предприниматель или организация, в которой средняя численность сотрудников больше 130 человек, вы не можете применять «упрощенку».

Если у вас среднесписочная численность больше 25 человек, то вы не можете сдавать на бумаге 4-ФСС. А если получателей дохода больше 10 человек — то РСВ надо сдавать в электронной форме. Как мы видим из этих примеров, бухгалтеры сталкиваются с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Среднесписочная и средняя численность — в чем разница

- среднесписочную численность работников по трудовым договорам;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность людей, работавших по договорам ГПХ.

Чтобы посчитать среднюю численность за год или квартал, нужно знать этот показатель за каждый месяц периода. Так, средняя численность за первый квартал 2021 года будет равна сумме средней численности в январе, феврале и марте, деленной на три.

Средняя численность за месяц равна сумме среднесписочной численности работников за месяц, средней численности внешних совместителей и работников по ГПД.

СЧ работников по договорам ГПХ за месяц (включая граждан иных государств) исчисляется по методу определения ССЧ работников на трудовых договорах. Работники с договорами ГПХ учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

Для внешних совместителей формула другая: СЧ внешних совместителей = кол-во отработанных за месяц часов / кол-во рабочих часов в месяце.

- среднесписочная численность работников по ТД — 22 человека;

- средняя численность внешних совместителей — 1,3 человека;

- средняя численность работников по ГПД — 4 человека.

Среднесписочная численность включает только сотрудников, которые работают по трудовым договорам, внешние совместители и работники на ГПД сюда не входят. Именно показатель ССЧ используется чаще. Большое количество вопросов вызывает его расчет за конкретный период времени.

Чтобы рассчитать среднесписочную численность за несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

Шаг 1. Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне».

В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 78 Указаний), и внешние совместители. Также д ля расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом (п. 79.1 Указаний).

Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном).

В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого. Но если работник уволился в пятницу, включать его в списочную численность на субботу и воскресенье не нужно. Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.Шаг 2. Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

Шаг 3. Добавить среднюю численность работников, работающих согласно договору по неполному графику. Расчет выполняется так:

Сначала определите сумму отработанных дней по каждому работнику отдельно: Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня. При этом за дни отпуска, болезни, неявок,приходящихся на рабочие дни, в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

Затем определите среднюю численность неполностью занятых работников за отчетный месяц: ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

Шаг 4. Полученный результат округлить до целых.

- с 1 по 18 апреля и с 24 по 30 апреля (25 дней) — 10 человек;

- с 19 по 23 апреля (5 дней) — 9 человек.