В соответствии с действующей редакцией НК РФ организации и ИП обязаны ежегодно подавать в налоговый орган сведения о среднесписочной численности работников за истекший год (абз. 6 п. 3 ст. 80 НК РФ).

Сделать это нужно:

- не позднее 20-го числа месяца, следующего за тем месяцем, в котором организация была создана либо реорганизована;

- не позднее 20 января текущего года – во всех остальных случаях.

Однако Федеральным законом от 28.01.2020 № 5-ФЗ (далее – Закон № 5-ФЗ) внесены изменения в упомянутый абз. 6 п. 3 ст. 80 НК РФ. Так, сведения о среднесписочной численности физлиц с 01.01.2021 нужно представлять в составе расчёта по страховым взносам. См. новость об этом здесь.

Отметим, что в форму расчёта по взносам изменения уже внесены. Титульный лист отчётности дополнен новым полем «Среднесписочная численность (чел.)». См. об этом в комментарии.

Полагаем, что юрлица, созданные или реорганизованные с 01.01.2021, должны отчитаться о среднесписочной численности физлиц, подав расчёт по взносам за ближайший отчётный (расчётный) период после создания (реорганизации). Это связано с тем, что для таких организаций Законом № 5-ФЗ не предусмотрено специальных положений.

Каких работников учитывать при расчёте среднесписочной численности?

Другие новости 1С:ИТС

Увеличение торговой площади, учёт взносов и другие изменения в ПСН с 2021 года. Подробнее.

Нужно ли представлять документы по требованию ИФНС, если нет отношений с проверяемым лицом? Подробнее.

Облагается ли НДФЛ стоимость услуг медорганизации по тестированию работников на коронавирус? Подробнее.

Может ли предприниматель принять к вычету НДС без счёта-фактуры? Подробнее.

Когда работодатель должен удержать НДФЛ с компенсации оплаты проезда в командировку и обратно? Подробнее.

Как оформить отношения с иностранным контрагентом, чтобы не облагать НДС полученную компенсацию расходов? Подробнее.

Может ли работодатель взыскать с работника штраф, который получен по его вине? Подробнее.

Будет ли штраф, если иностранец выполняет не ту работу, которая предусмотрена трудовым договором? Подробнее.

Можно ли учесть в расходах стоимость услуг медорганизации по тестированию работников на коронавирус? Подробнее.

Заявить об отсрочке (рассрочке) по налогам и взносам необходимо до 30 ноября 2020 года. Подробнее.

Удерживать ли НДФЛ с надбавки педагогам за классное руководство? Подробнее.

Есть ли риски по налогам при выплате промежуточных дивидендов?

Подробнее.

Как оформить возвращение сотрудника с удалённой работы? Подробнее.

Можно ли оказывать услуги грузоперевозки на ПСН, если оплата осуществляется безналичным путём? Подробнее.

Как платить пособие по беременности и родам, если сотрудница уходит в декрет позже даты, указанной в листке нетрудоспособности? Подробнее.

Может ли УФНС при рассмотрении жалобы исправлять ошибки инспекции? Подробнее.

Можно ли уволить женщину в отпуске по уходу за ребёнком в связи с истечением срока трудового договора? Подробнее.

Сведения о среднесписочной численности работников в 1С 8.3 ЗУП

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Заключить договор

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Дополнительная информация по телефону

+7 (3952) 78-00-00

Задать вопрос

Другие новости

Как в 1С:БГУ провести инвентаризацию дебиторской задолженности по доходам в целях выявления просроченной дебиторской задолженности по состоянию на 01.04.2023?

Как оплачивать обучение работника в выходной день?

Хотите быть в курсе последних новостей?

Подпишитесь на рассылку для бухгалтеров: новости, акции, мероприятия и полезная информация.

Подробнее о наших рассылках

Подписываясь, вы соглашаетесь на обработку персональных данных

Хотите быть в курсе последних новостей?

Подпишитесь на рассылку для руководителей: новости, акции, мероприятия и полезная информация.

Подробнее о наших рассылках

Подписываясь, вы соглашаетесь на обработку персональных данных

Источник: www.forus.ru

Среднесписочная численность

Здравствуйте, развейте, пожалуйста извечный спор между экономистами и кадровиками: кто должен считать среднесписочную численность работников экономисты или кадры? У нас в учреждении есть планово-экономический отдел и отдел кадров. Конечно же желательно на какие нормативные акты сослаться, чтобы доказать экономистам, что это чисто их обязанность. Спасибо заранее

18 декабря 2014, 08:57 , Валентина, г. Новый Уренгой

Ответы юристов

Игорь Игоревич Митрохин

Юрист, г. Красноярск

Общаться в чате

Здравствуйте, Валентина. В должностных инструкциях такая трудовая функция ни у экономистов ни у кадров не закреплена?

18 декабря 2014, 09:00

Клиент, г. Новый Уренгой

Нет конечно, я всегда считала, что кадровики расчитывают численность, так как среднесписочная численность у нас нигде не используется и нам она не нужна.

18 декабря 2014, 09:02

Игорь Игоревич Митрохин

Юрист, г. Красноярск

Общаться в чате

Локальные акты организации так же источник права. Нужно урегулировать данный вопрос на уровне руководства Вашего учреждения.

18 декабря 2014, 09:09

Показать еще 3

Ирина Фролова

Юрист, г. Ставрополь

Общаться в чате

Данные обязанности должны быть отражены в должностной инструкции у экономистов или у вас. Если имеется конфликт по этому поводу, то вы можете обратиться к руководству с данным вопросом и просьбой внести изменения в должностную инструкцию.

Согласно ст.80 НК РФ Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наемных работников) в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Думаю, что обязанность должна лежать на лице, которое ведет налоговый учет и сдает налоговую отчетность.

18 декабря 2014, 09:06

Ирина Фролова

Юрист, г. Ставрополь

Общаться в чате

Вот они и подмахнули по-тихому руководителю приказ о том, что это кадровая работа.

Валентина

Приказ уже подписан?

18 декабря 2014, 09:08

Клиент, г. Новый Уренгой

Подписан! Наш руководитель видит слово «численность» и все, конечно кадры.

18 декабря 2014, 09:10

Показать еще 1

Андрей Пономарев

Юрист, г. Москва

Общаться в чате

Законодательно это нигде не установлено. Ответственное лицо должен назначить руководитель организации / главный бухгалтер либо зам. по экономике/финансам — в зависимости от того, кто руководит финансовым блоком

18 декабря 2014, 09:06

Клиент, г. Новый Уренгой

Вот они и подмахнули по-тихому руководителю приказ о том, что это кадровая работа.

18 декабря 2014, 09:08

Андрей Пономарев

Юрист, г. Москва

Общаться в чате

Коллеги, хватит уже Клиенту выносить мозг. Распределение обязанностей — полная свобода руководства. Кого руководитель считает нужным, того и назначит на данный участок. Не в юридической плоскости ответ. Может, предложим еще в суд обратиться?

18 декабря 2014, 09:35

Показать еще 2

Евгений Горюнов

Юрист, г. Ивантеевка

Общаться в чате

Нормативно-правовыми актами не устанавливается какое именно подразделение организации должно готовить сведения о среднесписочной численности, но с учетом того, что данные сведения подаются в ИФНС и необходимы для:

- определения способа сдачи отчётности (предприятия, среднесписочная численность которых более 100 человек, представляют декларации в электронном виде. Если среднесписочная численность менее 100 сотрудников, то можно отчитываться как в электронном виде, так и на бумажном носителе);

- подтверждения права на применение УСН или ЕНВД;

- получения возможности применения индивидуальным предпринимателем УСН на основе патента, с 2013 года – патентной системы налогообложения.

18 декабря 2014, 09:08

Евгений Горюнов

Юрист, г. Ивантеевка

Общаться в чате

Вот они и подмахнули по-тихому руководителю приказ о том, что это кадровая работа.

Валентина

а вы «по-тихому» разъясните руководству, что в случае допущения ошибок в данной отчетности можно «неожиданно» оказаться на другой системе налогообложения

18 декабря 2014, 09:10

Евгений Горюнов

Юрист, г. Ивантеевка

Общаться в чате

У нас в учреждении много дополнительной отчетности, где нужна среднесписочная численность, есть не утвержденные формы отчетности, в которых содержится среднесписочная численность с зарплатой.

Валентина

законом предусмотрена среднесписочная численность только в целях налоговой отчетности, что касается иной отчетности (по видимому вашей внутренней), то она регламентируется исключительно вашими внутренними актами

18 декабря 2014, 09:35

Андрей Фролов

Общаться в чате

Вообще, численностью, по идее, должны заниматься обе службы.

В соответствие с «Квалификационным справочником должностей руководителей, специалистов и других служащих 4-е издание, дополненное» (утв. постановлением Минтруда РФ от 21 августа 1998 г. N 37)

Экономист по труду

Должностные обязанности. Осуществляет работу по совершенствованию организации труда, форм и систем заработной платы, материального и морального стимулирования. Разрабатывает проекты перспективных и годовых планов по труду и заработной плате предприятия и его подразделений, планов повышения производительности труда и совершенствования его организации. Рассчитывает фонды заработной платы и численность работающих с учетом необходимости наиболее рационального использования трудовых ресурсов, обеспечения правильного соотношения работников по категориям персонала и квалификационным категориям, участвует в определении потребности в рабочих и служащих, планировании подготовки квалифицированных кадров, доводит плановые показатели до подразделений предприятия.

А вот кто сдает — на это ответа нет. Это должно определяться в должностных инструкциях и локальных нормативных актах предприятия.

Источник: pravoved.ru

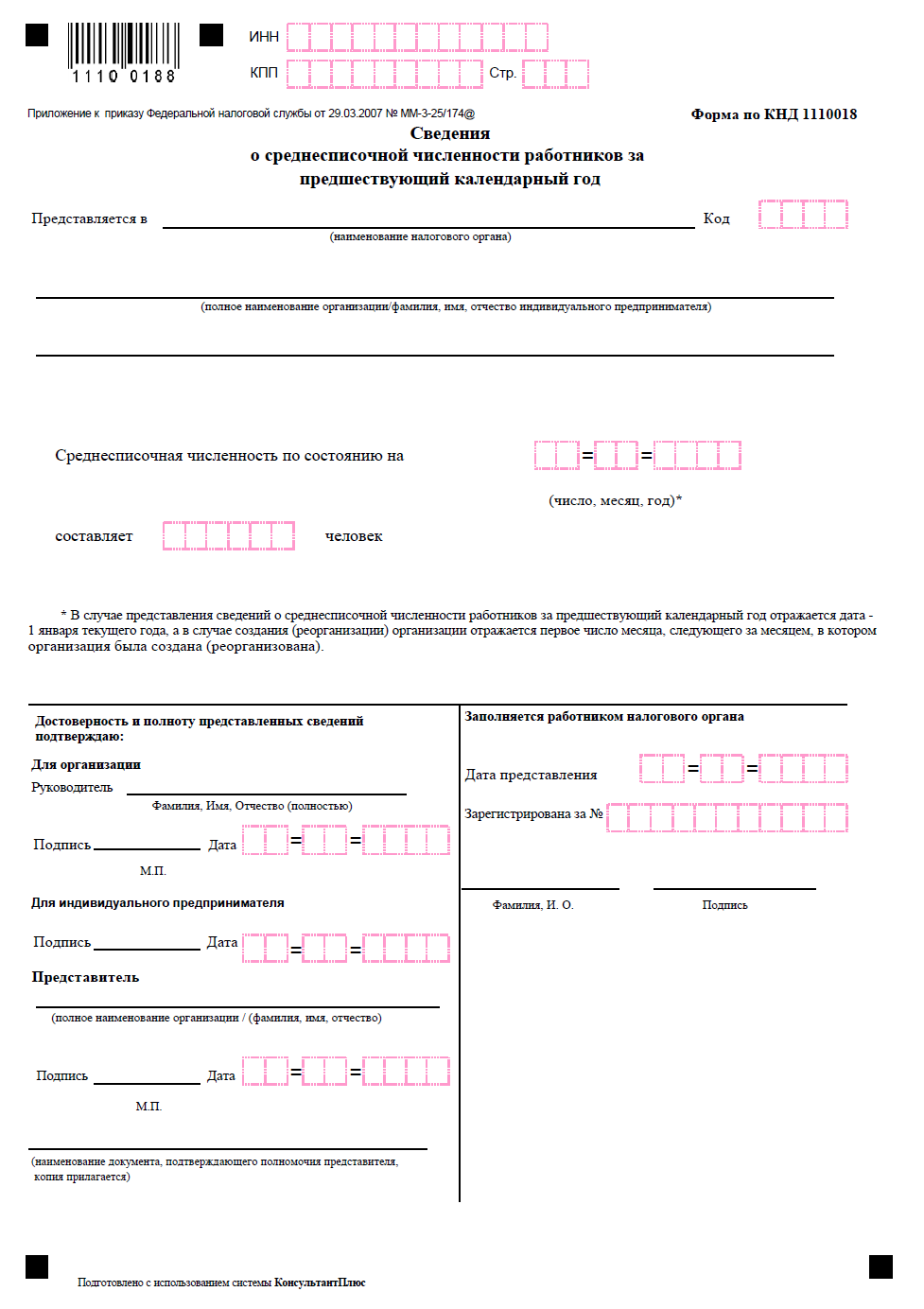

Отчёт о среднесписочной численности для вновь созданных организаций

.jpg)

Сведения о среднесписочной численности работников (СЧР) — это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие трудовые договоры;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности производится согласно Указаниям, утвержденным приказом Росстата от 24.11.2021 № 832. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (7) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) — не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Бланк отчёта

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

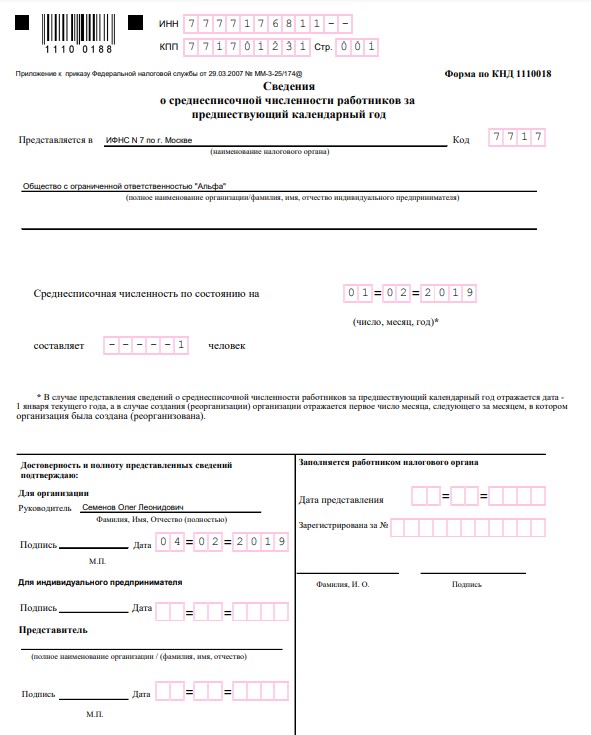

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), — количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января, то численность штата указывается по состоянию на 1 февраля.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Источник: www.regberry.ru