Весомой частью всех активов любой компании считаются его оборотные средства (ОС). От того, насколько профессионально осуществляется управление этими средствами, в значительной мере будет зависеть успешность функционирования субъекта хозяйствования. Имеющийся оборотный капитал, который удерживается управленческим аппаратом компании в необходимом количестве для создания условий, обеспечивающих ее нормальную жизнедеятельность, должен правильно и довольно жестко учитываться и контролироваться.

Задачи анализа оборотных средств компании

Проведение тщательного анализа ОС является жизненно важным мероприятием для предприятия. Он позволяет найти и внедрить в сложных экономических условиях результативные направления развития, использовать новые подходы к использованию имеющегося в компании оборотного капитала для поддержания на должном уровне производства при наличии значительного количества неблагоприятных факторов рыночной экономики:

Сущность и состав оборотных средств. Кругооборот оборотных средств

Анализ оборотных средств

- высокого уровня инфляционных процессов

- снижение производственных объемов

- снижение спроса на продукцию, товары, услуги

- риски неплатежей

- разрыв хозяйственных взаимосвязей

- высокая налоговая нагрузка

- ограничение доступа к кредитованию ввиду повышения процентных ставок банковскими учреждениями и др. кризисных явлений

Все эти неблагоприятные факторы заставляют предпринимателей перестраивать собственную стратегию по ОС, требуют заниматься подбором альтернативных источников поступления финансов, вникать в вопросы, связанные с поиском эффективных методов их применения.

Важной задачей такого анализирования считается оперативное обнаружение и устранение причин, что привели или могут стать результатом неэффективного управления оборотным капиталом, выявление возможностей для его более эффективного и интенсивного использования. Кроме того, анализ позволяет определить факторы, которые влияют на важные характеристики оборачиваемости, установить продолжительность периода одного оборота, количественно измерить влияние этих факторов, определить, как влияет оборачиваемость ОС на функционирование предприятия в разрезе финансов.

Анализ финансового положения компании, способность расплачиваться за ресурсы, ликвидность прямо зависят от скорости превращения средств, вкладываемых в активы и их способность быстро превращаться в деньги.

Проведение анализа оборотного капитала помогает:

- установить, насколько эффективно используются ресурсы во время активного функционирования компании

- определить эффективность применения ресурсов компании в плане своевременного погашения обязательств, имеющих краткосрочный характер

- определить, куда вкладываются ОС компании на протяжении финансового периода

Размер и структура ОС компании обязаны отвечать ее нуждам, зафиксированным в бюджете, при этом нужно учитывать, что текущие активы обязаны быть наименьшими, но такими, чтобы их хватало на эффективную и бесперебойную деятельность компании.

Анализ состава и структуры оборотного капитала

Структура ОС выражается в соотношении компонентов системы в общем составе ОС. Этот показатель зависим от:

- особенностей и характеристик производства

- системы, применяемой в процессе снабжения компании

- установленного порядка проведения расчетных операций с потребителями

Чтобы спрогнозировать структуру, нужно изучить изменения в составе характеристик ОС на перспективу.

Структура ОС фирмы выражает характер ее денежных и операционных периодов. Есть прямая зависимость структуры и состава ОС от показателей экономического характера и организаторских способностей руководства, длительности цикла производства, сырьевой базы и наличия достаточного количества материалов.

При проведении анализа есть смысл брать во внимание следующие факторы:

- функциональное влияние во время производства (в виде средств обращения и производственных оборотных средств)

- скорости перехода в денежные единицы (ликвидность)

- фактора риска при капиталовложениях

Стоит также обратить внимание во время анализа факторам экономического, производственного, организационного характера, среди которых стоит выделить:

- особенности отрасли и конкретного вида деятельности

- длительности цикла производства, его сложности

- цены на сырье, условия приобретения, отсутствия сбоев в поставках

- дисциплина проведения платежно-расчетных операций, порядок расчетов

- взаимная ответственность сторон, участвующих в договорных отношениях

Чтобы проанализировать структуру ОС, важно установить, каким является удельный вес компонентов, их составляющих в стоимости путем проведения структурного анализа.

Проведение вертикального анализа требуется для выявления структуры конечных финансовых характеристик, проще – для определения удельного веса определенных отчетных статей в суммирующем показателе, позволяющем установить, насколько сильно действие конкретного фактора на получаемые итоги.

Этот метод предоставляет возможность конкретизировать в ОС долю определенных компонентов системы:

- Di – доля компонента ОС

- Обсi – конкретное значение компонента ОС

- Обс – итоговая цифра по ОС компании

Если известны все доли, составляющие оборотные активы, можно сделать заключение о том, насколько качественным является управление ресурсами на предприятии.

К примеру, большая часть дебиторских задолженностей говорит о низкой эффективности взаимосвязи с потребителями. Большая часть имеющихся запасов говорит о том, что имеет место:

- низкое качество управления процессами закупок, возможным ростом объемов закупок, связанных с ростом стоимости основных видов используемого сырья и материалов

- рост количественных показателей в производстве продукции, которое влечет за собой рост запасов материалов

- непрофессиональный подход к планированию, отсутствие безупречно налаженной взаимной связи между блоками, отвечающими за закупки и производственные процессы и др.

Анализ эффективности использования оборотных средств

ОС представляют собой весомую часть во всем финансовом балансе фирмы. Кроме того, это один из самых мобильных компонентов капитала. Поэтому от их состояния, рационального применения будет зависеть результативность хоздеятельности и все финансовое здоровье компании.

Результаты функционирования организации, ее финансовые успехи в огромной степени зависят от следующих факторов:

- вложенных ассигнований в ОС

- количества этих вложений в производстве, в обороте, в финансах, в материальных ресурсах, сбалансированности их соотношения

Следовательно, при проведении анализа ОС компании вначале нужно изучить, какие перемены происходят в их структуре, составе, далее произвести их оценивание.

Во время проведения анализа оборотных активов нужно принять во внимание, что стабильность финансового состояния зависит от того, насколько оптимально размещены средства на каждой из стадий производственного процесса: в снабжении, на производстве, при сбыте готовой продукции.

Важно в обязательном порядке учитывать изменения в имеющихся ОС и их структуре и понимать, что стабильность структуры капитала, пребывающего в обороте, говорит о стабильности, налаженности процесса производства и продажи готового продукта.

Если во время анализа замечены серьезные изменения, это говорит о нестабильности функционирования фирмы и необходимости корректировки конкретных производственных процессов.

Формула среднегодового остатка оборотных средств и пример расчета

Вычисление среднегодового остатка ОС по определенному периоду определяется в количестве 1⁄2 суммы остатков, взятых в начале периода и на его конец, если остатки ОС меняются равномерно на протяжении этого отчетного периода.

Расчет остатка ОС в целом или конкретного их вида производят по средней хронологической формуле. В этом случае точность расчета среднего остатка (а значит и оборачиваемость) зависит от того, как много моментных остатков включается в расчетную формулу.

Определить сумму остатка ОС можно так:

- за месяц – сумму остатков на начало требуемого периода, и на его конец разделить на 2

- за квартал – 3 среднемесячных суммированных остатка разделить на 3

- годовую сумму – четыре средних по кварталам остатка разделить на 4

Из среднего остатка ОС вычесть суммы, которые размещены в банках на расчетных счетах предприятия.

Пример расчета

Требуется определить размер готового среднего остатка ОС, если:

- на 01.01.2017 они составили 550 тыс. рублей

- на 01.04.2017 – 580 тыс. рублей

- на 01.07.2017 – 610 тыс. рублей

- на 01.10.2017 – 590 тыс. рублей

- на 01.01.2018 – 650 тыс. рублей

Среднегодовой остаток оборотных средств – формула:

Оср.г. = (550 / 2 + 580 + 610 + 590 + 650 / 2) / (5 – 1) = 595 тыс. рублей.

Таким образом, данный показатель составит 595 тысяч рублей.

Для показателя оборачиваемости ОС, как и для других параметров оборачиваемости не установлено никаких нормативов. Их анализ выполняется или в динамике, или в сравнении с другими отраслевыми предприятиями, выпускающими аналогичную продукцию или имеющими сходный вид деятельности.

Чтобы решать проблемы, возникающие при управлении оборотными активами, нужно внедрять на предприятии целостную систему мониторинга ОС, осуществить перераспределение ответственности за реализацию установленных нормативов среди руководителей конкретных подразделений.

Чтобы управление ОС компании было максимально эффективным, нужно выработать политику ответственного их формирования. Она должна быть отражением философии финансового управления компанией и основываться на приемлемом соотношении уровня доходности и степени риска в финансовом секторе деятельности.

Источник: pravodeneg.net

4.2. Определение остатков оборотных средств.

Среднемесячный остаток оборотных средств Фоб.м определяют как среднюю арифметическую величину суммы начального Фоб.н и конечного Фоб.к остатка:

.

Среднеквартальный остаток оборотных средств Фоб.кв определяют как среднехронологическую величину суммы остатков на начало каждого месяца:

,

где Фоб1, Фоб2, Фоб3, Фоб4, – остатки оборотных средств на начало каждого месяца, руб.

Среднегодовой остаток оборотных средств Фоб.г определяют как среднехронологическую сумму остатков оборотных средств на начало каждого месяца или как величину моментного ряда по следующим формулам:

,

где Фоб1, …, Фоб12 – остатки оборотных средств на начало каждого месяца;

Фоб.к12 – остаток оборотных средств на конец двенадцатого месяца или начало последующего периода, руб.

,

где ФобI, …, ФобIV – среднеквартальные остатки по среднехронологическому моментному ряду, руб.

По средним остаткам оборотных средств определяют показатели эффективности их использования.

4.3. Норма и норматив оборотных средств.

Ритмичность, слаженность и высокая результативность использования оборотных средств во многом зависит от их оптимальных размеров (как от оборотных производственных фондов, так и фондов обращения). Поэтому большое значение приобретает процесс нормирования оборотных средств, который относится к текущему финансовому планированию на предприятии.

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. И представляет собой произведение нормы оборотных средств на тот показатель, норма которого определена.

Фактические запасы сырья, денежных средств и т.д. могут быть выше или ниже норматива или соответствовать ему – это один из наиболее изменчивых показателей финансовой деятельности.

Невыполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Сверхнормативное запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

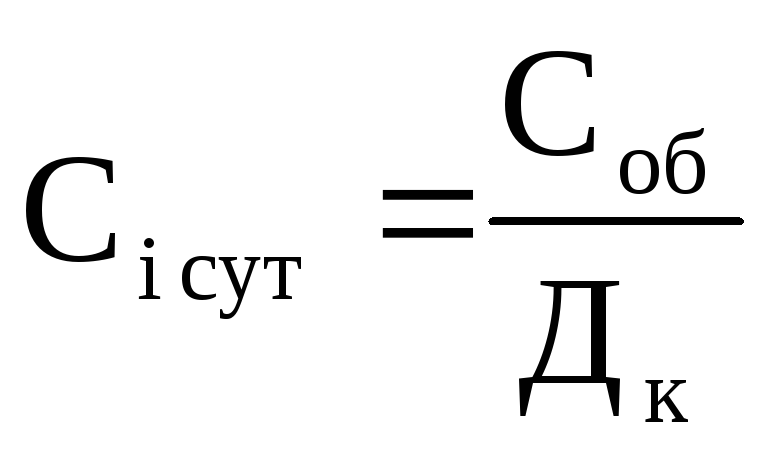

Норматив оборотных средств по каждому виду производственных запасов материальных ценностей Фоб.н определяется по формуле:

,

где Соб – затраты по смете производства на планируемый период по i-му виду оборотных средств, руб.;

Ноб – норма запаса по i-му виду оборотных средств (дн., %, руб.);

Дк – продолжительность планируемого периода (количество календарных дней),

,

где Сi сут – среднесуточный расход по i-му виду оборотных средств, руб.,

.

При расчете норматива оборотных средств принято считать месяц равным 30, квартал – 90, год – 360 дней.

Норма запаса топлива, материалов, автомобильных шин, запасных частей, малоценного и быстроизнашивающегося инвентаря, инструмента определяются в днях.

Норма оборотных средств в днях по производственным запасам включает:

- время нахождения материалов в пути (транспортный запас) после оплаты их предприятием;

- время разгрузки, приемки и складирование материалов в местах хранения;

- время лабораторного анализа и подготовки материалов к потреблению (технологический запас);

- время пребывания материалов в виде текущего запаса в днях (устанавливается в размере 50% среднего интервала между двумя смежными поставками);

- время пребывания материалов в виде гарантийного (страхового) запаса, принимаемого травным 50% текущего запаса или устанавливаемого опытным путем.

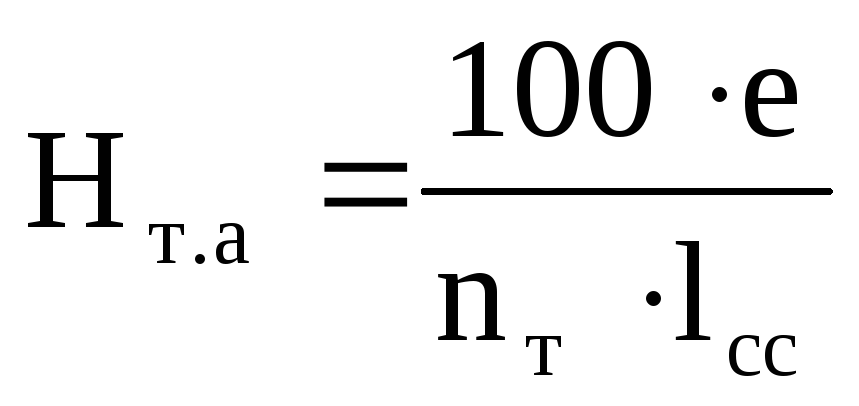

Норматив оборотных средств по отдельным видам материальных ресурсов, имеющих свою специфику, определяется следующим образом. Автомобильное топливо. Норматив собственных оборотных средств для образования текущего запаса автомобильного топлива включает в себя наличие автомобильного топлива в баках автомобилей, на складе (в бочках и других резервуарах) или в виде оплаченных талонов. По АТП, осуществляющим заправку автомобилей топливом на автозаправочных станциях (АЗС) нефтеснабжающих организаций по предварительно оплаченным талонам, размер текущего запаса автомобильного топлива определяется в зависимости от установленной по договору с нефтеснабжающей организацией периодичности приобретения талонов. Учитывая, что расход автомобильного топлива (талонов) производится постепенно и к началу очередной даты приобретения талонов остаток их будет минимальным, текущий запас автомобильного топлива в виде оплаченных талонов рекомендуется принимать в размере 70% стоимости разового приобретения талонов. Расчет нормы запаса автомобильного топлива в днях производят следующим образом: текущий запас в хранилищах АТП устанавливается в размере 50% среднего интервала между двумя смежными поставками; запас топлива в баках автомобилей Нт.аопределяется по формуле: , где е– емкость бака автомобиля, л.; nт– норма расхода топлива на 100 км пробега, л; lсс– среднесуточный пробег автомобиля, км. Фонд оборотных агрегатов. Потребность оборотных средств на образование фонда оборотных агрегатов определяется в денежном выражении в среднем в размере 3% от стоимости комплектов агрегатов, потребных на весь парк подвижного состава. Так, например, если стоимость комплектов агрегатов, потребных на весь парк подвижного состава АТП, составляет 986 тыс. руб., то норматив оборотных средств будет равен 986. 0,03 = 29,6 тыс. руб. Малоценный и быстроизнашивающийся инвентарь и инструмент. По этой статье предусматриваются оборотные средства, необходимые для покрытия стоимости малоценного и быстроизнашивающегося инвентаря и инструментов, находящихся в эксплуатации, т.е. у водителей, ремонтных рабочих, в раздаточной кладовой, а также на складе в виде запасов. Так как при выдаче инструментов и инвентаря в эксплуатацию 50%их стоимости списывается на затраты по производству, то потребность в оборотных средствах для создания эксплуатационного запаса будет равна 50% их стоимости. В среднем норма запаса малоценного и быстроизнашивающегося инвентаря и инструментов находящихся в запасе, принимается равной 30 дн., а находящихся в эксплуатации – 250 дн. Величина норматива оборотных средств по малоценному и быстроизнашивающемуся инвентарю и инструментам в эксплуатации может быть определена и методом прямого счета исходя из действующих норм набора инструментов на одного водителя, ремонтного рабочего, один станок и других норм. В этом случае норматив оборотных средств в денежном выражении определяется умножением стоимости набора инструментов (инвентаря) на соответствующее количество водителей, ремонтных рабочих, станков. При этом следует иметь также в виду, что 50% их стоимости сразу списывается на затраты на производство. Незавершенное производство. Норматив собственных оборотных средств по незавершенному производству выделяется АТП на возмещение затрат по переходящим незаконченным ремонтам автомобилей и агрегатов, продолжительность которых превышает одни сутки. Норма запаса в днях по незавершенному производству принимается в зависимости от продолжительности ремонта и характера распределения затрат в процессе производства. Норма оборотных средств на незавершенное производство Нн.з определяется умножением средней длительности производственного цикла (продолжительности ремонта) Др.ц на коэффициент нарастания затрат Кн.з., определяемый как частное от деления суммы единовременных материальных затрат (ремонтные материалы и запасные части) и половины всех остальных расходов на общую сумму затрат по ремонту объектов, продолжительность ремонта которых превышает одни сутки. Расходы будущих периодов. Норматив по этому элементу оборотных средств устанавливается в денежном выражении в размере суммы остатка этих средств на конец планируемого периода. Для расчета норматива расхода будущих периодов Фб.п необходимо к ожидаемому остатку этих расходов на начало года Фож.о прибавить планируемую сумму расходов будущих периодов за год Фпл и исключить часть, подлежащую списанию на себестоимость перевозок в планируемом году Фсп:

Источник: studfile.net

Средний остаток оборотных средств формула по балансу по строкам

Рентабельность оборотных средств даёт комплексную оценку эффективности использования оборотных средств предприятия. Рентабельность показывает объём прибыли от реализации продукции (работ, услуг), приходящийся на 1 руб. средств, вложенных в деятельность предприятия. Показатель рентабельности оборотных средств рассчитывается по формуле:

Роб. ср. = Прибыль от реализации (стр. 50 ф. № 2) / ОС (стр. 290 ф. № 1), где

ОС — Среднегодовой остаток оборотных средств.

Среднегодовой остаток оборотных средств определяется на основании данных бухгалтерского баланса по формуле средней арифметической:

ОС = (ОСн + ОСк) / 2, где

ОСн, ОСк — величина оборотных средств соответственно на начало и конец анализируемого периода.

Таблица 4 — Анализ эффективности использования оборотных средств ООО «Славянка М»

На конец 2009 года

На конец 2010 года

Среднегодовой остаток оборотных средств, млн. руб.

Прибыль от реализации, млн. руб.

Рентабельность оборотных средств, руб.

По данным таблицы 4 видно, что за анализируемый период произошли следующие изменения. Среднегодовой остаток оборотных средств уменьшился на 429 млн. руб., что в относительном выражении составило 0,8%. Прибыль от реализации за этот период возросла на 12317 млн. руб., или на 2732,6%.

Анализ рентабельности оборотных средств показал, что на конец 2010 года данный показатель увеличился по сравнению с положением на конец 2009 года на 133 руб., или на 103,5 % и составил 4,5 руб.

В 2009 году на 1 руб. оборотного капитала предприятие получило -0,008 руб. прибыли, а в 2010 году предприятие на 1 руб. оборотного капитала получило 0,22 руб. прибыли, что является плохим результатом за исследуемый период, но наблюдается положительная динамика прироста прибыли на единицу оборотных средств.

Таким образом, эффективность оборотных средств данного предприятия возросла, но очень незначительно.

Анализ оборачиваемости оборотных средств

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: продолжительность одного оборота в днях, количеством оборотов за определенный период — год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент закрепления).

Коэффициент оборачиваемости оборотных средств (Коб) рассчитывается по формуле:

В — выручка от реализации, руб.;

ОС — средний остаток текущих оборотных активов за анализируемый

Коэффициент закрепления средств в обороте (Кз) рассчитывается по формуле:

Кз = ОС / В или Кз = 1 / Коб

Продолжительность одного оборота в днях (Тоб) рассчитывается по формуле:

Тоб = ОС х 360 / В.

Показатели оборачиваемости оборотных средств ООО «Славянка М» представлены в таблице 5.

По данным таблицы 5 видно, что коэффициент оборачиваемости в 2009 году по сравнению с 2009 годом увеличился на 0,22 оборотов (на19,35%).

За анализируемый период продолжительность 1 оборота уменьшилась на 51 день. Причины уменьшения продолжительности оборота можно выяснить с помощью факторного анализа 2 способами: абсолютных разниц и цепных подстановок.

Таблица 5 — Показатели оборачиваемости оборотных средств ООО «Славянка М»

На конец 2009 года

На конец 2010 года

1. Среднегодовой остаток оборотных средств, млн. руб. (см. табл. 4)

2. Выручка от реализации, млн. руб.

3. Коэффициент оборачиваемости оборотных средств (п.2 / п. 1)

4.Коэффициент закрепления оборотных средств (п. 1 / п. 2)

5. Продолжительность 1 оборота, дн. (360 / п. 3)

6. Высвобождение из оборота (-), дополнительное вовлечение в оборот (+) оборотных средств, млн. руб.

Способом абсолютных разниц:

Общее изменение продолжительности 1 оборота:

?Тоб = Тоб1 — Тоб0 = 360 ? ОС1 / В1 — 360 ? ОС0 / В0 = 263,05 — 313,9 = -51 день.

В том числе за счет изменения:

среднегодового остатка оборотных средств:

Д- среднегод остаток ОбС

?Тобос = ОС1 ?Д / В0 — ОС0 х Д / В0 = ОС1 ?Д / В0 — Тоб0 = (360 ? 53582,5 / 61934) — 313,9 = -2,6 дня

выручки от реализации:

?Тобо = ОС1 х Д / В1 — ОС1 ?Д / В0 = Тоб1 — ОС1 ?Д / В0 = 263,05 — 311,45 = -48,4

Способом цепных подстановок:

Тоб0 = ОС0 х 360 / В0 = 54011,5?360 / 61934 = 313,95

Тобусл = ОС0 х 360 / В1 = 54011,5 ? 360 / 73330 = 265,16

Тоб1 = ОС1 х 360 / В1 = 53582,5 ? 360 / 73330 = 263,05

Общее изменение продолжительности 1 оборота:

?Тоб = Тоб1 — Тоб0 = 360 ? ОС1 / В1 — 360 ? ОС0 / В0 = 263,05 — 313,95 = -50,9 дней (51 день).

В том числе за счет изменения:

выручки от реализации:

?Тобв = Тобусл — Тоб0 = 265,16 — 313,95 = -48,79

2. среднегодовых остатков оборотных средств:

?Тобос = Тоб1 — Тобусл = 263,05 — 265,16 = -2,11

Сумма факторных отклонений дает общее изменение

продолжительности одного оборота за анализируемый период:

?Тоб = ?Тобос + ?Тобв = Тоб1- Тоб0 = -48,79 — 2,11 = -50,9 дня.

Исходя из данных факторного анализа, можно сказать, что за счет уменьшения среднегодового остатка оборотных средств на 429 млн. руб. или на 0,8%, оборачиваемость оборотных средств уменьшилась на 2,6 оборота, а за счет того, что выручка от реализации увеличилась на 11236 млн. руб. оборачиваемость уменьшилась на 48,4 оборота.

Благодаря тому, что коэффициент оборачиваемости увеличился, продолжительность 1 оборота оборотных средств снизилась, произошло ускорение оборачиваемости оборотных средств. Увеличение коэффициента оборачиваемости и сокращение периода 1 оборота за анализируемый период говорят о эффективном использовании оборотных средств.

При увеличении оборачиваемости не происходит дополнительного привлечения оборотных средств для обслуживания производства, то есть экономия.

Экономия (или перерасход) оборотных средств рассчитывается по формуле:

?ОС = (Тоб1 — Тоб0) х В1/ 360.

?ОС = (263,05 — 313,95) ? 73330 / 360 = — 10368,05.

За анализируемый период экономия оборотных средств составила 10368,05 млн. руб.

Источник: studbooks.net