Понятие периода погашения дебиторской задолженности

ОПРЕДЕЛЕНИЕ

С помощью суммы дебиторской задолженности происходит отражение денежных обязательств сторонних контрагентов. Дебиторская задолженность включает денежные средства за отгруженную продукцию (оказанные услуги), не оплаченные покупателями.

Формула периода погашения дебиторской задолженности отражает, насколько быстро вернуться денежные средства за продукцию (услуги), характеризуя при этом эффективность взаимодействия компании и контрагентов. При этом, чем выше будет показатель оборачиваемости дебиторской задолженности, тем быстрее компания производит расчеты со своими клиентами.

Формула периода погашения дебиторской задолженности является способом увеличения рентабельности предприятия, поскольку расчет показателя по ней показывает динамику дебиторской задолженности. Управление дебиторской задолженностью состоит в том, что необходимо увеличивать оборачиваемость. Это возможно за счет увеличения выручки или уменьшения дебиторской задолженности.

Учет погашения дебиторской и кредиторской задолженности

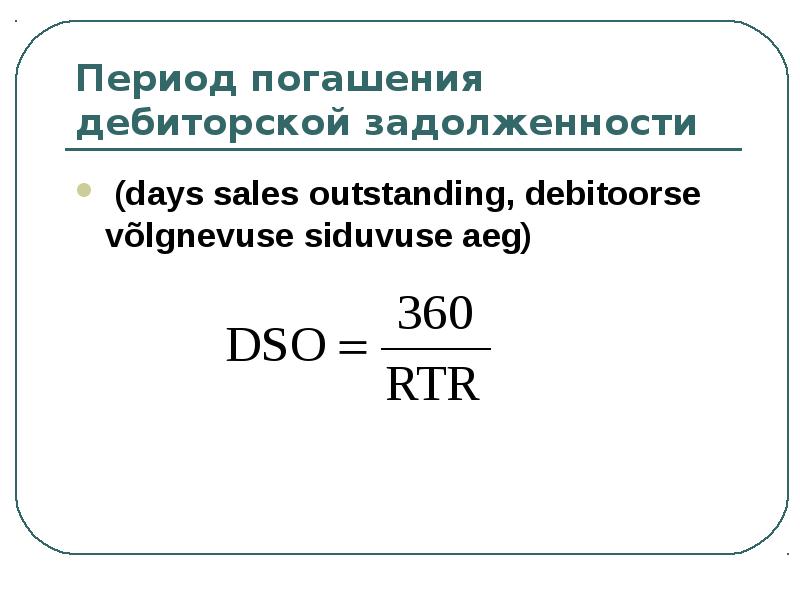

Формула периода погашения дебиторской задолженности

Существует два варианта расчета формулы периода погашения дебиторской задолженности, при этом первый вариант рассчитывается следующим образом:

DSO = (360*ДЗср) /В

Здесь DSO – показатель периода погашения дебиторской задолженности,

ДЗ ср – средняя сумма дебиторской задолженности (например, среднегодовая),

В – сумма выручки.

Второй вариант расчета формулы:

DSO = 360/RTR

Здесь RTR – показатель оборачиваемости дебиторской задолженности.

Среднегодовую сумму дебиторской задолженности (ДЗср) можно рассчитать путем суммирования значений дебиторской задолженности на каждый день и поделив на количество рабочих дней.

Второй вариант расчета формулы проводится путем суммирования значений дебиторской задолженности на конец всех месяцев и последующего деления на 12.

Если в наличии только годовые данные (на начало и конец года), то происходит их сложение и последующее деление на 2 (или умножение на 0,5).

ДЗср = (ДЗнг + ДЗ кг) / 2

Формула оборачиваемости дебиторской задолженности

Расчет коэффициентаоборачиваемости дебиторской задолженности(RTR) необходим для второго варианта формулы периода погашения дебиторской задолженности и определяется данными бухгалтерского баланса (формы 1) и отчета о финансовых результатах (формы 2).

Общая формула оборачиваемости дебиторской задолженности выглядит следующим образом:

RTR = В/ДЗ

Здесь RTR – коэффициент оборачиваемости дебиторской задолженности,

В – выручка предприятия за соответствующий период,

ДЗ – сумма дебиторской задолженности (например, средняя за год при расчете годовых значений).

Значение периода погашения дебиторской задолженности

Период погашения дебиторской задолженности представляет собой инструмент определения эффективности отношений с клиентами, отражающий время погашения ими счетов на оплату. С помощью показателя можно давать оценку платежной дисциплине покупателей.

Дебиторская задолженность

Применяя формулу периода погашения дебиторской задолженности, аналитиками рассчитывается уровень эффективного управления дебиторской задолженностью. К примеру, если предприятие установило максимальный срок товарного кредитования потребителя в количестве 15 дней, то период погашения дебиторской задолженности не должен превышать данной значение.

Примеры решения задач

Стр. 2110 — 144 000 тыс. руб.,

Строка 1230 (на начало периода) – 31 200 тыс. руб.,

Строка 1230 (конец периода) – 42 800 тыс. руб.

ДЗ ср. = (1230нп + 1230кп) / 2

ДЗ ср.=(31 200 + 42 800)/2=37 000 тыс. руб.

Кодз = стр 2110 / (стр 1230)

RTR = 144 000/37 000=3,89

Формула погашения дебиторской задолженности для решения данной задачи:

DSO = 360/RTR

DSO = 360 / 3,89 = 92,5 дней

Сумма дебиторской задолженности на начало периода – 352 200 руб.,

На конец периода – 421 200 руб.,

Сумма дебиторской задолженности на начало периода – 411 500 руб.,

На конец периода – 405 000 руб.,

1 компания 11 315 000 руб.,

2 компания 11 828 000 руб.,

Определить период погашения дебиторской задолженности.

ДЗ ср. (1) = (352 200+421 200)/2=386 700 руб.

ДЗ ср. (2) = (411 500+405000)/2=408 250 руб.

DSO = (360*ДЗср) /В

DSO(1) = 360*386 700/11 315 000=12,3 дня

DSO (2) = 360*408250 / 11 828 000=12,43 дня

Источник: ru.solverbook.com

Каков срок погашения дебиторской задолженности (формула)?

Средний срок погашения дебиторской задолженности: определение, назначение и формула

Сроком погашения дебиторской задолженности (СПдз) называют средний отрезок времени ожидания продавцом платежа от покупателя после реализации продукции.

Рассчитать СПдз можно по формуле:

ДП — длительность анализируемого периода в днях;

ДЗ — дебиторская задолженность в рублях;

В — выручка (нетто) от всех видов продаж.

Данный показатель имеет большое значение при оценке финансового положения компании, а именно:

- чем длиннее этот временной отрезок, тем выше риск непогашения задолженности;

- превышение фактического срока погашения долга над установленным в договоре сроком может повлиять на степень ликвидности компании.

Как влияют спецусловия договора на ликвидность дебиторской задолженности, см. в материале «Ликвидность дебиторской задолженности (нюансы)».

Использование данного показателя при анализе отчетности помогает оценить финансовую устойчивость компании в краткосрочной перспективе.

Как связаны срок погашения задолженности и процедура выбора контрагента

Нет смысла применять формулы и просчитывать срок погашения дебиторки, если контрагент является однодневкой или финансово ненадежным партнером.

В крупных компаниях к этому вопросу подходят с особой основательностью и применяют вышеуказанные критерии как один из элементов комплексной работы с потенциальными и действующими контрагентами, а именно:

- создают специальные службы, собирающие сведения о контрагентах на стадии предварительных переговоров (до заключения договора);

- проводят систематический мониторинг информации о своих дебиторах после подписания договора (наличие и ход судебных разбирательств с их участием, анализ бухгалтерской отчетности и др.);

- разрабатывают и исполняют иные специальные регламенты работы с дебиторами.

Если ресурсов фирмы недостаточно для создания постоянно функционирующей службы по работе с дебиторами, можно воспользоваться находящейся в распоряжении налоговиков информацией. Благодаря закону «О внесении изменений…» от 01.05.2016 № 134-ФЗ режим налоговой тайны был снят в отношении:

- среднесписочной численности сотрудников;

- уплаченных налогов;

- налоговых нарушений;

- сумм долгов по пеням и штрафам;

- величины доходов и расходов по бухотчетности.

Подробнее о сведениях, составляющих налоговую тайну, узнайте из материала «Какие сведения составляют налоговую тайну?».

Как снизить риски нарушения сроков платежей

Если фирма работает с отдельными контрагентами регулярно, снизить риски нарушения сроков погашения долгов помогает дополнительный анализ, в результате которого принимается решение о целесообразности продолжения партнерских отношений с данным контрагентом или рассматривается необходимость корректировки существующих условий договоров в части сроков и условий погашения дебиторской задолженности.

Для проведения такого анализа потребуются следующие группы показателей за весь период работы с данным покупателем:

- календарные (общее время работы с конкретным контрагентом);

- статистические (объемы хозопераций с данным клиентом);

- финансовые (показатели деятельности контрагента по данным отчетности);

- расчетные (коэффициенты оборачиваемости его задолженности);

- детализирующие (сроки и объемы просроченных долгов);

- прогнозные (конъюнктура товарного рынка);

- прочие (неформальная оценка клиента работающими с ним менеджерами и др.).

Показатели оцениваются по 100-балльной шкале, и каждому из них присваивается вес значимости. В результате подсчета баллов определяется сводный рейтинг контрагента. Затем принимается то или иное решение в отношении конкретного покупателя (см. таблицу ниже):

Возможные варианты решения

- договор заключается на стандартных условиях;

- допустимы особые условия (по скидкам, графику оплаты и др.), если клиент стратегически значим для компании или предполагаются будущие экономические выгоды от работы с ним

- договор обязательно должен предусматривать частичную предоплату;

- договор с условиями товарного кредита должен содержать ограничения на сумму кредита или отсрочку платежа;

- необходим жесткий контроль сроков оплаты дебиторской задолженности

Договор заключается только на условиях 100%-ной предоплаты

Какие критерии и формулы применить при анализе прибыльности компании, см. в материале «Как провести анализ рентабельности?».

Как регулировать сроки погашения задолженности дебиторов

Нестабильность платежной дисциплины контрагента заставляет фирмы и ИП работать со своими контрагентами на условиях предоплаты. Однако, придерживаясь таких платежных требований, можно потерять целый сегмент потенциальных покупателей.

Данное обстоятельство вынуждает продавцов заключать договоры на условиях товарного кредита, а контроль над соблюдением сроков погашения дебиторской задолженности в этом случае становится еще более трудоемким.

Здесь на первый план выходит задача управления дебиторкой, для решения которой необходим специальный набор аналитическо-расчетных процедур:

- сначала требуется проанализировать существующую дебиторскую задолженность с помощью специальных показателей и коэффициентов (о них подробнее в следующем разделе);

- затем необходимо организовать регулярный контроль над платежной дисциплиной контрагентов;

- при необходимости можно применять и иные меры (например, проводить анализ влияния изменений политики компании в товарном кредитовании на ее прибыль и т. п.).

Эффективно управлять дебиторской задолженностью и получать оплату в согласованные в договоре сроки помогут:

- автоматизация учета и контроля погашения дебиторской задолженности;

- мотивация менеджеров по продажам посредством привязки величины премиальных к своевременному (или ранее предусмотренных сроков) получению платежей от покупателей;

- внедрение практики заблаговременного выставления счетов на оплату и регулярного напоминания клиентам о приближении срока платежа;

- закрепление срока начала работы с просрочкой платежа сразу на следующий день после наступления договорного срока оплаты (если деньги от покупателя в срок не поступили);

- иные меры (координация работы менеджеров по наиболее значимым платежам и др.).

Какие меры помогают снизить риски невыполнения обязательств, узнайте из материала «Обеспечительный или гарантийный платеж по договору аренды».

Формулы для расчета и анализа показателей, связанных со сроками погашения долгов

Среди основных показателей, применяемых для анализа дебиторской задолженности (в том числе по срокам ее погашения), можно назвать:

- Среднюю величину дебиторской задолженности (ДЗср):

ОП — годовой объем продаж на условиях товарного кредита;

ПИ — средний период инкассации.

- Календарную оборачиваемость дебиторки (средний период инкассации) — КОД:

где Всрд — среднедневная выручка от продажи товаров на условиях товарного кредита.

- Коэффициенты: оборачиваемости дебиторской задолженности (КОдз) и ее просроченности (КПдз):

ОР — общий объем реализации;

Пдз и ДЗ — сумма просроченных долгов дебиторов и общая дебиторка компании соответственно.

КОдз показывает быстроту получения денег за реализованную продукцию или товары. А по динамике роста КПдз можно судить о масштабах неплатежей дебиторов компании и потенциальных рисках снижения ее ликвидности.

О нюансах анализа долгов фирмы узнайте из материала «Анализ дебиторской и кредиторской задолженности (нюансы)».

Срок погашения задолженности нарушен: последствия в учете продавца

Не оплаченная в срок и ничем не обеспеченная задолженность дебитора признается, по нормам бухучета, сомнительным долгом и требует в обязательном порядке создания в бухучете специального резерва по сомнительным долгам (п. 70 Положения по ведению бухучета и отчетности).

Создавать резерв в бухучете обязаны все фирмы, у которых есть такие долги, включая малые компании.

Как зарезервировать просроченную дебиторку в бухучете, расскажет материал «Резервы по сомнительным долгам в бухгалтерском учете».

В налоговом учете создание подобного резерва является добровольным. При этом необходимо учесть, что с 2017 года по нормам п. 1 ст. 266 НК РФ сомнительной признается только та часть долга дебитора, которая превышает кредиторскую задолженность. В предыдущих периодах фирмы могли законно включать в резерв всю сумму сомнительной дебиторки, даже при наличии встречных кредиторских долгов (письмо ФНС России от 24.12.2013 № СА-4-7/23263).

Узнайте о налоговых особенностях создания резерва по сомнительным долгам из материала «Резерв по сомнительным долгам в налоговом учете (нюансы)».

Итоги

Эффективная работа компании во многом зависит от своевременного поступления на ее счета денежных средств от покупателей. Для контроля просроченных платежей применяется показатель срока погашения задолженности дебиторов.

Он рассчитывается в днях и служит сигналом возможного снижения ликвидности компании.

Наличие просроченных долгов не только негативно отражается на финансовых показателях фирмы, но и вынуждает ее к дополнительным действиям (созданию резерва по сомнительной задолженности, поиску альтернативных путей взыскания долгов и др.).

Источник: nalog-nalog.ru

Анализ дебиторской и кредиторской задолженности (нюансы)

Как поэтапно провести анализ задолженности дебиторов и кредиторов?

Анализ дебиторской и кредиторской задолженности требует тщательнейшего подхода, поэтому финансисты для его проведения разрабатывают стратегический план. Этот план является универсальным и помогает всесторонне изучить влияние текущего состояния долгов компании и ее контрагентов на ее финансовую стабильность.

Для проведения анализа дебиторской и кредиторской задолженности необходимо придерживаться подробного плана, основные элементы которого:

- Анализ дебиторской задолженности, который включает изучение размера долгов покупателей, их составных элементов и динамики. Полученные расчеты лучше оформить в виде таблицы или графика, тогда наглядно будет видно, какие изменения произошли за отчетный период.

На этом этапе особо важно определить, каков удельный вес долгосрочных долгов дебиторов и как менялся их объем. Увеличение этого показателя негативно влияет на финустойчивость предприятия из-за того, что из оборота изымаются денежные ресурсы на более длительный срок.

- Анализ кредиторской задолженности, включающий изучение ее размера, изменений в динамике, структуры. Особо важно определить, как изменились краткосрочные долги перед кредиторами (в сумме, доле). При росте удельного веса этого показателя в общем объеме задолженности перед кредиторами увеличиваются финансовые риски компании, поскольку такие долги требуется быстрее погашать.

- Анализ дебиторской и кредиторской задолженности на их сбалансированность. Этот этап очень важен, ведь долги перед кредиторами являются источником финансирования отсрочки платежа, предоставляемой покупателям.

Для проведения анализа дебиторской и кредиторской задолженности с целью установления баланса составляется таблица, в одной части которой отображается пассивное сальдо (когда сумма долга перед кредиторами выше, чем должны покупатели) на конец и начало года, а также выводится размер произошедших изменений. В другой части таблицы высчитывается активное сальдо, демонстрирующее, насколько долги дебиторов больше, чем кредиторская задолженность.

Статьи дебиторской задолженности

На начало периода, тыс. рублей

На конец периода, тыс. рублей

Изменение, тыс. рублей

Статьи кредиторской задолженности

На начало периода, тыс. рублей

На конец периода, тыс. рублей

Изменение, тыс. рублей

Обе табличные части уравновешиваются после занесения значений активного/пассивного сальдо путем добавления к значению активного/пассивного сальдо итоговой суммы кредиторской/дебиторской задолженности.

Идеальным считается вариант, при котором размеры долгов кредиторов и дебиторов равны. Вызывающая опасение ситуация — когда имеется активное сальдо. Это свидетельствует о том, что для обеспечения потребностей дебиторов компания привлекает дополнительные средства, поскольку источника в виде задолженности кредиторам уже недостаточно.

- Анализ средних сроков погашения кредиторской и дебиторской задолженности. Для проведения анализа дебиторской и кредиторской задолженности в части установления сроков погашения проводится сравнение рассчитанных на предприятии данных с общеотраслевыми.

Так, рост срока оплаты долгов дебиторами говорит о внедрении в компании либеральной кредитной политики. В идеале она должна привести к увеличению объема реализации, при этом риск роста безнадежных долгов возрастает.

Увеличение среднего срока возврата долгов кредиторам свидетельствует об ухудшении платежеспособности компании. Но также это может свидетельствовать и о росте эффективности финансово-хозяйственной деятельности предприятия, ведь у него на более долгий срок сохраняются в обороте средства, предназначенные для погашения долгов.

Идеальным вариантом для компании будет ситуация, когда сроки погашения обоих видов задолженностей равны.

- Оценка влияния изменений сумм кредиторской и дебиторской задолженности на финансовое состояние компании. Для проведения анализа дебиторской и кредиторской задолженности в данном разрезе определяются такие важные показатели, как финустойчивость компании, имущественное положение, деловая активность, ликвидность и платежеспособность.

Показатели при проведении анализа задолженности предприятия

При проведении анализа дебиторской и кредиторской задолженности определяются следующие показатели:

- Динамика — изменение величины долга за определенный период.

- Состав задолженности в разрезе должников/кредиторов.

- Сроки возникновения долгов.

Анализируя долги дебиторов, следует уделить повышенное внимание просроченной задолженности, а особенно неоправданной. К последней относят долги, образованные в результате:

- недостач (хищений);

- превышений сумм затрат на капстроительство в виде нарушений финансово-сметной дисциплины;

- несвоевременной оплаты покупателями отгруженной продукции.

Просроченной является задолженность, по которой завершился срок обращения в суд для ее истребования. Такая дебиторская задолженность списывается компанией как убыток.

Больше информации о порядке списания таких долгов вы найдете в нашей статье «Порядок списания дебиторской задолженности» .

Анализ кредиторской задолженности предприятия требуется также начинать с выделения неоправданной задолженности. Такой вид долгов перед кредиторами, как правило, возникает при:

- проведении неотфактуренных поставок;

- пропуска срока оплаты по расчетным документам.

Обычно неоправданные долги появляются, если компания своевременно не получает от поставщиков расчетные документы либо если не были переданы в срок платежные документы в банк для проведения платежей.

Важно посчитать и размер невостребованной кредиторами в срок задолженности. Если по таким долгам прошли сроки исковой давности, то их сумма целиком ложится на прибыль компании, которая подлежит налогообложению.

Советуем изучить правила, которые помогут управлять долгами перед кредиторами — их можно найти в статье «Основные правила управления кредиторской задолженностью» .

Для проведения анализа дебиторской и кредиторской задолженности применяется выборочный или сплошной метод. Выбор метода зависит от целей анализа, сжатости сроков на проведение исследования и количества контрагентов.

С целью анализа дебиторской и кредиторской задолженности рассчитывается ряд абсолютных и относительных показателей:

- абсолютный показатель просроченных долгов дебиторов/кредиторов — его можно найти в прилагаемых к балансу и отчету о финрезультатах пояснениях (разд. 5);

Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Приложение № 3 «Пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах».

- коэффициент оборачиваемости задолженностей, который указывает на число оборотов каждой из них в год;

- период погашения долгов, рассчитываемый в днях.

Изучить нюансы оборачиваемости задолженностей и активов вы сможете путем ознакомления с нашими материалами:

- «Оборачиваемость кредиторской задолженности (нюансы)» ;

- «Оборачиваемость активов — формула по балансу (нюансы)» .

Итоги

Нельзя недооценивать необходимость проведения анализа дебиторской и кредиторской задолженности. Его следует проводить не меньше чем раз в год на основании данных из баланса предприятия. Рассчитанные в ходе анализа показатели как нельзя лучше продемонстрируют картину о финансовом положении (устойчивости) предприятия, о его платежеспособности и имущественном положении.

При этом некоторые показатели в разрезе долгов перед дебиторами и кредиторами следует рассчитывать намного чаще. Это позволит вовремя скорректировать выявленные отклонения.

Данные, полученные при анализе дебиторской и кредиторской задолженности, затем используются при составлении финансового плана (а также бизнес-планов) компании на следующий год или иной период. Также эти данные важны при утверждении кредитной политики компании, которая выражается в установлении приемлемых сроков отсрочки покупателям, что прямо влияет на изменение объемов продаж.

Источник: dzen.ru