С 2007 г. Налоговая инспекция ведет учет малого и среднего предпринимательства. Регламент утвержден законодательной нормой № 209-ФЗ. В реестр попадают ООО, АО и ИП по ряду характеристик, одна из которых — количество персонала. Далее мы объясним, как узнать численность сотрудников компании контрагента. Благодаря этому вы сможете оценить трудовой ресурс вашего партнера, что характеризует качество его хозяйственно-экономической деятельности.

Списочная численность работников — что это, и как ее посчитать

Наемные работники, оформленные по договору на постоянную, временную или сезонную работу сроком от 1 дня и более, формируют ежегодную списочную численность компании. Сюда же входят собственники организации, трудоустроенные по контракту с окладом.

Среднесписочная численность работников рассчитывается по регламенту, утвержденному приказом Росстата № 711 от 27.11.2019 г. Итог подводится ежемесячно. В ведомость включаются все сотрудники, как работающие, так и находящиеся в отпусках или на больничных. Вместе с этим, численность работников списочного состава за каждый день должна соответствовать отметкам в табеле учета времени работы.

Расчет средне списочной численности работников

Пример 1. Компания трудится на пятидневке. Штат сотрудников из 15 чел., занят полный рабочий день. Если все служащие трудились, и никто не увольнялся, то получается, в месяц они совокупно отработали 465 дней (15 чел. × 31 день). Значит, среднесписочная численность организации за месяц составила 15 чел. (465 / 31 = 14,8).

Пример 2. Условия работы те же — пятидневка. Если первые 2 недели месяца трудились 10 чел., а вторые 2 недели — 14 чел., то получается, в общем они наработали (150 + 210) = 360 дней. Далее разделим: 360 дн. / 31 = 11,6 чел. Округляем до 12. Именно такой порядок расчета позволяет узнать численность сотрудников компании за каждый месяц.

Вы можете проверить трудовой ресурс контрагента из базы ФНС прямо здесь. Для этого впишите в поисковой строке: название компании, ФИО предпринимателя, адрес регистрации, ИНН, ОГРН или другие сведения, и перед вами откроется карточка юрлица. В «шапке» вы найдете кол-во официально трудоустроенных работников.

Где и когда используются данные о среднесписочной численности

Государство ведет строгий учет коммерческих организаций и осуществляет надзор в сфере занятости населения. Поэтому юрлицам и ИП необходимо время от времени сдавать отчетность о среднесписочной численности работников в соответствующие органы исполнительной власти.

Ежегодная сдача сведений в ИФНС

Все организации и предприниматели, без исключения, обязаны сдавать в налоговую инспекцию расчеты по страховым взносам (форма РСВ), где указаны сведения о среднесписочной численности предприятия.

При выборе сдачи отчетности — через Интернет или лично

Налоговый кодекс регламентирует сдачу отчетности по налогам и сборам двумя способами. Первый: если у вас в штате более 100 чел., то вам надлежит обращаться в ФНС только через Интернет. С коллективом до 100 сотрудников вы имеете право выбора: лично посетить ФНС или отправить отчетность онлайн. Поэтому рекомендуется заранее узнать среднесписочную численность работников своей организации. (Правда, для плательщиков НДС сдать отчетность можно только онлайн, независимо от количества работников.)

Как получить среднесписочную и среднюю численность сотрудников — 1С ЗУП 8 ред 2 5

Отчетность по страховым взносам

Для организаций и ИП, чья среднесписочная численность сотрудников превышает 10 чел., необходимо сдавать отчетность исключительно через Интернет.

Льготы, поддержка, спецрежимы

Для субъектов малого и среднего предпринимательства существует ряд льгот. В зависимости от среднесписочной численности сотрудников можно: получить освобождение от НДС, списать расходы, получить освобождение от оплаты налога на имущество и многое другое. (Особенно если в штате есть трудоустроенные инвалиды.)

Какие сотрудники учитываются при расчете среднесписочной численности

При расчете среднесписочной численности работников компания должна руководствоваться утвержденным приказом Росстата № 711 от 27.11.2019 г. Согласно букве закона, необходимо учитывать только тех работников, с которыми заключен трудовой договор. То есть в статистику попадают официально трудоустроенные люди, вне зависимости от характера договора:

- постоянный;

- временный;

- сезонный.

Даже если сотрудник отработал всего 1 день, но официально, сведения о нем обязательно включаются в расчеты. Лица, находящиеся в отпуске, на больничном, и даже прогульщики также входят в статистическую отчетность. (Исключение — декрет.)

Какие работники не учитываются при расчете среднесписочной численности

Как уже было отмечено, в среднесписочную численность организации не входят женщины, находящиеся в декрете или в отпуске по уходу за ребенком. Также в отчетность не включаются лица, предоставляющие услуги по гражданско-правовым договорам и соглашениям (подряд, консультация, юридическая защита). Полный перечень лиц, не включающихся в списочную численность работников, утвержден п. 78 приказа Росстата № 711 от 27.11.2019 г.

Количественная характеристика трудовых ресурсов организации — это главный показатель качества ведения хозяйственно-экономической деятельности. Вы можете посмотреть среднесписочную численность работников на предприятии контрагента, и по этому параметру оценить его надежность.

По всем вопросам:

- Удобство использования — четкое и структурированное представление ключевых данных контрагентов

- Анализ связей — узнайте больше о деятельности вашего поставщика или конкурента, изучив аффилированные организации

- Официальные данные — мы публикуем открытую и общедоступную информацию только из официальных источников

- Ежедневные обновления — информация из баз ФНС (ЕГРЮЛ и ЕГРИП) обновляется ежедневно

- Полностью бесплатно — доступ ко всему функционалу портала полностью бесплатен и не требует регистрации

- API — интеграция данных ФНС, Росстата, ФССП, ФАС и Генпрокуратуры в ваши информационные системы

Источник: innproverka.ru

Среднесписочная численность работников

До 2021 года организации и ИП сдавали в ИФНС специальный отчет, в котором сообщали о среднесписочной численности работников. Обязанность подавать эту форму налагалась независимо от выбранной системы налогообложения. Единственное условие для представления отчета — в календарном году были работники.

Обратите внимание! 2020 год стал последним, в котором нужно было подать самостоятельный отчет о среднесписочной численности работников (СЧР). С 2021 года он отменен законом от 28 января 2020 года № 5-ФЗ. Информация о численности персонала передается в ИФНС в составе Расчета по страховым взносам.

Не смотря на отмену отчета, показатель среднесписочной численности остается актуальным. Рассмотрим, как его рассчитать и использовать.

Зачем нужна среднесписочная численность

Среднесписочная численность имеет значение для решения в конкретной компании некоторых вопросов, связанных с налогами, взносами и отчетностью. Один из самых важных — о выборе или возможности применения налоговой системы либо ставки. В частности:

- если СЧР более 15 человек, то ИП не может работать на патенте;

- если в компании на УСН среднесписочная численность перешагнула порог 100 человек, то необходимо применять повышенную налоговую ставку (8% или 20% в зависимости от объекта налогообложения);

- если СЧР более 130 человек, то организация (ИП) не имеет права продолжать применение УСН.

Кроме того, от этого показателя зависит, может ли организация / ИП отчитываться «на бумаге» или обязана подключаться к системам электронной отчетности. Если СЧР более 10 человек, отчетность по работникам подается в электронном виде как в ИФНС (РСВ, 6-НДФЛ), так и в ПФР и ФСС (лимит работников снижен с 25 до 10 человек с 2022 года).

ИФНС также использует показатель среднесписочной численности работников. Например, он применяется для проверки соответствия заработной платы в конкретной компании среднему по отрасли уровню. Также СЧР является одним из критериев включения бизнес-субъекта в реестр МСП, что дает право, например, на применение пониженных тарифов страховых взносов и некоторые другие преференции.

Существуют и иные ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Как компания сообщает о СЧР в ИФНС

С 2021 года показатель среднесписочной численности работников указывается в отдельном поле на титульном листе Расчета по страховым взносам.

Как рассчитать среднесписочную численность (формула)

СЧР считается по методике, утвержденной приказом Росстата. До 2022 года действовал приказ от 27 ноября 2019 N 711 об утверждении правил заполнения некоторых статистических форм. Но начиная с отчетности за январь 2022 это приказ утрачивает силу — вместо него действует приказ от 24.11.2021 N 832.

Соответственно, указания по заполнению статистических отчетов, а вместе с ними и правила расчета СЧР, теперь содержатся в новом приказе. Однако они остались прежними. Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СЧР учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2021 году с января по ноябрь на основании трудовых договоров работало 15 человек. В декабре их осталось 11, так как 4 человека было уволено по сокращению штата. На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа. На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев в период с января по ноябрь среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2021 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Источник: www.malyi-biznes.ru

17.Подсчет средних показателей списочного состава работников предприятия — за месяц, квартал, полугодие, год (указать формулы и дать примеры).

За месяц среднесписочная численность работников исчисляется на базе данных о численности за каждый календарный день по формуле:

За выходные и праздничные дни берется численность предвыходного и предпраздничного дня.

Поскольку за каждый день списочное число равно сумме явившихся на работу и не явившихся по всем причинам, то такой же результат получим по формуле.

То есть формулы эквивалентны.

В числителе обеих формул — это календарный фонд времени работников (человеко-дни).

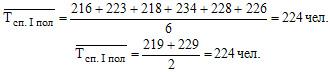

На предприятии в списочном составе на 1 января было 205 чел., с 6 января принято на работу 15 чел., с 16 января уволено 5 чел. и с 29 января принято 10 чел. Вычислим среднесписочную численность работников за январь:

Численность работников в течение месяца была разной, колебалась от 205 до 225 чел., а в пересчете на полных работников (состоящих в списке с 1 по 31 января) на данном предприятии было занято 216 чел.

За более длительные периоды времени среднесписочная численность исчисляется на базе средних месячных показателей по формуле средней арифметической простой. Продолжим пример. Допустим, что на данном предприятии среднесписочная численность работников составляла:

- февраль — 223;

- март — 218;

- апрель — 234;

- май — 228;

- июнь — 226 чел.

Решение Вычислим среднесписочную численность работников за I квартал, II квартал и первое полугодие:  За первое полугодие среднесписочную численность работников можно исчислить двумя способами: на базе месячных данных и на базе средних квартальных данных:

За первое полугодие среднесписочную численность работников можно исчислить двумя способами: на базе месячных данных и на базе средних квартальных данных:  Аналогично исчисляют показатели среднесписочной численности работников за 9 месяцев, за год.

Аналогично исчисляют показатели среднесписочной численности работников за 9 месяцев, за год.

18. Индивидуальные индексы производительности труда (натуральные и трудовые).

19. Общие натуральные индексы производительности труда переменного и фиксированного состава (указать формулы и дать примеры).

20. Общие трудовые индексы производительности труда переменного и постоянного (фиксированного) состава (указать формулы и дать примеры).

Важнейшим аспектом статистического анализа являются измерение уровня и динамики производительности труда, исследование факторов, влияющих на рост производительности труда. Уровень  производительности труда можно измерить двумя показателями: прямым (средней выработкой продукции в единицу времени) и обратным (трудоемкостью единицы продукции).

производительности труда можно измерить двумя показателями: прямым (средней выработкой продукции в единицу времени) и обратным (трудоемкостью единицы продукции).

Cредняя выработка W продукции в единицу времени определяется как отношение объема произведенной продукции Q к затратам труда Т (затратам рабочего времени):  (19.24) Трудоемкость t единицы продукции является показателем, обратным производительности труда, и измеряется как отношение затрат рабочего времени Т к объему произведенной продукции Q:

(19.24) Трудоемкость t единицы продукции является показателем, обратным производительности труда, и измеряется как отношение затрат рабочего времени Т к объему произведенной продукции Q:  (19.25) При исчислении уровня производительности труда следует иметь в виду, что и числитель, и знаменатель в данной формуле могут быть выражены в различных единицах. Числитель данного уравнения отражает объем произведенной продукции.

(19.25) При исчислении уровня производительности труда следует иметь в виду, что и числитель, и знаменатель в данной формуле могут быть выражены в различных единицах. Числитель данного уравнения отражает объем произведенной продукции.

В подразд. 19.1 данной темы рассматривались различия натурального, стоимостного (денежного) и трудового методов измерения объема продукции. К этому следует добавить, что каждый метод измерения объема произведенной продукции позволяет измерять производительность труда по-разному.

При натуральном методе производительность труда выражается количеством единиц этой продукции в натуральном виде в единицу времени. Но наиболее универсальным является стоимостный метод измерения производительности труда, в основу которого положен способ сопоставления объема продукции в денежном выражении с затратами живого труда.

Он дает возможность измерять уровень производительности труда при производстве разнородной продукции, а также обеспечивает получение сводных данных как по отраслям и регионам, так и по экономике в целом. В полиграфической промышленности используются оба метода, поскольку предприятия занимаются выпуском как узкопрофильной продукции, так и продукции широкого ассортимента (особенно крупные полиграфические предприятия).

Что касается знаменателя данной формулы, то речь идет о затратах труда на производство продукции в единицу времени.  Затраты труда могут быть выражены в: а) человеко-часах; б) человеко-днях; в) человеко-месяцах, человеко-кварталах, человеко-годах.

Затраты труда могут быть выражены в: а) человеко-часах; б) человеко-днях; в) человеко-месяцах, человеко-кварталах, человеко-годах.

Это позволяет различать показатели уровня производительности труда: среднечасовую выработку Wчас , характеризующую средний объем продукции, произведенной одним рабочим за один час фактически отработанного времени; среднедневную выработку Wдн , характеризующую средний объем продукции, произведенной одним рабочим за один день фактически отработанного времени; среднемесячную, среднеквартальную, среднегодовую выработку продукции (соответственно за один месяц, квартал, год фактически отработанного времени). Например:  число отработанных человеко-часов (человеко-дней). (19.26) Для изучения динамики производительности труда в статистическом исследовании используются индексы производительности труда iW . Если исследуется производство однородной продукции, то исчисляются индивидуальные индексы следующими методами: 1) сопоставлением прямых показателей производительности труда:

число отработанных человеко-часов (человеко-дней). (19.26) Для изучения динамики производительности труда в статистическом исследовании используются индексы производительности труда iW . Если исследуется производство однородной продукции, то исчисляются индивидуальные индексы следующими методами: 1) сопоставлением прямых показателей производительности труда:  (19.27) 2) сопоставлением обратных показателей (трудоемкости):

(19.27) 2) сопоставлением обратных показателей (трудоемкости):  (19.28) Для базисного и отчетного периодов зависимость динамики объема продукции от затрат рабочего времени и производительности труда можно выразить так:

(19.28) Для базисного и отчетного периодов зависимость динамики объема продукции от затрат рабочего времени и производительности труда можно выразить так:  и

и  (19.29) При этом общий прирост продукции за счет обоих факторов составит

(19.29) При этом общий прирост продукции за счет обоих факторов составит  (19.30) В условиях рыночной конкуренции большинство предприятий, в том числе и полиграфических, старается ориентироваться на выпуск разнородной продукции.

(19.30) В условиях рыночной конкуренции большинство предприятий, в том числе и полиграфических, старается ориентироваться на выпуск разнородной продукции.

В этом случае исчисляется  общий индекс производительности труда. Здесь могут быть использованы следующие подходы. 1. Сопоставление прямых показателей, когда в зависимости от выбора соответствующих единиц выражения продукции рассчитанный общий индекс может быть: а) трудовым индексом производительности труда, где общий объем разнородной продукции выражен в нормо-часах рабочего времени (

общий индекс производительности труда. Здесь могут быть использованы следующие подходы. 1. Сопоставление прямых показателей, когда в зависимости от выбора соответствующих единиц выражения продукции рассчитанный общий индекс может быть: а) трудовым индексом производительности труда, где общий объем разнородной продукции выражен в нормо-часах рабочего времени ( ):

):  (19.31) б) стоимостным индексом производительности труда, где общий объем разнородной продукции представлен в денежном выражении (

(19.31) б) стоимостным индексом производительности труда, где общий объем разнородной продукции представлен в денежном выражении ( ). Подставляя в предыдущую формулу соответствующее выражение Q, получаем стоимостный индекс производительности труда:

). Подставляя в предыдущую формулу соответствующее выражение Q, получаем стоимостный индекс производительности труда:  (19.32) 2. Сопоставление индексов объема продукции и затрат труда:

(19.32) 2. Сопоставление индексов объема продукции и затрат труда:  (19.33) где

(19.33) где  (индекс физического объема произведенной продукции);

(индекс физического объема произведенной продукции); (индекс затрат труда). 3. Использование данных о трудоемкости различных видов продукции для сравнения величин, характеризующих: а) затраты рабочего времени на продукцию отчетного периода при базисных уровнях производительности труда; б) фактические затраты рабочего времени на продукцию отчетного периода. Известно, что соотношение этих данных характеризует трудовой индекс постоянного состава:

(индекс затрат труда). 3. Использование данных о трудоемкости различных видов продукции для сравнения величин, характеризующих: а) затраты рабочего времени на продукцию отчетного периода при базисных уровнях производительности труда; б) фактические затраты рабочего времени на продукцию отчетного периода. Известно, что соотношение этих данных характеризует трудовой индекс постоянного состава:  (19.34) Если из фактических затрат рабочего времени на продукцию отчетного периода (знаменатель) вычесть затраты рабочего времени на продукцию отчетного периода при базисных условиях производительности труда (числитель), то данная величина будет характеризовать экономию (дополнительные затраты) рабочего времени в зависимости от роста (снижения) производительности труда:

(19.34) Если из фактических затрат рабочего времени на продукцию отчетного периода (знаменатель) вычесть затраты рабочего времени на продукцию отчетного периода при базисных условиях производительности труда (числитель), то данная величина будет характеризовать экономию (дополнительные затраты) рабочего времени в зависимости от роста (снижения) производительности труда:  (19.35) См телефон

(19.35) См телефон

Источник: studfile.net