Это второе важное понятие, которое применяется в балансе и широко используется специалистами. В большинстве книг по финансам дается следующее определение этого понятия:

Инвестированный капитал = основной капитал + инвестиции + товарно-материальные запасы + дебиторская задолженность + денежные средства — кредиторская задолженность — краткосрочные займы.

Чтобы сделать это выражение более понятным, используйте рис. 3.2, и вы увидите, что

700 долл. = 600 долл. + 400 долл. — 300 долл.

Из рис. 3.2 видно, что понятие «инвестированный капитал» можно вывести и через два блока, расположенных на схеме сверху и справа, а именно:

700 долл. = 450 долл. + 250 долл.

Это выражение идентично предыдущему.

В первом случае мы двигаемся следующим образом: сначала складываем показатели двух блоков слева (внеоборотные активы и оборотные активы), а затем вычитаем из промежуточного результата показатель краткосрочных обязательств, располагающийся на схеме в нижнем правом блоке (общая последовательность действий показана на схеме пунктирной линией).

Диверсификация Инвестиционного Портфеля по Методу Уоррена Баффета | Что Такое Диверсификация?

При вычислении значения вторым способом общий путь короче, так как надо сложить только показатели двух блоков: собственный капитал и долгосрочную задолженность.

В любом случае видно, что различие между понятиями «совокупные активы» и «инвестированный капитал» заключается в том, что из определения второго понятия исключаются все краткосрочные обязательства. Другими словами, в «инвестированный капитал» входят только данные долгосрочных источников капитала.

Многие финансовые аналитики уделяют понятию «инвестированный капитал» очень большое внимание. Они утверждают, и вполне справедливо, что он представляет долгосрочный капитал компании. Изучая показатели деятельности компании, такие специалисты смотрят прежде всего, достаточно ли прибыли, чтобы не трогать «инвестированный капитал «. Однако есть и другие мнения: в категорию текущих обязательств

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 43

мы обычно включаем банковские заимствования, которые теоретически очень краткосрочны, однако на практике выступают в форме постоянных источников финансирования. Следовательно, с этой точки зрения при вычислении ставок доходности они должны учитываться в составе капитала.

|

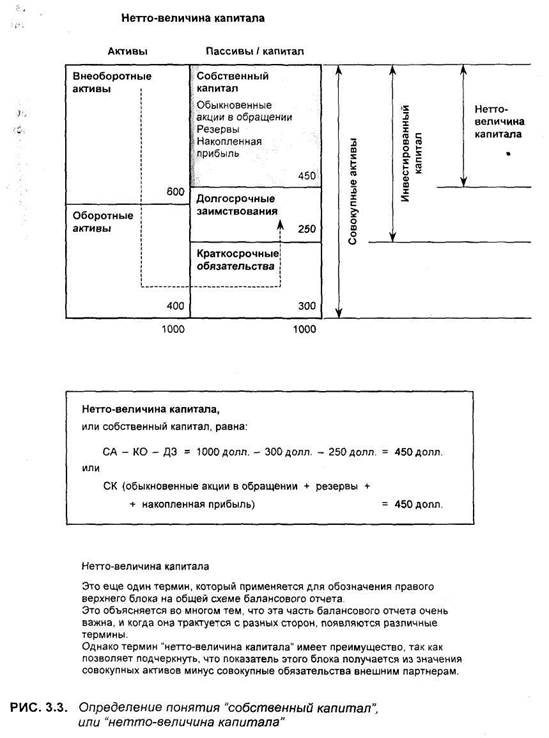

Собственный капитал (СК), или нетто-величина капитала (Н/К)

• обыкновенные акции в обращении;

Соответственно первый способ для определения собственного капитала — это сложение перечисленных трех составляющих, что в результате дает 450 долл. (рис. 3.3).

Чтобы получить другое определение этого же понятия, можно воспользоваться тем же методом, который мы применили для вычисления значения «инвестированного капитала». Для этого нужно сложить величину основного капитала и оборотных активов и вычесть из этой промежуточной суммы значение долгосрочных заимствований и краткосрочных обязательств, и мы получим ту же цифру, что и в первом способе, а именно:

СК = ВА + ОА — КО — ДЗ

450 долл. = 600 долл. + 400 долл. — 300 долл. — 250 долл.

При таком подходе более наглядно видно, каким образом получается показатель в рассматриваемом блоке. Видно, что стоимость, на которую претендуют собственники компании, определяется как сумма стоимостей всех активов минус обязательства перед внешними лицами, как краткосрочные, так и долгосрочные. Это и понятно. Доля акционеров в общей стоимости компании равняется сумме всех активов минус платежи по долгам перед третьими сторонами.

Первый способ определения собственного капитала — это взгляд с точки зрения бухгалтерского учета, где используются данные о выпущенных акциях и накопленных резервах, отражаемые в соответствии с бухгалтерскими правилами и определениями. Однако второй способ более прагматичный: взять стоимость всех активов и вычесть из нее все платежи внешним лицам, а все, что останется, как бы мы это ни называли, означает средства акционеров. Если отраженные в учете балансовые стоимости активов близки к фактическим значениям их стоимостей, при обоих подходах конечный результат будет примерно одинаковым.

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 45

|

Таким образом, степень достоверности показателя собственного капитала полностью зависит от достоверности определения стоимостей активов.

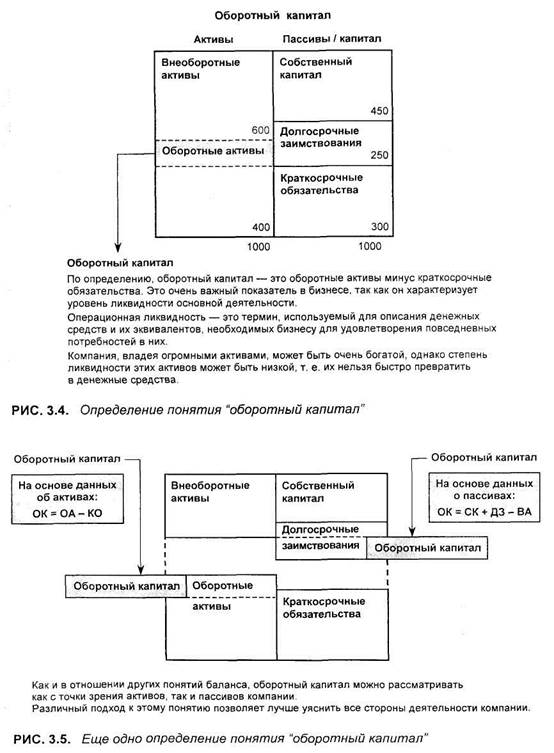

Оборотный капитал (ОК)

Это четвертое и последнее из выбранных нами понятий баланса. Оно раскрывается на рис. 3.4. Этим понятием мы будем очень часто пользоваться при вычислении различных коэффициентов.

Широко распространенный способ определения оборотного капитала:

100 долл. = 400 долл. — 300 долл.

Величина оборотного капитала используется для измерения ликвидности. Под ликвидностью можно понимать степень доступности денежных средств. Следует хорошо понимать, что ликвидность и богатство — это далеко не одно и то же. Так, многие люди и компании очень богаты, однако показатель ликвидности у них низкий.

Это бывает в тех случаях, когда богатство представлено активами, которые трудно в течение короткого времени перевести в денежные средства. Например, фермеры могут владеть большими участками земли, однако в то же время испытывать трудности в получении денег для повседневных операций, т. е. они обладают богатством, но не высокой ликвидностью. То же самое случается и с компаниями. Другими словами, не всегда достаточно иметь много активов, важно, чтобы они позволяли обеспечивать текущие потребности человека или компании.

На рис. 3.5 представлено другое определение оборотного капитала. В этом случае его величина получается на основе показателей, входящих в подраздел «Пассивы» баланса. Видно, что оборотный капитал может быть представлен как

100 долл. = 450 долл. + 250 долл. — 600 долл.

В литературе такое определение оборотного капитала появляется не часто, но оно хорошо помогает понять структуру капитала компании.

Сумма оборотного капитала, которым располагает компания, определяется величиной долгосрочного капитала, которая не была вложена в долгосрочные активы. Когда бизнес возникает и только начинает развиваться, в него вливается долгосрочный капитал собственниками этой компании и из других источников. Но значительная часть средств из

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 47

этих первоначальных инвестиций обычно тратится на приобретение компонентов долгосрочного основного капитала. Однако компания должна оставить достаточно большую часть полученных средств, чтобы иметь возможность обеспечивать повседневные краткосрочные потребности в оборотном капитале. Если все идет нормально, с расширением масштабов деятельности компании ее потребности в таких средствах возрастают. Для их получения у компании имеется только один способ — за счет дополнительных долгосрочных источников, например, в виде нераспределенной прибыли или через выбытие части основного капитала.

Глава 4 Отчет о прибылях

И убытках

Лучшим рецептом обеспечения счастья,

о котором мне приходилось когда-либо слышать,

является получение высокой прибыли.

ДЖЕЙН ОСТИН (1775—1817)

|

| Глава 4. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 51 |

ВВЕДЕНИЕ

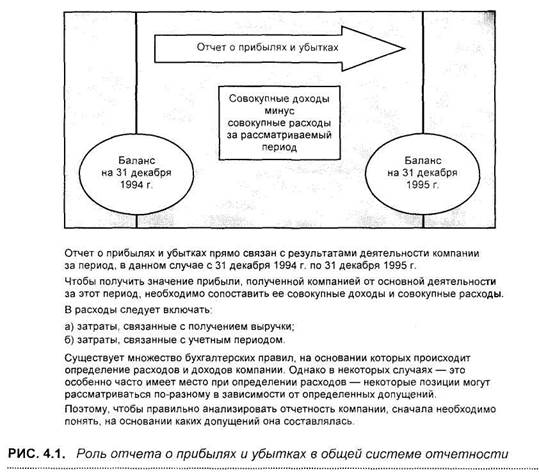

а рис. 4.1 показано место отчета о прибылях и убытках в общей системе отчетности компании. Фактически он является своего рода мостом между балансами начала и конца отчетного периода. Его основное назначение — показать, какие доходы получила за это время компания и каковы были ее расходы.

Разница между этими двумя показателями является прибылью компании от основной или текущей деятельности. Таким образом, это документ, показатели которого очень тесно привязаны к конкретному периоду времени. В бухгалтерском учете существует множество правил, на основании которых вычисляются значения доходов и расходов компании.

Совокупный доход

Под совокупным доходом, или выручкой (total revenue earned), понимаются начисленные компании суммы, и, как правило, никаких проблем с их точным определением не наблюдается.

Однако все становится далеко не таким простым делом, когда речь заходит, скажем, о величине совокупного дохода за второй год, например, при осуществлении проекта строительства, общий срок которого составляет три года. Здесь существуют различные точки зрения на то, что следует включать в этот показатель. Также не все ясно, если речь, например, идет о компании, предоставляющей услуги по инженерно-конструкторским разработкам, которая продает склад. Будут ли денежные средства от этой продажи частью совокупного дохода?

Источник: cyberpedia.su

Средняя сумма инвестированного капитала в балансе строка

Инвестированный капитал-это средства, вложенные в бизнес в течение его жизни акционерами, держателями облигаций и кредиторами. Это может включать неденежные активы, внесенные акционерами, такие как стоимость здания, внесенного акционером в обмен на акции, или стоимость услуг. Оказанных в обмен на акции. Бизнес должен получать доход от вложенного капитала.

Превышающий стоимость этого капитала; в противном случае компания постепенно уничтожает вложенный в нее капитал. Таким образом, инвестированный капитал считается концепцией финансового анализа, а не концепцией бухгалтерского учета.

Расчет инвестированного капитала

Сумма инвестированного капитала не отражается на балансе компании отдельной строкой. Вместо этого сумма должна быть выведена из другой информации. Указанной в бухгалтерской отчетности компании. Расчет инвестированного капитала в соответствии с подходом финансирования составляет:

+ Сумма. Уплаченная за выпущенные акции

+ Сумма. Уплаченная держателями облигаций за выпущенные

облигации+ Прочие средства. Предоставленные кредиторами

+ Обязательства по аренде

– Денежные средства и инвестиции. Не необходимые для поддержки операций

= Инвестированный капитал

Нераспределенная прибыль (прибыль. Полученная предприятием) не включается в расчет инвестированного капитала.

Альтернативный способ получения инвестированного капитала называется операционным подходом. В соответствии с операционным подходом расчет инвестированного капитала осуществляется следующим образом:

+ Чистый оборотный капитал, необходимый для осуществления деятельности

+ Основные средства за вычетом накопленной амортизации

+ Другие активы. Необходимые для деятельности

= Инвестированный капитал

Проблема с любым вариантом формулы заключается в том, что определение того, сколько денежных средств и других активов необходимо для поддержки операций. Является суждением. И поэтому может варьироваться в зависимости от восприятия человека. Создающего измерение. Обычно длительный цикл конвертации денежных средств требует определения большего количества активов.

Необходимых для операций.

Представление инвестированного капитала

Общая сумма инвестированного капитала не указана в одном месте на балансе компании. Вместо этого он разбросан по нескольким счетам, включая долговые обязательства, обязательства по аренде и статьи акционерного капитала.

Пример инвестированного капитала

Если компания продала акции за 5 000 000 долларов, выпустила облигации на 2 000 000 долларов и имеет обязательства по аренде на 200 000 долларов. Ее инвестированный капитал составляет 7 200 000 долларов.

Связанные Курсы

Каждый день мы работаем, чтобы вы росли вместе с нами, как квалифицированные специалисты. Нам очень важно, чтобы каждый клиент остался доволен и узнал для себя что-то новое, несмотря на уровень его квалификации, с котором он поступил к нам.

Источник: finrock.ru

Что такое инвестированный капитал простыми словами: формы инвестирования, риски + формула расчета

Сегодня речь пойдет о том, что грамотно инвестированный капитал не позволит инфляции обесценить сбережения, зато сохранит и приумножит их. Здесь неважно, готов ли инвестор рисковать для быстрого получения дивидендов либо выбрал небольшой, но постоянный доход.

Поскольку изъять вложенные средства из оборота нелегко, важно распланировать управление инвестициями. Я помогу разобраться в аспектах дополнительных источников финансирования, а также самых выгодных способах вложений.

- Что это такое?

- Кто может инвестировать средства

- Сферы деятельности для вложения капитала

- Формы инвестирования

- Риски

- Формула

- Забалансовые резервы

- Забалансовые активы

- Активы, предназначенные для продажи

- Прочий совокупный доход (убыток)

- Списание активов

- Отложенные компенсационные выплаты

- Отложенные налоговые активы и обязательства

- Рентабельность инвестированного капитала (ROIC)

Что это такое?

Общая сумма финансирования, вложенная в основную деятельность компании, называется инвестированным капиталом. Частные лица, предприниматели и предприятия, использующие только собственные средства, ограничивают оборот примерно в 2/3 рентабельности.

Привлекая внешние инвестиции, можно значительно увеличить доходность собственных. Как в России, так и за рубежом для поддержания коммерческой деятельности либо начала бизнеса собственники применяют заемные средства.

Это могут быть краткосрочные или долгосрочные займы от частных лиц, организаций, иностранных инвесторов. Порядок финансирования устанавливается законом, а займы выдаются с соблюдением следующих принципов кредитования:

- возвратности и платности инвестированного капитала;

- срочности и обеспеченности;

- использования только под указанные цели.

Чтобы непомерно высокие займы не привели к поглощению бизнеса, необходимо определить рациональный источник заимствования, а от потери вложений защитит точный расчет рентабельности инвестиций.

Кто может инвестировать средства

Надежность и ликвидность инвестированного капитала характеризуются возвратностью, а также увеличением его реальной стоимости. Инвестировать могут как отечественные, так и иностранные физические лица и организации, среди них:

- Частные инвесторы. Средства вкладываются в производственную сферу либо для решения собственных задач.

- Государственные. Финансируют сферу науки, развитие высоких технологий, военно-промышленный комплекс и другие цели социально-экономического характера.

- Институциональные. Страховые и инвестиционные компании, коммерческие банки, негосударственные пенсионные фонды. Это посредники, аккумулирующие средства частных инвесторов.

Сферы деятельности для вложения капитала

Сферы деятельности для инвестирования условно подразделяются следующим образом, начиная с наименее рискованных:

- банковские вклады и драгоценные металлы;

- паевые инвестиционные фонды, ценные бумаги, деривативы, корпоративные права и другие финансовые инструменты;

- формирование новых навыков у персонала либо руководства;

- капитал, инвестированный в недвижимость и бизнес, интернет-проекты;

- оборудование, механизмы, машины;

- целостные имущественные комплексы, производственные здания и сооружения.

Сфера вложений выбирается исходя из размера инвестированного капитала и целей инвестора.

Формы инвестирования

Кроме деления по форме собственности, уровню риска и срочности, инвестиции распределяются следующим образом:

- реальные, финансовые и нематериальные;

- прямые и косвенные;

- индивидуальные, инвестиционные проекты и портфели инвестиций;

- начальные, экстенсивные, реинвестиции и брутто-инвестиции.

Для надежности инвестированного капитала при существующих ограничениях и рисках важно правильно выбрать форму вложений. Только в этом случае вложения приведут к доходности предприятия и росту качества таких активов, как имущество, репутация либо клиентская база.

Риски

Каждая форма вложений сопряжена с рисками, полностью избавиться от их влияния невозможно. Но можно принять меры и снизить возможных потерь:

- Одновременное применение различных классов активов: разных валют, безрисковых либо с фиксированным доходом снизит системные риски.

- Инвестиции в долгосрочные и среднесрочные проекты, а также диверсификация вкладов минимизирует несистемные риски.

- Спекулятивные риски не страшны для средне- и долгосрочных вложений, в иных ситуациях при управлении инвестированным капиталом необходимо применить анализ изменения цен активов.

Минимизировать риски помогут внимательный выбор объектов, анализ мнений экспертов и аналитиков. Учитывая надежность партнеров, а также выбрав верную стратегию инвестирования, вкладчик обеспечивает рентабельность проекта.

Формула

Перед тем как рассчитать прибыльность инвестированного капитала и доходность объекта по формуле, важно учесть денежные потоки за весь период – это чистые денежные поступления, вложения, налоги, регулярные кредитные выплаты и по заработной плате.

Существует несколько формул коэффициента инвестирования (КИ):

| стр. 1300 + стр. 1400 / стр. 1200 |

| собственный капитал + долгосрочные обязательства / внеоборотные активы |

Если КИ более 1, предприятие признается платежеспособным, если КИ менее 1 – собственных средств недостаточно.

Корректировки

Причина различий между балансовой и рыночной стоимостью компании – невозможность оценить в денежном эквиваленте многие нематериальные активы:

- деловые связи;

- репутацию;

- опыт и навыки сотрудников.

Поэтому для анализа прибыли от инвестированного капитала применяются различные методы. Кроме этого, выполняются корректировки:

- наращенной стоимости средств с учетом индекса инфляции;

- прогнозируемого курса валют;

- рост цен во времени, а также налоговых ставок, сборов и пошлин;

- с учетом содержания забалансовых счетов.

После получения прибыли от инвестированного капитала плательщики налога корректируют показатели на разницу между доходами и расходами. Сумма рассчитывается с учетом участия в деятельности финансирующих компаний.

Различные методики расчета становятся причиной ошибок в показателях организаций. Поэтому предприятия, не применяющие классическую формулу, добавляют к названию определение «скорректированный», например: скорректированный EBIT, EBITDA, OIBDA.

Забалансовые резервы

Учет долгов и ценностей, не принадлежащих компании, выполняется на забалансовых счетах. Здесь отражаются следующие объекты:

- арендованные основные средства, оборудование для монтажа;

- имущество, принятое на ответственное хранение;

- материалы в переработке и на комиссии;

- списанная просроченная задолженность;

- полученные в пользование по договорам.

Инвестированное имущество гарантирует выполнение обязательств по сделкам с контрагентами, но учитывается за пределами баланса.

Забалансовые активы

Любое имущество, которое выступает в качестве залога – транспорт, недвижимость, оборудование либо банковские гарантии – относят к забалансовым активам. В эту категорию входит:

- производственное оборудование, выделенное заказчиком для использования подрядчиком;

- средства, полученные брокером для инвестирования в ценные бумаги либо деньги, вырученные от их продажи;

- гарантии оплаты долгов других компаний или частных лиц.

Крупные инвесторы осуществляют финансовый консалтинг на основе различных схем с применением балансовых и забалансовых счетов.

Активы, предназначенные для продажи

Объекты, удерживаемые для продажи, предполагают реализацию в ближайшее время. Балансовая стоимость этого имущества возмещается после сделки, а не при эксплуатации. Международные стандарты IFRS 5 предполагают, что к данной категории могут быть отнесены и нематериальные либо финансовые активы.

Результаты переоценки имущества и перемещения его из одной категории в категорию «Предназначенные для продажи» отражаются в прибыли либо убытках деятельности текущего периода.

В отношении этих объектов должны выполняться такие условия:

- готовность к немедленной продаже в нынешнем состоянии;

- высокая вероятность быстрого совершения сделки;

- начат активный поиск покупателя и выполнение плана продажи.

Если критерии не соблюдены, имущество не включается в категорию «Для продажи».

Прочий совокупный доход (убыток)

Статьи дохода и расхода, не входящие в состав прибыли или убытка, причисляются к прочим совокупным доходам.

Списание активов

МСФО 10 указывает на то, что инвесторами ежегодно должны пересматриваться критерии контроля в отношении объектов инвестиций. Активы, которые не соответствуют таким параметрам, подлежат списанию.

Отложенные компенсационные выплаты

Из суммарного денежного потока при просчете инвестированного капитала исключаются следующие расходы:

- выплаты кредитов, займов и проценты по ним;

- выплаты дивидендов;

- денежные компенсации, связанные с характером выполняемой работы.

Эти выплаты учитываются при оценке доходности инвестированного капитала.

Отложенные налоговые активы и обязательства

Разные правила признания одинаковых хозяйственных операций в бухгалтерском и налоговом учете – это причина расхождений в расчете прибыли. Она и называется отложенным налоговым активом. Для верных расчетов отложенного налога применяется бухгалтерский метод.

Пример расчета инвестированного капитала

Определение величины инвестиций зависят от структуры бизнеса и особенностей ведения учета. При анализе должен учитываться только оборотный капитал, применяемый для получения прибыли.

При упрощенном подходе не выявляется основная деятельность компании, при этом во внимание принимаются все займы, инвестированные средства и доходы. Таким образом, возможные допущения доходности вложений рассчитываются по формуле ROIC.

Рентабельность инвестированного капитала (ROIC)

Показатель рентабельности вложений определяется по одной из таких формул:

| (чистая прибыль + проценты (1-ставка налога) / (долгосрочные кредиты + собственный капитал) Х 100% |

| (EBIT (1-ставка налога) / (долгосрочные кредиты + собственный капитал) Х 100% |

Другие показатели рентабельности непосредственно влияют на доходность инвестиций.

Заключение

Применение инвестированного капитала в бизнесе имеет положительные и отрицательные стороны. К отрицательным относят меньшую прибыль от активов за счет выплачиваемого ссудного процента и возрастание рисков потери платежеспособности.

Однако, если предприятие использует только собственный капитал, это ограничивает темпы его развития и не дает возможности применить все финансовые возможности для прироста прибыли.

Если статья была вам полезной и помогла разобраться в вопросах, связанных с инвестированным капиталом, не забывайте делиться информацией в соцсетях, а также подписывайтесь на дальнейшие новости.

14 декабря 2019

Частный инвестор, предприниматель и основатель портала fonda.pro

Источник: fonda.pro