Показатель оборачиваемости дебиторской задолженности представляет собой важный коэффициент, который отражает деловую активность предприятия. Он показывает число оборотов дебиторской задолженности за определенный промежуток времени (например, год).

Формула оборачиваемости дебиторской задолженности определяется чаще всего по данным хозяйственного учета:

- Бухгалтерскому балансу организации (форма №1),

- Отчету о финансовых результатах (форма № 2).

Формула оборачиваемости дебиторской задолженности применяется с целью нахождения путей увеличения прибыли предприятия, максимизации показателя рентабельности.

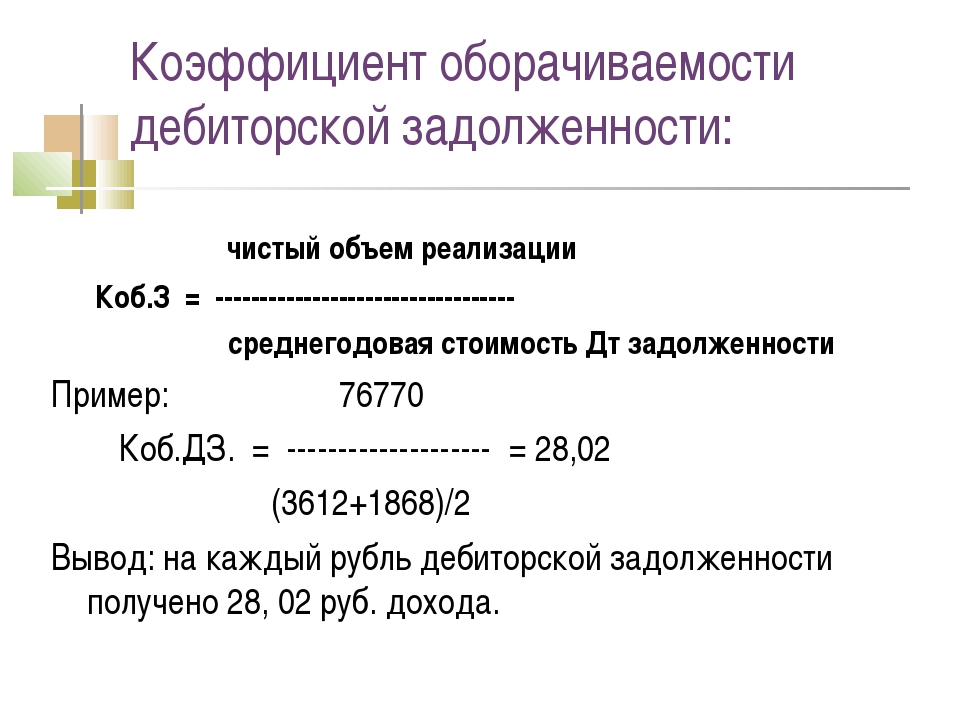

Формула оборачиваемости дебиторской задолженности

Формула оборачиваемости дебиторской задолженности невозможна без данных, которые определены в бухгалтерском балансе (форме 1) и в отчете о финансовых результатах (форме 2).

Общая формулаоборачиваемости дебиторской задолженности представляет собой отношение суммы выручки к среднегодовой сумме дебиторской задолженности:

Как оценивать дебитора? Академия дебиторской задолженности

Одз = Выр/ДЗ

Здесь Одз – показатель оборачиваемости дебиторской задолженности,

В – выручка предприятия за соответствующий период,

ДЗ – сумма дебиторской задолженности (например, среднегодовая, если рассчитывают показатель за год).

Для определения среднегодовой суммы дебиторской задолженности, нужно сложить показатели начала и конца определяемого периода и поделить эту сумму на 2.

Формула оборачиваемости дебиторской задолженности по балансу

Если в формулу оборачиваемости дебиторской задолженности подставить строки бухгалтерской отчетности, то можно получить следующую формулу:

Одз = стр. 2110 / (стр. 1230)

Здесь стр. 2110 – сумма чистого объема реализации (выручки) из бухгалтерского баланса,

Стр. 1230 – сумма дебиторской задолженности из отчета о финансовых результатах.

Среднегодовую сумму дебиторской задолженности по балансу можно рассчитать по следующей формуле:

ДЗсг=(стр. 1230нп + стр. 1230кп)/2

Роль оборачиваемости дебиторской задолженности

Формула оборачиваемости дебиторской задолженности — важный инструмент расчета эффективности работы любого предприятия. Показатель оборачиваемости дебиторской задолженности могут использовать в своей работе следующие сотрудники:

- Директора компании, топ0-менеджеры;

- Руководство отделов продаж,

- Менеджер по продажам,

- Финансовый менеджер и др.

В случае, когда происходит рост значения оборачиваемости дебиторской задолженности, можно говорить о следующих событиях:

- Рост объемов продаж,

- Уменьшение размеров дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности связан напрямуюс финансовой устойчивостью и ликвидностью компании. Чем выше значение показателя оборачиваемости, тем больше ликвидность и устойчивость (и наоборот). Это объясняется тем, что чем быстрее предприятие получит денежные средства за проданную продукцию (оказанные услуги), тем скорее они будут включены в производственный процесс.

17032021 Налоговая новость о НДС при продаже дебиторской задолженности / Sale of receivables

Примеры решения задач

Строка 2110 баланса — 185 000 тыс. руб.,

Строка 1230 (начало года) – 30 800 тыс. руб.,

ДЗср. год. =(1230нп + 1230кп)/2

ДЗ ср. год.=(30 800 +40 200)/2=35 500 тыс. руб.

Одз = строка 2110 / (строка 1230)

Одз = 185 000/35 500=5,21

Стр. 1230 на нач. 1 года – 3 500000 руб.,

Стр. 1230 на кон. 1 года – 4 200000 руб.,

Стр. 1230 на нач. 2 года – 4 200000 руб.,

Стр. 1230 на конец 2 года – 3 600000 руб.,

Стр. 2110 (1 год) — 11 288000 руб.,

ДЗ ср. год. (1 год) = (3500+4200)/2=3850 тыс. руб.

ДЗ ср. год. (2 год) = (4200+3600)/2=3900 тыс. руб.

Одз = 2110 / 1230

Одз (1 год) = 11288/3850=2,93

Одз (2 год) = 11969/3900=3,07

Вывод. Можно сделать вывод, что за второй год дебиторская задолженность выросла, но, не смотря на это, компания работала белее эффективно, что связано с увеличением прибыли.

Источник: ru.solverbook.com

Как работать с дебиторской задолженностью

Дебиторская задолженность — неотъемлемый элемент бизнеса. Сама по себе дебиторка не есть зло, но ее нужно жестко контролировать. Грамотно выстроенный алгоритм управления долгами дебиторов — гарантия финансовой стабильности компании. Расскажем, как это делать.

Что такое дебиторка

Дебиторская задолженность — суммы, которые контрагенты задолжали вашей компании. Например, вы внесли предоплату, а работа еще не выполнена. Вы отгрузили товар, а деньги за него от покупателя еще не пришли.

Виды дебиторки

Дебиторка бывает нормальной и просроченной. Пока срок исполнения обязательств по договору еще не истек, задолженность считается нормальной. Если договорной срок уже вышел, а деньги, товары или услуги от контрагента так и не поступили, задолженность становится просроченной.

В бухгалтерском и налоговом учете просроченную задолженность также разделяют на сомнительную и безнадежную. Сомнительная — это просроченная задолженность, которая не обеспечена залогом, поручительством или банковской гарантией. Просроченная задолженность, которую взыскать невозможно, — безнадежная.

Чтобы эффективно управлять долгами, важно ввести более глубокую градацию просроченной задолженности. Одинаковый подход к клиенту, который опоздал с платежом на три дня, и клиенту, который не платит уже полгода, снизит вероятность вернуть долг.

Как работать с дебиторкой

В алгоритме управления надо четко распределить ответственность сотрудников на всех этапах работы с контрагентами. Каждый этап должен быть ограничен по времени, а функции сотрудников не должны дублироваться.

→ Если задолженность нормальная

Управление нормальной задолженностью обычно не выходит за рамки отдела продаж. Например, по условию договора заказчик должен оплатить работу в течение десяти дней с момента подписания акта приема-передачи. Ответственный сотрудник — менеджер. Пока что его обязанность — позвонить клиенту за три дня до истечения срока и напомнить об оплате.

→ Если просрочка до 30 дней

В период кризиса многие компании столкнулись с финансовыми проблемами. Часто ваш должник помнит об обязательствах, но по объективным причинам не может выполнить условия сделки в договорные сроки. Задача кредитора — постоянный контакт с должником, совместный поиск оптимального решения проблемы.

Можно предоставить рассрочку. Клиент оформляет гарантийное письмо и прикладывает к нему график платежей.

Можно сделать взаимозачет. Если есть взаимные обязательства, когда ваша компания должна клиенту за товар, работы или услуги, можно провести взаимозачет требований.

В сложные времена идти на уступки постоянным контрагентам выгодно. Это оптимальный способ сохранить ядро клиентской базы, обеспечить себе репутацию надежного партнера. Фундамент доверительных отношений, который вы заложите сейчас, сработает в вашу пользу после кризиса.

Что делать при просрочке платежа до 30 дней

Ежедневные звонки с напоминанием об оплате, выяснение причин просрочки

Руководитель отдела продаж

Прекращение отгрузок, приостановка выполнения работ, оказания услуг в адрес клиента.

Письменное требование об уплате долга с напоминанием, что в случае невыполнения обязательств клиенту будут начислены штрафы. Личная встреча с руководством должника. Согласование графика погашения задолженности.

→ Если просрочка от 30 до 60 дней

Если долг так и не вернули, нужно направить клиенту досудебную претензию. В ней указывают суть претензии, полную сумму долга с учетом штрафов и неустоек, срок погашения задолженности. К претензии следует приложить расчет штрафных сумм и копии первичных документов: договор, накладные, счета-фактуры, акты.

Если дело дойдет до суда, кредитору потребуется доказательство, что претензия была вручена должнику. Поэтому лучше отправлять документ через курьерскую службу или ценным письмом с описью вложения.

Обычно претензию отправляют по истечении 30 дней с конечной даты просрочки платежа, если иной порядок не прописан в договоре.

Что делать при просрочке платежа от 30 до 60 дней

Начисление штрафных санкций по договору.

Отправка претензии в адрес должника курьерской службой.

→ Если просрочка более 60 дней

Что делать, если финансовое положение должника не позволяет целиком погасить долг, а его бизнес близок к краху? Нужно просчитать все альтернативные варианты. Что выгоднее для компании? Идти на судебное разбирательство или попытаться быстро вернуть хотя бы часть средств?

Есть варианты мирного решения вопроса.

Прощение части долга

Например, клиенту можно простить часть долга при условии, что остаток он выплатит деньгами или имуществом. Скажем, поставщик отгрузил покупателю товар на 200 тысяч рублей. Себестоимость этой партии товара составляет 100 тысяч рублей. У покупателя возникли серьезные финансовые проблемы. Стороны начали переговоры и решили, что покупатель заплатит 60% от суммы долга — 120 тысяч рублей, а остальные 40% поставщик ему простит.

Продажа долга

Другой вариант — продажа дебиторской задолженности по договору цессии, если договор между сторонами не запрещает передачу долга третьему лицу. Та же ситуация: заказчик должен исполнителю 200 тысяч рублей. Денег у заказчика нет и он не может погасить свой долг даже частично. Но у заказчика тоже есть клиент, который задолжал ему 200 тысяч рублей.

Исполнитель продает долг своего заказчика клиенту заказчика за 150 тысяч рублей. В результате исполнителю удается вернуть 150 тысяч рублей. Клиент проводит зачет требований с заказчиком по документам на 200 тысяч рублей и экономит 50 тысяч рублей.

Если альтернативные варианты не подходят, пора подавать иск в суд.

Что делать при просрочке платежа более 60 дней

Повторная личная встреча с руководством должника, совместный поиск решения по погашению долга.

Источник: www.seeneco.com

АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Основная цель анализа дебиторской задолженности — поиск путей ускорения ее оборачиваемости, выявление размеров и оценка динамики неоправданной задолженности, причин ее возникновения или роста.

Внешний анализ состояния расчетов с дебиторами базируется на данных форм № 1 и № 5 бухгалтерской (финансовой) отчетности. Для внутреннего анализа привлекаются данные первичного и аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.

Анализ дебиторской задолженности включает в себя следующие основные этапы.

1. Оценка уровня дебиторской задолженности организации и анализ его динамики, а также структурной динамики. На этом этапе анализа оценивается уровень дебиторской задолженности организации и его динамика в предшествующих периодах, а также структурная динамика на основе определения коэффициента отвлечения оборотных средств в дебиторскую задолженность.

Доля дебиторской задолженности в общем объеме оборотных активов определяется по следующей формуле:

2. Анализ состава и структуры дебиторской задолженности. На данном этапе анализируется состав дебиторской задолженности в разрезе сроков ее возникновения, групп покупателей и заказчиков; видов дебиторской задолженности по степени надежности; просроченной задолженности; по другим критериям. При этом выбор критерия для группировки может быть обусловлен целями проводимого анализа, спецификой деятельности предприятия, предварительно диагностированными проблемами и др. Анализ структуры дебиторской задолженности предполагает определение доли каждой из указанных групп в общей сумме дебиторской задолженности предприятия.

Так, структурирование дебиторской задолженности путем проведения ее сквозного анализа по срокам возникновения предоставляет возможность оценки возможных неплатежей. В соответствии с данным методом все счета покупателей и заказчиков необходимо классифицировать по срокам возникновения дебиторской задолженности. Возможные варианты структурирования при этом следующие: от 0 до 45 дней; от 45 до 90 дней; свыше 90 дней; либо: срок погашения еще не наступал; просроченная задолженность до 30 дней; просроченная задолженность от 31 дня до 60 дней; просроченная задолженность от 61 до 90 дней; просроченная задолженность более чем на 90 дней.

Доля сомнительной задолженности в общем объеме дебиторской задолженности определяется следующим образом:

Доля сомнительных (безнадежных) долгов находится в прямой зависимости от продолжительности периода, в течение которого дебитор обязуется погасить свою задолженность.

Рассмотрим пример анализа состава и структуры дебиторской задолженности в табл.8.13.

Состав и структура дебиторской задолженности

Виды дебиторской задолженности

На начало периода

На конец периода

Изменение за период

Расчеты с дебиторами, всего, в том числе:

С покупателями и заказчиками

По векселям полученным

По авансам выданным

С прочими дебиторами

Оборотные активы — всего:

Доля дебиторской задолженности в оборотных активах предприятия, %

Анализ динамики дебиторской задолженности позволил установить, что ее увеличение произошло практически по всем видам расчетов, кроме векселей полученных. Как видно из расчетов в табл. 8.12, дебиторская задолженность выросла за анализируемый период на 28 999 тыс. руб., или на 15,3%. Наибольший удельный вес в общей сумме дебиторской задолженности занимает задолженность покупателей и заказчиков, причем за рассматриваемый период она увеличилась на 69,34% и составила 185 631 тыс. руб. Одновременно произошло увеличение размера выданных авансов на 2601 тыс. руб., или на 36,05%, и прочих дебиторов на 492 тыс. руб., или на 2,18% с одновременным снижением удельного веса последних в общей сумме дебиторской задолженности с 11,93 до 10,57%.

Просроченная дебиторская задолженность в анализируемом периоде возросла на 49 тыс. руб. или на 2,28% с одновременным уменьшением ее доли в общем объеме дебиторов с 1,13 до 1%. Вообще показатель доли просроченной (сомнительной) дебиторской задолженности в ее общем объеме характеризует «качество» дебиторской задолженности. Наличие просроченной (сомнительной) дебиторской задолженности свидетельствует о нерациональной политике организации по предоставлению отсрочки в расчетах с покупателями, создает реальную угрозу потери платежеспособности самого предприятия-кредитора и ухудшает ликвидность его баланса. Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения.

За рассматриваемый период произошло снижение доли дебиторской задолженности в общем объеме оборотных активов предприятия на 8,9 процентных пункта, что свидетельствует о повышении мобильности структуры имущества предприятия.

Анализ дебиторской задолженности по срокам возникновения позволяет предприятию осуществить следующее:

• разработать оптимальную политику управления дебиторской задолженностью и в том числе отсрочки платежа; • более точно прогнозировать поступление денежных средств; • выявить направления взыскания задолженности и наметить соответствующие меры (способы) такого взыскания; • получить представление о «качестве» дебиторской задолженности; • создать резервы по сомнительным долгам.

Рассмотрим пример анализа дебиторской задолженности по срокам возникновения (табл. 8.14).

Анализ дебиторской задолженности по срокам возникновения,

конец отчетного перио- да, тыс. руб.

Срок возникновения дебиторской задолженности

От 30 до 60 дней

От 60 до 90 дней

От 90 до 180 дней

От 180 дней до 1 года

Расчеты с дебиторами, всего, в том числе:

С покупателями и заказчиками

По векселям полученным

По авансам выданным

С прочими дебиторами

Попутно заметим, что такой анализ можно проводить в разрезе как видов дебиторской задолженности, так и конкретных покупателей и заказчиков, месяцев и кварталов отчетного периода (года) и др.

Между тем анализ дебиторской задолженности предприятия по срокам ее возникновения на конец отчетного периода, проведенный по данным табл. 8.13, показывает, что 75,4% задолженности должно быть погашено в течение 30 дней, 12,7% — в течение 60 дней, 4,4% — в течение 90 дней, 2,8% — в течение 180 дней, 4,7% — в течение года. Таким образом, кредиты, предоставленные покупателям и заказчикам более чем на 30 дней, составляют 52 637 тыс. руб. (28,4% общей суммы дебиторской задолженности). Если при этом предположить, что клиентами (покупателями, заказчиками) нашего предприятия являются розничные продавцы, которые в основном покупают продукцию под конкретного конечного покупателя и не формируют у себя ее запасов, то предоставление отсрочки платежа более чем на 30 дней на общих основаниях можно считать нецелесообразным, так как большую часть времени такой отсрочки деньги работают в интересах покупателя (заказчика), а предприятие несет потери от инфляционного обесценения и отсутствия прибыли на вложенный капитал.

3. Определение среднего периода инкассации дебиторской задолженности и количества ее оборотов в рассматриваемом периоде. Средний период инкассации дебиторской задолженности отражает среднее количество дней, необходимое для ее возврата, и характеризует по сути роль данного показателя в продолжительности финансового и операционного циклов предприятия. Количество оборотов дебиторской задолженности характеризует, в свою очередь, скорость обращения инвестированных в нее средств.

Показатель среднего периода инкассации дебиторской задолженности (периода оборота дебиторской задолженности в днях) определяется по следующей формуле:

где ДЗ — средний остаток дебиторской задолженности организации в анализируемом периоде, руб.; ВР — выручка от продажи (нетто), полученная на условиях последующей оплаты за анализируемый период, руб.; П — длительность анализируемого периода, в днях.

Попутно заметим, чем продолжительнее период погашения задолженности, тем выше риск ее непогашения.

Наряду с показателем среднего периода инкассации дебиторской задолженности организации можно рассчитать коэффициент оборачиваемости, который показывает,сколько раз дебиторская задолженность образуется в течение изучаемого периода, и характеризует скорость, с которой последняя будет превращена в денежные средства:

Если при расчете коэффициента оборачиваемости дебиторской задолженности выручка от реализации определяется по моменту перехода права собственности, то увеличение данного показателя означает сокращение продаж в кредит; его снижение свидетельствует об увеличении объема предоставляемого кредита. При этом в обоих случаях средняя дебиторская задолженность определяется по данным бухгалтерского баланса как среднеарифметическая величина дебиторской задолженности на начало (ДЗн) и конец (ДЗк) анализируемого периода:

Если в течение года величина выручки от продажи значительно изменялась по месяцам, то применяют уточненный способ расчета средней величины дебиторской задолженности, основанный на ежемесячных данных:

где ДЗя — величина дебиторской задолженности на конец л-го месяца.

Показатели оборачиваемости дебиторской задолженности следует сравнивать за ряд периодов или со средними показателями по отрасли, с условиями договоров. Сокращение сроков погашения платежей приводит к ускорению оборачиваемости капитала. Сумма высвобожденных (-) или привлеченных (+) средств в оборот организации в результате изменения оборачиваемости дебиторской задолженности определяется следующей формулой:

где ПИдз1 и ПИдз0 — период оборота дебиторской задолженности соответственно отчетного и предыдущего (базового) периода.

- 4. Анализ влияния дебиторской задолженности на продолжительность финансового цикла.

- 5. Сравнительный анализ дебиторской и кредиторской задолженности. Здесь анализируется, прежде всего, соотношение дебиторской и кредиторской задолженности. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости организации, делает необходимым для погашения возникающей кредиторской задолженности привлечение дополнительных источников финансирования.

Но в то же время для финансового положения организации важно, чтобы дебиторская задолженность в значительной степени не превышала кредиторскую. Если же балансовые остатки дебиторской задолженности превышают остатки кредиторской задолженности, это может быть следствием следующих обстоятельств:

- а) период оборачиваемости дебиторской задолженности превосходит период оборачиваемости кредиторской задолженности, т.е. дебиторы платят реже, нежели сама организация должна платить кредиторам;

- б) в составе дебиторской задолженности имеется значительная доля просроченной задолженности, тогда как просроченная кредиторская задолженность намного меньше либо вообще отсутствует.

Между тем сам по себе факт превышения дебиторской задолженности над кредиторской способствует при определенных условиях росту платежеспособности предприятия, вызывая при этом необходимость увеличения потребности в собственных оборотных средствах.

Таким образом, рациональное соотношение дебиторской и кредиторской задолженности на предприятии не представляется однозначным и простым, и требует дополнительного анализа.

Сам же коэффициент соотношения между дебиторской и кредиторской задолженностью рассчитывается следующим образом:

где ДЗ и КЗ — соответственно средние значения дебиторской и кредиторской задолженности за расчетный период.

Кроме этого, на данном этапе анализа производится сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности. При этом более низкая скорость обращения кредиторской задолженности может рассматриваться как положительное явление, поскольку обеспечивает дополнительный приток денежных средств, но только в том случае, если невелика доля просроченных платежей.

Методика определения показателей оборачиваемости кредиторской задолженности аналогична методике определения оборачиваемости дебиторской задолженности. Попутно заметим, что расчет показателей оборачиваемости кредиторской задолженности может быть основан не только на показателе выручки, но и на показателях себестоимости проданной продукции, показателях дебетового и кредитового оборотов по счетам кредиторской задолженности за анализируемый период.

Вообще расчет показателей оборачиваемости кредиторской задолженности (коэффициента оборачиваемости и периода оборачиваемости) должен быть основан на соотнесении данных о закупках и величины кредиторской задолженности. Но поскольку информация о закупках в отчетности отсутствует, то при проведении внешнего анализа может быть использована величина себестоимости реализованной (проданной) продукции.

Наконец, по итогам сравнительного анализа делаются следующие рекомендации: по оптимальному соотношению между кредиторской и дебиторской задолженностью; по контролю за состоянием расчетов по просроченным задолженностям; по расширению системы авансовых платежей; по необходимости своевременного выявления недопустимых видов дебиторской и кредиторской задолженности (просроченная задолженность поставщикам, в бюджет и др.; товары отгруженные, не оплаченные в срок, поставщики и покупатели по претензиям и др.).

Рассмотрим пример сравнительного анализа оборачиваемости дебиторской и кредиторской задолженности в табл. 8.15.

Анализ оборачиваемости дебиторской и кредиторской задолженности, тыс. руб.

Источник: studref.com