Статья 230 Налогового кодекса РФ (абз.3 п. 2) устанавливает сроки сдачи отчетов по форме 6 НДФЛ. Налоговые агенты, к которым относятся организации и индивидуальные предприниматели, осуществляющие выплаты физическим лицам в соответствии с действующим законодательством, отчитываются за I квартал, полугодие, 9 месяцев и год. Срок, в течение которого необходимо отчитаться – один месяц после отчетного периода, за год – не позднее 1 марта следующего года.

Сроки, до которых необходимо сдавать отчет:

- 01 марта — за 2021 год

- 04 мая – за I квартал 2022 года (30 апреля -выходной день и последующие праздничные, поэтому срок переносится);

- 1 августа– за полугодие (31 июля-выходной день, поэтому срок переносится) ;

- 31 октября – за 9 месяцев ;

- 01 марта 2023 года – за 2022 год.

Следует иметь ввиду, что если последний день срока сдачи отчетности выпадает на выходной или нерабочий праздничный день, сдать отчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

Отчетность за 2 квартал 2022 года — 06.07.2022

6 НДФЛ за 4 квартал 2022 года — сроки сдачи

Последний срок сдачи 6 НДФЛ за 4 квартал 2022 года — 01 марта 2023 года .

Срок сдачи не зависит от того, в каком виде предоставляется расчет — в электронном виде или на бумаге.

Следует отметить. что подавать расчет надлежит:

Представлять форму в свою инспекцию необходимо налоговым агентам, если они выдавали людям, не имеющим предпринимательского статуса, вознаграждения в денежной либо иной, то есть натуральной форме. К числу таких агентов могут относиться: юридические лица; подразделения организаций; индивидуальные предприниматели; частнопрактикующие лица, в том числе адвокаты, частные нотариусы и т.д.

В случае не предоставления отчетности в срок налоговая инспекция наложит штрафные санкции.

Штрафы за непредставление отчета в срок.

Главбух должен знать, что если в срок не сдать 6 НДФЛ, то организация (или ИП) будут оштрафованы на 1000 руб. за каждый полный или неполный месяц задержки. Эта норма предусмотрена в п. 1.2 статьи 125.

В случае не представления расчёта в течении 10 дней после установленного срока могут быть применены дополнительные санкции — налоговая инспекция имеет право приостановить операции по банковским счетам.

За допущенные ошибки в отчетности штраф будет наложен на основании статьи 126.1 Налогового кодекса РФ. Размер штрафа составляет 500 руб. Штраф полагается только за ошибки в доходах и суммах налога. За ошибку в форме, допущенную в адресе компании, санкций последовать не должно. Штраф не может быть наложен на тех, кто самостоятельно выявит ошибки в документе и своевременно представит в налоговую уточнённый документ до момента, когда налоговики обнаружат недостоверную информацию.

Надо ли сдавать нулевую форму 6 НДФЛ?

Нулевую форму 6 НДФЛ сдавать не требуется. Это следует из письма ФНС РФ от 23.03.2016 № БС-4-11/4958.

Компании и индивидуальные предприниматели обязаны сдавать расчет только в тех случаях, когда они являются налоговыми агентами — в случае выплат доходов работникам (в соответствии со ст. 226 НК РФ).

Заполнение декларации ИП РБ по подоходному налогу 20% за 2 квартал 2023 г.

Сдачи формы не требуется в случаях:

- В штате нет сотрудников вообще.

- В штате есть сотрудники, но выплаты в отчётном периоде им не производились.

- Отсутствует хозяйственно-финансовая деятельность.

Источник: www.yourbuhg.ru

Сроки сдачи формы 6-НДФЛ за 2 квартал 2023 года

Сдача 6-НДФЛ за 2 квартал 2023 года осуществляется в новый срок. Расскажем кратко в нашей статье, что собой представляет данный отчет, а более подробно остановимся на сроках 6-НДФЛ за 2 квартал 2023 года и неприятных последствиях, связанных с опозданием и несдачей расчета.

Вам помогут документы и бланки:

- Каково предназначение отчета 6-НДФЛ?

- Когда надлежит отправить расчет налоговикам?

- Какая ответственность наступает в случае непредставления расчета в закрепленные законом сроки?

- Итоги

Каково предназначение отчета 6-НДФЛ?

Каждый раз, выплачивая зарплату своим работникам или производя любые другие выплаты физлицам, хозсубъекту (организации или ИП) необходимо исчислить НДФЛ и перечислить его в госказну. Отчетом о расчете сумм подоходного налога, исчисленных и удержанных налоговым агентом с доходов, выплачиваемых им в пользу физлиц, как раз и выступает форма 6-НДФЛ. Она подлежит отправке налоговикам по окончании каждого квартала (отчетного периода).

Обозначенный отчет состоит из следующих элементов:

- Титульного листа: здесь отображаются основные сведения о налоговом агенте.

- Разделе 1: здесь приводятся сведения о сроках перечисления удержанного налога.

- Разделе 2: здесь нарастающим итогом указываются данные о доходах физлиц, вычетах, удержанном и не удержанном налоге.

Пошаговую инструкцию с правилами заполнения 6-НДФЛ за полугодие см. в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Предназначение 6-НДФЛ состоит в усилении контроля со стороны налоговиков за правильностью исчисления сумм подоходного налога и своевременностью его перечисления в российскую бюджетную систему.

Когда надлежит отправить расчет налоговикам?

С 2023 года в общем случае экономический субъект должен отправить указанный отчет до 25 числа месяца, следующего за отчетным периодом (1 квартал, полугодие, 9 месяцев). При сдаче за год уложиться нужно до 25 февраля следующего года.

НЕОБХОДИМО ПОМНИТЬ! При попадании крайнего срока сдачи любой налоговой отчетности на выходной или праздник он отодвигается на ближайший следующий будний день. Эта норма закона действительна и для 6-НДФЛ.

Таким образом, последний срок сдачи 6-НДФЛ за 2 квартал 2023 года определен как 25 июля текущего года. Это рабочий день, поэтому без переносов.

О том, как внести исправления в уже сданный отчет и что будет, если налоговики обнаружат ошибку раньше налогового агента, можно узнать из этой статьи.

Какая ответственность наступает в случае непредставления расчета в закрепленные законом сроки?

Если просрочить сдачу отчета 6-НДФЛ или вообще забыть про него, то можно нарваться на серьезные неприятности. Так, ст. 126 (п. 1.2) Налогового кодекса закрепляет за контролерами право взыскать с налогового агента штраф 1000 руб. за каждый полный или неполный месяц просрочки расчета.

А при непредставлении 6-НДФЛ по истечении 20 дней с установленной даты его сдачи (в нашем случае это 25 июля) инспекторы могут заблокировать банковский счет хозяйствующего субъекта — это вытекает из норм п. 3.2 ст. 76 НК РФ. Блокировка счета чревата уже более серьезными проблемами: невозможностью в срок рассчитаться с персоналом по заработной плате или контрагентами за поставляемую продукцию и срывами уже установленных сроков.

Таким образом, во избежание указанных негативных последствий налоговому агенту необходимо приложить все усилия, чтобы отчет попал к налоговым инспекторам своевременно.

Какие штрафы предусмотрены за ошибки и недостоверные сведения в 6-НДФЛ, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Итоги

Расчет 6-НДФЛ подается ежеквартально. За второй квартал 2023 года надо успеть передать его налоговикам до 25.07.2023. При задержке в сдаче или непредставлении отчета налоговики накажут провинившегося налогового агента путем наложения штрафа или блокировки расчетного счета.

Источник: nalog-nalog.ru

Срок сдачи декларации 6-НДФЛ за 2 квартал 2023 года

Для ИП и организаций с наёмными работниками подходит дата отправки отчёта за удержанный и уплаченный НДФЛ в первом полугодии 2023 года. Форма 6-НДФЛ с 2023 года существенно изменилась в связи с изменением механизма и сроков уплаты налога. У бухгалтеров могут возникнуть вопросы по правильному оформлению и срокам предоставления декларации. Специально для них мы подготовили пример корректного заполнения отчёта 6-НДФЛ за 2 квартал 2023 года.

Оглавление Скрыть

- Когда сдавать декларацию 6-НДФЛ за 2 квартал 2023 года

- Образец заполнения

- Нужно ли подавать нулевой 6-НДФЛ за 2 квартал 2023

- Ответственность и штрафы

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Когда сдавать декларацию 6-НДФЛ за 2 квартал 2023 года

Нормативный срок сдачи отчёта 6-НДФЛ — не позднее 25-го числа месяца, следующего за отчётным кварталом (п.2 статьи 230 НК РФ). Так как 25 июля 2023 года приходится на рабочий день, срок не переносится.

Декларацию 6-НДФЛ подают индивидуальные предприниматели или юридические лица, которые в отчётном периоде осуществляли выплаты своим работникам, иным физическим лицам по гражданско-правовым договорам или договорам дарения. При этом НДФЛ должен быть удержан и перечислен в бюджет.

Образец заполнения

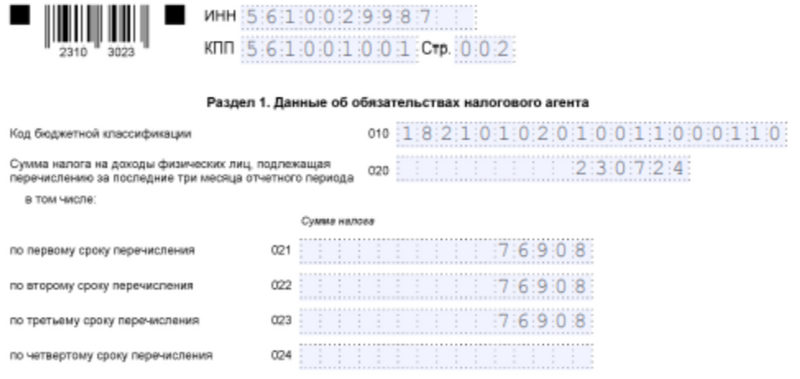

- раздел 1: НДФЛ к удержанию и уплате за последние три срока перечисления (в полугодовом отчёте — с 23 марта по 22 апреля, с 23 апреля по 22 мая, с 23 мая по 22 июня;

- раздел 2: НДФЛ исчисленный, удержанный и возвращённый с начала года (с 1 января по 30 июня 2023 года).

Разберём пример заполнения декларации 6-НДФЛ за 1 полугодие 2023 года.

В ООО «Дельта», г.Москва, трудятся 12 работников. У всех фиксированная сумма окладов — 50 тысяч рублей в месяц. У 3 работников есть вычеты на 2 детей по 2,8 тысяч рублей. Таким образом, в месяц общая сумма дохода составляет 600 тысяч рублей (50 тысяч рублей х 12), НДФЛ удерживается в размере 76,908 тысяч рублей (600 тысяч рублей — (2,8 тысяч рублей х 3)) х 13%). Заработная плата перечисляется двумя платежами: 28 числа текущего месяца — аванс (50%), 12 числа следующего месяца — окончательный расчёт.

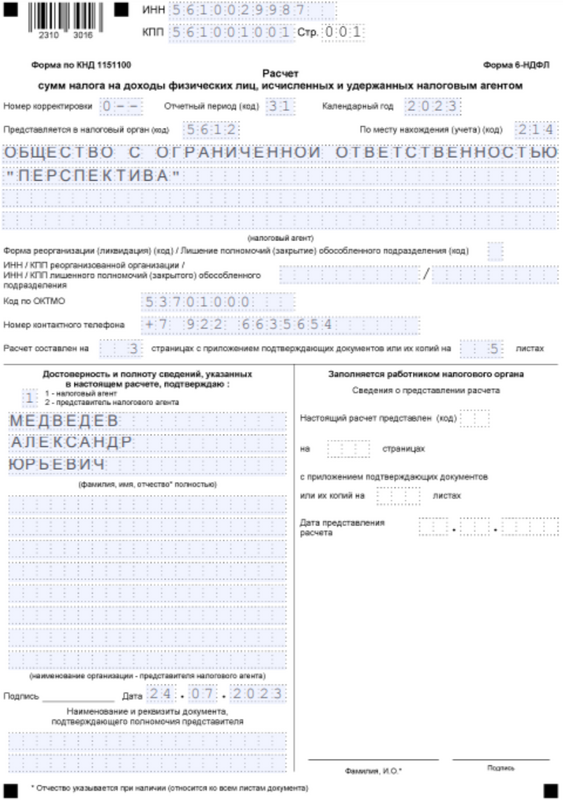

6-НДФЛ (1)

При оформлении титульного листа нужно поставить код отчётного периода:

- 21 — 1 квартал;

- 31 — полугодие;

- 33 — 9 месяцев;

- 34 — год.

И код учёта по месту нахождения налогового агента, например:

- 120 — по месту жительства индивидуального предпринимателя;

- 214 — по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком.

6-НДФЛ (2)

- строка 010 — КБК устанавливается отдельно на каждую ставку НДФЛ. Числовые значения КБК представлены на сайте ФНС;

- строка 020 равна сумме строк 021-024;

- строки 021-0241 показывают суммы налогов к уплате согласно сроку перечисления/

6-НДФЛ (3)

На каждую ставку НДФЛ делается отдельный раздел 2. Например, при выплате налога с выигрышей по лотерее, проводимой в рекламных целях по ставке 35% или при превышении суммы дохода работника 5 миллионов рублей в течение года (ставка 15%).

- строка 110 — указывается общий начисленный доход по всем работникам за полугодие;

- строки 111-113 поясняют строку 110 — приводятся данные по выплатам в виде дивидендов, по трудовым и гражданско-правовым договорам;

- строка 115 — в т.ч. по высококвалифицированным специалистам из строк 112 и 113;

- строка 120 — количество работников, получивших доход;

- строка 121 — в т.ч. по высококвалифицированным специалистам из строки 120;

- строка 130 — итоговая сумма применённых за полугодие вычетов;

- строка 140 — исчисленный НДФЛ с разницы строк 110 и 130;

- строка 141 — отражается налог с дивидендов из строки 111;

- строка 142 — в т.ч. по высококвалифицированным специалистам из строки 115;

- строка 150 — фиксированный авансовый платеж — если есть иностранные работники на патенте;

- строка 155 — сумма налога на прибыль, подлежащая зачёту;

- строка 160 — фактически удержанный налог в период с 1 января по 30 июня;

- строка 170 — сумма НДФЛ, которую работодатель не смог удержать по какой-то причине;

- строка 180 — сумма излишне удержанного НДФЛ;

- строка 190 — сумма НДФЛ, которую работодатель вернул работникам в течение 6 месяцев.

Нужно ли подавать нулевой 6-НДФЛ за 2 квартал 2023

Если с начала года хотя бы в одном месяце были выплаты по трудовым или гражданско-правовым договорам, отчёт 6-НДФЛ за 2 квартал (полугодие) сдавать нужно.

Декларация не оформляется только в том случае, если в период с 1 января по 30 июня 2023 года не было ни одного платежа по заработной плате, отпускным, больничным, и вознаграждения физическим лицам по договорам ГПХ не перечислялись. Нулевой 6-НДФЛ не подаётся, если работодатель подаст в ИФНС письмо в произвольной форме с указанием, что не обязан сдавать нулевой 6-НДФЛ.

Представим ситуацию, что работодатель сдал отчёт 6-НДФЛ в 1 квартале, но во втором квартале приостановил свою деятельность и работников отправил в неоплачиваемый административный отпуск. В этом случае он не заполняет раздел 1 (ставит прочерки в строках), а показатели раздела 2 не меняет, оставляет их такими же, что и в отчёте за первый квартал 2023 года.

Ответственность и штрафы

Налоговым кодексом РФ предусмотрены штрафные санкции за неправильные данные в отчёте 6-НДФЛ и нарушение сроков и формы его сдачи.

Декларацию можно подавать в бумажном и в электронном виде, если число лиц с которых удержан НДФЛ не превышает 10 человек. Если их количество больше 10 , то только в электронном виде, через каналы телекоммуникационной связи.

Получатель декларации 6-НДФЛ — инспекция ФНС в которой зарегистрирован работодатель-налоговый агент.

За ошибки в 6-НДФЛ

Согласно статье 126.1 НК РФ налоговому агенту грозит штраф в размере 500 рублей за каждый отчёт, в котором содержится недостоверная информация. Этого штрафа можно избежать, если налоговый агент нашёл и исправил ошибки самостоятельно до того как налоговая инспекция их обнаружила.

В этом случае ему нужно отправить в ИФНС уточнённый расчёт декларации 6-НДФЛ.

За несдачу 6-НДФЛ за 2 квартал

ИП или организация с работниками несут ответственность за несдачу или несвоевременную сдачу декларации 6-НДФЛ в сумме 1000 рублей за каждый полный или неполный месяц просрочки (п.1.2. статьи 126 НК РФ). Штраф будет один и тот же за задержку с отправкой отчёта в 1 день или в 30 дней.

У налоговой инспекции есть право заблокировать счёт работодателя если просрочка составит 20 и более дней (действует с 1 июля 2021 года).

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Источник: www.moedelo.org