К какой амортизационной группе отнести диван в 2022 году

Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость. Амортизация производится на всем периоде их полезного использования. В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам.

Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2022 года). Расшифровка групп имеется в ОКОФ. Амортизационные группы основных средств 2022: таблица Все имущество делится на десять амортизационных групп основных средств в 2022 году. Таблица поможет определить, к какой группе амортизации отнести объект.

Если компания приобрела основное средство, она должна начислять на него амортизацию в налоговом и бухгалтерском учете. А чтобы начислять амортизацию, нужно знать срок его полезного использования. Для этого потребуется определить, к какой амортизационной группе основных средств в 2022 году относится объект. Как это сделать, расскажем далее.

Как выбрать стильный диван?

К какой амортизационной группе отнести ноутбук

Если у вас в учете появилось новое основное средство с наименованием «ноутбук» или «нетбук», срок его использования вы должны установить в пределах от 25 до 36 месяцев включительно. Установив другой срок полезного использования, вы допустите ошибку, которая приведет к неправильному расчету налога на прибыль.

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

ОКОФ 2022

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Общероссийский классификатор основных фондов был изменен в последний раз 12 мая 2022 года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января 2022 года. Все изменения применяются в 2022 году, мы учли поправки в нашей статье. Изменения внесены постановлением Правительства от 28.04.2022 № 526.

К какой амортизационной группе относится мебель

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст. 258 НК РФ).

Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Наполнение дивана. Почему одни со временем проседают, а другие нет ?

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Рекомендуем прочесть: Какая вредность у электриков

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н).

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной?

И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

К какой амортизационной группе отнести диван в 2022 году

Классификация ОС согласно ОКОФ: ОС Группа Срок службы, годы Куда относится ККТ IV 5 – 7 Счетные машины, кассовые билетные аппараты Кондиционер III 3 — 5 Бытовые кондиционеры, электровоздухоохладители Кофемашина Электрокофеварки, электрочайники, электросамовары Поломоечная машина Электрополомойки Жалюзи Швейные текстильные изделия (кроме одежды) Увлажнитель воздуха Увлажнители воздуха Алгоритм установления Для правильного отнесения имущественного объекта к ОС необходимо проверить, имеются ли у него признаки:

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

К какой амортизационной группе отнести диван в 2022

Классификация основных средств, включаемых в амортизационные группы «Мебель для полиграфического производства; предприятий кабельной и проводной связи; медицинская; детских,школьных и дошкольных учреждений; предприятий торговли, общественного питания и бытового обслуживания; библиотек, театрально-зрелищных предприятий и учреждений культуры; административных помещений, вокзалов, финансовых учреждений и предприятий связи; мебель специальная прочая»).

Для сближения данных бухгалтерского и налогового учета организация может установить срок полезного использования офисной мебели в бухучете аналогично «налоговому» сроку, обосновав это тем, что именно такой период и является ожидаемым сроком использования офисной мебели.

Рекомендуем прочесть: Калькулятор для расчета подоходного налога матери одиночки

Амортизационные группы основных средств: как определять в 2022 году

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

К какой амортизационной группе отнести диван в 2022 году

К какой амортизационной группе относится мебель Все ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности. В бухгалтерском и налоговом учете используется Классификация ОС. Внимание Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить. Окоф: код 330.31.01.1 В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

Офисная мебель какая амортизационная группа 2022

- Здания – промышленные и административные строения, корпуса, склады, где ведется хозяйственная деятельность.

- Сооружения – инженерно-строительные конструкции для выполнения технологических и технических функций: туннели, мосты, очистные сооружения, скважины, шахты и т.д.

- Передаточные устройства – предназначены для передачи различных энергетических ресурсов, транспортировки газа, жидкостей: продуктопроводы, тепло- и электросети.

- Машины и оборудование – оборудование и станочно-приборный парк (силовые и рабочие машины, регулирующие и измерительные риборы, вычислительная техника).

Рекомендуем прочесть: Смена Нпф В 2022 Году Без Потери Процентов

ОКОФ — мебель офисная Опишите причину своей жалобы Организация ОСН. Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года: Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)?

К какой амортизационной группе отнести сервер

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека. Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании. А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

ООО «Экономико-аналитический центр» 1 марта 2022 года купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб. Оборудование покупали у продавца на ЕНВД, НДС в стоимости покупки не выделен. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств.

Расходы на покупку имущества дешевле 100 000 руб., но дороже 40 000 руб. в учетной политике для целей НУ учитываются равномерно в течение срока полезного использования. Так как сервер стоит дороже 40 000 руб., то в бухучете бухгалтер признал сервер ОС и отнес его на счет 01. Срок полезного использования приказом директора компании установили 36 месяцев. Размер ежемесячных амортизационных отчислений по серверу: 43 356 рублей / 36 месяцев = 1 209,33 руб. Для целей же налогового учета расходы на покупку сервера будут учитываться в соответствии с учетной политикой равномерно в течение срока полезного использования, то есть также в течение 36 месяцев.

Мебель: амортизационная группа

Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью. Именно удобной и комфортной мебели обязаны сотрудники весьма продолжительной работоспособностью, приносящей свои плоды. Поговорим о мебели, которая используется в официальных помещениях, и узнаем, как ее учитывают и амортизируют.

Для определения наиболее подходящей для мебели группы амортизации обратимся к Классификации ОС, объединяющей все объекты, сгруппированные по видам, категориям, техническим характеристикам. Именно на основе этого документа объекты ОС распределяются по амортизационным группам. Но вот незадача – амортизационная группа «Мебель офисная» в Классификаторе не означена.

08 Фев 2019 juristsib 1487

Поделитесь записью

-

Похожие записи

Источник: sibyurist.ru

Мебель: амортизационная группа

Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью. Именно удобной и комфортной мебели обязаны сотрудники весьма продолжительной работоспособностью, приносящей свои плоды. Поговорим о мебели, которая используется в официальных помещениях, и узнаем, как ее учитывают и амортизируют.

Мебель в офисе с точки зрения НПА

Офисная мебель, как правило, удовлетворяет требованиям действующих нормативных документов, диктующих условия принятия объектов имущества в состав основных фондов компании. Так, в соответствии с п. 4 ПБУ 6/01 к основным средствам (ОС) относятся активы:

- используемые в производстве или для управленческих нужд фирмы на протяжении долгого времени (более 12 мес.);

- приобретенные для эксплуатации, а не для последующей перепродажи;

- приносящие экономические выгоды в будущем.

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов. Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

Офисная мебель: какая амортизационная группа ей подходит

Для определения наиболее подходящей для мебели группы амортизации обратимся к Классификации ОС, объединяющей все объекты, сгруппированные по видам, категориям, техническим характеристикам. Именно на основе этого документа объекты ОС распределяются по амортизационным группам. Но вот незадача – амортизационная группа «Мебель офисная» в Классификаторе не означена.

Налоговым законодательством регламентирован порядок действий в таких ситуациях. Пункт 6 ст. 258 НК РФ разрешает устанавливать срок службы актива, опираясь на его технические характеристики, рекомендации фирмы-производителя и условия эксплуатации. Следовательно, предприятия вправе определять СПИ мебели, исходя из ее конкретных качеств.

Напомним, что в предыдущем варианте Классификации (до преобразования ее к соответствию с обновленными кодами ОКОФ) офисной мебели присваивалась 4-я амортизационная группа, для которой срок полезного использования (СПИ) составлял от 5 лет и 1 месяца до 7 лет. Этого правила придерживаются и сегодня: при отсутствии у предприятия информации производителя о сроке службы мебели, ее можно отнести ее к 4-ой группе, а срок службы установить, исходя из качественных характеристик.

Мебель: амортизационная группа в бухучете

Пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ. Для мебели это особенно актуально.

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели. Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»). Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана. Эти позиции с натяжкой можно отнести к коду ОКОФ 330.26.51.32 «Столы, прочий инструмент» и установить для них срок службы от 5 до 7 лет.

К сожалению, законодатель выпустил из виду внушительный блок имущества предприятий, не означив в Классификации, к какой амортизационной группе относится мебель. Будем надеяться, что ситуация исправится, пока же устанавливать СПИ следует, опираясь на действующие законодательные нормы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Причины списания мебели в акте на списание

Возможные примеры причин списания офисной мебели в акте на списание:

- Поломка или деформация конструкций и механизмов.

- Появление дефектов (грязь, царапины, трещины).

- Необходимость обновления обстановки.

- Износ в результате эксплуатации.

- Порча в результате наступления форс-мажорных обстоятельств.

Мебель — элемент, который есть на каждом предприятии. И если она прямо не участвует в хозяйственной деятельности, то оказывает на нее косвенное влияние, т. к. требует периодического обслуживания и несения затрат.

Срок службы и характеристики

Под предметами мебели на предприятии понимается не только классическая офисная обстановка, но и все, что имеет схожую конструкцию — обстановка для торговых помещений, цехов, складов, заведений общественного питания. Для утилизации мебельных конструкций принимается во внимание несколько характеристик. В качестве примеров причин списания выделяют следующие:

- утрата функциональных возможностей (поломка, деформация);

- внешние дефекты (загрязнения, трещины, царапины, выцветание);

- желание обновления (обретение более высокого статуса, реорганизация предприятия).

Срок службы мебели для списания зависит от производителя, типа и разновидности и определяется на фабрике. По истечении этого периода конструкции признаются опасными не только для людей, находящихся в помещении и работающих с ними, но и для окружающей среды.

Критерии целесообразности ремонта

Принятие решения традиционно происходит в случае, если предполагаемая цена на ремонт или реставрацию является соразмерной или большей в отношении стоимости приобретения новых предметов, оснащенных идентичными характеристиками. Традиционно подобное решение выносит специальная комиссия, ответственная за проведение инвентаризации.

Если мебель повреждена

Конструкции, которые используются в коммерческих помещениях, будь то рестораны, гостиницы, офисы, магазины, заводы, приходят в негодность значительно раньше и чаще, нежели это случается в домашних условиях. В ходе интенсивной эксплуатации отдельные единицы подвергаются поломке, необратимо пачкаются, рвутся, царапаются, выцветают. Данные о том, что такое имущество стало непригодным к использованию, фиксируются при составлении инвентаризационных бумаг или обнаружении подобных фактов. В документации отображаются типы повреждений и описание дефектов мебели для списания, к примеру:

- поломка каркасной части, включая ножки, столешницы, сидения, стенки, подлокотники, дверцы;

- поломка основных функционирующих механизмов, способствовавших эксплуатации конструкций;

- деформация отдельных элементов в результате чрезмерного нагрева, повышенной влажности, намокания;

- износ обивки в результате влияния временного фактора;

- дефекты, связанные с облицовкой мебельной поверхности.

Все эти повреждения подразумевают необходимость утилизации и отметку этих аспектов в акте. Условие одно: затраты на восстановление превышают расходы на покупку новых единиц. Сведения о том, во сколько обойдутся ремонтные мероприятия, можно получить в организациях, которые специализируются на данном виде услуг.

Если предметы мебели пригодны, но требуется обновить обстановку

Стремление сменить обстановку является нормальным и естественным не только для домохозяек, но и для предпринимателей. В этом случае списание происходит не потому, что объекты утратили полезные свойства, а в связи со сменой дизайнерской концепции помещения или перехода бизнеса в новый статус с более высоким уровнем престижа.

Руководствуются в таких ситуациях сроком службы мебели, которая устанавливается в техническом паспорте на нее. Списание офисных конструкций в связи с истечением срока службы, который указывается в технической документации производителем, предполагает тот факт, что она представляет угрозу и таит опасность для работников и иного имущества.

Аналогичным образом происходит определение причинных факторов. Если в случае с поломкой списание осуществляется по сумме сопоставимости с затратами на ремонт, то в данной ситуации действовать необходимо, исходя из данных о сроке службы.

Образец дефектного акта

Установленного шаблонного образца, по которому производится процедура утилизации, нет, поэтому у предприятия есть возможность его самостоятельной разработки и утверждения. В заполненном акте должны содержаться следующие сведения:

- название мебельных конструкций, которые списываются;

- общее количество (в единицах);

- идентификационные коды и знаки;

- итоги осмотра комиссией, включающей ответственных работников организации;

- причинные факторы (поломки, деформации, дефекты);

- общее заключение;

- подписи, принадлежащие ответственным сторонам.

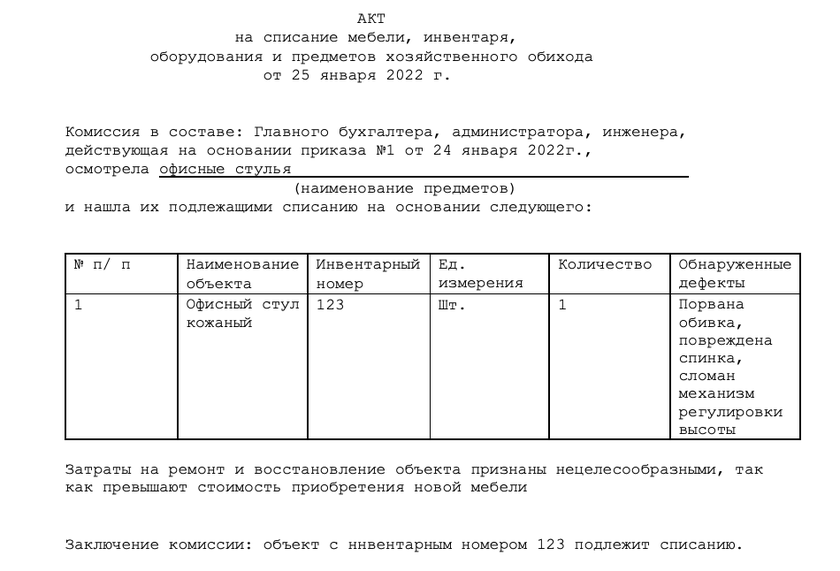

Для примера — акт, как списать сломанный стул:

Документ включает в себя несколько разделов:

- «Шапка», в которой указывается слово «Утверждаю», имя гендиректора, дата составления. Название документа «Акт» по центру, и с новой строки посередине «Списание мебели, инвентаря, оборудования». Ниже прописываются все члены комиссии, указывается, что они осмотрели определенные предметы мебели и нашли их подлежащими списанию на определенных основаниях.

- Базовая часть, представленная таблицей. В первом столбце отображается название конструкций, подлежащих списанию. Во втором указывается инвентаризационный номер, затем единица измерения, количество. Последний столбик — общее техническое состояние и причинные факторы.

- Заключительная часть начинается под таблицей и включает непосредственное заключение, сведения о членах группы, итоги.

Документ оформляется в специальной форме и включает в себя необходимые подписи, печати.

Причины утилизации для разных типов мебели

Причины списания во многом зависят от типа конструкций. Рассмотрим самые распространенные из них.

Стулья и офисные кресла

Среди причин списания стульев, офисных кресел указывают следующие:

- поломка ножки, спинки, подлокотника;

- деформирование сидения;

- выцветшая обивка;

- царапины и дыры на материале обивки;

- утрата эстетических свойств древесины.

Шкаф

Вот некоторые примеры причин списания шкафа в акте на списание:

- поломка фурнитуры (деталей механического характера);

- образование заметных зазоров вследствие ослабления или расклеивания шиповых элементов;

- коробление дверей, вставных полок;

- поломка фурнитуры;

- потемнение лакировки;

- потемнение древесины;

- разрушение структуры материала в связи с появлением пятен (в ходе воздействия химических веществ), старением, выцветанием;

- коррозия;

- поражение облицовочного материала плесневым грибком.

Ковер

Несмотря на то что технически ковер не является мебелью, он подлежит списанию по тому же принципу, что и другие конструкции, рассмотренные ранее. К причинам относят изменение цвета, образование плеши, пятен, дыр.

Шторы

Чаще шторы подвержены выцветанию в связи с воздействием солнечного света. Но могут образовываться и другие дефекты, заключающиеся в появлении пятен, дыр.

Мягкая мебель

Помимо типовых конструкций, утилизации подлежит и мягкая мебель. Такие процедуры осуществляются в гостиницах, санаториях, пансионатах. Конструкции, размещенные в местах общего пользования, быстро приходят в негодность по причине активной эксплуатации и халатности посетителей и персонала.

Причины мероприятий по списанию заключаются в износе обивки, проседании пружин, трещинах и сколах. Разумеется, неэстетичный интерьер может испортить репутацию организации и сократить поток клиентов. В связи с этим утилизация должно осуществляться своевременно и грамотно.

Отражение в бухгалтерском учете

Проводки по списанию мебели в бухгалтерском учете зависят от того, является ли объект основным средством или включен в материально-производственные запасы. Так, поступление предметов мебели как ОС отражается посредством следующих хозяйственных записей:

- Дт 08 Кт 60 — оприходование;

- Дт 19 Кт 60 — выделен НДС;

- Дт 60 Кт 51 — оплата поставщикам;

- Дт 01 Кт 08 — ввод в эксплуатацию;

- Дт 20 (23, 25, 26) Кт 02 — начисление амортизации.

Если говорить о процедуре списания, то ее отражение осуществляется посредством следующих записей:

- Дт 91 Кт 01 — остаточная цена;

- Дт 02 Кт 01 — оформление износа.

В случае принятия конструкций к учету в качестве МПЗ проводки в учете следующие:

- Дт 10 Кт 60 — оприходование;

- Дт 19 Кт 60 — выделен НДС;

- Дт 60 Кт 51 — оплата поставщикам;

- Дт 20 (23, 25, 26) Кт 10 — списание в затраты.

Таким образом, причинных факторов утилизации мебели множество, в любом случае необходимо действовать в соответствии с нормами закона и правилами бухгалтерского учета.

Источник: xn--h1apee0d.xn--p1ai