Организации госсектора с 1 января 2018 года должны применять Федеральный стандарт бухгалтерского учета «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н. В этой статье эксперты 1С рассказывают о порядке отражения в учете объектов операционной аренды арендодателем в «1С:Бухгалтерии государственного учреждения 8» редакции 2.

Об основных мероприятиях по выявлению и оценке арендодателем объектов операционной аренды при первом применении Стандарта «Аренда» и о формировании входящих остатков по объектам учета аренды в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 читайте тут .

Учет арендодателем операционной аренды в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим порядок отражения в учете объектов операционной аренды со стороны арендодателя в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 на условном примере.

Пример

Оборудование по договору предоставляется в аренду бюджетным учреждением на 2 года (с 01.01.2018 по 31.12.2019), ежемесячный платеж за пользование оборудованием определен в размере 11 800 руб., включая НДС 18 % — 1 800 руб.

Аренда инструментов. Сколько можно заработать. Как открыть бизнес на аренде инструментов. 2022

Содержание оборудования за время договора (за время пользования оборудованием согласно условиям договора) возлагается на арендатора (за счет учреждения-пользователя) — расходные материалы, техническое обслуживание, иные аналогичные расходы. Расходы на текущий ремонт оборудования возлагается на арендодателя. Расходы на капитальный ремонт — на арендодателя.

Общая сумма договора составляет 283 200 руб. (24 месяца х 11 800 руб.). По завершении договора аренды арендатор обязуется вернуть оборудование в состоянии не хуже, чем оно было предоставлено с учетом естественного износа.

Арендатор ведет деятельность, облагаемую НДС.

Дата подписания договора и дата передачи имущества — 10.01.2018.

Договор относится к операционной долгосрочной аренде. Возникающие объекты бухгалтерского учета подлежат отражению на счетах бухгалтерского учета по правилам учета объектов операционной аренды у арендодателя — согласно пунктам 24, 25 Стандарта «Аренда».

Определение арендодателем даты отражения передачи права пользования активом в учете

Прежде чем начать заполнять документы в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», следует определить дату для отражения в учете операции по передаче имущества в операционную аренду и начисления предстоящих доходов от предоставления права пользования активом в сумме арендных платежей за срок пользования оборудованием.

Согласно пункту 11 Стандарта «Аренда» классификация объектов бухгалтерского учета в виде операций, возникающих при получении (передаче) во временное владение и пользование или во временное пользование по договору аренды (имущественного найма) либо по договору безвозмездного пользования объектов имущества, признаваемых для целей бухгалтерского учета объектами учета аренды, а также оценка указанных объектов бухгалтерского учета осуществляется на дату классификации объектов учета аренды — более раннюю дату из следующих дат:

Договор аренды оборудования

- дату подписания договора аренды (имущественного найма) либо договора безвозмездного пользования;

- дату принятия субъектом учета обязательств в отношении основных условий пользования и содержания имущества, предусмотренных договором (далее — условия пользования имуществом).

В рассматриваемом Примере — это дата подписания договора передачи оборудования в операционную аренду — 10.01.2018. В программе необходимо отразить следующие операции:

1. Передача имущества в пользование по операционной аренде.

2. Признание предстоящих доходов и дебиторской задолженности по арендной плате.

3. Утверждение плановых (прогнозных) назначений по доходам от операционной аренды.

4. Признание доходов текущего финансового года по операционной аренде.

5. Начисление НДС с операционной аренды.

6. Поступление оплаты от арендатора.

7. Признание расходов по содержанию переданного по операционной аренде имущества.

8. Признание доходов по условным арендным платежам.

9. Возврат имущества из операционной аренды.

Передача имущества в пользование по операционной аренде

Для отражения в учете передачи имущества в операционную аренду в программе применяется документ Передача объектов ОС, НМА, НПА (раздел ОС, НМА, НПА, команда Передачи объектов ОС, НМА, НПА). При заполнении данного документа в реквизите Вид передачи следует выбрать значение Передача ОС, НМА, НПА в аренду (25). Согласно Методическим указаниям по применению Стандарта «Аренда», доведенным письмом Минфина России от 13.12.2017 № 02-07-07/83464, в Инвентарной карточке учета нефинансовых активов (ф. 0504031 (далее — Инвентарная карточка (ф. 0504031)) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу.

При этом ответственным за сохранность переданного имущества указывается руководитель (уполномоченное им лицо) юридического лица, принявшего объект (часть объекта) в пользование. Для отражения данной информации в разделе 4 Инвентарной карточки (ф. 0504031) в документе Передача объектов ОС, НМА, НПА на закладке Общие сведения в реквизите МОЛ/Место хранения группы Получатель необходимо выбрать руководителя или ответственное лицо арендатора.

1С:ИТС Бюджет

О методике учета операционной аренды арендодателем, в том числе об отражении в Инвентарной карточке (ф. 0504031) информации о передаче объекта (части объекта) в пользование, см. статью «Учет объектов операционной аренды при передаче частей недвижимого имущества в аренду и безвозмездное пользование» .

Далее следует заполнить оставшиеся данные на закладках Основные средства, НМА, НПА, Комиссия.

На закладке Бухгалтерская операция для формирования проводок в реквизите Типовая операция следует выбрать операцию Передача НФА по договору аренды / безвозмездного пользования.

После заполнения документ следует провести и закрыть. В результате проведения документа, которым отражается передача оборудования в операционную аренду, формируются следующие бухгалтерские записи:

Дебет 2 101 34 310 Кредит 2 101 34 310 — на сумму балансовой стоимости передаваемого объекта основных средств (ОС) — смена материально ответственного лица учреждения на руководителя арендатора или уполномоченное им лицо; Дебет 2 25 31 — на сумму балансовой стоимости передаваемого объекта ОС: отражена информация об объектах ОС, находящихся в операционной аренде, на соответствующем забалансовом счете.

Признание предстоящих доходов и дебиторской задолженности по арендной плате

Для отражения начисления предстоящих доходов от предоставления права пользования активом в сумме арендных платежей за весь срок пользования объектом учета аренды согласно договору предназначен документ Начисление доходов будущих периодов (раздел Услуги, работы, производство — Долгосрочные договоры, аренда).

В реквизите Вид передачи следует выбрать Передача в аренду и заполнить реквизиты Контрагент — указать арендатора оборудования и Договор аренды.

Также в шапке документа следует указать КФО и КПС для счетов 205.21 и 401.40 и КЭК для счета 401.40.

Согласно пункту 2.5.5 письма Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 доходы от арендных платежей (доходов по договорам пользования имуществом, предоставленного бюджетным, автономным учреждением) отражаются по коду раздела, подраздела 0113 «Другие общегосударственные вопросы».

Согласно Указаниям о порядке применения бюджетной классификации РФ, утв. приказом Минфина России от 01.07.2013 № 65н, в редакции приказа Минфина России от 27.12.2017 № 255н, доходы от арендных платежей (за исключением доходов от условных арендных платежей), являющихся платой за пользование арендованного имущества (арендной платой), возникающие при предоставлении во временное владение и пользование или во временное пользование материальных ценностей по договорам операционной аренды, за исключением арендных платежей при предоставлении земель, относятся на статью КОСГУ 121 «Доходы от операционной аренды».

В рассматриваемой ситуации следует выбрать КФО — 2, КПС (КДБ) — 01130000000000120 «Доходы от собственности» и КЭК — 121 «Доходы от операционной аренды» (рис. 1).

Далее на закладке Услуги, работы следует заполнить сведения об услуге в графе Номенклатура (выбором из справочника Номенклатура).

Отметим, что информация об обложении товаров, работ, услуг НДС, используемая при оформлении актов об оказании услуг и счетов-фактур, хранится в элементах справочника Номенклатура. Поэтому информацию о предоставлении права пользования имуществом следует внести в справочник Номенклатура.

В рассматриваемом Примере учреждение является налогоплательщиком НДС в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ:

Выдержка из документа

«Объектом налогообложения признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.»

Согласно пункту 3 статьи 164 НК РФ при реализации товаров (работ, услуг), не указанных в пунктах 1, 2 и 4 статьи 164 НК РФ, применяется ставка 18 %.

Поэтому при предоставлении в операционную аренду оборудования следует предусмотреть выставление счетов-фактур по ставке 18 %. Для этого в соответствующем элементе справочника Номенклатура следует указать Ставку НДС — 18 % (рис. 2). Указанная ставка будет подставляться автоматически в документах Списание доходов будущих периодов (в том числе при печати Акта об оказании услуг) и Счет-фактура выданный, выставляемых арендатору.

В документе Начисление доходов будущих периодов следует выбрать эту Номенклатуру.

На закладке Услуги, работы в колонке Количество следует указать период использования объектов учета аренды и в строке Сумма по договору колонки Арендные платежи — сумму арендных платежей за период пользования имуществом согласно договору аренды.

В данном случае Справедливая стоимость равна Сумме по договору.

Если учреждение является плательщиком НДС, сумма Всего указывается с учетом НДС.

В рассматриваемой ситуации сумма по договору аренды 283 200 руб. (в т. ч. НДС 43 200 руб.), срок передачи оборудования в аренду составляет 24 месяца (с 01.01.2018 по 31.12.2019) — рис. 3.

Для того чтобы в документе автоматически заполнилась сумма НДС, включенная в стоимость аренды, на закладке Услуги, работы следует нажать слева на гиперссылку Тип цен: , НДС не включен в сумму и установить флаг Включен в сумму. При этом в колонке НДС ставка НДС подставится из реквизита Ставка НДС элемента справочника Номенклатура (рис. 4).

Далее на закладке Порядок учета доходов следует установить параметры списания доходов будущих периодов со счета 401.40 (рис. 5):

1. Порядок признания доходов — По месяцам; По календарным дням или В особом порядке.

В рассматриваемом Примере сумма арендной платы на весь срок сдачи оборудования в операционную аренду распределена равномерно, поэтому порядок признания доходов следует выбрать По месяцам.

В этом случае расчет суммы списания производится равномерно по месяцам. Сумма списания (сумма доходов текущего периода) рассчитывается как остаток по счету 401.40 «Доходы будущих периодов», не списанный на данный момент, деленный на количество месяцев, оставшихся до окончания списания. Если период начала (окончания) приходится не на первый (последний) день месяца, то текущий месяц учитывается в той доле, которая приходится на него в периоде списания. При этом расчет доли месяца производится пропорционально количеству дней, которые в месяце учитываются, к количеству календарных дней в этом же месяце.

2. Срок списания доходов на счет учета финансового результата текущего периода (401.10).

В рассматриваемом Примере по условиям договора срок пользования арендатором объектами аренды — с 01.01.2018 по 31.12.2018.

3. Счет и аналитику учета доходов текущего периода в бухгалтерском учете (401.10).

При ведении налогового учета по налогу на прибыль также требуется установить параметры отражения доходов в налоговом учете.

Согласно пункту 4 статьи 250 НК РФ доходы от сдачи имущества (включая земельные участки) в аренду (субаренду) относятся к внереализационным доходам. В программе они отражаются на счете налогового учета Н91.01 «Прочие доходы» по статье прочих доходов Доходы (расходы), связанные со сдачей имущества в аренду (субаренду) (рис. 5).

На закладке Бухгалтерская операция для формирования проводок в реквизите Типовая операция следует выбрать операцию Передача в аренду (205.20 — 401.40.120).

После заполнения документ следует провести и закрыть. В результате проведения документа формируются следующие бухгалтерские записи:

Дебет 2 205 21 560 Кредит 2 401 40 121 — на сумму дебиторской задолженности по арендным обязательствам пользователя (арендатора) 283 200,00 руб. (графа Сумма).

Утверждение плановых (прогнозных) назначений по доходам от операционной аренды

Для регистрации плановых (прогнозных) показателей доходных поступлений от операционной аренды (от поступления арендных платежей по операционной аренде) предназначен документ Плановые назначения (раздел Планирование и санкционирование, команда Плановые назначения).

Для облегчения процессов регистрации и корректировки плановых показателей предназначен Помощник ввода плановых показателей (раздел Планирование и санкционирование, команда Помощник ввода плановых показателей). Использование Помощника ввода плановых показателей позволяет сформировать документы вида Плановые назначения автоматически.

В результате проведения документа Плановые назначения формируются следующие бухгалтерские записи:

Дебет 2 507 10 121 Кредит 2 504 10 121 — в сумме 141 600 руб. прогнозируемых доходов текущего финансового года за период с 10.01.2018 по 31.12.2018 (в сумме обязательств арендатора, подлежащих исполнению в текущем году).

Аналогично в новом документе Плановые назначения отражается объем обязательств, подлежащих исполнению в году, следующем за текущим финансовым годом (рассчитывается за период с 01.01.2019 по 31.12.2019 — в сумме 141 600 руб.):

Дебет 2 507 20 121 Кредит 2 504 20 121

От редакции. Мы продолжим рассматривать порядок отражения в учете объектов операционной аренды арендодателем в «1С:Бухгалтерии государственного учреждения 8» редакции 2: начиная от признания доходов текущего финансового года от предоставления права пользования активом по операционной аренде и до возврата имущества из операционной аренды. Следите за нашими материалами!

Источник: buh.ru

Учет аренды основных средств: проводки

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды. Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда. Договор аренды может предусматривать переход права собственности на арендуемое основное средство.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

«Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация» самый экспертный курс Клерка, помогающий разобраться со сложными официальными требованиями. Мы уже добавили новый стандарт, «Инвентаризация», увеличили часы, дополнили программу, но оставили прежнюю стоимость. Обучение очень удобное: понятные видео лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы в закрытом чате. По окончании получите официальное удостоверение о повышении квалификации на 144 часа с занесением в госреестр.

Посмотреть программу и записаться

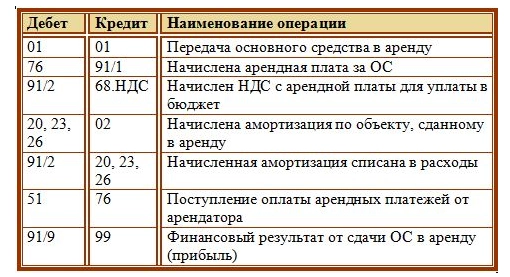

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный. Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1. По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы». Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91. Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет. Проводки, которые выполняются в бухгалтерском учета арендодателя:

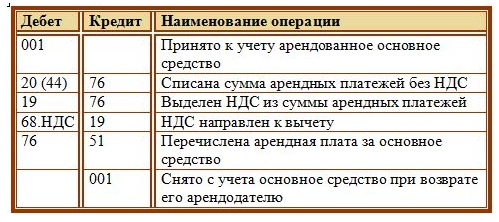

Бухгалтерский учет у арендатора

Арендатор принимает основное средство по договору аренды на забалансовый счет 001, отражает по дебету этого счета стоимость объекта, указанную в договоре аренды. Амортизацию по арендованным ОС организация не начисляет. Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19). Уплата арендных платежей арендодателю отражается проводкой Д76 К51. При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001). Проводки по учету арендованных основных средств у арендатора:

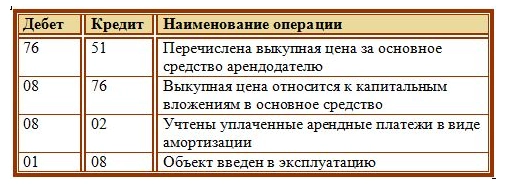

Выкуп арендатором арендованного основного средства

Если организация решила выкупить арендованное основное средство, то при этом она должна оплатить выкупную стоимость арендодателю (проводка Д76 К51). Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76). Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02. После чего объект вводится в эксплуатацию проводкой Д01 К08. Проводки при выкупе арендованного основного средства:

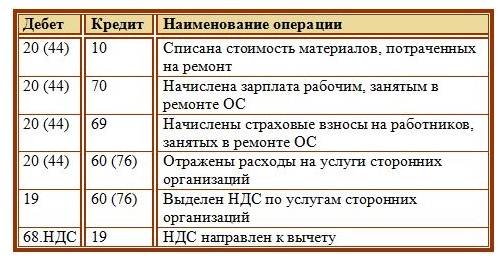

Ремонт арендованного ОС

1. Ремонт за счет арендатора Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности.

В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76). Проводки по учету расходов на ремонт у арендатора: 2. Ремонт за счет арендодателя Если договор аренды предусматривает ремонт основных средств за счет арендодателя, то расходы арендатора могут быть зачтены в счет будущих арендных платежей. При этом все расходы арендатора на ремонт по-прежнему списываются на 20 или 44 счет проводками, указанными выше. После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Источник: www.klerk.ru

Тема 15. Определение размера платы за аренду техники

Цель занятия — освоить методику определения размера платы за аренду техники.

Теоретические основы

При практической реализации действующих положений об арендных и лизинговых отношениях наибольшую трудность представляет оценка арендной платы, которая должна обеспечивать экономический интерес арендодателя и арендатора при сдаче в аренду и использования арендуемых машин. При этом должны быть обеспечены гарантия возвратности средств арендодателю, выгода арендатора и экономическая защита возможного риска, что аккумулируется в составе элементов арендной платы и методических подходах определения их значений.

Исходя из этих позиций, в арендную плату (АП) включают следующие основные элементы:

где А — амортизация машин на реновацию;

СП — страховые платежи;

М — часть прибыли арендатора;

Пр — прочие затраты, определяемые договором на аренду.

Особенность предлагаемого механизма расчета элементов арендной платы состоит в том, что их величины поставлены в зависимость от изменения стоимости машины по мере увеличение износа (потери первоначальной стоимости машины).

1.Определение элементов арендной платы

1.1. Расчет величины амортизационных отчислений.

При оценке размера амортизации принимают расчетную величину (РВ), которую определяют по формуле

РВ = С- Л, (15.3)

где Цн — цена машины;

Нтт — торговая наценка, расходы на доставку и предпродажный сервис, Нтт = (0,05 — 0,1) · Цн;

Л – ликвидационная стоимость машины, Л = (0,15 — 0,3) · Цн.

Балансовая стоимость машины равна

Распределение расчетной амортизационной величины по годам срока эксплуатации машин производится пропорционально их износу.

Размер амортизации (Аt) за t лет срока эксплуатации определяют по формуле

, (15.5)

где И- величина износа машины заt лет срока эксплуатации, %.

1.2. Расчет платы за кредит.

Включение платы за кредит в арендную плату связано с тем, что арендодатель, покупая машину, предназначенную для сдачи в аренду, мог воспользоваться кредитом. За использование кредита он должен платить. С другой стороны, если арендодатель поместит деньги в банк, то он получит соответствующий процент дохода на вложенные денежные средства. Поэтому арендатор машины должен возместить арендодателю расходы по оплате кредита или возможный доход. Плату за кредит (доход) определяют по формуле

, (15.6)

где К- плата за кредит в процентах от балансовой стоимости машины;

Т- срок погашения кредита.

Распределение платы за кредит по годам эксплуатации арендуемых машин производится пропорционально их износу. В этом случае размер платы за кредит за t лет срока эксплуатации машины (ПКДt) определяют по формуле

(15.7)

1.3 Расчет страховых платежей.

Страхование машин может осуществлять арендодатель или арендатор. Если страхование производит арендодатель, то страховые платежи включают в арендную плату. Размер страховых платежей определяют, исходя из действительной стоимости машины (остаточной стоимости) и установленной ставки. Годовую величину страховых платежей определяют по формуле

, (15.8)

где СП- страховые платежи наt-м году использования машины;

С- установленная ставка страхования в % от остаточной стоимости машины.

С- остаточная стоимость машины наt-м году использования, которую определяют по формуле

, (15.9)

Источник: studfile.net