Стоимость основных фондов предприятия – очень значимая величина в экономическом анализе. Она свидетельствует о многих экономических факторах, а также о финансовых документах организации. Все процессы расчетов ориентируются на среднее значение стоимости производственных основных средств (ОС) в течение года: и учет базы имущественного налога, и налога на прибыль, и расчет показателей эффективности применения ОС. Осветим основные цели, которые преследует учет основных фондов предприятия, а также покажем, как именно производится вычисление среднегодовой стоимости основных имущественных активов.

Законодательная регламентация

- ПБУ 6/01 «Учет основных средств» от 30 марта 2001 г. № 26н;

- Методуказания по бухгалтерскому учету основных средств от 13 октября 2003 г. № 91н.

Вычисляя налог на имущество, следует опираться на следующие положения налогового Кодекса РФ и информации Министерства финансов РФ, касающиеся среднегодового учета стоимости активов:

Принятие к учету ОС (основных средств) для 1С: Бухгалтерия 8 редакции 2.1.

- пункт 4 ст. 376 НК РФ от 05 августа 2000 г. № 117-ФЗ.;

- Письмо Минфина РФ от 15 июля 2011г. № 03-05-05-01/55.

Почему необходимо учитывать стоимость основных активов

Речь не только о том, что учета основных средств требует действующее законодательство и контролирующие предпринимателя органы. Постоянный мониторинг стоимости основных средств помогает решить множество актуальных задач:

- уточнение затрат, связанных с приобретением активов, а также сведение этой информации в систему;

- точное отслеживание операций по динамике основных активов, так как все изменения отражаются в документации;

- оценка эффективности функционирования каждой группы основных средств;

- финансовые результаты утраты ОС (реализации, убытия, списания и пр.);

- получение разного рода сведений об основных фондах, нужных не только для отчетности, но и для внутренней информированности и анализа.

Какие виды стоимости основных средств подлежат учету

Одно и то же основное средство может иметь разную стоимость в то или иное время приобретения и на разных сроках функционирования. На стоимость могут иметь влияние и другие производственные факторы. Для достижения перечисленных выше целей используют значение одного из 4 типов стоимости основных активов фирмы.

- Первоначальная стоимость – та, по которой данное средство поставлено на бухгалтерский баланс. Ее составляют:

- расходы, понесенные предпринимателем на приобретение актива, его транспортировку к месту эксплуатации, при необходимости – и монтажные работы, настройку, наладку и пр.;

- те затраты, которые понес предприниматель, если актив создан его собственными силами;

- денежная оценка, одобренная всеми участниками, если основным средством является уставный капитал или его часть;

- стоимость ценностей, которые составили обменный фонд – при бартере;

- оценка актива по ценам рынка, актуальная на день передачи – при дарении основного средства.

Урок 40. Списание основных средств в 1С:Бухгалтерия 3.0

Первоначальную стоимость основных активов берут во внимание при вычислении налога на имущество и при учете амортизационных отчислений.

ОБРАТИТЕ ВНИМАНИЕ! Первоначальная стоимость может быть изменена, если причиной переоценки стало глобальное изменение основного средства (реконструкция, апгрейд, достройка, переделка, частичная ликвидация и т.п.), а также, если официально инициирован процесс бухгалтерской переоценки.

- если имущественный фонд реконструировался или иным способом изменялся, что повлияло на изменение его первичной стоимости;

- имущество подвергли дооценке;

- оказалась необходима уценка актива.

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов. Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов.

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается.

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Источник: assistentus.ru

Заполнение формы 11 (краткая)

Форма 11 (краткая) — это ежегодная отчетность некоммерческих организаций в Росстат с информацией о наличии и движении основных фондов. Расскажем, кто и в какие сроки сдает отчет и как его правильно заполнять.

Кто и когда сдает форму 11

- Если у организации нет обособленных подразделений — в территориальный орган Росстата по месту фактического осуществления деятельности.

- Если у организации есть обособленные подразделения в иных субъектах РФ — подготовьте отдельный отчет по каждому подразделению из другого субъекта РФ или сделайте сводный отчет по всем подразделениям и сдайте в территориальный орган Росстата по месту их фактического осуществления деятельности. Отдельный отчет сдайте по юрлицу без подразделений по месту нахождения головного подразделения.

- Если у организации есть основные фонды в двух или более субъектах РФ — сдайте отдельную форму по каждому субъекту в аналогичном порядке.

- Если обособленные подразделения действуют за пределами РФ, данные по ним в форму не включайте.

Сдавайте отчетность в Контур.Бухгалтерии. Система сформирует отчеты в налоговую и фонды на основе данных бухучета, а отчеты в Росстат вы заполните сами в сервисе. Отправка через интернет.

Форма 11 (краткая) в 2022 году

Приказом Росстата от 15.07.2021 № 421 утверждена форма 11 (краткая).

В бланк и порядок заполнения формы за 2021 год внесли изменения. Так, в разделах 1, 2 и 4 убрали графу «Единицы измерения». В разделе 1 сведения по транспортным средствам переместили в другую строку. Также в пятом разделе теперь следует отражать количество обособленных подразделений, отраженных в отчете.

Если у компании нет показателей, которые отражаются в форме, уведомить об этом Росстат можно будет только отправив пустую форму отчета. Она должна включать заполненный титульный лист и предусмотренные подписи, все остальные листы не заполняются даже нулями и прочерками С отчета за 2020 год соответствующее информационное письмо не направляется.

Основные фонды для целей заполнения формы — это произведенные активы, которые будут использоваться неоднократно или постоянно в течение периода не менее одного года для производства товаров и услуг или для предоставления их другим организациям для тех же целей. Основные фонды отражаются в форме по полной учетной и остаточной балансовой стоимости.

Инструкция по заполнению формы 11 (краткая)

Указания по заполнению формы даны в Приложении № 2 к Приказу Росстата от 15.07.2021 № 421. Более подробные положения приведены в Приказе Росстата от 29.11.2021 № 844.

Сама форма включает титульный лист и четыре раздела.

Титульный лист

Титульный лист формы заполняется стандартно. Укажите отчетный год — 2021, полное и краткое наименование организации, юридический почтовый адрес или фактический адрес ведения деятельности, если они не совпадают

В кодовой части формы укажите код ОКПО на основании уведомления о его присвоении.

Раздел 1. «Наличие, движение и состав основных фондов»

В строке 01 отражайте все основные фонды, находящиеся у вас по праву собственности, ведения, оперативного управления или аренды, учитываемые на счетах учета основных средств. Сюда же включаются объекты интеллектуальной собственности.

В этой строке не учитываются земельные участки и объекты природопользования, нематериальные непроизведенные активы (контракты, договоры аренды и лицензии, товарные знаки, деловая репутация), драгоценности, ювелирные изделия, произведения искусства.

Также в форму не включаются активы, которые относятся к основным фондам, но соответствуют следующим критериям:

- стоимость до 10 тыс. рублей за единицу, отражаются на забалансовом счете 21;

- амортизация начисляется в размере 100 % при вводе объекта в эксплуатацию;

- новые объекты стоимостью не более 20 тыс. рублей за единицу;

- новые объекты, введенные в эксплуатацию с 1 января 2011 года, стоимостью до 40 тыс. рублей за единицу;

- новые объекты, введенные в эксплуатацию с 1 января 2018 года, стоимостью до 100 тыс. рублей — для организаций органов госвласти и местного самоуправления, органов управления внебюджетными фондами, государственных академий, учреждений, а также бюджетных, казенных и автономных учреждений.

Объекты основных фондов, ранее введенные в эксплуатацию и отраженные в бухгалтерском учете в составе ОС и основных фондов, должны отражаться в форме № 11 (краткая) до момента их выбытия по прочим причинам или списания.

Сдавайте отчетность в Контур.Бухгалтерии. Система сформирует отчеты в налоговую и фонды на основе данных бухучета, а отчеты в Росстат вы заполните сами в сервисе. Отправка через интернет.

Далее все основные фонды распределяются по видам согласно классификатору основных фондов (ОКОФ).

жилфонд общего назначения, корпусов, общежитий, спальных корпусов, ведомственное жилье на балансе

жилые здания, не входящие в жилфонд: дачи, вагончики, домики щитовые и пр.

данные о нежилой части жилых зданий из данных по жилым зданиям исключаются

средства передвижения для людей и грузов, железнодорожный, морской и водный, автомобильный, воздушный, электрический транспорт

трубопроводы относятся к сооружениям

- исследования и разработки;

- разведка недр и оценка запасов ископаемых;

- программное обеспечение;

- базы данных;

- оригиналы произведений литературы и искусства

— капитальные вложения на коренное улучшение земель и прочие расходы на улучшение земель, не включенные в другие группировки

— расходы на передачу прав собственности на непроизведенные активы

Кроме строк таблица отчетной формы включает 14 граф, в соответствии с которыми об основных фондах нужно указать информацию:

- графы А и Б уже заполнены;

- графа 3 — изменение полной учетной стоимости за счет доведения стоимости активов до справедливой и кадастровой стоимости

- графы 4–5 — увеличение полной учетной стоимости за год;

- графы 6–8 — уменьшение полной учетной стоимости за год;

- графа 9 — наличие на конец года по полной учетной стоимости с учетом изменения за счет доведения стоимости активов до справедливой и кадастровой стоимости ;

- графа 10 — наличие на конец года по остаточной балансовой стоимости с учетом изменения за счет доведения стоимости активов до справедливой и кадастровой стоимости ;

- графа 11 — начисленный за отчетный год учетный износ основных фондов;

- графа 12 — учетный износ по ликвидированным фондам;

- графа 13 — по какой стоимости преимущественно учтено в гр. 5 прочее поступление основных фондов.

В графе 3 необходимо учесть случаи, в которых организация осуществила переоценку до справедливой стоимости или применила процедуру обесценения основных средств. Переоценка основных фондов организаций государственного сектора осуществляется в следующих случаях:

- переоценка основных средств, предназначенных для отчуждения не в пользу организаций государственного сектора, до справедливой стоимости;

- переоценка объектов недвижимого государственного (муниципального) имущества до кадастровой стоимости;

- переоценка основных средств, составляющих имущество казны.

В графе 4 укажите стоимость основных фондов, полученную за счет ввода в действие новых объектов при их покупке, изготовлении, получении от учредителей или в качестве подарка, а также достройки, реконструкции или модернизации имеющихся объектов, получение основных фондов по импорту. Зависимость от величины произведенных затрат тут не учитывайте.

В графе 5 укажите данные об увеличении стоимости за счет приобретения фондов на вторичном рынке, внесения учредителем бу фондов в уставный капитал, а также поступлений при реорганизации.

В графе 6 отражается списание основных фондов, означающее физическую ликвидацию соответствующих объектов, а также реализация их

в целях физической ликвидации. Фонды, которые амортизированы на 100%, но продолжают использоваться, в графе не учитываются.

В графе 7 из ликвидированных фондов выделите те, которые ликвидированы из-за стихийных и техногенных катастроф.

В графе 8 отразите уменьшение стоимости за счет выбытия фондов по причине продажи или передачи другой организации, украденные или пропавшие фонды и фонды, переданные при реорганизации.

Сумма данных граф 6 и 8 составляет общий объем уменьшения полной учетной стоимости основных фондов за отчетный год.

В графах 9 и 10 укажите наличие основных фондов на конец года по разным стоимостям — по полной учетной и остаточной балансовой соответственно. Разница между стоимостями равна износу этих фондов за все годы эксплуатации (графа 10).

В графе 11 отразите учетный износ, начисленный на основные фонды за отчетный год в периоды, когда эти фонды принадлежали отчитывающейся организации, а не накопленные к концу отчетного года за весь период эксплуатации объекта основных фондов.

В графе 12 отражайте учетный износ объектов основных фондов, ликвидированных в течение года, накопленный за все время эксплуатации. Величина учетного износа ликвидированных основных фондов должна в большинстве случаев составлять 75–100% от их полной учетной стоимости.

В графе 13 нужно выбрать преимущественный вид стоимости:

1 — текущая стоимость; 2 — полная учетная стоимость, существовавшая у предыдущего владельца (с передачей накопленного износа); 3 — остаточная балансовая стоимости, существовавшая у предыдущего владельца.

Контрольные соотношения для проверки правильности заполнения формы 11 даны в конце указаний по заполнению.В заключении первого раздела укажите справочную информацию, вписав цифры в соответствующие строки.

Раздел 2 « Наличие и движение основных фондов по видам экономической деятельности»

Некоммерческая организация может вести один или несколько видов деятельности, которые соответствуют ее целям деятельности. С отчета за 2021 год объединенный по всем видам деятельности показатель высчитывать не надо. Основные фонды структурных подразделений распределяются по основным и второстепенным видам деятельности не пообъектно, а по структурным подразделениям исходя из преимущественного характера фактической деятельности каждого. Поэтому основные фонды каждого структурного подразделения должны быть целиком отнесены к одному из видов деятельности ОКВЭД2 высшего уровня иерархии (однобуквенные коды).

Распределите основные фонды структурных подразделений по видам экономической деятельности в соответствии с ОКВЭД2 — только буквенным. Если несколько подразделений относятся к одному виду деятельности, то они учитываются в одной строке. В строке 15 учитываются основные фонды структурных подразделений, относящихся к основному виду деятельности: для НКО это тот, в котором больше сотрудников, а для органов госвласти, бюджетных и общественных организаций — тот, который определен в уставных документах.

Сдавайте отчетность в Контур.Бухгалтерии. Система сформирует отчеты в налоговую и фонды на основе данных бухучета, а отчеты в Росстат вы заполните сами в сервисе. Отправка через интернет.

Раздел 3. « Наличие и средний возраст основных фондов»

По строке 18 из основных фондов, учтенных в строке 01, графе 9, отражается полная учетная стоимость основных фондов по охране окружающей среды.

По строке 19 отразите не завершенные строительство объекты, которые продолжают строиться или работы по ним приостановлены, законсервированы, окончательно прекращены. Но объект не списан. По этой же строке учитывается оборудование, требующее монтажа и предназначенное к установке, а также объекты основных фондов, отраженные в бухгалтерском (и в бюджетном) учете на счетах «Нефинансовые активы в пути», для которых уже найден будущий собственник, который будет их использовать.

В строке 20 укажите среднегодовую полную учетную стоимость всех основных фондов, учитываемых по строке 01. Среднегодовая полная учетная стоимость определяется как частное от деления на 12 суммы, полученной от сложения половины полной учетной стоимости всех основных фондов организации на начало и конец отчетного года и стоимости основных фондов на первое число каждого из всех остальных месяцев отчетного года.

В строках 21 — 24 приведите результаты оценки среднего возраста основных средств, то есть количества лет (округленного до целого), прошедших с момента изготовления до конца года. Соответственно разделите их по зданиям, сооружениям, машинам и оборудованию, транспортным средствам.

Раздел 4. « Среднегодовая полная учетная стоимость основных фондов организации»

В этом разделе всего две строки. В строку 25 впишите количество обособленных подразделений, информация по которым отражена в форме. Если вы сдаете форму за юрлицо без ОП, то поставьте в этой строке «1».

По строке 26 покажите информацию о среднегодовой полной учетной стоимости основных фондов отдельно по головному подразделению и по обособленным подразделениям в том же субъекте. Если эти подразделения не имеют основных фондов, то они тоже учитываются, а в графе 3 по строке 26 проставляется «0».

Если количество обособок вместе с головным подразделением, имеющих основные фонды в субъекте больше одного, то включите в отчет дополнительные листы с четвертым разделом. Σ строк 25 по территориально обособленным подразделениям и головному подразделению = строке 20.

Заполняйте статистическую отчетность быстро и легко в сервисе Контур.Бухгалтерия. Сформируйте отчетность и отправьте в Росстат онлайн. Все новички получат бесплатный период — две недели.

Источник: www.b-kontur.ru

Отражаем основные средства в бухгалтерском балансе

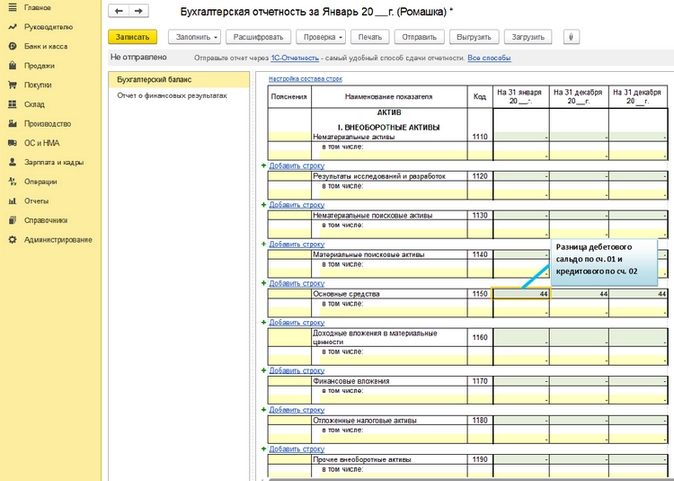

Основные средства в бухгалтерском балансе отражаются в строке 1150 раздела «Внеоборотные активы».

О том, каковы особенности формирования данных для этой строки, читайте здесь.

Новый разбор о том, как составить уведомление по ЕНП в феврале: сохраняйте себе.

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией. С 2022 года правила учета ОС регламентированы ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Правила, установленные ПБУ 6/01 «Учет основных средств», действовали до конца 2021 года. С 2022 года ПБУ 6/01 и Методическе указания по учету ОС, утвержденные приказом Минфина от 13.10.2003 № 91н, утратили силу.

- здания и сооружения;

- земельные участки;

- оборудование;

- авто-, мото- и иная техника;

- вычислительные устройства;

- измерительные приборы;

- хозинвентарь;

- сельскохозяйственный скот;

- многолетние посадки;

- внутрихозяйственные, логистические авто- и железные дороги, а также другие подобные активы.

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации.

Амортизационные начисления производятся одним из выбранных предприятием способов:

- линейным;

- снижения остатка;

- в пропорции к объему выпуска продукции.

Способ амортизации по сумме чисел лет срока полезного использования прменялся до конца 2021 года. ФСБУ 6/2020 «Основные средства», применяемый с 2022 года, такой метод не регламентирует.

Не амортизируются земли и объекты добычи полезных ископаемых, воды и прочих недр. Имущество НКО с 2022 года подлежит амортизации.

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше утвержденной предприятием со сроком службы более года.

Напомним, до конца 2021 года стомость активов в бухучете не могла превышать 40 000 руб. Однако с 2022 года организация самостоятельно устанавливает лимит стоимости основных средств. Это закреплено в новом ФСБУ 6/2020 «Основные средства».

В налоговом учете стоимость ОС не изменилась и равна так же 100 000 руб.

В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

Стоимость основных фондов по балансу – строка 1150 – берется как разница между сальдо, имеющим место на конец отчетного периода по дебету счета 01, и сальдо по кредиту счета 02.

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу.

То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости.

Возникающие разницы относятся на добавочный капитал.

Итоги

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам.

К числу этого имущества относятся объекты определенной стоимости, установленной предприятием самостоятельно, и срока службы (свыше 1 года).

В балансе эта стоимость показывается уменьшенной на сумму амортизации.

Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.

- основные средства

- бухгалтерский баланс

- амортизация основного средства

- добавочный капитал

- переоценка основных средств

- ФСБУ 6

Источник: www.klerk.ru