Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание). Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства. По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Остаточная стоимость вычисляется путем вычитания из суммы первоначальной стоимости суммы амортизационных отчислений.

Основные фонды, как правило, переносят свою стоимость наготовые изделия в течение достаточно длительного периода, который может включать несколько циклов. По этой причине организацию учета организуют таким образом, что происходит единовременное отражение и сохранение исходной формы, включая потери цены во времени.

Оприходование основных средств в 1С: Бухгалтерия 8 редакции 1.6.

Классификация основных средств

Перед тем, как рассмотреть формулу расчета среднегодовой стоимости основных средств, следует рассмотреть классификацию основных фондов.

К основным производственным фондам (средствам) можно отнести:

- Здания, представляющие собой объекты архитектуры, которые предназначены для создания условия труда (гараж, склад, цех и др.).

- Сооружения, включающие в себя объекты инженерно-строительного типа, которые используются для осуществления процесса перевозки (мост, тоннель, устройства пути, система водоснабжения и др.).

- Передаточные устройства (передача электроэнергии, газо- и нефтепроводы).

- Машины и оборудование (пресс, станок, генератор, двигатель и др.).

- Измерительные устройства.

- Электронно-вычислительная и другая техника.

- Транспортные средства (локомотив, автомобиль, кран, погрузчик и др.),

- Инструмент и инвентарь.

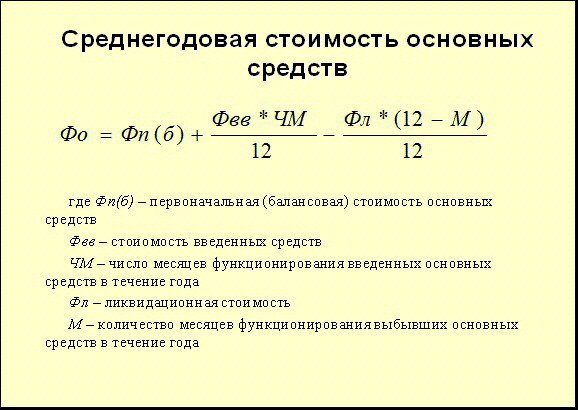

Формула расчета среднегодовой стоимости основных фондов

Для расчета среднегодовой стоимости основных фондов применяют следующую формулу:

С = Спн + (Свв * ЧМ) / 12 — (Свбх ЧМв) / 12.

Здесь С пн – первоначальная стоимость ОС,

Свв – стоимость введенных ОС,

Чм – число месяцев функционирования введенных ОС,

Свб – стоимость выбывших ОС,

Чмв – число месяцев выбытия,

Формула расчета среднегодовой стоимости основных средств использует все показатели по первоначальной стоимости, складывающейся на момент приобретения. Если в организации происходила переоценка основных средств, то стоимость принимается на дату последней переоценки.

Формула среднегодовой стоимости основных фондов по балансу

Формула расчета среднегодовой стоимости основных фондов может рассчитываться по сведениямбухгалтерского баланса. Этот метод используют при определении показателей рентабельности предприятия.

Формула расчета среднегодовой стоимости основных фондов по балансу представляет собой сумму показателей по строке бухгалтерского баланса «Основные средства» в концеотчетного года и в конце базисного года (предыдущего), далее сумма делится на 2.

Для расчета по формуле используют информацию из оборотно-сальдовой ведомости, котораяохватывает операции не только за период в целом, но и по каждому месяцу в отдельности.

Формула расчета среднегодовой стоимости основных фондов по балансу выглядит следующим образом:

С = R + (W × ЧM) / 12 – [D(12 — L)] / 12

Здесь R – стоимость ОС первоначальная,

W – стоимость ОС введенных,

ЧМ – количество месяцевдействия вводимых ОС,

D – стоимость ОС ликвидационная,

L – количество месяцев работы выбывших ОС.

Примеры решения задач

01.03 – 80 тыс. руб.,

01.10 – 125 тыс. руб.

На выбытие были учтены следующие основные фонды:

01.02 – 13 тыс. руб.,

01.08 – 82 тыс. руб.

На 31.12.15 года – 350 тыс. руб.,

На 31.12.16 года – 100 тыс. руб.,

Известно, что в марте введено в эксплуатацию основных средств на сумму 75 тыс. руб., в сентябре на сумму 125 тыс. руб.

Источник: ru.solverbook.com

Как найти стоимость основных фондов

Любая современная компания, желающая сохранить и укрепить стабильное положение на рынке, обязана своевременно проводить мониторинг и оценку всех своих основных средств и фондов. Такая мера позволит формировать актуальный бюджет и проводить планирование средств с учетом текущего состояния фондов.

Статьи по теме:

- Как найти стоимость основных фондов

- Как определить среднегодовую стоимость основных производственных фондов

- Как найти остаточную стоимость

Инструкция

Для вычисления стоимости основных фондов сначала составьте их перечень. К основным фондам относятся земля, производственные здания и сооружения, оборудование, машины, инструменты, приборы, в общем, весь производственный физический капитал предприятия.

Затем рассчитайте полную первоначальную стоимость, которая в денежной форме выражает фактические расходы на покупку, доставку, монтаж и установку оборудования, строительство зданий.Рассчитайте неамортизированную стоимость, то есть первоначальную стоимость за вычетом износа. Стоимость основных фондов рассчитывается по формуле: полная первоначальная стоимость основных фондов минус сумма амортизации на конкретную дату.

Рассчитайте полную восстановительную стоимость, то есть стоимостное выражение воспроизводства какого-либо объекта основных фондов. Этот показатель определяет величину затрат, требующихся в случае замены основных средств. При расчете используется индекс новых рыночных цен, данные о цене аналогичных объектов, по которым восстановительная стоимость уже определена, укрупненные коэффициенты изменения цен.

Рассчитайте остаточную стоимость, которая является инвентарной или восстановительной стоимостью за вычетом какого-либо из перечисленных элементов: износа, исчисленного с помощью норм амортизационных отчислений и коэффициентов поправки к ним, и износа, исчисленного с использованием метода экспертных оценок. Здесь важна и оценочная стоимость каких-либо дефектов, которые возникли при непрерывной и длительной эксплуатации объектов, что привело к снижению потребительских качеств.

Определите рыночную, или оценочную стоимость, то есть цену, по которой покупатель готов приобрести основные фонды на основании договора купли-продажи при проведении аукциона иди других аналогичных торгов, например, тендеров. На рыночную стоимость влияет доходность, уровень инфляции и другие рыночные факторы.

Определите балансовую стоимость основных фондов. Ее найти очень легко, она отражается в балансах предприятия.

Определите ликвидационную стоимость основных фондов. Обычно она устанавливается ликвидационной комиссией той организации, которая подлежит ликвидации по причине банкротства. Однако в законодательстве предусмотрены некоторые другие основания для определения ликвидационной стоимости основных фондов.

- как определить основные фонды

Совет полезен?

Статьи по теме:

- Как определить балансовую стоимость

- Как посчитать среднегодовую стоимость основных фондов

- Как найти среднегодовую стоимость основных средств

Добавить комментарий к статье

Похожие советы

- Как определить остаточную стоимость основных фондов

- Как определить восстановительную стоимость

- Как рассчитать восстановительную стоимость

- Как посчитать остаточную стоимость

- Как рассчитать среднегодовую стоимость активов

- Основные средства предприятия и их роль в производственном процессе

- Как определить среднегодовую цену товара

- Как рассчитать фондовооруженность

- Как найти фондовооруженность

- Как рассчитать среднегодовую стоимость имущества

- Что представляют из себя основные средства

- Как рассчитать фондоемкость

- Как рассчитать балансовую стоимость активов

- Как находить фондоёмкость

- Как определить стоимость имущества предприятия

- Что такое балансовая стоимость основного средства

- Как найти первоначальную стоимость продукции

- Как рассчитать технико-экономические показатели

- Как определить среднегодовую стоимость имущества

- Коэффициент износа и другие показатели состояния основных фондов

- Как анализировать основные средства

- Как определить фондоемкость

- Как определить стоимость предприятия

- Как определить ликвидационную стоимость

Источник: www.kakprosto.ru

Форма 11 (статистика): правила заполнения и образец

Организации, имеющие на балансе основные фонды, представляют в Росстат форму 11 (статистика) за 2022 год. В нем отражают данные о структуре, стоимости и движении ОС за прошедший период. Сведения подают ежегодно, в период с 15 февраля по 1 апреля.

Зачем нужна форма

Отчет сдается для обобщения информации о наличии и структуре основных фондов, используемых в деятельности предприятия. Бланк по ОКУД 0602001 и инструкция по заполнению формы 11 (статистика) от 22.06.2022 закреплены в приказе Росстата № 453. Обновленную годовую форму 11 в статистику заполняем с отчетности за 2022 г.

Размер внеоборотных активов — один из ключевых показателей, которые важны инвесторам и другим лицам, заинтересованным в получении доходов от деятельности компании. Государственные органы запрашивают такую информацию для оценки рисков возникновения задолженности, не возможной ко взысканию, перед кредиторами и бюджетом в случаях банкротства. В отличие от данных бухгалтерского баланса, годовая форма 11 по статистике об основных фондах содержит развернутую информацию о структуре, стоимости и возрасте внеоборотных активов компании.

Для сведения: все о статистической отчетности в текущем году

Кто по ней отчитывается

Во избежание штрафов бухгалтер обязан знать, кто сдает 0602001 в органы статистики — отчет заполняют юридические лица, не относящиеся к категории субъектов малого предпринимательства, и их обособленные подразделения. По каждому ОП отчет предоставляется отдельно.

Бланк не заполняется компаниями, основной целью деятельности которых не является получение прибыли. Для некоммерческих организаций разработана ф. 11 (краткая). Субъекты малого предпринимательства отчетность по ОКУД 0602001 не сдают.

Может пригодиться: как узнать по ИНН, какую отчетность нужно сдавать в Росстат

В какие сроки ее надо сдать

Сроки сдачи формы № 11 не изменились (приказ Росстата № 925 от 17.12.2021). По установленным правилам ф. 11 надо сдавать в период с 15 февраля по 1 апреля года, следующего за отчетным. Отчетность за 2022 г. подаем с 15.02.2023 до 03.04.2023 (перенос связан с тем, что 1 апреля в 2023 году — это суббота).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно рассчитать численность работников для статистической отчетности.

Инструкция по заполнению

Инструкция, как заполнить форму №11 в федеральное статистическое наблюдение, приведена в приказах Росстата № 453 от 22.06.2022 и № 881 от 30.11.2022. Разберем ее пошагово.

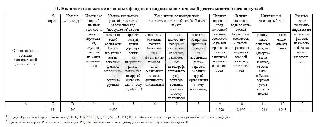

Титульный лист (стр. 1)

Заполните отчетный период, наименование организации, почтовый адрес и код ОКПО.

Стр. 2–3

Эти страницы содержат основную информацию о стоимости внеоборотных активов. Перед заполнением отчета сформируйте оборотно-сальдовые ведомости по счетам 01, 08, 02 за прошедший год.

В графах 4–5 следует указать, на сколько увеличилась стоимость основных фондов в отчетном году и за счет каких источников произошло это увеличение. Данные заполняются по амортизационным группам (здания, сооружения, машины и оборудование и др.). Обычно это значение соответствует кредиту счета 08 за отчетный период.

В гр. 9 указывается полная учетная стоимость основных фондов, а в гр. 10 — значение из бухгалтерского баланса (счет 01). Графы 11 и 12 отражают сумму амортизации, начисленной по кредиту счета 02.

Стр. 4

Здесь трудности возникают лишь с определением буквенного кода. Его значение берется из указаний по заполнению ф. 11 (приказ № 881).

Стр. 5

Для корректного заполнения этого раздела необходим расчет среднего возраста основных фондов по форме 11 для каждого из активов. Эти данные содержатся в паспортах объектов или актах о вводе в эксплуатацию (ф. ОС-1). Вам нужен год выпуска каждого объекта.

Вот как рассчитать средний возраст имеющихся на конец года основных фондов в краткой форме 11 (в обычной ф. 11 аналогично) — способом вычисления среднего арифметического: сложите возраст всех объектов по каждой группе и поделите эту сумму на их количество.

Стр. 6

На последней странице укажите количество обособленных подразделений и среднегодовую полную учетную стоимость. Среднегодовую стоимость определяют по формуле:

- СОпс — среднегодовая учетная стоимость объектов;

- ½ Онг и ½ Окг — половины сумм учетной (остаточной) стоимости объектов на начало и конец периода;

- О2 + О3… + ….О11 + О12 — стоимость объектов на начало каждого месяца отчетного года.

Подпишите статотчет у руководителя или сотрудника, ответственного за подачу сведений в Росстат. Укажите телефон для связи и электронную почту. Поставьте дату заполнения.

Самостоятельная проверка контрольных соотношений для формы 11 (статистика) выполняется по таблице, приведенной в пункте 10 Указаний по заполнению статотчета из приказа № 421. В частности, в разделе I значение по стр. 01 равно сумме строк 02, 04, 05, 08, 09, 13 и 14. А значение в строке 05 — это сумма строк 06 и 07.

Каким способом направить отчет в органы статистики

В 2023 году вся отчетность в Росстат подается исключительно в электронном формате. Респондент подписывает отчетный файл электронной подписью и направляет его на электронную почту территориального отделения Росстата. Отчеты на бумаге больше не принимаются.

Может пригодиться: как узнать по ИНН код территориального органа Росстата

Наказание за непредоставление сведений

Статьей 13.19 КоАП РФ предусмотрена ответственность для организаций за непредоставление данных в органы статистики. За первичное нарушение размер штрафа для юридических лиц составит от 20 000 до 70 000 руб., для ответственных лиц (руководителя организации) — от 10 000 до 20 000 руб.

Те же нарушения, допущенные повторно, обойдутся компании в сумме от 100 000 до 150 000 руб., а должностному лицу — от 30 000 до 50 000 руб.

Вам в помощь образцы, бланки для скачивания

- Задорожнева Александра

2022-03-11 08:47:14

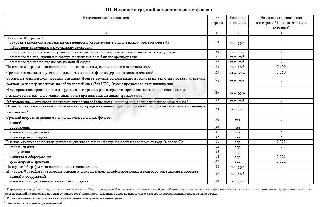

В строке 33 раздела III формы № 11 респонденты показывают, в ценах какого года учтены основные фонды. В Указаниях по заполнению отчета из приказа № 844 определено, как заполнить строку 33 формы 11: указать год, в ценах которого преимущественно учтены все фонды в целом, и по группам — здания, сооружения, машины, оборудование и хозяйственный инвентарь, транспортные средства. В строках 33–37 показывают один из годов, начиная от 1995 до отчетного года.

Источник: ppt.ru