Прежде чем инвестировать в ту или иную компанию, хочется знать за счёт чего и кого компания развивается и развивается ли. Как-то не очень хочется вложиться в контору и посвятить всё свободное время ожиданию дефолта. Поэтому было бы неплохо определить перспективы развития компании, хотя бы на том уровне, который нам позволит сильно не волноваться за свои инвестиции.

Чтобы понять, насколько устойчива компания в финансовом плане и какое будущее у неё может быть, достаточно просчитать долю собственного оборотного капитала (СОК) компании к её запасам (З). Дополнительно мы сможем понять, какая доля СОК состоит из собственных средств, а какая из заёмным и есть ли у компании запасы, которыми компания сможет закрыть, какие-то свои проблемы.

В части учебной литературы данный коэффициент называется коэффициентом участия перманентного капитала в запасах (U12), в другой части — коэффициент обеспеченности запасов и затрат. Так или иначе, но не лишне будет напомнить, что

Бухгалтерский баланс за 5 уроков (по строкам баланса) Урок 2 продолжение

? чем выше доля заёмного капитала относительно собственного, тем менее устойчивым является предприятие с финансовой точки зрения.

Собственный капитал

Собственный капитал (СК) — это основа основ финансовой устойчивости предприятия. Это фундамент, на котором строится весь бизнес компании. Чем надёжнее и массивнее этот фундамент, тем надёжнее финансовое состояние конторы и тем меньше поводов беспокоиться за свои инвестиции.

СК не должен быть меньше заёмного капитала (ЗК) более чем на 50%. Превышение ЗК над СК в 1,5 раза, говорит о снижении финансовой устойчивости. Далее каждый инвестор действует от уровня своего отношения к риску.

Рассчитать собственный капитал можно по формуле

? СК = стр.1300 + стр.1530 + стр. 1540

подставив в формулу значения из бухгалтерского баланса.

Рассчитав собственный капитал можно отследить его динамику и на её основе сделать вывод об укреплении финансового состояния или о падении финансовой устойчивости.

Перманентный капитал

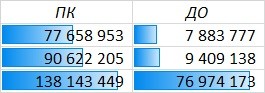

Перманентный капитал (ПК) — это ничто иное как все активы, которые находятся в долгосрочном пользовании компании. Другими словами, это материальные и нематериальные средства, а также долгосрочные займы. То есть это активы, которые компания может использовать для своего роста. Объём ПК можно вычислить по формуле

где СК — собственный капитал, ДО — долгосрочные обязательства отражённые в строке 1400 бухгалтерского баланса.

Очень часто перманентный капитал растёт не только за счёт собственного, но и за счёт очередного долгосрочного займа

«КАПИТАЛ» КРАТКО 02: Стоимость

Собственный оборотный капитал

Собственный оборотный капитал (СОК) — это часть собственного капитала, как источник покрытия оборотных средств предприятия. В СОК входят:

- уставный капитал;

- прибыль;

- выпуск ценных бумаг.

Рассчитать собственный оборотный капитал можно по формуле

где ПК — перманентный капитал, ВА — внеоборотные активы из строки 1100 бухгалтерского баланса

Рост СОКа свидетельствует об усилении финансовой устойчивости. Другой вопрос за счёт чего растёт СОК. За счёт полученной прибыли или за счёт выпуска ценных бумаг (полученного займа).

Перспективы развития предприятия

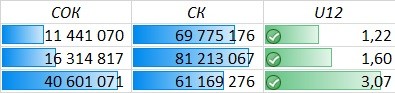

Перспективы развития компании можно оценкой соотношения собственного оборотного капитала к её запасам. В этом поможет коэффициент обеспеченности запасов и затрат рассчитываемый по формуле

где СОК — собственный оборотный капитал, З — запасы предприятия отражённые в строке 1210 бухгалтерского баланса.

? Запасы — это активы для нужд производства и/или перепродажи

Коэффициент U12 может принимать как положительные, так и отрицательные значения. Считается нормальным, если в запасах предприятия участвует не менее 50% собственного оборотного капитала. Оптимальное значение — 60 — 80%, или

Так как запасы предприятия наименее ликвидная часть оборотного капитала, то она должна закрываться собственными средствами, в крайнем случае долгосрочными займами.

Индикатором финансового благополучия предприятия и, как следствие, оценкой перспектив развития предприятия служит превышение СОК над запасами.

? Наличие запасов обеспеченных собственным оборотным капиталом может значительно повысить перспективы роста предприятия.

Примеры оценки перспектив роста предприятия

Давайте на примерах разберём перспективы роста компаний. Хочу сразу сказать, что ведение бизнеса в российских реалиях редко способствует удержанию оптимального (0,6 — 0,8) значения коэффициента U12. Кроме того вариантов и вариаций текущего положения дел компании множество, поэтому нет никакой возможности рассмотреть их в одной статье. Но наиболее типичные примеры мы рассмотрим.

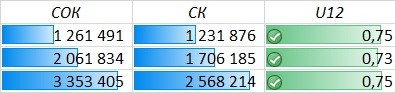

Пример 1

Коэффициент обеспеченности запасов U12 превышает оптимальное значение в 2 — 5 раз, для российского бизнеса это немного и можно считать, что перспективы сохранения стабильного финансового состояния в норме, Остаётся оценить перспективы роста. Так как собственный капитал снизился, а собственные средства в обороте увеличились более чем в 2 раза, можно сделать однозначный вывод, что коэффициенты выросли не за счёт офигенной рентабельности и высокого КПД ведения бизнеса, а за счёт очередного займа, который и улучшил финансовую устойчивость, но не усилил динамику роста компании. Хотя перспективы роста у компании всё же остаются.

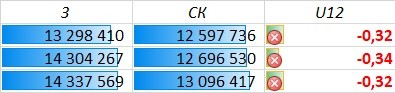

Пример 2

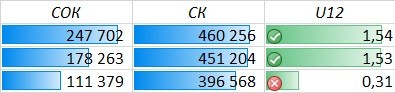

Резкое снижение коэффициента U12, говорит о том, что предприятие теряет финансовую устойчивость и независимость. Снижение собственного капитала и собственных оборотных активов тому подтверждение. Перспективы роста возможны только за счёт долгосрочного займа. Если падение коэффициентов происходит на фоне полученного займа, то мы имеем дело с латанием финансовой дыры, то есть предприятие пытается выжить и ни о какой перспективе роста речи не идёт. Выживет и уже хорошо.

Пример 3

Пример стабильного и перспективного предприятия. При растущем собственном капитале и растущих оборотных средствах, коэффициент обеспеченности запасов остаётся стабильным, что говорит о рациональном использовании как собственных, так и заёмных средств. Почему бы не вложиться в такое предприятие?

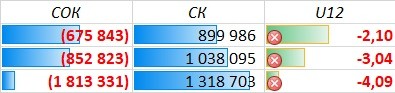

Пример 4

Пример ещё одного стабильного, но рискованного предприятия. Незначительный рост собственного капитала говорит о низкой рентабельности. Весь или практически весь собственный капитал находится в запасах. Отрицательное значение коэффициента U12 говорит о том, что почти все средства предприятия вложены во внеоборотные активы, или же у предприятия велика доля займов и кредитов.

Стабильные отрицательные значения U12 говорят о том, что у предприятия высокие темпы оборачиваемости, то есть предприятие способно обслуживать текущие обязательства. Тем не менее, предприятие не является финансово устойчивым.

Пример 5

При росте собственного капитала, наблюдается рост заёмных средств в оборотных активах, это приводит к ухудшению перспектив роста компании U12, То есть компания погружается в долги, а оборачиваемость активов низкая и продолжает ухудшаться. Инвестировать в такую контору или нет, решает уже каждый сам за себя. Риск выше чем в примере 4.

Вывод

? Подводя итоги оценки перспектив роста компании, следует учитывать не только коэффициент U12 сам по себе, его динамику и стабильность, но и в комплексе с другими показателями оценки финансового состояния предприятия.

? Предприятие с отрицательным U12, рискованное само по себе. Оно может быть стабильным, но оно по-прежнему финансово неустойчиво.

В случае объявления дефолта, вы скорее всего не вернёте свои средства, хотя бы потому, что ликвидных активов у предприятия нет. Кроме того, такие предприятия перспективны не во время ведения бизнеса, а после объявления банкротства, так как они выкупаются третьими лицами за копейки. Естественно долги остаются на старых хозяевах.

Желаю вам перспективных инвестиций. С уважением, Алексей Степанович Галицкий.

Источник: fapvdo.ru

Что показывает рентабельность перманентного капитала?

Один из самых важных показателей – рентабельность. В экономической теории так называется выраженное в процентах значение, полученное делением показателя дохода от какого-то направления деятельности на показатель, отражающий объем затраченных (денежных, материальных, трудовых, природных) средств.

Если речь идет о некоммерческой структуре, то говорят об эффективности.

Что такое рентабельность бизнеса?

Определение понятия рентабельность

Считается, что любое предприятие, которое работает с прибылью, рентабельное. Но для более детального анализа экономической эффективности требуются дополнительные расчеты, помогающие определить рентабельность основной и неосновной деятельности, начальных вложений и оборотных средств, произведенной (реализуемой) продукции, продаж, персонала.

Коэффициентов рентабельности существует много и они подразделяются на три большие группы: рентабельность капитала (активов и пассивов), рентабельность произведенного товара и рентабельность продаж.

Формула для вычисления простая: нужно путем математического деления определить соотношение прибыли за определенный период времени к затраченным на ее получение средствам. Можно рассчитать также прибыль на единицу использованных средств и прибыль, полученную с одного рубля.

Рентабельностью бизнеса в целом (производственного процесса) называют число, которое отражает эффективность всех вложенных в предприятие средств (финансовых, материальных, нематериальных, природных, трудовых).

Этот показатель обобщающий, и его можно условно сравнить с коэффициентом полезного действия. Рассчитать его можно для всего предприятия или для каждого подразделения (филиала, представительства). Если обозначить:

- Рпр – рентабельность;

- Пб— прибыль, обозначенная в балансе (до начисления налогов);

- Фосн – балансовая стоимость основных средств;

- Фоб – балансовая стоимость оборотных средств;

- Фпривл – объем привлеченных средств (например, кредитов);

- Фпрод – затраты на продажу товара,

то рентабельность производства будет:

Рпр = (Пб/( Фосн + Фоб + Фпривл + Фпрод))*100%

Речь о рентабельности может идти только в том случае, когда прибыль превышает затраты, то есть, Пб>( Фосн + Фоб + Фпривл + Фпрод). Иными словами, рентабельность производства отражает, какую прибыль приносит каждый вложенный в предприятие рубль.

Если этот показатель очень низкий, то для его повышения требуется снизить себестоимость производимого (продаваемого) товара.

Расчет рентабельности капитала

Еще один важный показатель – рентабельность активов (без заемных средств). Отражает уровень способности активов создавать прибыль. Рассчитывается как соотношение чистой прибыли к средней стоимости активов за отчетный период:

Аналогично можно определить рентабельность основных средств (инвестиций в собственный капитал):

Росн отражает отдачу инвестиций дольщиков (акционеров), исходя из прибыли, которая отражается в бухгалтерском учете. Рентабельность оборотных активов:

Рентабельность перманентного капитала (суммы собственного и долгосрочного заемного капитала):

Рентабельность привлеченных средств:

- Р привл = Пб/Ф заемн (сумма всех заемных средств)*100%

Для достижения более достоверного результата формулы, в которых используется заемный капитал, иногда дополняют такими значениями, как ставка налога на прибыль и ставка по кредитам. Тогда расчеты усложняются:

- Р перм = Пб(1-ставка налога-процентная ставка)/Фперм*100%

- Р привл = Пб (1-ставка налога)/Ф заемн*100%

Предприятия, которые «производят» подрядные услуги, рассчитывают эффективность своей деятельности по другому:

Расх0 – затраты на неоказанную услугу;

Расх1 – затраты на оказанную услугу.

Другие показатели рентабельности

Кроме рентабельности капитала, можно вычислить рентабельность продукции (производимой или продаваемой), услуги, продаж, торговой наценки, персонала. Показатель рентабельности производимого или продаваемого товара (услуги) позволяет оценить выгоду от производства или продаж. Его можно вычислить как на товар (услугу) в целом, так и на отдельные его виды.

- Р – рентабельность;

- Пб— чистая прибыль от реализации;

- С – себестоимость (затраты на производство или закупку).

То рентабельность для всего объема товаров:

Можно применить и другую формулу:

Если вычисляется рентабельность для одного вида товара, то от продажной цены одной единицы отнимается ее полная себестоимость, а полученное число делится на себестоимость. Например, для производства (покупки) какого-то товара необходимо 100 рублей, а продается он за 120 рублей. Тогда рентабельность этого товара:

то есть, один рубль, вложенный в этот товар, дает возможность заработать 20 копеек.

Рентабельность продаж вычисляется по формуле:

Пч – прибыль после начисления налогов;

В – выручка за определенный период.

Существует также такой показатель, как рентабельность торговой наценки (часто называют маржой):

С – себестоимость одной единицы товара;

Фпрод – ее продажная цена.

Для выявления лишних рабочих мест используется такой показатель, как рентабельность персонала:

- Рпер = Пч/средняя численность рабочих за определенный период*100%.

Когда необходим расчет рентабельности

Рентабельность вычисляется, если нужно:

- получить кредит;

- оценить развитие бизнеса;

- сравнить свою прибыль с прибылью конкурентов;

- оценить эффективность продаж.

При предоставлении кредитов банки оценивают рентабельность капитала, то есть, то, какую прибыль предприятие получает от каждого вложенного рубля. Особенно важна рентабельность заемных средств. При расчетах используется такой показатель, как процент заемного капитала в общем объеме и разница между рентабельностью собственных и заемных средств.

Этот показатель не менее важен и для предприятия. Привлекать заемные средства имеет смысл только в том случае, если рентабельность производства после их получения увеличится.

Это называется эффектом финансового рычага, который может быть положительным только в том случае, если стоимость (процентная ставка) по кредиту ниже, чем доходность от инвестиций в активы. В противном случае привлекать заемные средства нет смысла – рентабельность может только снизиться.

Рентабельность на предприятии рассчитывается и в том случае, когда прибыль за какой-то период снижается. Причиной могут послужить различные факторы: изменения в объеме производства (продаж), ошибки при образовании продажной стоимости, изменения ассортимента или качества и др.

Вычисление различных коэффициентов рентабельности и их оценка позволяет определить причины снижения прибыли.

Например, низкий показатель рентабельности продаж может означать, что на предприятии слишком завышена продажная стоимость, а низкий показатель рентабельности персонала может означать, что на предприятии слишком много работников или им начисляются слишком высокие зарплаты.

Рентабельность продаж чаще всего вычисляют торговые предприятия с небольшим объемом основных средств. С другой стороны, этот показатель является показателем эффективности ценовой политики. Если показатель слишком низкий, то это свидетельствует о том, что товар приобретается по слишком высокой стоимости, затраты растут быстрее, чем выручка.

Если рассчитать рентабельность для отдельных групп товаров, то можно проследить, какая из них менее выгодна, и заменить на более дешевую аналогичную продукцию или снизить торговую наценку.

Рентабельность продаж вычисляется и при введении в продажу нового товара –для определения оптимального уровня торговой наценки. Если известна рентабельность какого-то товара, то наценка вычисляется по формуле:

- Наценка = рентабельность продаж/(100 – рентабельность продаж)

Иногда рентабельность производства можно повысить только путем снижения издержек на рабочих. В этом случае расчет рентабельности персонала помогает определить оптимальное количество работников и объем выплачиваемых зарплат.

Этот показатель в нашей стране особенно важен из-за высоких ставок налогов. Многие предприниматели снижают себестоимость производимой или продаваемой продукции именно таким образом.

Проблема нашей страны – при необходимости в экономическом анализе у сотрудников не хватает квалификации для проведения расчетов, их трактовки и интерпретации. Оптимальный вариант в подобной ситуации – привлечение сторонней компании по консультативному обслуживанию.

При правильном выборе можно получить помощь команды высококвалифицированных специалистов, которые не только произведут расчеты, но правильно оценят результаты и помогут скорректировать планы для дальнейшего развития. Потраченные на подобную услугу средства обязательно окупятся.

Рентабельность перманентного капитала

Организации в условиях рыночной экономики, нуждаются в средствах, которые способствуют извлечению прибыли, которая является основой выживания на рынке. Своевременный анализ результатов деятельности позволит выявить слабые места, по которым нужно принимать меры для улучшения ситуации и для дальнейшего функционирования.

Важными показателями являются те, которые отражают результаты деятельности компаний в виде прибыли, это группа показателей рентабельности. Одним из важных показателей является рентабельность перманентного капитала, т.е. капитала, который определяется как сумма среднегодовой стоимости собственного капитала и долгосрочного заемного. Рассмотрим роль этого показателя и порядок его расчета.

Понятие рентабельность ориентировано на относительный характер прибыльности работы компании, определяемый как отношение прибыли к показателям, в отношении которых проводится определение выгодности работы.

Расчет показателей рентабельности проводится организациями на основании бухгалтерской (финансовой) отчетности, которая составляется на основании законодательства РФ о бухгалтерском учете, иностранные компании рассчитывают рентабельность на базе отчетности, составляемой на основании с законодательства страны, где зарегистрирована организация. При определении рентабельности важно соблюдать единство расчетов в отношении к проведению расчета: на основе средних показателей, то нужно и продолжать расчеты в том же порядке или же провести перерасчет, т.к. усреднение данных позволяет сгладить показатели или же на основе фактических данных без усреднения.

Важно! Показатель рентабельности перманентного капитала ориентирован на необходимость привлечения дополнительных инвестиций, выбор альтернатив.

Рентабельность показывает, насколько прибыльно работает компания, т.е. ее окупаемость и сколько прибыли приносит перманентный капитал. Прибыль (убыток), в денежном выражении, базовый показатель для расчета показателей рентабельности, отражается в отчете о финансовых результатах и представлен такими видами:

- валовая

- от продаж

- до налогообложения

- чистая

В основном при расчетах рентабельности за базу расчета используется чистая прибыль, т.к. она остается в полном распоряжении организации.

Порядок расчета рентабельности перманентного капитала по РСБУ

Показатели рентабельности важны для определения того, насколько эффективно используются такие пассивы для получения чистой прибыли. Перманентный капитал организации отражается в разделе III бухгалтерского баланса по строке 1300 и в разделе IV по строке 1400 и включают в себя такие виды пассивов:

- Уставный капитал (кроме собственных акций, выкупленных у акционеров);

- Добавочный;

- Резервный;

- Нераспределенная прибыль (непокрытый убыток);

- Заемные средства;

- ОНО;

- Оценочные обязательства;

- Прочие обязательства.

Общая формула расчета рентабельности:

Рентабельность = Прибыль чистая / Показатель, относительно которого рассчитывается выгодность

Если рассматривается рентабельность перманентного капитала, то в знаменателе ставится средняя сумма капитала, резервов и долгосрочных обязательств и такая рентабельность покажет, сколько прибыли получаем на рубль, вложенный в перманентный капитал.

Расчет рентабельности перманентного капитала

Показатель рентабельности является ключевым для инвесторов, т.е. чем выше показатель, тем прибыльнее работают вложенные инвесторами средства. Для расчета рентабельности за основу берутся формы бухгалтерской отчетности:

- бухгалтерский баланс

- отчет о финансовых результатах

- Главная

- Формулы и Коэффициенты

Источник: eclicey71.ru

Рентабельность перманентного капитала

![]()

Содержание

- Информационная база для расчетов показателей рентабельности

- Расчет рентабельности перманентного капитала

- Пример расчета рентабельности перманентного капитала АНК «Башнефть» по РСБУ

- Порядок расчета рентабельности перманентного капитала по МСФО

- Пример расчета рентабельности перманентного капитала АНК «Башнефть» по МСФО

- Факторный анализ рентабельности

- Ошибка при подсчетах показателя рентабельности

- Ответы на распространенные вопросы

Организации в условиях рыночной экономики, нуждаются в средствах, которые способствуют извлечению прибыли, которая является основой выживания на рынке. Своевременный анализ результатов деятельности позволит выявить слабые места, по которым нужно принимать меры для улучшения ситуации и для дальнейшего функционирования.

Важными показателями являются те, которые отражают результаты деятельности компаний в виде прибыли, это группа показателей рентабельности. Одним из важных показателей является рентабельность перманентного капитала, т.е. капитала, который определяется как сумма среднегодовой стоимости собственного капитала и долгосрочного заемного. Рассмотрим роль этого показателя и порядок его расчета.

Информационная база для расчетов показателей рентабельности

Понятие рентабельность ориентировано на относительный характер прибыльности работы компании, определяемый как отношение прибыли к показателям, в отношении которых проводится определение выгодности работы.

Расчет показателей рентабельности проводится организациями на основании бухгалтерской (финансовой) отчетности, которая составляется на основании законодательства РФ о бухгалтерском учете, иностранные компании рассчитывают рентабельность на базе отчетности, составляемой на основании с законодательства страны, где зарегистрирована организация. При определении рентабельности важно соблюдать единство расчетов в отношении к проведению расчета: на основе средних показателей, то нужно и продолжать расчеты в том же порядке или же провести перерасчет, т.к. усреднение данных позволяет сгладить показатели или же на основе фактических данных без усреднения.

Важно! Показатель рентабельности перманентного капитала ориентирован на необходимость привлечения дополнительных инвестиций, выбор альтернатив.

Рентабельность показывает, насколько прибыльно работает компания, т.е. ее окупаемость и сколько прибыли приносит перманентный капитал. Прибыль (убыток), в денежном выражении, базовый показатель для расчета показателей рентабельности, отражается в отчете о финансовых результатах и представлен такими видами:

- валовая

- от продаж

- до налогообложения

- чистая

В основном при расчетах рентабельности за базу расчета используется чистая прибыль, т.к. она остается в полном распоряжении организации.

Порядок расчета рентабельности перманентного капитала по РСБУ

Показатели рентабельности важны для определения того, насколько эффективно используются такие пассивы для получения чистой прибыли.

Перманентный капитал организации отражается в разделе III бухгалтерского баланса по строке 1300 и в разделе IV по строке 1400 и включают в себя такие виды пассивов:

- Уставный капитал (кроме собственных акций, выкупленных у акционеров)

- Добавочный

- Резервный

- Нераспределенная прибыль (непокрытый убыток)

- Заемные средства

- ОНО

- Оценочные обязательства

- Прочие обязательства

Общая формула расчета рентабельности:

Рентабельность = Прибыль чистая / Показатель, относительно которого рассчитывается выгодность

Если рассматривается рентабельность перманентного капитала, то в знаменателе ставится средняя сумма капитала, резервов и долгосрочных обязательств и такая рентабельность покажет, сколько прибыли получаем на рубль, вложенный в перманентный капитал.

Расчет рентабельности перманентного капитала

Показатель рентабельности является ключевым для инвесторов, т.е. чем выше показатель, тем прибыльнее работают вложенные инвесторами средства.

Для расчета рентабельности за основу берутся формы бухгалтерской отчетности:

- бухгалтерский баланс

- отчет о финансовых результатах

Рентабельность перманентного капитала = стр. 2400 (форма 2) /

среднее значение по стр. 1300 + среднее значение по стр. 1400 (форма 1)

Пример расчета рентабельности перманентного капитала АНК «Башнефть» по РСБУ

Для оценки динамики рентабельности рассмотрим 3 отчета, опубликованных на официальном сайте АНК «Башнефть» по данным, опубликованным за 2017, 2015, 2013 гг.

На основе расчетов для наглядности строится график динамики фактических данных по прибыли и перманентного капитала (в отдельности по капиталу и по долгосрочным обязательствам), на основе которого видно изменение как происходит изменение эти показателей.

Динамика показателей чистой прибыли и перманентного капитала АНК «Башнефть» по РСБУ 2012-2017 гг., тыс. руб.

Также немаловажную роль играет наглядное отражение динамики рентабельности перманентного капитала, которая меняется по результатам расчетов.

Динамика показателей рентабельности перманентного капитала АНК «Башнефть» по РСБУ 2012-2017 гг., %

На основе расчетных и графических данных по РСБУ можно охарактеризовать динамику рентабельности перманентного капитала и непосредственно самих показателей динамики чистой прибыли и размера перманентного капитала. Показатель не стабилен, потому что зависит от размера полученной прибыли, которая меняется из года в год.

Порядок расчета рентабельности перманентного капитала по МСФО

Для расчета рентабельности по МСФО данные берутся из консолидированной отчетности компаний. По МСФО в перманентный капитал включаются данные разделов капитал и долгосрочные обязательства:

- Уставный капитал (кроме собственных акций, выкупленных у акционеров)

- Добавочный капитал

- Прочие резервы в капитале

- Нераспределенная прибыль

- Капитал акционеров материнской компании

- Неконтролирующие доли владения

- Займы и кредиты

- Обязательства по восстановлению окружающей среды

- Отложенные налоговые обязательства

- Предоплата по договору поставки нефтепродуктов

- Прочие долгосрочные обязательства

По МСФО формула будет представлена:

Рентабельность перманентного капитала = чистая прибыль после уплаты налогов / среднее значение перманентного капитала

Пример расчета рентабельности перманентного капитала АНК «Башнефть» по МСФО

Для оценки динамики рентабельности рассмотрим 3 консолидированных отчета, опубликованных на официальном сайте АНК «Башнефть» по данным, опубликованным за 2017, 2015, 2013 гг.

| Показатель, тыс. руб. | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 |

| Чистая прибыль, тыс. руб. | 141857 | 52027 | 59564 | 42996 | 46436 | 56570 | |

| Капитал, тыс. руб. | 381205 | 264536 | 244713 | 203652 | 236322 | 247908 | 226929 |

| Долгосрочные обязательства, тыс. руб. | 199848 | 210178 | 180728 | 208812 | 124700 | 128776 | 136211 |

| Рентабельность, % | 26,87 | 11,56 | 14,22 | 11,12 | 12,59 | 15,29 |

На основе расчетов для наглядности формируется график динамики, который отразит изменение данных показателей: прибыли и перманентного капитала.

Динамика показателей чистой прибыли и перманентного капитала АНК «Башнефть» по МСФО 2012-2017 гг., тыс. руб.

Также немаловажную роль играет наглядное отражение динамики рентабельности перманентного капитала

Динамика показателей рентабельности перманентного капитала АНК «Башнефть» по МСФО 2012-2017 гг., %

На основе полученных расчетных и графических данных по МСФО видна динамика показателей чистой прибыли и размера перманентного капитала. Так, этот показатель рентабельности АНК «Башнефть» в 2014 и 2016гг. не снижался ниже 10%. В целом, показатель отражает рентабельность, т.е. сколько прибыли приносит каждый рубль вложенный в такую группу пассивов.

При этом видно, что значения, рассчитанные на основе разных видов отчетности, отличаются по причине разных методик составления отчетностей. МСФО больше направлена для пользователей отчетности в лице инвесторов, а РСБУ ориентирована на формализацию в соответствии с принятыми нормами.

Факторный анализ рентабельности

Для рассмотрения причин кардинальных изменений рентабельности проводится факторный анализ, к которому предъявляются такие требования:

- факторы имеют место и измеряемы

- факторы связаны с показателем

- модель фиксирует размер влияния фактора на результат

Так, при анализе необходимо выбрать те факторы, которые по мнению аналитика оказывают наибольшее влияние.

Ошибка при подсчетах показателя рентабельности

Важность усреднения показателей капитала и долгосрочных вложений отражается в том, что средние показатели сглаживают результат, а также исходит из того, что в течение года изменения происходят неравномерно и среднее значение позволит приблизить к реальному значению.

Ответы на распространенные вопросы

Вопрос №1: Как повысить показатель рентабельности перманентного капитала?

Ответ: Основное требование к увеличению всех видов рентабельности – это идти в ногу со временем, использовать новые технологии, способствующие снижению себестоимости и увеличению качества выпускаемой продукции, нужно провести факторный анализ, который покажет действие различных факторов и наибольшее влияние на результативный показатель.

Источник: online-buhuchet.ru