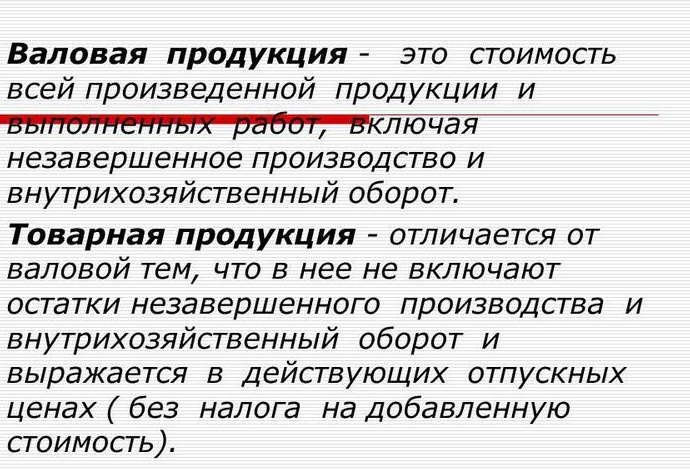

Валовая продукция включает в себя стоимость всей продукции, вне зависимости от степени ее готовности. Таким образом, валовая продукция представляет собой общую стоимость результата производственной деятельности компании за соответствующий период времени.

Валовую продукцию можно отличить от товарной продукции величиной изменения остатков незавершенного производства (начала и конца планового периода), являющейся единственным оценочным показателем деятельности компании.

В объем валовой продукции включены:

- Готовая продукция,

- Незавершенное производство, представляющее собой незаконченную производством продукцию, которая подлежит дальнейшей обработке.

- Изменение остатков полуфабрикатов.

Соответствующий состав валовой продукции находится в зависимости от отраслевой принадлежности предприятия (производства). Например, на машиностроительных предприятиях чаще всего в состав валовой продукции не входит незавершенное производство и полуфабрикаты по причине небольшого их объема. В таких ситуациях валовая и товарная продукция по составу совпадают, но могут отличаться при этом по цене.

Формула валовой продукции

Формула валовой продукции может быть рассчитана суммированием товарной продукции и разностью остатков незавершенного производства (по концу и началу отчетного периода).

Формула валовой продукции в общем виде выглядит следующим образом:

ВП = ТП + Ннп – Нкп

Здесь ВП – валовая продукция (в рублях);

ТП – объем товарной продукции (руб.);

Ннп и Ннп – соответствующая стоимость остатков незавершенного производства начала и конца периода (руб.).

Особенности расчета валовой продукции

Учет изменения остатков незавершенного производства происходит на предприятиях, для которых характерен:

- длительный цикл производства (от 2 месяцев),

- большой объем незавершенного производства, может быстро меняться во времени.

Формула валовой продукции может быть рассчитана только в сопоставимых ценах. Она применяется в процессе:

- Учета и планирования производственных затрат,

- Определения потребностей в материальных ресурсах,

- Вычисления численности работников,

- Установления динамики продукции, включая пропорции развития отраслей.

Недостатки валовой продукции

Следует обратить внимание, что оценка деятельности компании в соответствии с формулой валовой продукции обладает несколькими недостатками.

Основной недостаток формулы заключается в том, что на величину валовой продукции оказывает влияние помимо остатков незавершенного производствастоимость потребляемых в процессе производства предметов труда.

Неоправданное превышение незавершенного производства, уменьшение качества продукции и перемены в ее ассортименте создают лишь видимость успешной работы компании.

Показатель валовой продукции кроме этогоне создает у организаций заинтересованностиснижать материалоемкость продукции, поэтому его часто исключают из числа оценочных показателей деятельности компании.

Всепоказатели объема продукцииопределяются в ценах, которые включают в себя вместе с вновь созданной стоимостью перенесенную стоимость производственных средств(оборотных и основных). При этом, чем выше показатель материалоемкости продукции, тем выше его цена, поэтому больше объем производства в стоимостном выражении. Для того, что бы устранить данный недостатокна предприятиях рассчитывается показатель чистой продукции.

Примеры решения задач

Товарная продукция – 15 000 500 рублей,

Незавершенное производство начало периода – 1 500 000 рублей,

На конец периода – 1 651 100 рублей.

ВП = ТП + Ннп – Нкп

ВП = 15 000 500 + 1 500 000 – 1 651 100 = 14 849 400 рублей

Стоимость готовой продукции – 1 450 000 рублей,

Незавершенное производство на начало месяца – 2 500 000 рублей,

На конец месяца – 2 958 000 рублей.

Стоимость запасных частей – 220 000 рублей,

ТП = 1 450 000 + 220 000 = 1 670 000 рублей

Формула валовой продукции, используемая в данной задаче:

ВП = ТП + Ннп – Нкп

ВП = 1670000 + 2500000 – 2958000 = 1 212 000 рублей

Источник: ru.solverbook.com

Валовая продукция в балансе

Валовая продукция — это обобщающий показатель итогов деятельности организации, представляющий собой суммированную стоимость результатов работы за конкретный период времени. В этом показателе учитывают все произведенные продукты — отпущенные сторонним предприятиям и предназначенные для собственного потребления, а также продукцию различной степени готовности, т. е. с неоконченным циклом производства.

Находят значение ВП по формуле:

ВП = ТП + Псоб + (Пк — Пн) + (НЗПк — НЗПн),

- ТП — товарная (готовая к отпуску на сторону) продукция, т.е. для реализации потребителям.

- Псоб — продукты, использованные для внутрифирменных нужд.

- Пн и Пк — стоимость выпущенных продуктов на начало и конец периода.

- НЗПн и НЗПк — стоимость незавершенного производства на начало и конец периода.

Итак, валовой продукцией обозначают оценочное значение итога работы компании, в котором наряду со стоимостью готовых продуктов, предназначающихся для продажи, присутствует стоимость незавершенных изделий и изменение остатков полуфабрикатов, используемых для своих нужд и реализуемых на сторону. В зависимости от специфики отрасли структура валовой продукции может быть разной. Так, при ничтожных объемах «незавершенки» и полуфабрикатов их могут не учитывать в составе ВП, и тогда ее стоимость становится равной объему товарной продукции.

Валовая продукция в балансе и бухучете

Поскольку основная доля в ВП отведена готовой продукции (ГП), напомним особенности формирования этого показателя в бухучете фирмы. Информация о ГП объединяется на счете 43 — по дебету отражают поступление готовых изделий на склад, а по кредиту — списание их себестоимости.

Бухгалтер при этом оперирует следующими записями:

Накоплены затраты по производству ГП

В производство переданы полуфабрикаты

Произведена ГП и оприходована на склад по фактической себестоимости

Отгруженная ГП, если оплата за нее еще не поступила, учитывается на сч. 45

ГП и полуфабрикаты направлены на продажу

Учтена выручка за реализованную продукцию

Для формирования показателя ВП следует учесть показатели на счетах 21, 40, 43, 45. Данные по объемам незавершенного производства фиксируют по дебету сч. 20. Разница между его дебетовыми сальдо на начало и конец периода образует величину «незавершенки», а разница между оборотами по сч. 21 формирует объем полуфабрикатов для расчета ВП.

Как найти стоимость валовой продукции

Рассчитаем значение ВП на примере. За 2022 год компанией произведено и реализовано продукции на 900 млн. руб., оказано услуг промышленным компаниям на 30 млн. руб. Стоимость полуфабрикатов собственного изготовления —22 млн. руб., из них 50% (11 млн. руб.) направлено для своих нужд и 50% (11 млн. руб.) — потребителям. Остатки полуфабрикатов на начало года — 10 млн. руб., на конец — 8 млн. руб., т.е., они уменьшились на 2 млн. руб. Размер незавершенного производства с начала года увеличился на 18 млн. руб. (на начало 20 млн. руб., к концу года — 38 млн. руб.)

Рассчитаем объем валовой продукции предприятия:

- объем товарной продукции — 941 млн. руб. (900 + 30 + 11);

- стоимость валовой продукции — 968 млн. руб. (941 + 11 + (8 – 10) + (38 – 20)).

Стоимость валовой продукции в балансе

Согласно нормам ПБУ № 34н от 29.07.1998 (ред. от 11.04.2018), бухгалтерская отчетность должна включать достоверные сведения, а баланс — остатки активов по счетам бухгалтерского учета. Поскольку МПЗ участвуют в создании продукции, то и остатки сырья и материалов, а также нереализованной готовой продукции, полуфабрикатов и изделий незавершенного цикла учитываются на соответствующих счетах (20, 21, 40, 43, 45) и фигурируют во втором разделе баланса «Оборотные средства» в строке 1210 «Запасы», где объединены все сведения о наличии материальных ценностей предприятия на определенный момент. А можно ли увидеть стоимость валовой продукции в балансе?

Установить размер валовой продукции в балансе сложно — строка для этого показателя не предусмотрена. Однако, опираясь на принципы равнозначности актива и пассива баланса, можно его определить, если исследовать все затраты, понесенные в производстве продукции: расходы, сопровождающие производственный процесс, оплата труда, амортизация, покупка сырья и т.п. Все перечисленные затраты суммируют себестоимость валовой продукции, которая после продажи продукции списывается, а остатки продукции входят в бухгалтерский баланс, формируя строку 1210.

Но в составе финансовой отчетности также присутствует « Отчет о финансовых результатах », где в строке 2120 указывается себестоимость продаж, которую можно использовать в анализе состояния компании как показатель товарной продукции, прибавив к этому значению разницы показателей незавершенного производства и наличия полуфабрикатов, а также объем продуктов, потребленных для собственных нужд.

Например, исходя из данных указанного выше примера, можно сказать, что в строке 1210 баланса будет отражена стоимость остатков полуфабрикатов (8 млн. руб.) и «незавершенки» — 38 млн руб. в общем объеме имеющихся производственных запасов, а показатели реализации в сумме 900, 30 и 11 млн руб. сформируют себестоимость продаж по «Отчету о финансовых результатах».

Подводим итоги

В бухгалтерском балансе не предусмотрена отдельная строка для показателя валовой продукции. Ее можно вычислить по затратам, понесенным на производство продукции, которые суммируют себестоимость валовой продукции и после продажи списываются — остатки входят в показатель строки 1210.

Источник: dzen.ru

Валовая, товарная и реализованная продукция

Исходным показателем для расчета всей системы показателей эффективности производства на стадии производства является валовая продукция; на стадии обращения (стадии реализации, продаж) – денежная выручка.

валовая продукция – вся созданная за год сельскохозяйственная продукция:

- Основная продукция (зерно, молоко и тд)

- Приплод и прирост живой массы скота и птицы

- Стоимость многолетних насаждений и незавершенного производства

- Побочная продукция (солома, навоз).

Валовая продукция оценивается в натуральном и стоимостном выражении. В натуральном – по видам культур или группам однородных культур (зерновые) в растениеводстве; по видам продукции в животноводстве. Единицы измерения – ц., шт.. Валовая продукция в натуре показана в форме 9-АПК и 13-АПК в графах «всего, ц.». Проставлено ли числовое значение по этой графе в итоговой строке?

Нет, так как разнородные виды продукции в натуральном исчислении складывать нельзя (по итоговой строке стоит косой крестик). Очень важно в сельхоз производстве показателя «валовая продукция в натуральном исчислении» нет и быть не может.

На предприятиях пищевой промышленности (хлебозавод) исчисляется в натуральных единицах – тоннах.

Для оценки совокупного производства разнородных видов продукции используется показатель стоимость валовой продукции» (СВП). Где в годовом отчете показана стоимость произведенного зерна?

В годовом отчете СВП была показана в следующей оценке:

1) в сопоставимых ценах (1994 год)

2) в текущих ценах

3) по себестоимости производства

Сопоставимые – твердые, неизменные цены – цены 1994 года или любого другого исследуемого периода. Валовое производство каждого года исследуемого периода оцениваем в одних и тех же ценах для того. чтобы исключить фактор инфляции.

Текущие цены – цены каждого года. После 2002 года перывые два показателя были изъяты из годовой бухотчетности. Сегодня в годовых отчетах отражена только себестоимость произведенной продукции или «стоимость вал продукции в оценке по себестоимости производства». Однако показатели стоимости и себестоимости продукции разные – они различаются на величину прибыли или убытка.

Таким образом, в современной бухотчетности имеет место парадокс: количество произведенной продукции в натуре по видам показано, а ее стоимость нет. Поэтому мы рассчитываем этот показатель дополнительно.

СВП в тврердых унеах – единственный показатель, которыей позволяет сделать объективный вывод о динамике масштабов производства.

Недостаток показателя «СВП» — это двойной счет, то есть повторный счет сырья и материалов.

На стадии реализации исходными показателями для расчета системы показателей эффективности являются товарная реализованная продукция и денежная выручка.

Товарная продукция – часть вал продукции .предназначенная для продажи.

Реализованная продукция – часть товарной продукции, отгруженная покупателю, оплаченная или не оплаченная им.

Оплаченная продукция формирует показатель «денежная выручка»; неоплатченная – дебиторская задолженность.

Недостаток современной бухотчетноси – товарная и реализованная продукция отождествляются и отражаются в формах 9АПК и 13Апк часть вторая. В реальной жизни – разные величины.

Денежная выручка – сумма денег, полученная за реализованную продукцию: ДВ=P*Qреал.продукции.

Поэтому денежная выручка – стоимость реализованной продукции.

Являются ли показатели ВП, СВП, ТовП, РеалП, ДВ сами по себе показателями эффективности производсвта? нет, так как неизвестны ресурся для производства этой продукции.

Общий подход к определению уровня эффективности использования производственных ресурсов или производства продукции – соизмерение эффекта (результата) с ресурсами или затратами. Это соизмерение можно произвести двумя способами.

Источник: studfile.net