Строка 290 декларации по налогу на прибыль отражает сумму ежемесячных авансов, которые компания должна будет заплатить в бюджет в периоде (квартале), следующем за отчетным. Рассмотрим, кто должен заполнять эту графу декларации и как правильно рассчитать необходимую сумму.

- Кто платит авансы по прибыли и заполняет стр. 290?

- Расчет авансов для стр. 290

- Может ли стр. 290 содержать значение с минусом?

- Особенности для переходных периодов

- Прочие нюансы уплаты авансов

- Особенности для компаний, имеющих филиалы

Кто платит авансы по прибыли и заполняет стр. 290?

Порядок уплаты обязательных платежей с расчетным периодом, превышающим месяц, как правило, включает в себя необходимость перечислять авансы. Это вполне логично: если бы средства поступали в бюджет раз в год или в квартал, то финансирование текущих расходов было бы затруднительно.

30.01 Структура бухгалтерского баланса

По налогу на прибыль предусмотрены авансы, уплата которых регламентирована п. 2 ст. 286 НК РФ.

В общем случае все налогоплательщики исчисляют по нему ежемесячные авансовые платежи на основании данных за предыдущие периоды и фиксируют их в стр. 290 листа 02 декларации по налогу на прибыль.

Исключение сделано для двух категорий:

- Организаций, которые имеют право платить раз в квартал (п. 3 ст. 286 НК РФ). К ним относятся:

- компании со среднеквартальной выручкой за последний год менее 15 млн руб.;

- бюджетные учреждения и автономные организации (не включая бюджетные учреждения культуры, которые в принципе освобождены от авансов по прибыли по ст. 286 НК РФ);

- иностранные организации, действующие через постоянные представительства в РФ;

- НКО, не реализующие товары, работы услуги;

- участники товариществ, соглашений о разделе продукции и договоров доверительного управления.

2. Компаний, которые добровольно в уведомительном порядке перешли на расчеты с бюджетом исходя из фактической прибыли.

Две указанные выше категории плательщиков имеют право не заполнять стр. 290 декларации по налогу на прибыль.

Как необходимо рассчитывать показатели всем остальным, рассмотрим в следующем разделе.

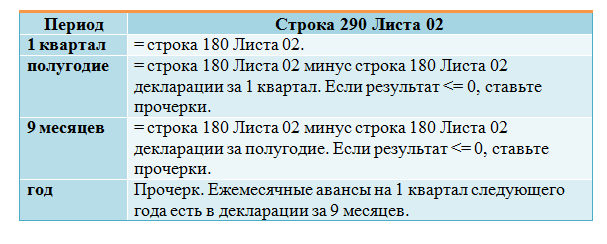

Расчет авансов для стр. 290

Расчет строки 290 налога на прибыль подробно рассмотрен в п. 2 ст. 286 НК РФ. Порядок определения суммы зависит от того, о каком отчетном периоде идет речь:

Авансовые платежи ООО «Альфа», исчисленные по итогам 6 месяцев 2019 года, составили 400 тыс. руб., а по итогам 9 месяцев — 550 тыс. руб.

Таким образом, сумма авансовых платежей на 4-й кв. 2019 года и 1-й кв. 2020 года составит:

АВ = 550 000 – 400 000 = 150 000 руб.

Может ли стр. 290 содержать значение с минусом?

В рассмотренном примере приводилась стандартная ситуация, когда компания каждый квартал получает прибыль. А если, например, в 3-м квартале получен значительный убыток и расчетная сумма к уплате за 9 месяцев получилась меньше, чем за 6 месяцев? Может ли содержать декларация по налогу на прибыль строку 290 с минусом?

Ответ на этот вопрос также содержится в п. 2 ст. 286 НК РФ. В Кодексе указано, что при получении отрицательного или нулевого расчетного значения авансовые платежи осуществлять не нужно. Следовательно, отрицательный показатель в стр. 290 содержаться не может.

В подобной ситуации в данном поле ставится прочерк.

То есть графа, по сути, остается незаполненной.

Когда еще отдельные категории налогоплательщиков могут не заполнять стр. 290? В частности, это может быть связано с небольшим объемом выручки. Если же средняя выручка за предыдущие четыре квартала превысила установленный лимит (15 млн руб. за квартал), то компания обязана перейти на ежемесячную уплату. Рассмотрим, как следует отражать налог на прибыль в стр.

290 в этом случае.

Особенности для переходных периодов

Предположим, что предприятие получило выручку, приведшую к превышению лимита в 3-м квартале 2019 года. Следовательно, оно должно начать ежемесячные платежи со следующего, т. е. 4-го квартала. Поэтому уже при заполнении декларации за 9 месяцев 2019 года предприятие должно внести данные в стр. 290. Сумма определяется на общих основаниях, то есть как разница между стр.

180 за 9 и 6 месяцев. Эти данные у предприятия есть, так как квартальные выплаты оно обязано исчислять в любом случае.

Может возникнуть и обратная ситуация — когда выручка упала и у компании больше нет обязанности платить каждый месяц. В этом случае достаточно не заполнять стр. 290 в отчетном периоде, предшествующем дате перехода. Специально уведомлять налоговиков о смене режима уплаты не нужно (письмо ФНС РФ от 14.04.2011 № КЕ-4-3/5985).

Прочие нюансы уплаты авансов

В консолидированной группе налогоплательщиков налог уплачивает ответственный участник. Авансы, которые он должен платить в 1-м кв. первого года существования группы, складываются из авансов участников группы за 3-й кв. предыдущего года. То есть речь идет о сумме показателей строк 290 деклараций участников за 2-й кв. (п. 8 ст. 286 НК РФ).

Также компания имеет право добровольно перейти на уплату налога исходя из фактической прибыли. Это возможно сделать только с нового года. В данном случае необходимо уведомить налоговиков о переходе (п. 2 ст. 286 НК РФ). Стр.

290 в отчете за 9 месяцев необходимо заполнить, так как на ее основании платятся авансы в 4-м кв. А в годовой декларации этот показатель не заполняется в любом случае.

Возможен и обратный переход, от фактических ежемесячных авансов к расчетным. Он тоже может производиться только с начала года. То есть первые расчетные платежи подлежат уплате в 1-м кв. Их сумма за каждый месяц равняется 1/3 разницы между расчетной суммой за 9 и 6 месяцев предыдущего года.

Особенности для компаний, имеющих филиалы

Если компания имеет филиалы или другие обособленные подразделения, то при заполнении отчета нужно учитывать ряд особенностей.

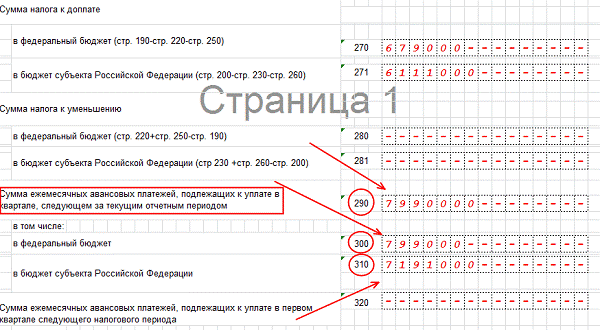

В отчете по налогу на прибыль организаций строка 290 складывается из показателей строк 300 и 310, соответствующих выплатам в федеральный и региональный бюджет. Если федеральный платеж никак не зависит от структуры компании и в любом случае платится по месту учета головной организации, то с региональным ситуация сложнее.

Если филиалы предприятия расположены в разных субъектах РФ, то региональная часть налога уплачивается в их бюджеты исходя из выбранной компанией базы распределения. Этой базой может быть среднесписочная численность или остаточная стоимость основных средств.

Поэтому для головной компании нужно отдельно рассчитывать авансы по стр. 300 и 310, исходя из соответствующих показателей стр. 190 и 200.

Если филиал — плательщик налога на прибыль закрывается, то нужно подать уточненные декларации по головной компании и филиалу за период, предшествующий дате закрытия.

В декларации филиала нужно исключить данные стр. 290, т. к. он уже не будет иметь возможности платить налог. Но поскольку общая сумма платежей по компании должна быть неизменной, то на эту же сумму нужно увеличить значение в стр. 290 декларации головной компании (письмо Минфина РФ от 24.02.2009 № 03-03-06/1/82).

В случае когда все подразделения компании расположены на территории одного субъекта РФ, ситуация проще. Головная организация имеет право не распределять между ними налоговую базу и уплачивать весь налог самостоятельно (п. 2 ст. 288 НК РФ).

Как заполнить строку 290 по налогу на прибыль, зависит от категории плательщика. Если он определяет ежемесячные авансы расчетным путем на основании предыдущих периодов и стабильно работает с прибылью, то эта строка содержит общую сумму платежей на следующий квартал.

Если же предприятие не обязано платить расчетные авансы каждый месяц или является убыточным, то заполнять этот показатель не нужно.

Для компаний и групп, имеющих сложную структуру, при заполнении декларации необходимо учитывать распределение регионального налога на прибыль.

Еще больше материалов по теме — в рубрике «Налог на прибыль»

Источник: nsovetnik.ru

Как заполняется строка 290 декларации по налогу на прибыль

Российские и иностранные фирмы, ведущие деятельность на территории РФ обязаны отчислять в пользу государства прибыльный сбор. Этот тип налога является основным источником, пополняющим государственную казну. Налог на прибыль – ключевой и самый масштабный в системе российских сборов, поэтому за его уплатой контролирующие органы следят бдительно.

Чтобы отчитаться перед инспекцией за полученную прибыль, бухгалтерский отдел компании осуществляет заполнение и передачу декларации, фиксируя в ней эффективность трудовой деятельности, выраженную в денежном эквиваленте. Нередкой загвоздкой является строка 290 декларации по налогу на прибыль. Ниже мы расскажем, кто и в каких ситуациях плательщик должен заполнять эту строку и как сделать это правильно.

Строка 290 декларации по налогу на прибыль

Прибыльный сбор: важная информация

Прибыль фирмы, что понятно из названия сбора, является объектом налогообложения данного платежа. Прибыльная пошлина является прямой, то есть сумма отчислений связывается неразрывно с денежным результатом, принесённым в ходе работы компании. Прибылью считается разница между деньгами, полученными фирмой и деньгами, потраченными на осуществление деятельности. Именно эта разница, а не все деньги в целом облагаются пошлиной.

Выше мы упоминали, что плательщиками сбора являются организации, но только те, что работают на традиционном режиме налогообложения – OCHO. В первую очередь это ЗАО, ОАО и ООО, неважно, российские или фирмы-иностранцы. Что касается последних, то обязанность уплачивать прибыльный сбор возложена на:

- Фирмы, функционирующие на территории РФ.

- Компании, которые управляются из России.

- Организации, имеющие в нашей стране официальные представительства для партнёров и клиентов.

- Фирмы, подписавшие международный договор о налогообложении и имеющие статус налоговых резидентов.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Организации могут самостоятельно выбрать временные промежутки, в которые исчисляется цифра прибыльного сбора к выплате. Вариантов отчётных сроков может быть два:

- ежемесячно при кассовом типе расчётов (месяц, два месяца, три и далее до завершения года);

- три месяца, полугодие и девять месяцев.

Либо до 28 марта года, идущего за завершившимся налоговым сроком, либо через двадцать восемь дней после истекания отчётного периода бухгалтерия обязана отчитаться перед инспекцией и подать соответствующую декларацию. Документ имеет форму, утверждённую приказом Правительства от 19 октября 2016 года. Именно в декларации и содержится та самая 290-ая строка, о которой мы поговорим. Ниже мы приведём образец корректного заполнения, а также расскажем о строках 300 и 301 — информация в них зависит от предыдущей 290-ой строки.

Декларацию на доходы недостаточно просто сдать, важно заполнить её корректно!

В какой ситуации 290-ая строка заполняется?

Рассмотрим, что же писать в искомой строке на примере ООО «Кабриолет». В ситуации, когда фирма ежемесячно в течение квартала и ежеквартально в течение года уплачивает в казну предварительные платежи (авансы), то строка необходима к заполнению. В других ситуациях ней будет поставлен пробел. Итак, прочерк ставится, если ООО «Кабриолет»:

- Перечисляет предварительные платежи согласно прибыли, полученной по факту (кассовый метод) (согласно п.2 в главе №286 НК России).

- Подаёт декларацию в инспекцию единовременно за весь налоговый срок.

- Платит только предварительные платежи ежеквартально (об этом сказано в п.3 главы №286 НК России).

Начинаем заполнение

Согласно правительственному распоряжению от 19 октября 2016 года, в 290-ой строчке фиксируется цифра предварительного платежа, уплачивающегося в квартале, идущем за отчётным временным сроком.

Если говорить о заполнении 290-ой строки на примере третьего квартала 2010-го года, в ней нужно отразить разницу между:

- текущим исчисленным налоговым сбором, указанным в 180-ой строке той же декларации;

- налоговым исчисленным и выплаченным сбором, отражённым в прошлой декларации (за прошедший период). Это значение также прописывается в строчке под номером 180.

Особый момент! Когда разница между двумя суммами исчисленного налога равняется нулю или имеет отрицательное значение, то вносить предварительный платёж не нужно.

Какие значения ставим? Заполняя декларацию и 290-ую строку, в частности, за третий квартал, в ней нужно указать разницу между значениями из 180-й строки текущей декларации и 180-ой строки из декларации за второй квартал, то есть предыдущего налогового документа. Получается, что заполнение очень быстрое и простое, нужно лишь понимать два шага:

- Убедиться, что в вашем случае вам необходимо заполнять 290-ую строку. Если нет, то в строке ставится прочерк. Если да, то переходим к следующему пункту.

- Посмотреть данные из прошлой декларации (бухгалтерский отдел бережно хранит все документы, в особенности налоговые, и сложности это не составит) и внести их.

Заполнение 290-ой строки не составит труда, если понимать, какие показатели вписывать

Заполняем строки, следующие ниже

Заполнение 290-ой строки в отчётном документе о прибыльном сборе является определяющим для двух следующих, под номерами 300 и 301. В них отражены предварительные платежи, рассчитанные для уплаты в федеральный и местный бюджеты. Расчеты проводятся по тому же принципу: данные также берутся из строк 180 в двух декларациях. Цифра платежа за месяц обуславливается равными долями, их размер составляет одну треть суммы платежа ежеквартального. Когда сумму выплат за квартал нельзя поделить на три ровно, без остатков, то эти остатки приплюсовываются к третьему месяцу, являющемуся последним сроком уплаты.

Если 290-ую, и соответственно, две последующие строки заполняются фирмами, имеющими обособленные подразделения, важно правильно указать данные в строке под номером 310. суммы авансовых ежемесячных платежей, указанных здесь, должны равняться сумме 120-ой и 121-ой строк, находящихся в пятом приложении ко второму Листу.

Видео — Заполнение и проверка декларации по налогу на прибыль

Делаем выводы

Все фирмы, получающие денежную прибыль на территории России в результате трудовой деятельности и находящиеся на режиме OCHO, должны уплачивать прибыльный сбор. Процесс уплаты включает в себя заполнение и подачу декларации. Важно заполнить этот документ аккуратно и безошибочно, чтобы не возникло проблем с налоговой инспекцией.

Бумага, информация в которой не соответствует действительности или указана не в том поле или строке, может повлечь за собой штрафные санкции, так же, как и несвоевременная её подача. Будьте внимательны! Удачи.

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Понравилась статья?

Сохраните, чтобы не потерять!

Похожие записи

Заявление о назначении пенсии: образец и необходимые документы для подачи

Регистрация онлайн-кассы в налоговой

Заявление о возврате госпошлины в налоговую: образец

Источник: nalog-expert.com

Строка 290 декларации по налогу на прибыль

![]()

Содержание

- Какие указания есть в законодательстве?

- По какой форме заполняется декларация?

- Кому нужно заполнять строку №290?

- Как рассчитываются данные для строки №290

- Распространённые вопросы по заполнению строки №290

- Пример расчёта строки №290

У многих бухгалтеров возникает вопрос, как заполнять строку №290 в отчёте по налогу на прибыль. В ней отражается начисление ежемесячных авансовых платежей. Рассмотрим нормативные акты и регламенты расчёта аванса, а также иные вопросы, которые могут вызывать затруднения при подготовке налоговой отчётности.

Какие указания есть в законодательстве?

Основной порядок начисления авансовых платежей регламентирован во втором пункте 286 статьи НК России. В соответствии с этим документом аванс должен перечисляться до 28 числа месяца, за который отчёт. В бюджет деньги поступают в начале месяца, следующего за месяцем подачи последней декларации.

Обратите внимание, что начисление авансов может осуществляться поквартально либо по фактической прибыли. Во втором варианте отчётность подаётся каждый месяц не позже 28 числа. Однако представители организации, желающие подавать отчётность по фактической прибыли обязаны заблаговременно уведомить об этом налоговую инспекцию.Выбор варианта выплаты компания осуществляет самостоятельно. Сменить способ выплаты авансовых платежей можно не чаще одного раза в год, подав заявление в налоговую инспекцию в срок до 31 декабря года, предыдущего году смены способа выплаты.

Срок подачи декларации регламентирован в 246 статье НК России. Занарушение сроков компании будет начисляться пеня.

По какой форме заполняется декларация?

Она должна подаваться по форме, утверждённой Приказом ФНС №MMB-7-3/572 от 19.10.16 г. Он должен состоять из основной формы и двух листов-приложений 01 и 02. Исключением являются случаи, когда организация получает доход от специфичных видов деятельности, перечисленных в законодательстве. Тогда к основным листам декларации нужно прикладывать дополнительные листы-приложения.

Скачать форму декларации можно тут

Ознакомиться с образцом заполнения можно тут

Важно! Крупные налогоплательщики могут подавать отчётность только в электронном виде. Представители малого и среднего бизнеса могут сдавать декларацию на бумажном носителе. Это правило отражено в Приказе ФНС №MMB-7-3/572.

Кому нужно заполнять строку №290?

Строка №290 отображается на листе-приложении №02. Её должны заполнять все налогоплательщики, которые не попадают под действие исключений, к которым относятся:

- организации, применяющие квартальные авансы и соответствующие одному из следующих обязательных условий:

а) выручка которых не превысила 15 миллионов рублей за итоговый отчётный период (по результатам годовой декларации по налогу на прибыль);

б) некоммерческие, бюджетные или фирмы-филиалы зарубежных компаний, а также иные налогоплательщики, перечисленные в 3 пункте 286 статьи НК России, за которыми установлено право подавать отчёт по налогу на прибыль один раз в квартал.

- компании, уплачивающие только ежемесячные авансы по фактической прибыли.

Компании, подающие декларацию и с ежемесячными и с поквартальными авансами, в строке №290 указывают общую сумму ежемесячного авансового платеже, которая подлежит уплате в квартале, следующем за кварталом отчёта.

В таком случае строка №290 заполняется следующим образом: (нажмите для раскрытия)

| Период отчёта | Что отражается в строчке №290 |

| I квартал | Данные из строки №180 (лист №02) декларации |

| IIквартал (полугодовой отчёт) | Сумма разности между данными строки №180 (лист №02) декларации за полугодие и I квартал текущего года |

| IIIквартал | Сумма разности между данными строки №180 (лист №02) декларации за 9 месяцев и общей суммы заIи IIкварталы текущего года, в случае если показатель больше нуля. Если сумма разности равна 0 или меньше, то ставится прочерк |

| IVквартал (итоговая, годовая декларация) | Прочерк |

Как рассчитываются данные для строки №290

В соответствии со 2 пунктом НК России налогоплательщики могут перечислять аванс по налогу на прибыль поквартально или ежемесячно. Размерпоквартального аванса зависит от суммы доходов предприятия и величины налоговой ставки. Величина ежемесячного аванса также зависит от периода выплаты.

При ежемесячных авансах в первом квартале текущего года величина платежа равна ежемесячному авансу, уплаченному в 4 квартале года, предыдущего за годом отчётности.

НАIкв = ВAIVкв, где:

- НАIкв – начисленный аванс за I квартал текущего года;

- ВAIVкв – выплаченный аванс за IV квартал года, предыдущего году начисления.

Во втором квартале аванс равняется одной трети от суммы, указанной в строке №180 декларации, поданной в первом квартале текущего года. Т. е. размеру аванса за один месяц квартала.

НАIIкв = ВАIкв – ДIкв ÷ 3, где:

- НАIIкв – начисленный аванс за II квартал текущего года;

- ВАIкв – выплаченный аванс за I квартал текущего года;

- ДIкв – данные строки №180 декларации за I квартал текущего года.

В третьем квартале аванс должен равняться одной третьей части от суммы разности авансов за 1 и 2 квартал текущего года. Т.е. вычитается разность между величиной авансов, указанных в полугодовом отчёте и за 1 квартал и делится на 3.

НАIIIкв = ВАпл – ВАIкв ÷ 3, где: (нажмите для раскрытия)

- НАIIIкв – начисленный аванс за III квартал текущего года;

- ВАпл – выплаченный аванс за первое полугодие текущего года;

- ВАIкв – выплаченный аванс за I квартал текущего года;

В итоговой (годовой) отчётности сумма аванса должна равняться одной трети от суммы разности между авансами за 9 месяцев и полугодие. Т.е. вычитается разность между величиной авансов, указанных в отчёте за 9 месяцев и первое полугодие и делится на 3.

НАIVкв = ВА9м – ВАпл ÷ 3, где:

- НАIVкв – начисленный аванс за IV квартал текущего года;

- ВА9м – выплаченный аванс за 9 месяцев текущего года;

- ВАпл – выплаченный аванс за первое полугодие текущего года.

Распространённые вопросы по заполнению строки №290

Вопрос: «От ИФНС пришла бумага с требованием начисления ежемесячного авансового платежа по налогу на прибыль в 1 квартале текущего года. Однако у нас образовалась переплата между выплаченным и начисленным авансами. Нужно ли нам заполнять строку №290 в декларации по налогу на прибыль»?

Ответ: Строка №290 заполняется только в том случае, если разность между выплаченным и начисленным авансами больше 0. Соответственно в случае переплаты ставится прочерк.

Пример расчёта строки №290

По итогам первого квартала 2023 года ООО «Ромашка» выплатила аванс на сумму 700 тыс. рублей. Она равна сумме аванса, указанного в отчёте за 9 месяцев 2017 года. Компания начислила аванс за 1 квартал 2023 года в размере 600 тыс. рублей. Так как сумма разности между выплаченным авансом меньше начисленного, то в апреле ООО «Ромашка» не выплачивает аванс.

Во втором квартале аванс составляет 200 тыс. рублей (600 тыс. рублей ÷ 3). Однако компания выплатила аванс в 1 квартале больше на 100 тыс. рублей. Соответственно за второй квартал общая сумма составит 100 тыс. рублей (200 тыс. рублей рассчитанный аванс – 100 тыс. рублей сумма переплаты). В дальнейшем аванс рассчитывается по стандартной формуле.

«Аванс, который нужно выплатить в текущем квартале, нужно отражать в строке №290 листа №02 декларации. Кроме того, нужно заполнить строку №300, в которой отражаются сведения об авансе в федеральный бюджет и строку №310 – об авансах в бюджет региона».

Неглинная В.И., консультант по налогам и сборам

Источник: online-buhuchet.ru