Налогоплательщики заполняют строку 030 декларации по НДС практически в каждом ее разделе. Обязательной для заполнения является строка 030 из раздела 1. Во всех остальных разделах эту графу заполняют в зависимости от проводимых операций.

Какие сведения отражаются в строке 030

В декларации по НДС 7 разделов, и во всех, кроме седьмого, есть строка 030. Все налогоплательщики обязательно заполняют титульный лист и первый раздел. Третий блок декларации тоже заполняют все плательщики, которые продавали товары, работы, услуги в отчетном квартале: в этой части проводится расчет налоговой базы, вычетов и платежа в бюджет. Все остальные разделы формируют, если в отчетном периоде проводили конкретные операции.

В таблице покажем, что отражается в строке 030 декларации НДС в каждом разделе.

Покажите сумму налогового платежа на добавленную стоимость в бюджет

Впишите ИНН налогоплательщика-продавца (только для налоговых агентов)

Отразите налоговую базу и рассчитанный НДС по ставке 20/120

Укажите дату ввода объекта основного средства в эксплуатацию для исчисления амортизации

Покажите налоговые вычеты по тем операциям, для которых обосновали и документально подтвердили применение ставки 0 %

Определите код операции для расчета вычетов по операциям с нулевой ставкой (таких строк в разделе 4 несколько, для каждой операции)

Укажите сумму НДС, исчисленного по ставкам из п. 2, 3 ст. 164 НК РФ

Кто заполняет строку 030 в разделе 3

Если налогоплательщик продавал товары, работы и услуги в отчетном периоде, то он заполняет третий блок декларации. В разд. 3 рассчитывают НДС к уплате по ставкам из п. 1-4 ст. 164 НК РФ.

Если вы проводили операции по реализации в отчетном квартале, то надо заполнить разд. 3 декларации. Здесь отражаются операции, которые облагаются налогом на добавленную стоимость по обычным и расчетным ставкам, и вычеты налогоплательщика.

Если же не проводили операций по реализации товаров, работ, услуг в отчетном периоде, то стр. 030 в разд. 3, как и весь этот блок, не заполняйте.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить декларацию по НДС

Как заполнить строку 030

- в графе 3 отразите базу по расчетной ставке 20/120;

- в графе 5 покажите налог, начисленный по расчетной ставке 20/120.

Налог на добавленную стоимость по расчетной ставке 20/120 исчисляют так: налоговую базу умножают на 20 и делят на 120. В графе 3 стр. 030 указывают налоговую базу с учетом налога на добавленную стоимость. Если же плательщик проводил прямую реализацию, то налоговая база не включает НДС, а налог рассчитывают по ставке 20 % и отражают его в стр. 010 разд. 3.

Пример заполнения

Налоговая база ООО «Ppt.ru» по реализованной продукции — 200 000 рублей без учета налога на добавленную стоимость. Налог составляет 40 000 рублей (200 000 * 20 %). А стоимость товаров с учетом налога на ДС — 240 000 рублей.

Плательщик применяет расчетную ставку к базе, которая уже включает налог на добавленную стоимость. Рассчитаем такой платеж в бюджет: 240 000 * 20 / 120 = 40 000 рублей.

А вот как заполнить стр. 030 разд. 3 декларации: в графе 3 показываем налоговую базу в 240 000, а в графе 5 — 40 000, то есть налог на добавленную стоимость по расчетной ставке.

- Задорожнева Александра

2022-04-18 10:39:46

Часто заполняют и другую строку 030 в декларации НДС — из раздела 5. В этом разделе несколько строк 030, в них показывают код операций с нулевым налогообложением. Коды операций приведены в разделе III Приложения № 1 к Порядку заполнения декларации по НДС.

Источник: ppt.ru

Строка 030 декларации по налогу на прибыль

В 2022 году декларацию по налогу на прибыль организации сдают на новом бланке. Строка 030 встречается в новом отчете довольно часто. Если быть точным, то встретить такую строчку можно на 25 листах формы. В нашей статье вы узнаете, как заполнить строчки 030, которые нельзя пропускать при составлении декларации по налогу на прибыль.

Поскольку строчки 030 встречаются в декларации по налогу на прибыль очень часто, их заполняют все, кто платит этот налог и сдает по нему отчетность. К таким налогоплательщикам относятся:

• российские организации, которые применяют общую систему налогообложения;

• налоговые агенты по налогу на прибыль, независимо от системы налогообложения;

• ответственные участники консолидированных групп налогоплательщиков.

Важно отметить, что заполнять декларацию нужно, даже если организация не вела деятельность в течение года и налог к уплате равен нулю (абз. 1 п. 1 ст. 289 НК РФ, письмо Минфина РФ от 20.05.2021 № 03-01-11/38696).

В 2022 году заполнять декларацию налогу на прибыль следует на обновленном бланке. Образец отчета, электронный формат и порядок заполнения декларации утверждены Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475 (в редакции Приказа ФНС РФ от 05.10.2021 № ЕД-7-3/869).

Структура отчета по прибыли включает в себя девять листов и приложения к ним. Есть как обязательные к составлению листы, так и страницы, которые оформляют только при наличии особых операций, поступлений, издержек и в других случаях, установленных законодательством.

Обязательными к заполнению в прибыльной декларации являются:

• титульный лист;

• подраздел 1.1 раздела 1;

• лист 02;

• приложение № 1 к листу 02;

• приложение № 2 к листу 02.

Во всех обязательных к заполнению листах, за исключением титульного листа, встречается строка 030. По каким правилам заполнять строки 030 в декларации по прибыли, расскажем далее.

Впервые с обязанностью заполнить строку 030 организация столкнется при заполнении подраздела 1.1 раздела 1. В данной строчке указывают код бюджетной классификации (КБК), по которому организация должна перечислить налог в федеральный бюджет.

Затем строку 030 придется заполнить в листе 02, который предназначен для расчета налога к уплате в бюджет. Именно на основании этих данных налоговые органы осуществляют проверку корректности исчисления налога, распределения его по бюджетам, периодичности и полноты уплаты авансов, а также правильности применения налоговых ставок.

В строке 030 листа 02 организации записывают сумму расходов, связанных с производством и реализацией. Подробную расшифровку таких расходов указывают в строке 130 приложения 2 к листу 02 (п. 2 ст. 252 НК РФ).

В данной строке не указывают суммы полученных доходов в виде средств целевого финансирования, целевых поступлений и других доходов, указанных в ст. 251 НК РФ и произведенных за счет этих доходов расходов, которые учитываются отдельно от доходов и расходов от деятельности, связанной с производством и реализацией, и доходов и расходов от внереализационных операций.

Далее строку 030 потребуется заполнить в приложении № 1 к листу 02. Данную строку заполняют на основании сведений, которые содержатся в строке 340 приложения 3 к листу 02. Только те организации, которые в отчетном периоде продавали определенные активы, для которых предусмотрен особый порядок учета расходов. В частности, амортизируемое имущество или же основные средства, права требования, права на земельные участки, доходы учредителя доверительного управления.

Часто возникает вопрос: с какого момента признавать доход от реализации недвижимого имущества? Согласно письму Минфина РФ от 10.09.2007 № 03-03-06/1/653 в налоговом учете доход от продажи недвижимого имущества следует признавать с момента подачи документов на регистрацию права собственности.

После этого строку 030 потребуется заполнить в приложении № 2 к листу 02. Эту строку заполняют организации, которые занимаются оптовой и розничной торговлей и применяют для определения налоговой базы метод начисления. В строке 030 указывают стоимость реализованных покупных товаров.

Покупная стоимость товаров – это прежде всего цена, по которой товары приобретены у продавца. Однако налогоплательщик вправе включить в покупную стоимость также расходы, которые непосредственно связаны с приобретением этих товаров (абз. 2 ст. 320 НК РФ). Причем НК РФ не приводит перечень таких расходов.

Порядок формирования покупной стоимости товаров (с учетом расходов на приобретение или без них) определяется налогоплательщиком в учетной политике для целей налогообложения. Выбранный порядок необходимо применять не менее двух налоговых периодов.

Если организация использует кассовый метод, строку 030 заполнять не нужно. В этом случае стоимость реализованных покупных товаров указывают по строке 040 приложения 2 к листу 02 декларации по налогу на прибыль.

Порядок заполнения строчек 030 в квартальной отчетности по налогу на прибыль общий для всех отчетных периодов — I, II квартала (полугодие) и III квартала (9 месяцев).

В подразделе 1.1 раздела 1 строку 030 в квартальной декларации по прибыли указывают актуальный КБК для уплаты налога в федеральный бюджет.

Коды бюджетной классификации для уплаты налога на прибыль в 2022 году остались без изменения. Для заполнения строки 030 декларации по прибыли и перечисления налога в федеральный бюджет используют КБК 182 1 01 01011 01 1000 110.

В листе 02 квартальной декларации по прибыли строку 030 заполняют на основании сведений о расходах из строки 130 приложения 2 к листу 02.

Строку 030 приложения № 1 к листу 02 в квартальной декларации по прибыли заполняют на основании сведений, которые содержатся в строке 340 приложения № 3 к листу 02.

По строке 030 приложения № 2 к листу 02 в квартальной декларации указывают стоимость реализованных товаров за период.

В случае незаполнения данных строк потребуется сдавать в налоговые органы «уточненку». Это безопаснее сделать, даже если ошибки в декларации не привели к занижению налога, подлежащего уплате в бюджет.

Особых принципов заполнения строки 030 в годовой декларации по налогу на прибыль нет. Порядок заполнения строчек аналогичен квартальной отчетности. Однако важно учесть, что все показатели в декларации за год указывают с нарастающим итогом.

Так в подразделе 1.1 раздела 1 строку 030 годовой декларации нужно указать действующий КБК для уплаты налога на прибыль в федеральный бюджет — 182 1 01 01011 01 1000 110.

В листе 02 указать по строке 030 нужно данные, которые содержатся по строке 130 приложения 2 к листу 02.

Строку 030 приложения № 1 к листу необходимо заполнить на основании сведений, которые содержатся в строке 340 приложения № 3 к листу 02.

По строке 030 приложения № 2 к листу 02 потребуется указать стоимость товаров, которые были реализованы организацией за год.

Источник: www.v2b.ru

Заполнение строки 030 расчета по страховым взносам в 2021 году

- Пример заполнения строки 030 расчета по страховым взносам в приложении 1 к разделу 1

- Что входит в строку 030 раздела 1 приложения 2

Пример заполнения строки 030 расчета по страховым взносам в приложении 1 к разделу 1

Форма расчета по страховым взносам (отчетность по КНД 1151111) утверждена приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470. В конце 2020 года в нее были внесены изменения приказом ФНС России от 15.10.2020 № ЕД-7-11/751. Обновленный расчет применяется, начиная с отчетности за 2020 год.

Бланк единого расчета по страховым взносам за 2020 год

посмотреть

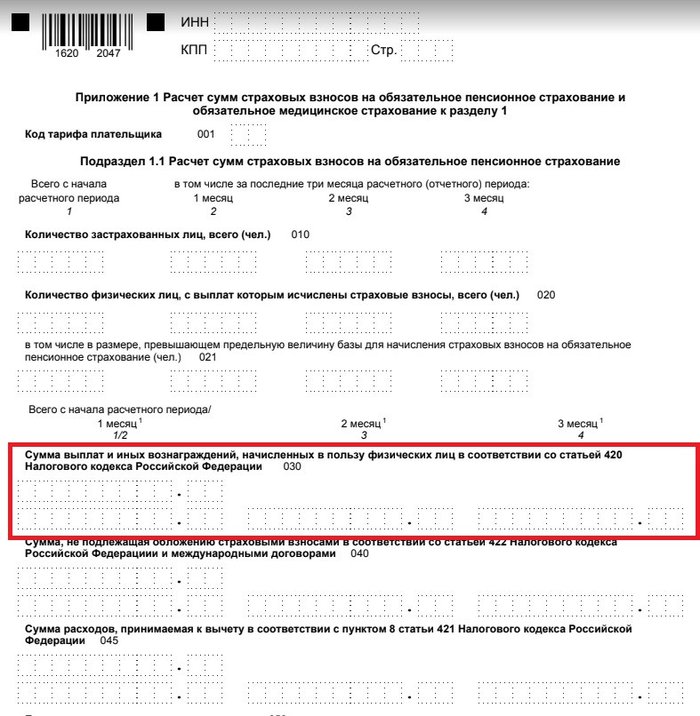

В приказе раскрывается порядок оформления расчета для всех страхователей. Расчет содержит три раздела. Раздел 1 (приложение 1 и 2) и раздел 3 обязаны заполнять все плательщики взносов. Раздел 2 предназначен для глав и членов фермерских (крестьянских) хозяйств. Подраздел 1 приложения 1 показывает расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование.

Строка 030 расчета по страховым взносам в приложении 1 отражает доходы, полученные сотрудниками за последние три месяца и с начала года, включая не облагаемые страхвзносами (ст. 420 НК РФ).

В ООО «Тайга» штатным сотрудникам выплачена заработная плата:

- за январь— 110 785 руб.;

- за февраль — 109 352 руб.;

- за март — 110 875 руб.

Также были выданы материальная помощь сотруднику при рождении ребенка в марте в размере 20 000 руб. и пособие по временной нетрудоспособности в январе в сумме 1 101 руб. Кроме штатных сотрудников есть лица, оказывающие услуги (выполняющие работы) по гражданско-правовым договорам. Их выплаты составили по 15 850 руб. ежемесячно в этом квартале.

Допустим, что организщация не относится к малым предприятиям, поэтому не имеет права на применение пониженных тарифов страховых взносов с выплат свыше МРОТ.

Соответственно, строка 030 приложение 1 подразделов 1.1. и 1.2 содержит следующие данные:

- графа 2(за январь) — 127 736 руб. (110 785 + 1 101 + 15 850);

- графа 3(за февраль) — 125 202 руб.;

- графа 4 (за март) — 146 725 руб.;

- графа 1 (в целом за расчетный период) = графа 2 + графа 3 + графа 4 + графа 1 отчетности за предыдущий отчетный период (в нашем случае последнее слагаемое равно 0, так как составляется расчет за 1 квартал).

Аналогичным образом заполняется строка 030 подраздела 1.2, где указываются взносы на обязательное медицинское страхование.

Но строка 030 входит не только в приложение 1, но и в приложение 2. Рассмотрим какие суммы указывать здесь.

Что входит в строку 030 раздела 1 приложения 2

Приложение 2 к разделу 1 раскрывает расчет сумм страховых взносов на обязательное социальное страхование. Итак, что входит в строку 030 расчета по страховым взносам в этом приложении отчетности? Здесь она отражает суммы доходов, на которые взносы по обязательному социальному страхованию не начисляются. Заполняют эту строку на основании статьи 422 Налогового кодекса Российской Федерации. В приведенном выше примере в начисления входят суммы, не облагаемые взносами. Это:

- пособие по временной нетрудоспособности;

- материальная помощь при рождении ребенка;

- иные доходы по гражданско-правовым договорам. Отметим, что выплаты в рамках ГПД не включаются в приложение 2 расчета по страховым взносам, так как лица, работающие по гражданско-правовым договорам не относятся к застрахованным лицам в целях социального страхования от врмененной нетрудоспособности и в связи с материнством.

Продолжая предыдущий пример, строка 030 приложения 2 будет иметь следующий вид:

- графа 2 — 1 101;

- графа 3 — 0;

- графа 4 — 20 000;

- графа 1 = 21 101 руб. + сумма графы 1 отчета за предыдущий период (в нашем примере второе слагаемое равно 0).

Где еще можно встретить строку 030 в расчете? Это сам раздел 1. Здесь строка отражает сумму взносов, которую нужно уплатить с начала года на обязательное пенсионное страхование. В подразделе 1.3, в строке 030 отражаются выплаты, не подлежащие обложению страховыми взносами.

Далее в разделе 1 приложений 3 и 4 данная строка содержит информацию о количестве дней и случаях начисления пособий по беременности и родам и их суммы. В приложениях 5 и 7 для тех, кто применяет пониженный тариф, встроке 030 отражается доход, указанный в п. 5 ст. 427 и п. 12 ст. 427 НК РФ соответственно. В приложении 6 — сумма доходов в виде грантов для деятельности, упомянутой в подп.

7 п. 1 ст. 274 НК РФ. В приложении 8 она содержит имя иностранного гражданина — сведения, необходимые для применения тарифа, установленного подп.2 п.2 ст. 425 НК РФ. В приложении 9 строка 030 содержит фамилию обучающегося— сведения, необходимые для применения подп.

1 п. 3 ст. 422 НК РФ.

В разделе 2 в строку 030 вносят сумму страховых взносов, подлежащих уплате за расчетный период для глав КФХ.

Раздел 3 расчета также имеет строку 030, здесь в ней указывается СНИЛС застрахованного лица.

О строке 070 можно прочитать в другой нашей статье

Про строку 090 мы писали здесь

Из перечисленного выше понятно, что строка 030 расчета по страховым взносам содержит разнообразный перечень информации. Например, в разделе 1 приложения 1 отчетности это сумма выплат и иных вознаграждений работников. Строка 030 приложения 2 этого же раздела содержит сведения о суммах, не облагаемых взносами по обязательному социальному страхованию. В каждом разделе и приложении строка 030 имеет свое индивидуальное значение.

Еще больше материалов по теме — в рубрике «Страховые взносы».

- Налоговый кодекс РФ

- Приказ ФНС РФ от 18.09.2019 № ММВ-7-11/470

Источник: nsovetnik.ru