Заполняя отчет по форме 6 НДФЛ, многие сталкиваются с такой проблемой, как заполнение строки 080, которое вызывает немало вопросов. Связано это, в частности, с тем, что не все неудержанные НДФЛ являются таковыми на деле, а любая ошибка или недочет приведет к неизбежным разбирательствам с налоговой службой.

Как заполняется строка 080 формы 6 НДФЛ?

В строке 080 указывается та сумма, которой равен неудержанный налог на выплаченные доходы физических лиц за весь квартал и по веем ставкам сразу – этот фактор следует учитывать обязательно. Данная сумма является обобщенной, а потому при наличии одновременно нескольких неудержанных налогов их достаточно просто сложить, затем произвести расчет по страховым взносам 2017 пример заполнения которого можно найти в Сети, и выставить полученное значение в строке 080.

Не стоит забывать о том, что в некоторых случаях деятельность компании имеет собственную специфику, в связи с чем удержать НДФЛ по определенным причинам бывает невозможно, а чем следует в обязательном порядке оповестить не только налоговую инспекцию, но и то лицо, которому были выплачены средства с неудержанным налогом.

Влияние даты подписи отчета 6-НДФЛ на его заполнение в ЗУП 3.1

Строка 080 6-НДФЛ: что туда входит

Такое уведомление представляет собой справку по форме 2 НДФЛ с признаком 2, в которой отображаются все доходы работника и сумма неудержанного с них налога.

В каких случаях не удерживается НДФЛ?

Налог на доход физического лица может считаться неудержанным в определенных случаях, и именно из него формируется сумма, которую в дальнейшем отображает 6 ндфл строка 080. Такое возможно в случае, когда заработная плата выдается сотруднику в натуральном виде, например, продуктами, либо когда его доход ниже, чем сумма налога.

В этих и некоторых других случаях неудержанный налог отражается в строке 080, однако, при этом следует понимать, за какой именно период заполняется форма 6 НДФЛ, так как если с прошлого периода осталась какая-либо задолженность, то в строке 080 она не отображается.

Какие задолженности не должны фигурировать в строке 080?

Любые доходы, которые начислялись в течение квартала, а были перечислены после его завершения, не могут быть внесены в строку 080, так как НДФЛ с них не удерживается по причине поздней фактической выплаты. Такой налог называется «подвешенным». Также не учитываются те налоги, которые по каким-либо причинам не получилось удержать в минувшем году или любых других завершенных периодах.

18.06.2016. Тема статьи:

Пример

Заполнение расчета по форме 6-НДФЛ

за I квартал 2016 года

Лист 002 (форма 6-НДФЛ)

Раздел 1. Обобщенные показатели

Раздел 1 заполняется

нарастающим итогом с начала года.

- Строка 010

Ставка налога.

В строку 010 впишите ставку НДФЛ. Удерживали налог по разным ставкам? Для каждой заполните строки 010–050 раздела.

Если ставок много и все строки раздела 1 не уместятся на одном листе, то добавьте нужное количество страниц. А строчки 060–090 заполните общей суммой по всем ставкам и только на первой странице. На остальных листах поставьте в этих строках 0, а за ним прочерки. - Строка 020, 025

Доходы.

В строке 020 запишите доходы сотрудников нарастающим итогом с начала года.

По строке 020 надо показать также частично облагаемые НДФЛ доходы, перечисленные в статье 217 НК РФ. Например, подарки стоимостью более 4000 руб., выходные пособия более трех средних заработков и т. п. В разделе 2 доходы показывают за минусом этих сумм. Платили дивиденды? Расшифруйте их отдельно в строке 025.

Напишите здесь сумму дивидендов в рублях и копейках, фактическая дата получения которых приходится на I квартал. Для дивидендов это дата выплаты из кассы или перечисления со счета. За какой год и в каком месяце начислены дивиденды в бухучете, не важно. Суммы доходов показывайте в рублях и копейках. - Строка 030

Вычеты.

В строке 030 зафиксируйте вычеты, которые предоставили сотрудникам с начала года. Впишите детские, имущественные, социальные вычеты, а также вычеты с необлагаемых доходов, на которые уменьшили налог. Например, сотрудник получил материальную помощь. Часть ее, не превышающая 4000 руб. в год, от НДФЛ освобождается. Эту сумму надо указать в строке 030. - Строка 040, 045

Исчисленный налог.

В строке 040 приведите НДФЛ в полных рублях, без копеек. Его вычислите по формуле:

НДФЛ (строка 040) = (доход по строке 020 — вычеты по строке 030) x ставка из строки 010.

НДФЛ с дивидендов расшифруйте по строке 045. Для нее также есть своя формула: НДФЛ с дивидендов (строка 045) = доход по строке 025 x ставка из строки 010. - Строка 050

Фиксированный авансовый платеж.

Заполняйте строку 050, если в компании есть иностранный сотрудник, по заявлению которого вы уменьшали НДФЛ с его доходов на авансовые платежи, которые заплатил этот сотрудники по патенту. - Строка 060

Количество физлиц, получивших доход.

Напишите число людей, которым выплатили доходы в отчетном периоде.

Есть работники, которые в течение года уволились, а потом вернулись? Считайте их за единицу, как и физлиц, с которыми заключили два договора – подряда и трудовой. Считайте только тех лиц, чьи доходы облагаются НДФЛ. К примеру, пособие декретницы по уходу за ребенком включать в строку 060 не надо. От показателя в этой строке зависит, должна компания сдать расчет на бумаге или электронно. То есть если вы привели количество 25 или более, то сдавайте отчет только через интернет. - Строка 070

Удержанный НДФЛ.

В строке 070 покажите общую сумму удержанного налога по всем ставкам. Он может не совпасть с исчисленным (строка 040). Обычно расхождение возникает из-за зарплаты, которую начислили в отчетном периоде, а выплатили – в следующем. - Строка 080

Неудержанный НДФЛ.

В строку 080 впишите налог, который удержать не смогли.

Это налог, который не удалось удержать и который по итогам года компания будет отражать в справках 2-НДФЛ с признаком 2. Например, организация вручила неденежный подарок бывшему работнику. Стоимость подарка превышает 4000 руб. Деньги вы ему не перечисляли, поэтому налог со сверхлимитной суммы удерживать не из чего. Налог с разницы между стоимостью подарка и необлагаемой частью и надо показать в качестве неудержанного.

Еще пример: бывшему сотруднику выплатили материальную помощь. С суммы превышающей 4000 руб. нужно удержать НДФЛ. Но так как работник уволился, это невозможно. Неудержанный налог надо показать в строке 080. Другое дело — налог, который вы можете удержать, но только в следующем квартале. Такой налог в этой строке не показывайте. - Строка 090

Возвращенный НДФЛ.

Это излишне удержанный (по ошибке) у физического лица налог, который вы вернули ему в I квартале (ст. 231 НК РФ).

Почему заполняется строка 080 в 6 НДФЛ в 1С?

Лист 002 (форма 6-НДФЛ)

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛ

В разделе 2 показываются данные

только за последний квартал.

- Строки 130, 140

Суммы фактически полученного дохода и удержанного налога

В строке 130 зафиксируйте доход в рублях и копейках до вычета налога.

В строке 140 напишите НДФЛ, который должны были удержать с этой суммы. Не важно, перечислили ее в бюджет или нет.

Все доходы записывайте в хронологическом порядке.

В бланке расчета в разделе 2 пять блоков. Если их для перечисления доходов не хватит, добавьте нужное количество листов. В каждом дополнительном листе будет раздел 1. Заполнять его повторно не нужно. - Строки 100, 110, 120

Даты

В строке 100 укажите дату, на которую сотрудники получили доход.

В строке 110 – день, на который компания удержала налог. А в строке 120 – дату, на которую НДФЛ по закону надо перечислить в бюджет.

Конкретные цифры в этих строках зависят от вида дохода.

Зарплата станет доходом в последний день того месяца, за который она начислена (строка 100). Удержать с нее НДФЛ нужно в день выплаты (строка 110). А перечислить НДФЛ – не позднее следующего дня (строка 120).

Отпускные и больничные станут доходом сотрудника в день выплаты (строка 100). В этот же день с них нужно удержать НДФЛ (строка 110). А вот перечислить его в бюджет можно до конца месяца (строка 120). - Переходящие доходы

Раздел 1 расчета заполняют нарастающим итогом за I квартал, полугодие, 9 месяцев или год. А в разделе 2 показывают операции за последние три месяца.

Есть переходящие доходы.

Обычно это зарплата, которую начислили в отчетном квартале, а выплатили в следующем.

Переходящую зарплату покажите в строках 020 — 040 раздела 1 расчета за тот квартал, в котором начислили.

А в следующем квартале включите сумму в раздел 2 и покажите в строке 070 раздела 1.

Например, мартовскую зарплату, выплаченную в апреле, покажите в строках 020-040 раздела 1 расчета за I квартал.

НДФЛ с нее вы удержите только в апреле в момент выплаты. Поэтому покажите ее в разделе 2 и строке 070 раздела 1 отчета за полугодие.

Такой порядок действий ФНС описала в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

Три штрафа за один 6-НДФЛ

- Штраф за опоздание на компанию. Если опоздать с расчетом не больше чем на месяц, то оштрафуют минимально — на 1000 руб. За каждый следующий полный или неполный месяц просрочки штраф увеличат еще на 1000 руб. (п. 1.2 ст. 126 НК РФ).

- Штраф за опоздание на директора. Директора компании за опоздание с расчетом оштрафуют на сумму от 300 до 500 руб. (ст. 15.6 КоАП РФ). Налоговики могут выписать такой штраф сами, без суда.

- Штраф за ошибки. За ошибочные сведения в расчете налогового агента оштрафуют на 500 руб. (ст.

Источник: obd2bluetooth.ru

Раздел 2 отчета 6-НДФЛ — порядок заполнения строк 120-180

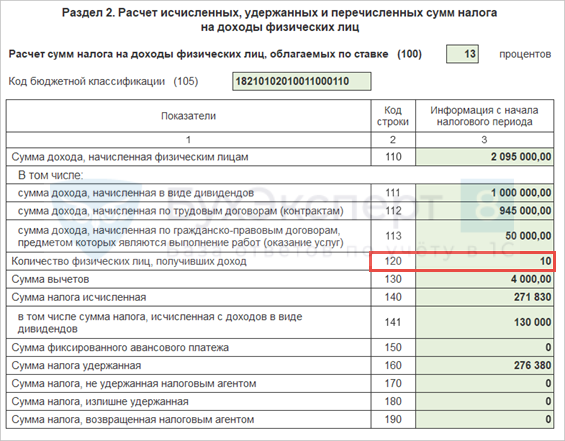

В поле 120 – указывается общее количество физических лиц, которым в отчетном периоде начислен облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

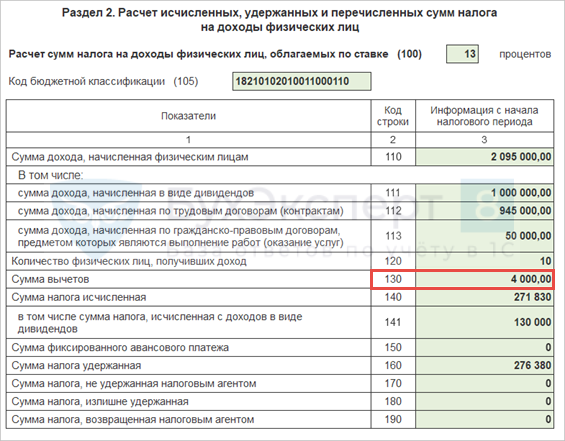

В поле 130 – загружается обобщенная по всем физическим лицам сумма вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

В поле 140 – выводится обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

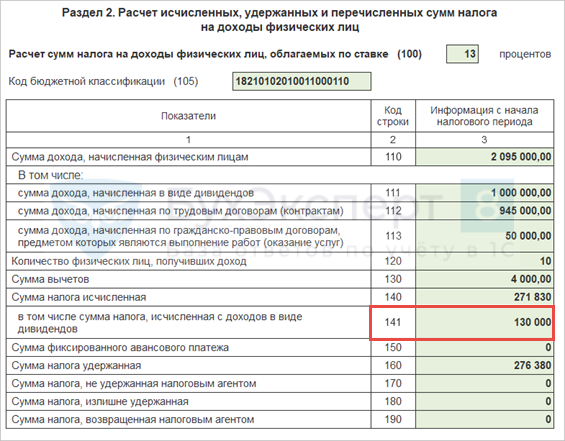

В поле 141 – представлена обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

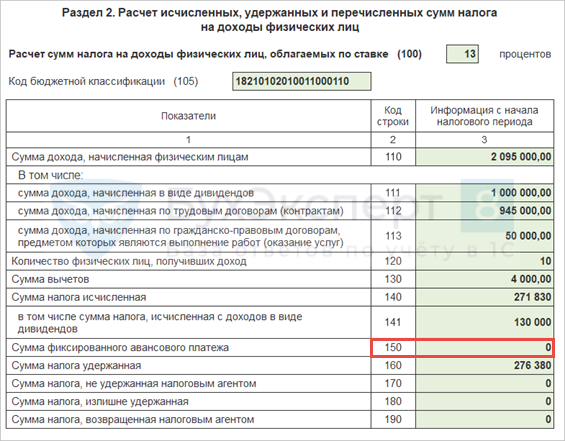

В поле 150 – указывается обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Данные в строках 110 – 113 и 130-150 заполняются по дате получения дохода.

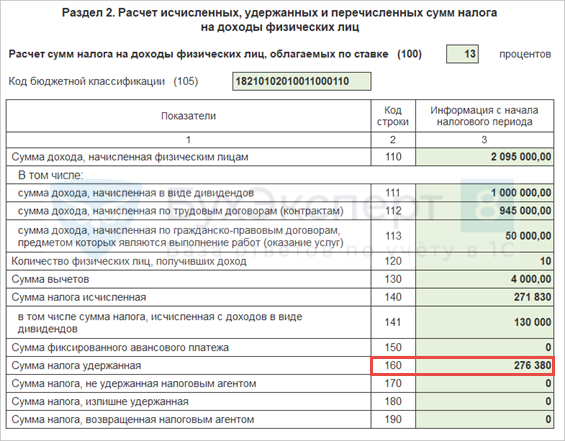

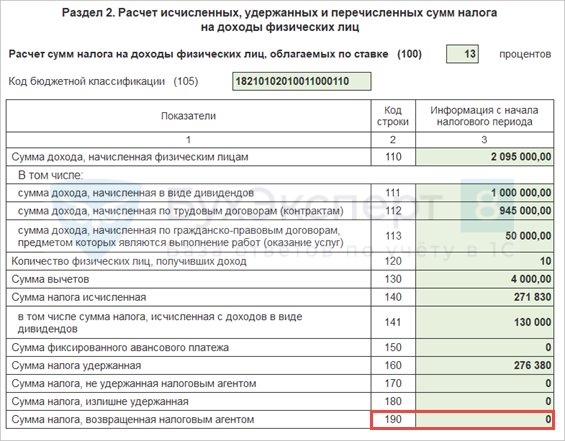

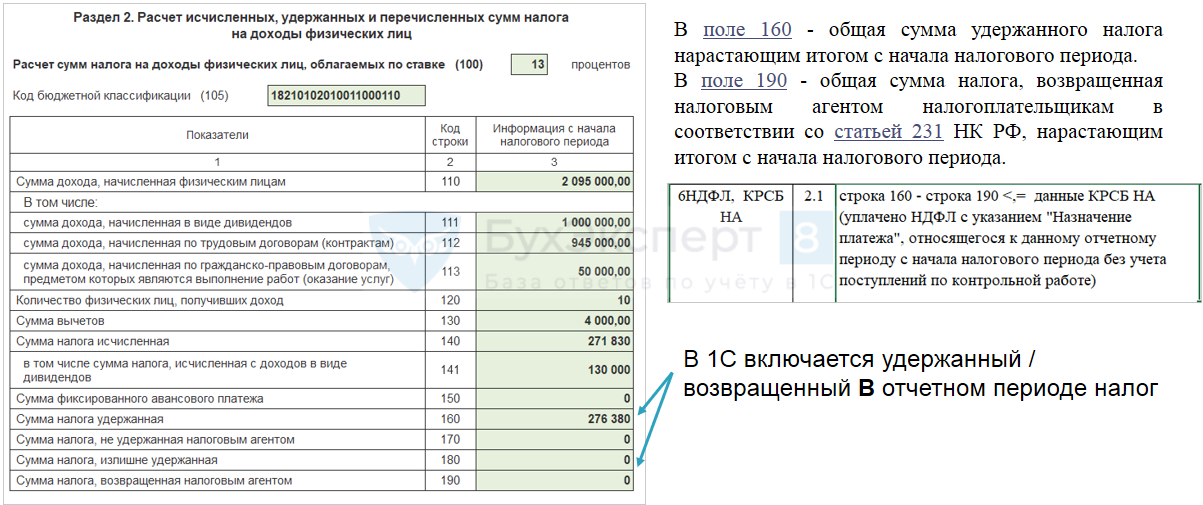

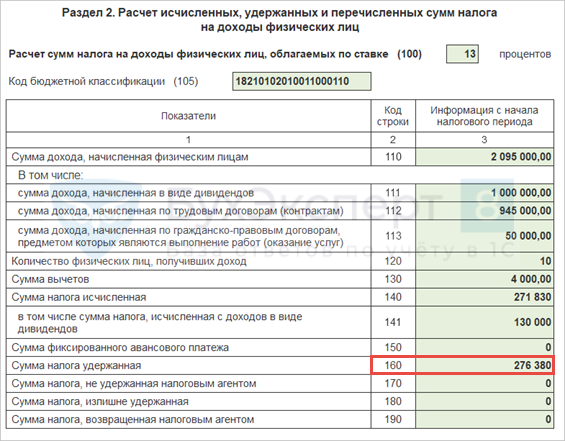

Порядок заполнения полей 160 и 190 раздела 2

В поле 160 – подгружается общая сумма удержанного налога нарастающим итогом с начала налогового периода.

В поле 190 – указывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

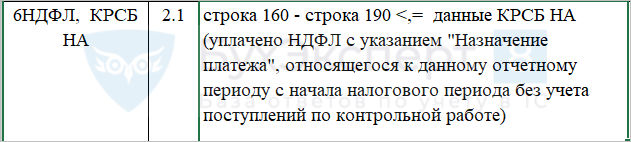

Для строк 160 и 190 действуют контрольные соотношения:

- Разница строк 160 и 190

Исходя из этого правила в 1С включается удержанный / возвращенный В отчетном периоде налог.

Сейчас не очень ясна приписка в данном КС:

уплачено НДФЛ с указанием «Назначение платежа», относящегося к данному отчетному периоду.

Будет ли налоговая пытаться отобрать уплату в периоде именно за этот отчетный период? Пока этот момент не понятен. Это вызывает вопрос, т.к. в карточке расчета с бюджетом налогового агента (КРСБ НА) нет месяца налогового периода. В Платежном поручении месяц налогового периода указывается, но в КРСБ НА этой информации нет. Поэтому как контролеры будут это сверять не ясно.

На текущий момент в 1С реализовано заполнение строки 160 с отбором по дате удержания, но ЗА какой период производится удержание не проверяется.

Например, если в январе 2021 г. выплачивалась декабрьская зарплата, то удержанный НДФЛ в текущих версиях 1С попадет в 160 строку Раздела 2 отчета 6-НДФЛ (с 2021 года) за 1 квартал 2021 года.

Возможно поведение программы будет пересмотрено, если налоговая сможет проверять данные по налоговым периодам.

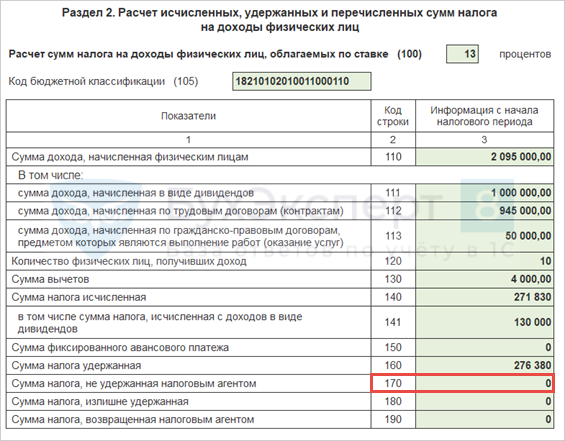

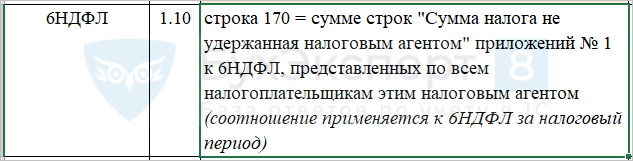

Порядок заполнения и контрольные соотношения по полю 170 раздела 2

В поле 170 – указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

По итогам года 170 строка сверяется с полем сумма налога, не удержанная налоговым агентом в Приложении № 1 .

Например, это может быть натуральный доход уволенному сотруднику. Однако это не тот случай, когда мартовскую зарплату еще на 31.03.2021 г. не выплатили, а выдали ее в апреле.

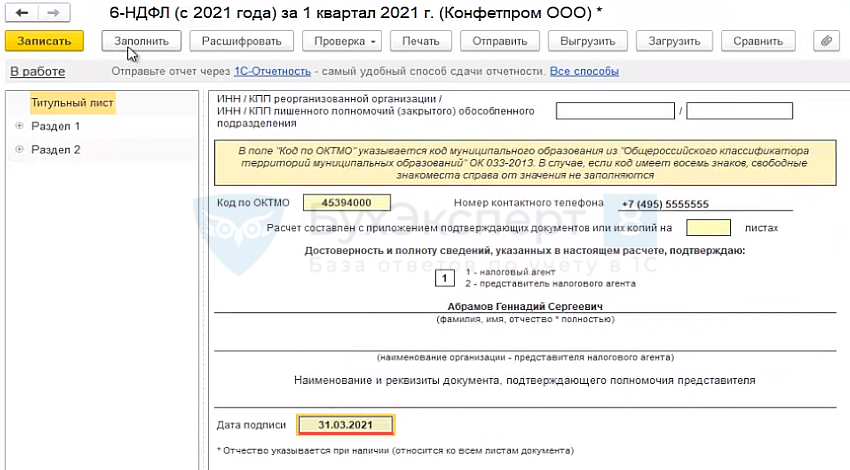

В 1С рассчитывается неудержанный налог на дату подписи отчета.

Поэтому, если на Титульном листе отчета 6-НДФЛ (с 2021 года) за 1 квартал 2021 г. поставить 31.03.2021 г.,

то в 170 строку попадет неудержанный НДФЛ с зарплаты за март 2021 года. Этого быть не должно. Поэтому следует или вручную указать «0» в 170 строке или же на Титульном листе указать Дату подписи после даты выплаты мартовской зарплаты. Тогда 170 строка обнулится.

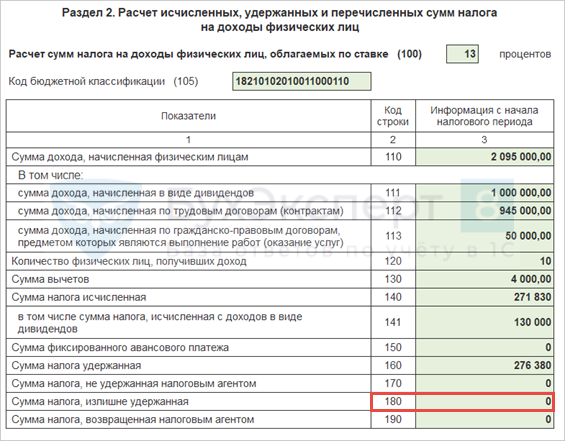

Порядок заполнения поля 180 раздела 2

В поле 180 – указывается общая сумма налога, излишне удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

По 180 строке нет ни одного контрольного соотношения и разъяснения. Пока нет и сверки по итогам года с Приложением № 1 .

В 1С в 180 строке рассчитывается излишне удержанный налог на конец отчетного периода.

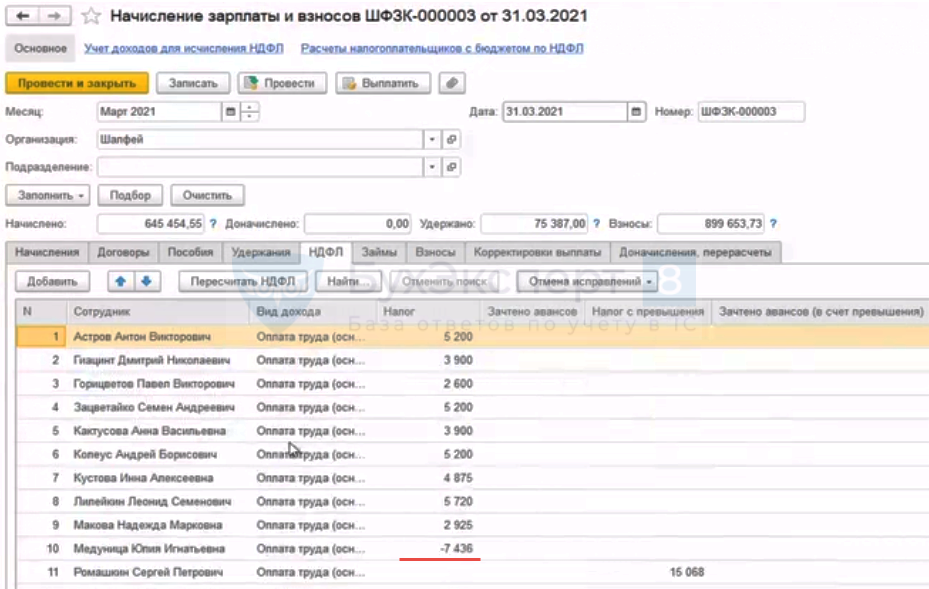

Например, сотрудница задним числом принесла уведомление на имущественный вычет. В ЗУП 3 зарегистрировали Уведомление НО о праве на вычеты ( Налоги и взносы – Заявления на вычеты — Уведомление НО о праве на вычеты ) о применении вычета с января.

При расчете зарплаты за март 2021 г. возник отрицательно исчисленный НДФЛ.

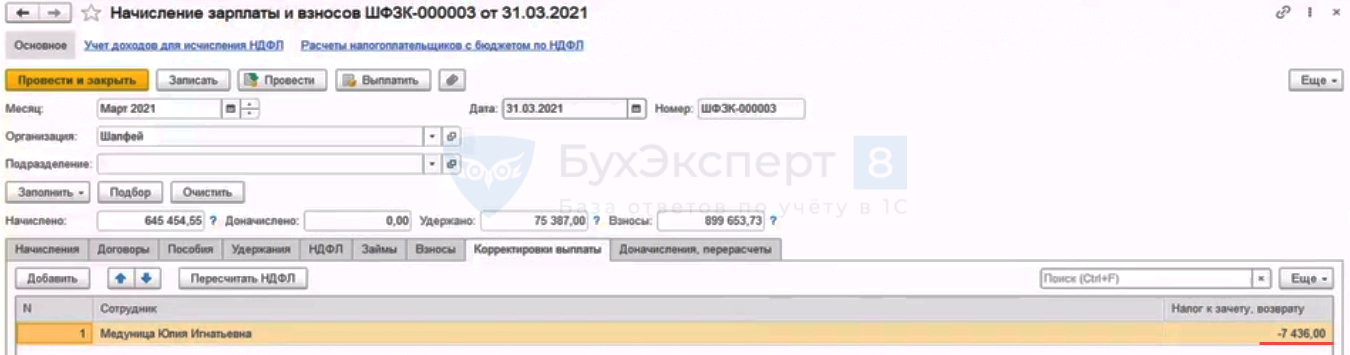

Он же отразился на вкладке Корректировка выплаты как Налог к зачету, возврату .

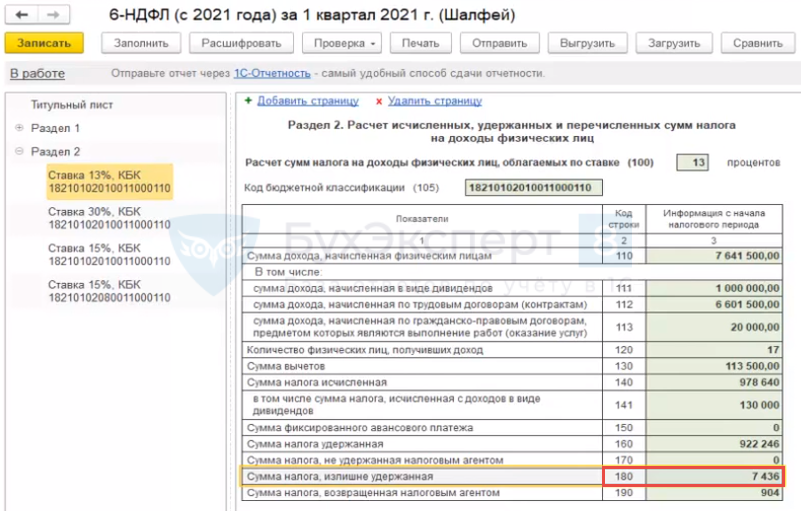

Возвращенный НДФЛ попадет в Раздел 2 отчета 6-НДФЛ (с 2021 года) в 180 строку .

Даже если возврат провести в апреле 2021 года, то значение в 180 строке остается. Т.е. получается, что это срез на 31.03.2021 г. суммы излишне удержанного НДФЛ. При сдаче 6-НДФЛ (с 2021 года) за полугодие 2021 года возьмется срез излишне удержанного НДФЛ на 30.06.2021 г.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Раздел 1 отчета 6-НДФЛ — порядок заполнения и контрольные соотношения.

- Раздел 2 отчета 6-НДФЛ- порядок заполнения 110-113 и контрольные соотношения.

- Уточнение алгоритма заполнения строк 070 и 080 в форме 6-НДФЛ (ЗУП 3.0.25).

- Порядок заполнения Раздела 2 в 6-НДФЛ и срок уплаты НДФЛ с доначисленных отпусков и БЛ (из записи эфира от 21 февраля 2019 г.)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

В каких случаях и как заполняется строка 080 в 6-НДФЛ

Пора сдавать отчёт в налоговую инспекцию. Открыта форма 6-НДФЛ, но не понятно, что указывать в некоторых пунктах. Вопросы вызывает графа 080, раздел первый. Она называется «сумма налога, не удержанного налоговым агентом». Проблематично с первой попытки заполнить самостоятельно 6 НДФЛ и не ошибиться.

Что входит в число не удержанных средств — это знают не все. Если неправильно эту форму заполнить, страшного ничего не произойдёт. Придётся отправлять уточняющий отчёт, на это уйдёт больше времени. Лучше заранее разобраться во всех пунктах, в том, что означает в 6-НДФЛ строка 080 и как её заполнить.

- 1 Польза от строки 080

- 2 Что расскажут сведения из графы 080

- 3 Изучив значение каждой строки 6-НДФЛ

- 4 Когда не обойтись без уточняющего отчёта

- 5 Отправка сообщения о невозможности удержать налог

- 6 Пункт 080 не заполняется

Польза от строки 080

Есть такое понятие в бухгалтерии, не удержанная сумма налога. Данная формулировка используется для идентификации части не исчисляемой. Отчёт 6-НДФЛ, строка 080, заполнение будет считаться ошибкой иногда. Заполнять её нужно только в таких случаях:

- Определяется и анализируется доход в натуральной форме, полученный не в денежном эквиваленте.

Раньше, когда экономика страны переживала значительный кризис, зарплату выдавали товарами, продуктами сотрудникам. Применялась система купонов, карточек. Близость к натуральному хозяйству была очевидна, пугала. Теперь же такая форма взаиморасчетов вызывает более позитивные эмоции. Дарятся призы, выдаются премии в виде товаров и продуктов.

Налоги, которые не вычитались в отчетном периоде, надо указывать в пункте 080 первого раздела бланка.

- Определяется и анализируется доходов в денежной форме, но налоговая часть не вычтена.

Такая ситуация может возникнуть при частичном перечислении средств за выполненную работу, в ситуации задержки оплаты или по другим причинам. Сумма налога вычтена не полностью. Благодаря наличию пункта 080 формы 6-НДФЛ, в ФНС смогут увидеть цифру, о которой идёт речь.

- Сотрудник должен предприятию какую-то сумму денег и не вернул её на момент подачи отчёта в налоговую.

- По решению суда, в котором не был обозначен вычет, выплачивается какая-либо сумма — в полном объёме, без удержания налога, подробного анализа, расчета в 6-НДФЛ.

Что расскажут сведения из графы 080

Восьмидесятую графу включили в бланк, чтобы проинформировать инспекцию о факте невозможности удержать часть налогов, отразить сумму, о которой идёт речь. Указывается итоговая сумма не удержанного налога за выбранный период. Только для этого нужна графа 080.

Этими данными смогут оперировать налоговые инспекторы при составлении статистики, внутренних отчётов своего ведомства. Если сумма будет увеличиваться в будущем и это заранее известно, всё равно надо указать цифру, соответствующую положению дел на момент отправки формы. Останется ли ситуация такой, как прогнозируется, можно лишь догадываться. Новую цифру, с учётом изменений, роста или уменьшения, указывают в следующем отчётном периоде. В этом случае будет принят 6 НДФЛ, строки 080 заполнение не закончится корректированием всего документа.

Изучив значение каждой строки 6-НДФЛ

На виду в 6-НДФЛ раздел 1 строка 080. Человек же, самостоятельно заполняющий отчёт, если инспекторы налоговой не предоставил комментарий по поводу неточностей, ошибку в ней обнаружить сможет только через некоторое время. Желательно, прежде чем придёт из ФНС оповещение о необходимости уточнения, изучить бланк.

Разобраться, строка 080 в 6 НДФЛ что значит, другие пункты, вызывают они вопрос или нет. Для предоставления уточнения есть определённые сроки. Их надо соблюдать. Кому-то этого времени может не хватить, пригодится помощь специалиста.

Лишними могут показаться сведения о некоторых графах. Даже если это действительно так, стоит потратить на них время, проанализировать их смысл. Это поможет в дальнейшем быстрее заполнять бланк, без ошибок.

Когда не обойтись без уточняющего отчёта

Сотрудники предприятия редко получают зарплату в конце отработанного месяца. В начале или середине, в третьей декаде — классический случай. Налог переносится на следующий месяц. Легко допустить, что строчка 080 его отражает. Но это ошибка, что подтверждается письмом ФНС № БС-4-11/9194 от 24.05.16.

Действительно, вычет отсрочен во времени, перенесён на следующий месяц, но это не значит, что в строке 080 надо эти сведения указать. Есть пункт 020 для дохода, 040 для предоставления сведений о налоге, который нужно удержать, в НДФЛ. Строка 080 в 6-НДФЛ остаётся незаполненной.

Годовой и квартальный отчёт заполняется по этим же правилам. Цифра в 070 может не совпадать с той, что в 040. Строка 080 в 6 НДФЛ, когда заполняется в 2019, будет содержать сведения за 2018.

Понять значение строки 080 формы 6-НДФЛ и всех других строчек, помогает приказ ФНС РФ № ММВ-7-11/450 от 14 октября 2015. Из этого документа следует, что ошибкой будет внесение сведений о разных сотрудниках в индивидуальном порядке, указание нескольких цифр одновременно. Отражается всегда одна, общая цифра. Помимо того, что надо отправить в ФНС уточняющий бланк, если сведения не в той графе указаны или другая неточность присутствует, в обязательном порядке требуется отправить сообщение о невозможности удержать налог всем заинтересованным сторонам (НК РФ, ст. 226, п.5).

Отправка сообщения о невозможности удержать налог

При наличии не удерживаемой налоговой части, проинформировать об этом нужно сотрудников ФНС и физических лиц, чья прибыль в заполняемом отчёте отражается. Надо ли дополнительно письмо ФНС отсылать или же отправленная отчётность автоматически причисляется к информированию — ещё один неясный момент.

Прояснить ситуацию помогают такие документы:

- письмо ФНС РФ от 16.11.2016 № БС-4-11/21695;

- приказ от 30.10.2015 № ММВ-7-11/485 об утверждении нового бланка 2-НДФЛ.

Чтобы проинформировать все стороны надо отдельно заполнять бланк 2-НДФЛ. Для этого скачать его форму, открыть, в пункте «признак» выбрать значение «2». Затем открыть раздел 5, найти соответствующую строку и заполнить её. Отправить это сообщение требуется, в соответствии с НК РФ ст. 226, п.5, не позднее первого числа марта месяца нового года.

Если и 2-НДФЛ со вторым значением отправлена, это по-прежнему не значит, что формальности соблюдены, все пункты налогообложения прозрачны. Надо сделать ещё кое-что.

Последняя часть оформления отчётности с присутствием дохода, из которого не удержан налог, завершается отправкой 2-НДФЛ с признаком 1. Сделать это рекомендуется до первого апреля нового года. Данное требование приведено в письме ФНС № БС-4-11/5443, 30.03.2016 и в письме Министерства Финансов № 03-04-06/61283, 01.12.2014. При несоблюдении требований могут быть назначены штрафные санкции в соответствии с КоАП и Налоговым Кодексом.

Пункт 080 не заполняется

Сведения о том, в каких случаях заполняется строка 080 в 6-НДФЛ, иногда не помогают прояснить ситуацию. Проще разобраться в том, какая информация должна быть отражена в данной графе, запомнив случаи, когда её поле остаётся пустым.

Строчка 080 остаётся незаполненной в строго определённых случаях:

- все налоги удержаны;

- не производились выплаты, из которых по факту невозможно вычесть налог;

- производились выплаты, не облагаемые налогом.

Если речь идёт именно о таком финансовом обороте, на поле 080 можно не обращать внимания. Неудержанного налога нет.

Если была допущена ошибка в 6-НДФЛ, строке 080, что туда входит не удалось верно определить или в другом пункте разобраться, желательно как можно скорее отправить уточняющий отчёт для отражения достоверных данных.

Умышленное сокрытие сведений, фальсификация должна наказываться по закону. Когда же случайность всему виной, одна из цифр искажена, входит в общую сумму неудержанный налоговый вычет, графа 080 в 6-НДФЛ заполнена неверно, достаточно устранения двусмысленности, подачи правильных сведений. Это можно сделать по собственной инициативе. Если инспектор принял случайно неправильный отчёт, в квартальном или годовом всё равно станет заметна ошибка.

Источник: evle.ru