Привет на связи Василий Жданов в статье рассмотрим расчет нематериальных поисковых активов предприятия. Организации, занимающиеся в ходе своей деятельности освоением природных ресурсов и проведением мероприятий по поиску и разработке месторождений полезных ископаемых, несут так называемые “поисковые” расходы. Такие издержки связаны с расходованием объектов основных средств (материальных активов) и нематериальных активов. Нематериальные поисковые активы в балансе предприятия отражаются на счете 08, субсчете “Вложения во внеоборотные активы”.

Что представляют собой нематериальные поисковые активы в балансе: понятие, разновидности

Поисковые активы — это вложенные компанией средства в организацию мероприятий по поиску, разведке и освоению месторождений полезных ископаемых, в разведку ПИ в недрах и в оценку экономической целесообразности добычи ПИ на определенной территории.

“Поисковые” активы компании подразделяются на материальные и нематериальные. К первым относятся осязаемые объекты — основные средства и материалы. Под нематериальными поисковыми активами понимаются активы, не имеющие материально-вещественной формы, но при этом используемые при проведении поисковых, разведывательных и оценочных работ на месторождениях полезных ископаемых. НПА — это поисковые расходы, которые не имеют отношения к покупке или самостоятельному созданию объектов материально-вещественной формы и при этом признаются внеоборотными активами.

Бухгалтерский четверг «Квартальная и полугодовая отчетность»

Следующие активы предприятия могут быть отнесены бухгалтером к категории нематериальных поисковых активов:

- зафиксированные итоги отбора образцов ископаемых;

- итоги мероприятий по разведочному бурению;

- сведения, добытые в ходе проведения топографических, геофизических и геологических исследований (и любая другая полезная геологическая информация о недрах);

- права на проведение мероприятий по разведке полезных ископаемых, оценке их месторождений, поиску полезных ископаемых (при условии наличия у компании соответствующей лицензии);

- результаты оценочных мероприятий, проводимых с целью выяснению степени целесообразности добычи полезных ископаемых в плане ожидаемой коммерческой выгоды или вероятности ее получения.

Важно! Не могут быть учтены в качестве фактически понесенных издержек на покупку и создание нематериальных поисковых активов возмещаемые налоговые платежи, а также общехозяйственные и схожие с ними затраты (кроме случаев, когда такие издержки имеют непосредственное отношение к поиску и оценке месторождений ископаемых и могут быть отнесены к конкретному участку недр, на котором ведутся поисковые и оценочные работы).

По строке 1130 могут быть отражены расходы на поиск, разведку и оценку месторождений (затраты на покупку или самостоятельное создание поисковых активов), в список которых включены следующие издержки:

- затраты на проведение платежей по договору с продавцом;

- обязательства компании, которые появляются ввиду осуществления мероприятий по по поиску, разведке и оценке месторождений, имеющих отношение к признаваемым НПА (это обязательства по ликвидации сооружений, зданий, оборудования, а также по рекультивации земель, по охране окружающей среды);

- оплата труда подрядчиков и других контрагентов, чья работа оплачивается ввиду необходимости проведения поисковых, разведочных и оценочных мероприятий в отношении месторождений полезных ископаемых;

- расходы на оплату труда сотрудников, работа которых заключается непосредственно в создании НПА;

- денежные вознаграждения третьих лиц за посредничество при покупке компанией НПА;

- амортизационные отчисления на внеоборотные (в т.ч. поисковые) активы, которые применялись при создании предприятием НПА;

- оплата консультаций специалистов и информационные ресурсы, связанные с созданием или покупкой НПА;

- пошлины (патентные, государственные, таможенные пошлины и сборы), налоговые отчисления, не подлежащие возмещению;

- другие издержки, которые имеют непосредственное отношение к покупке или созданию НПА или к обеспечению должных условий его применения компанией в определенных ею целях.

Какие хозяйствующие субъекты ведут учет нематериальных поисковых активов

Бухгалтерский учет предприятия будет включать в себя сведения о нематериальных поисковых активах в том случае, если оно периодически несет расходы на проведение поисковых и разведывательных работ в части оценки месторождений полезных ископаемых на выбранном участке недр.

Управленческий учет для начинающих. Директ-костинг. Бухгалтерский учет. Бухучет

При этом компании имеют право на свое усмотрение распределить поисковые издержки в балансе между своими внеоборотными активами (в т.ч. НПА) и затратами по обычным видам деятельности. Решение, принятое руководством предприятия, должно быть должным образом закреплено в целях бухгалтерского учета в учетной политике фирмы.

Как рассчитывается значение по строке 1130 (нематериальные поисковые активы в балансе): формула

По строке 1130 Бухгалтерского баланса принято отражать расходы компании, понесенные на проведение поиска, разведки полезных ископаемых на выбранном участке недр, оценки их месторождений (с принятием во внимание переоценки, обесценения, амортизации). Сведения должны быть приведены на отчетную дату и на последний день (31 декабря) прошлого года и года, ему предшествующего.

Значение по строке 1130 “Нематериальные поисковые активы” может быть найдено по приведенной ниже формуле расчета:

Как отразить нематериальные поисковые активы в бухгалтерском учете

Учет нематериальных поисковых активов производится на счете 08, субсчет “Вложения во внеоборотные активы”. Отразить НПА бухгалтер должен по строке 1130 “Нематериальные поисковые активы” в составе внеоборотных активов по их остаточной (балансовой) стоимости. Аналогично проводится начисление амортизации. Графа “Пояснения” используется бухгалтерами для раскрытия показателя по строке 1130.

Важно! В общем случае показатели по стр. 1130 на 31.12 прошлого и предшествующего ему лет могут быть перенесены из баланса за предыдущий период.

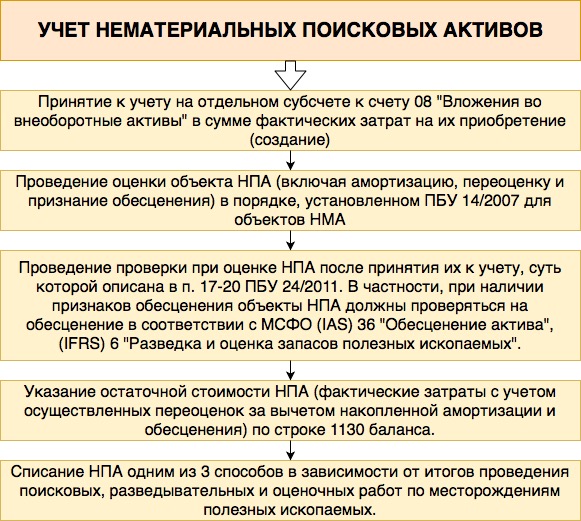

О порядке учета нематериальных поисковых активов рассказано в приведенной ниже схеме:

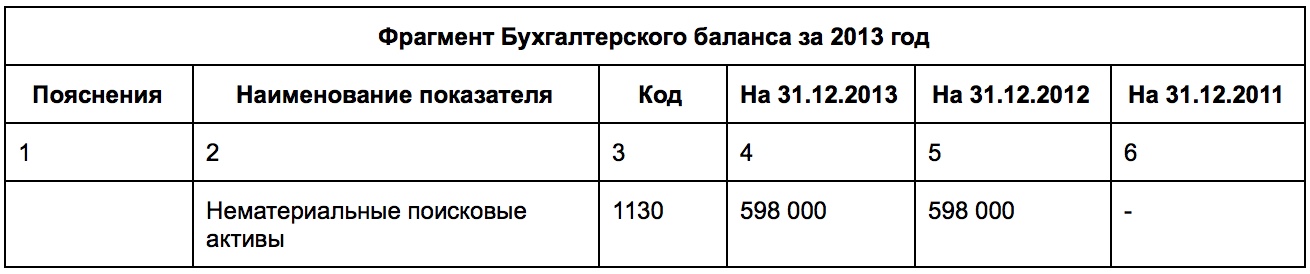

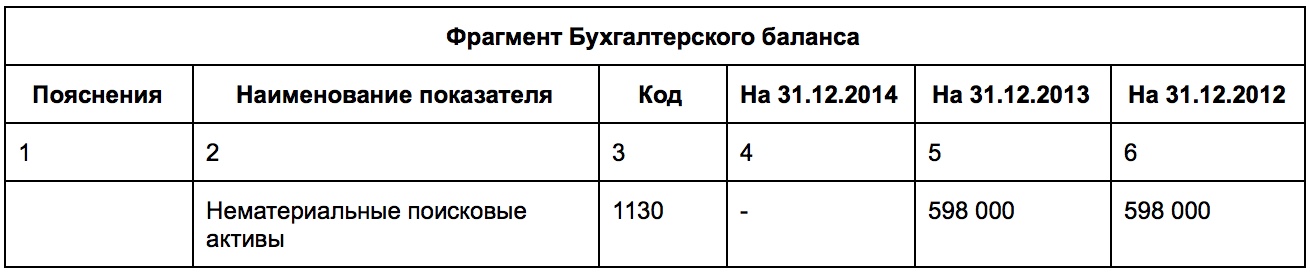

Как заполнить строку 1130 “Нематериальные поисковые активы”: пример

Рассмотрим порядок заполнения строки 1130 Бухгалтерского баланса на примере несуществующего ООО “СтарЛайт”, которое обладает лицензией (полученной в 2012 году) на проведение поисковых, разведывательных и оценочных работ на месторождениях полезных ископаемых.

Компания потратила в общей сложности 598 млн рублей на оформление разрешительного документа, а в 2014 году предприятие перевело его в состав нематериальных активов (поскольку по итогам проведенных работ было принято решение о коммерческой целесообразности осуществления добычи полезного ископаемого).

Итак, строка 1130 предприятия “СтарЛайт” будет заполнена следующим образом:

Как производится списание нематериальных поисковых активов

В зависимости от того, какие получены результаты работ организации по поиску месторождений полезных ископаемых, их разведке и коммерческой оценке, списание НПА может быть осуществлено одним из 3 перечисленных в таблице способов:

| Вариант списания нематериальных поисковых активов | В каких случаях применяется данный способ списания НПА |

| Формирование фактической стоимости объекта ОС компании | Если определенная скважина по итогам геологоразведочных мероприятий будет признана основным средством предприятия, расходы на проведение таких работ могут быть учтены при определении фактической стоимости такой скважины. |

| Списание в состав прочих расходов (счет 91, субсчет “Прочие расходы”) | Такой способ списания актуален для случаев, когда добыча ПИ на каком-то участке недр признается предприем бесперспективной. |

| Перевод НПА в состав нематериальных активов (на счет 04) | Для случаев, когда добыча полезных ископаемых на определенном участке недр признана целесообразной в коммерческом плане. |

Наиболее часто применяемые проводки по учету нематериальных поисковых активов

В таблице ниже приведены наиболее распространенные проводки в бухгалтерском учете нематериальных поисковых активов:

| Операция | ДЕБЕТ | КРЕДИТ |

| Формирование первоначальной (фактической) стоимости нематериального поискового активы в целях бухгалтерского учета | 08.11 | 60 |

| Выплата заработной платы сотрудникам организации, занятым непосредственно в процессе создания объекта НПА | 08.11 | 70, 69, 02, 96… |

| Перевод НПА в раздел нематериальных активов с целью их дальнейшей эксплуатации | 04 | 08.11 |

| Списание расходов в связи с принятием решения о бесперспективности их эксплуатации в будущем | 91.2 | 08.11 |

Пример осуществления проводок по учету НПА

АО “СтарШайн” приобрело исключительное право на проведение разведывательных мероприятий в отношении угольного месторождения в ноябре отчетного года стоимостью 350 000 рублей (включая сумму налога на добавленную стоимость в размере 57 000 рублей). Руководство АО также оплатило консультационные услуги стоимостью 21 000 рублей (без НДС). Бухгалтер предприятия сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Отражено приобретение права на проведение разведки месторождений | 293 000 | 08.11 | 60 |

| Учтена сумма входного НДС | 57 000 | 19 | 60 |

| Учтена стоимость консультации специалиста | 21 000 | 08.11 | 76 |

| Принят к вычету НДС | 57 000 | 68 | 19 |

Ответы на часто задаваемые вопросы про нематериальные поисковые активы в балансе (строка 1130)

Вопрос: Можно ли учитывать по строке 1130 расходы на мероприятия по поиску месторождений полезных ископаемых, разведывательные работы и оценку месторождений, если затраты имели место до того, как предприятие получило лицензию на осуществление такой деятельности?

Ответ: Перечисленные Вами издержки позволительно отнести к расходам по оформлению лицензии. Однако, при этом должно выполняться условие — издержки должны иметь непосредственное отношение к получению лицензии. В противном случае, учитывать расходы непозволительно.

Вопрос: Как определить величину фактически понесенных расходов при покупке или созданию объекта нематериального поискового актива?

Ответ: Порядок определения суммы фактических затрат на покупку/создание НПА описывается в п. п. 13-15 ПБУ 24/2011.

Источник: finzz.ru

Что отражаем в строке 1130 баланса: нематериальные поисковые активы

Под поисковыми активами подразумеваются вложения средств организации на поиск, разведку и освоение месторождений, а также разведку полезных ископаемых в недрах. Все активы подразделяются на материальные (понесенные издержки на создание или приобретение материальных объектов) и нематериальные (все остальные затраты, связанные с поиском и разведывательной деятельностью).

Согласно ПБУ, к нематериальным средствам компании в данном случае относят:

- права на выполнение мероприятий по поисковой, разведывательной деятельности, а также мероприятий по анализу месторождений полезных ископаемых;

- сведения по исследованиям заранее определенной местности (например, топографический анализ территории);

- итоги осуществляемого разведочного бурения;

- итоги анализа собранных образцов;

- геологические выводы о состоянии недр определенной местности;

- анализ выгод и вынесение окончательного решения о коммерческой целесообразности добычи ресурсов на определенной местности.

Принятие издержек в бухгалтерском учете компании

Организация самостоятельно принимает решение о распределении понесенных издержек между нематериальными поисковыми активами и обычными видами деятельности. Принятое решение должно быть зафиксировано в учетной политике фирмы.

В бухгалтерском учете компании НПА принимаются по стоимости всех фактически осуществленных затрат на их создание, а именно:

- стоимость товаров, услуг поставщиков согласно договору купли-продажи НПА;

- стоимость выполненных работ по договорам строительного подряда и иных соглашений;

- оплата информационных и консультационных услуг;

- оплата обязательных таможенных платежей;

- налоги и пошлины, дальнейшее возмещение которых невозможно;

- сумма амортизационных отчислений в необоротных средств компании, применяемых при формировании нового нематериального поискового актива;

- оплата труда сотрудников, вовлеченных в процесс формирования НПА;

- исполненные обязательства фирмы в отношении охраны окружающей среды, ликвидации зданий и сооружений, связанные с выполнением поисковых и разведочных мероприятий в недрах, а также разведки полезных ископаемых;

- затраченные денежные средства на приобретение лицензии на выполнение работ по нематериальным поисковым активам.

Строка 1130 бухгалтерского баланса содержит сведения о фактических издержках на создание нематериальных активов с учетом амортизационных отчислений на 31 декабря отчетного года, прошлого и предшествующего предыдущему, т.е. по строке баланса отражается остаточная стоимость нематериальных поисковых активов в составе внеоборотных средств компании. Увеличение показателя, как правило, свидетельствует о положительной тенденции.

Признание коммерческой целесообразности добычи ресурсов

Если анализ разведочных данных показал положительные результаты и есть документальное подтверждение экономической целесообразности добычи, компания должна выполнить определенные действия:

- Осуществить перевод имеющихся нематериальных поисковых активов в состав НМА. Обратите внимание! В некоторых ситуациях цена нематериального поискового актива может влиять на формирование стоимости основного имущества фирмы. Например, расходы по геологическим работам по конкретно определенным скважинам, могут формировать фактическую цену самой скважины при ее признании в составе основных средств фирмы.

- Прекратить учет последующих издержек, понесенных на данном участке недр, в составе нематериальных поисковых активов. Примечание от автора! Списание нематериального поискового актива осуществляется в порядке списания НМА компании.

Нормативная база

Сведения о понесенных нематериальных расходах, связанных с поиском и оценкой месторождений, а также разведке полезных ископаемых, отображаются в учетесогласно ПБУ 24/2011, утвержденным приказом Минфина РФ от 06.10.2011 №125н.

Практический пример

Акционерное общество «Береза» в ноябре отчетного периода купило исключительное право на разведку нефтяного месторождения. Цена прав составила 400 тыс. руб. (в том числе НДС 61 тыс. руб.). Расходы на консультацию специалиста составили 12000 рублей (без НДС).

338983 рублей – отображение получения права на разведывательную деятельность.

61017 рублей – учтен входящий НДС.

12000 – учтена стоимость консультационных услуг.

61017 – НДС принят к вычету.

Распространенные проводки по учетуНПА

- Формирование первоначальной учетной стоимости в бухгалтерском учете.

Дт08.11 Кт60 – оплата услуг поставщиков. Дт08.11 Кт70 – оплата труда рабочих, вовлеченных в процесс создания нематериальных поисковых активов.

Источник: moneymakerfactory.ru

Понятие и учет поисковых активов

Если работа предприятия имеет отношение к добывающей промышленности, оно обязательно будет применять поисковые активы, и их учет для него оказывается обязательным. Узнаем, какие активы законодательство относит к поисковым, как они классифицируются, как правильно вести их бухгалтерский и налоговый учет. Какие данные бухучета используются при заполнении строки 1130 «Нематериальные поисковые активы»?

Определение поисковых активов

- отыскание месторождений нужного минерального сырья;

- мероприятия геологической разведки;

- анализ данного земельного участка на целесообразность разработки и т.п.

Эти действия, естественно, требуют расходов: материальных затрат и информационной составляющей.

Расходы предприятия, разрабатывающего природные недра, направленные на поиск и анализ мест разработки, называют поисковыми активами. С точки зрения бухгалтерии, это часть внеоборотных активов.

К СВЕДЕНИЮ! Закон разрешает компании самой установить, какие именно фонды она будет относить к поисковым активам, и зафиксировать это в своих локальных нормативных актах. Если при поисковой деятельности были понесены и другие затраты, не вошедшие в перечень, они будут считаться расходами по обычным видам деятельности.

Классификация поисковых активов

Средства на поисковые и оценочные мероприятия состоят из двух составляющих, отсюда принятое деление активов на 2 группы:

- материальные;

- нематериальные.

Материальные выражения поисковых активов

Производя отыскание, исследование и оценивание найденных потенциально полезных для добычи природных богатств земель, организация применяет определенную технику, задействует сооружения, необходимы и транспортные средства. Такие ресурсы являются материальными поисковыми активами, а именно:

- инженерные сооружения (например, трубопроводы, их системы);

- специальное оборудование (буровые установки, насосные станции, резервуары для сбора материалов, коммуникационные системы и др.);

- различные транспортные средства.

В бухгалтерии учитываются следующие денежные операции по этому виду фондов:

- деньги, заплаченные за покупку конкретного актива, в том числе и самого земельного участка для производства работ (продавцу, поставщику, посреднику);

- средства, выплаченные за выполнение работ, имеющих отношение к данным ресурсам, по тому или иному договору (например, строительного подряда, транспортных услуг и пр.);

- вознаграждение, уплаченное за консультацию или информационные услуги;

- таможенные пошлины и сборы касательно этих активов;

- налоговые сборы;

- плата за патенты;

- амортизация самих поисковых активов либо других активов, используемых для создания поисковых;

- заработная плата работников, создающих поисковый актив;

- расходы предприятия по обеспечению экологической безопасности, восстановления земель, ликвидации последствий своей деятельности, рекультивации и др., связанных с применением поисковых активов;

- другие финансовые вложения, относимые к покупке (созданию) или использованию поискового актива, а также обеспечению актуальных условий для его функционирования.

В расходы на материальные поисковые активы не входят:

- налоговые платежи, которые подлежат возмещению;

- общехозяйственные расходы, если они не имеют прямого отношения к деятельности по изысканию мест добычи полезных ископаемых.

ВАЖНО! Если предприятие еще не успело выправить лицензию на работу с недрами, а уже понесло какую-то долю соответствующих затрат на поисковые активы, их можно включить в фактические затраты на получение лицензии.

Поисковые активы нематериальной природы

Кроме материализованных расходов, для поисковых и оценочных работ применяется информационная составляющая: нематериальная часть поисковых активов. Таковыми считают:

- лицензию и иные разрешительные документы на право выполнять разведочные, поисковые и оценочные работы по земельным участкам – потенциальным местам разработок;

- результаты произведенных изысканий и проб: геологических, геофизических, топографических;

- итоги разведочного бурения;

- данные по добытым образцам ископаемых;

- иные геологические сведения об имеющихся природных ресурсах недр;

- отчет о коммерческой целесообразности разработки месторождения.

Отчет – результат оценки экономических возможностей деятельности на конкретном земельном участке. Он оформляется в письменном виде и проясняет два глобальных вопроса:

- есть ли у компании все требующиеся средства для освоения участка и на добычу минерального сырья;

- насколько вероятно, что полученная прибыль перекроет затраты на добывающие работы.

Нюансы бухучета поисковых активов

Общие правила бухгалтерского учета действуют и в отношении поисковых активов (ПБУ 24/2011). Материальные поисковые активы учитываются аналогично основным, а нематериальные – так же, как и другие, непоисковые нематериальные активы. Для них в ПБУ предусмотрены специальные субсчета счета 08 «Вложения во внеоборотные активы». Если исследуемых участков земли несколько, нужно открыть отдельный субсчет по каждому из них.

Признание поисковых активов

Отдельным разделом бухучета данные активы признаются тогда, когда организация имеет лицензию на этот вид деятельности.

НАПОМИНАЕМ! Лицензия и сама является нематериальным поисковым активом.

Оценка происходит по фактически затраченным на тот или иной актив средствам. Первоначальный учет поискового актива ведется с помощью следующих проводок:

- дебет 08 «Вложения во внеоборотные активы», субсчет «Вложения в поисковые активы», кредит 10 «Материалы» (20, 23, 60, 69, 70 и др.) – сформирована первоначальная стоимость поискового актива;

- дебет 08, субсчет «Материальные поисковые активы» (или «Нематериальные») – данный актив взят на бухгалтерский баланс.

Амортизация поисковых активов

Происходит так же, как и амортизация основных средств либо нематериальных фондов. Рекомендуется открыть к счету 02 «Амортизация» специальный субсчет.

К СВЕДЕНИЮ! Срок полезного использования поискового актива любой группы организация устанавливает сама и закрепляет в учетной политике.

Проводки будут выглядеть так:

- дебет 23 «Вспомогательные производства», субсчет «Расходы по обычным видам деятельности», кредит 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов» – начисление амортизации поискового актива.

ВАЖНОЕ ПРАВИЛО! Если актив применялся сначала на одном земельном участке, а потом был переброшен на другой, то амортизацию по нему нужно записать в счет создания нового актива на следующем земельном участке. Такой учет характерен для всех случаев, когда один актив применялся для создания других активов.

Списание поисковых активов

Поисковые активы обеих групп должны «уйти» из бухгалтерского учета, если достигнут положительный или отрицательный результат разведочных и оценочных работ:

- принято решение о коммерческой целесообразности добычи;

- доказана ее экономическая бесперспективность.

Оба результата являются поисковыми активами и оформляются согласно установленной форме.

Если добывать ископаемые выгодно, то поисковые активы автоматически «превращаются» в основные средства по остаточной стоимости следующей проводкой:

- дебет 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – амортизация поисковых активов списывается на уменьшение первоначальной стоимости;

- дебет 01 «Основные средства» (04 «Нематериальные активы»), кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – перевод поисковых активов в состав основных средств и нематериальных активов.

Если добыча выявилась бесперспективной, затраты оказались отрицательным финансовым результатом, так они и списываются:

- дебет 91 «Прочие расходы», субсчет «Бесперспективная добыча», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – списание поискового актива.

Таким же образом производится учет обесценивания или выбытия поискового актива.

Источник: assistentus.ru