Привет на связи Василий Жданов в статье рассмотрим расчет основных средств (фондов) предприятия. Объекты основных фондов в любом предприятии являются главными активами, в течение длительного срока приносящими владельцу экономическую выгоду. А потому такое имущество требует ведения тщательного бухгалтерского учета. Основные средства в балансе предприятия отражаются в строке 1150, при этом формирование данных производится с принятием во внимание некоторых особенностей.

Основные средства в балансе предприятия (строка 1150): определение, классификация

Под основными средствами предприятия понимаются активы (имущество), которые были приобретены с целью долгосрочного применения в ходе предпринимательской деятельности. То есть, у объекта должен быть длительный срок полезного использования.*

*Срок полезного использования — отрезок времени, на протяжении которого эксплуатация какого-либо имущества приносит владельцу коммерческие выгоды (обеспечивает поступление дохода). Для основных средств срок полезного использования может исчисляться не временными промежутками, а объемом продукции (товаров) в натуральной форме, которую компания планирует произвести в результате эксплуатации объекта ОС.

Чтобы какое-либо имущество фирмы было отнесено к категории основных средств, необходимо проверить, выполняются ли в отношении данного объекта следующие условия:

- Исследуемое имущество способно быть полезным в коммерческом плане (точно будет приносить доход предприятию-владельцу).

- Приобретая объект компания не думает о том, чтобы в скором времени перепродать его третьим лицам.

- Срок полезного действия имущества составляет не менее 1 года (или его планируют использовать на протяжении хотя бы одного операционного цикла продолжительностью более 1 года).

- Имущество было приобретено организацией с целью:

- передачи третьим лицам во временное пользование (владение) за определенную плату;

- удовлетворения управленческих нужд компании;

- эксплуатации в ходе выполнения работ или оказания услуг;

- применения в процессе производства продукции.

Так, к категории основных средств бухгалтер компании вправе отнести следующие виды имущества и капитальных вложений средств:

- здания, сооружения;

- капитальные вложения в объекты ОС, взятые в аренду;

- транспортные средства;

- силовые и рабочие машины;

- различные виды оборудования;

- регулирующие и измерительные устройства, приборы;

- инструмент;

- вычислительная техника;

- хозяйственный и производственный инвентарь, разного рода принадлежности;

- племенной, продуктивные, рабочий скот;

- земельные участки;

- капитальные вложения в коренное улучшение земель (мелиоративные работы, оросительные, осушительные);

- объекты природопользования (природные ресурсы, недра, водохранилища);

- внутрихозяйственные дороги;

- многолетние насаждения;

- аналогичные по сути своей объекты имущества.

Фактические расходы на покупку, изготовление, сооружение основного средства

Чтобы сформировать первоначальную стоимость основного средства, по которой оно в дальнейшем будет принято к бухгалтерскому учету, необходимо суммировать фактически понесенные компанией расходы на покупку (сооружение, изготовление) объекта основных средств. К таким издержкам могут быть причислены:

- налоговые суммы, не подлежащие возмещению;

- государственные пошлины за право покупки основного средства;

- стоимость купленного объекта основных средств (указанная в договоре купли-продажи);

- сумма оплаты за настройку имущества, приведение его в пригодное для эксплуатации состояние;

- величина оплаты за услугу по доставке основного средства до места его использования;

- пошлины и сборы, взимаемые таможенной службой;

- суммы оплаты строительным компаниям-подрядчикам по договору строительства объекта ОС;

- вознаграждения за услуги посредников при совершении сделок, связанных с приобретением объекта ОС;

- плата за консультации специалистов, юридические консультации, информационное сопровождение и т.п.;

- прочие расходы, если они связаны непосредственно с приобретением (самостоятельным изготовлением) объекта ОС.

Как оцениваются основные средства в балансе предприятия при поставке их на учет

Важно! Все объекты основных фондов должны принимать к учету исходя из первоначальной их стоимости.

В зависимости от того, о каком именно объекте основных средств идет речь, и каким способом он был приобретен, под первоначальной стоимостью могут понимать разные суммы:

| Разновидность объектов основных средств | Определение первоначальной стоимости ОС |

| Имущество, приобретенное предприятием за определенную в договоре купли-продажи плату | Сумма фактически понесенных расходов на покупку, изготовление, сооружение объекта ОС за вычетом суммы НДС и прочих налоговых платежей (помимо ситуаций, регулируемых особым образом законами РФ) |

| Объекты, полученные компанией безвозмездно по договору дарения | Текущая рыночная стоимость на момент включения в состав вложений во внеоборотные активы при принятии ОС к учету |

| Основные средства, внесенные в состав имущества компании в качестве вклада в уставный (складочный) капитал | Денежная оценка, определенная на собрании учредителей (участников), если иное не предусмотрено законом |

| Объекты, полученные по договорам, в которых прописан неденежный способ расчета за их получение | Стоимость материальных ценностей, определяемая по цене, которая обычно уплачивается компанией при аналогичных обстоятельствах |

Какую информацию по основным средствам необходимо раскрыть в бухгалтерской отчетности

Минимальный набор сведений об основных фондах предприятия, обязательных к раскрытию в бухгалтерской отчетности, включает в себя следующие моменты:

- первоначальная стоимость, величина накопленной амортизации по основным группам ОС (по состоянию на начало и конец периода);

- перечень недвижимого имущества, которое уже используется, и в отношении которого идет гос. регистрация;

- движение ОС на протяжении отчетного периода по основным группам (принятие на предприятие, выбытие из эксплуатации и др.);

- методы начисления амортизации по каждой группе ОС;

- правила оценки стоимости ОС, которое было получено предприятием по договору, не предусматривающему оплату деньгами;

- имущество, которое учитывается в качестве доходных вложений в МЦ;

- перечень объектов, которые предоставлены в пользование за плату или, наоборот, оформлены по арендному договору;

- случаи корректировки первоначальной стоимости ОС ввиду переоценки, частичной ликвидации, реконструкции, дооборудования, достройки;

- об имуществе основных фондов, стоимость которого не подлежит погашению путем амортизации;

- порядок определения сроков полезного использования объектов имущества.

Что отражается по строке 1150 “Основные средства”

Очевидно, что по строке Бухгалтерского баланса, которая носит название “Основные средства”, должны отражаться объекты основных средств предприятия на отчетную дату. Однако, не все так просто — бухгалтерам следует знать о трех нюансах, связанных с заполнением строки 1150:

- По упомянутой строке не производится учет всех без исключения основных средств компании. Учитываются лишь те объекты, что отражены на счете 01 “Основные средства”. Ситуация актуальна при постановке на учет объектов, единственное предназначение которых — сдача их предприятием-владельцем во временное пользование (владение) за определенную плату третьим лицам. Такие ОС будут отражены по строке 1160, а не по строке 1150.

- Как и прочие показатели, объекты ОС должны отображаться в балансе в нетто-оценке (т.е. по остаточной стоимости).

- Возможно также отображение в строке 1150 сведений о дебетовом остатке счета 08 по субсчетам 01-04 в части объектов ОС, а также дебетовое сальдо счета 07. Бухгалтерия предприятия вправе самостоятельно принять такое решение о включении этой информации, закон не запрещает подобное. Однако, если значения данных незначительные, их рекомендовано отражать по строке 1190.

Как рассчитать значение строки 1150 “Основные средства” (формула по балансу)

При заполнении строки 1150 значение показателя может быть вычислено по представленной ниже формуле на базе данных Бухгалтерского баланса:

Важно! Стоимость основных средств нужно уменьшить только на амортизацию, относящуюся к объектам ОС (которые учтены на счете 01). Часто упущение этого момента приводит к ошибкам в расчетах.

Как уже было сказано ранее, по строке 1150 не учитываются основные средства, которые предназначены для сдачи в аренду и подлежат учету по счету 1160 “Доходные вложения в материальные активы”. Но амортизация по таким ОС также начисляется по счету 02. Поэтому важно помнить, что амортизация, имеющая отношение к ОС счета 03, не учитывается при расчете значения по строке 1150, ведь такие ОС не входят в данную строку.

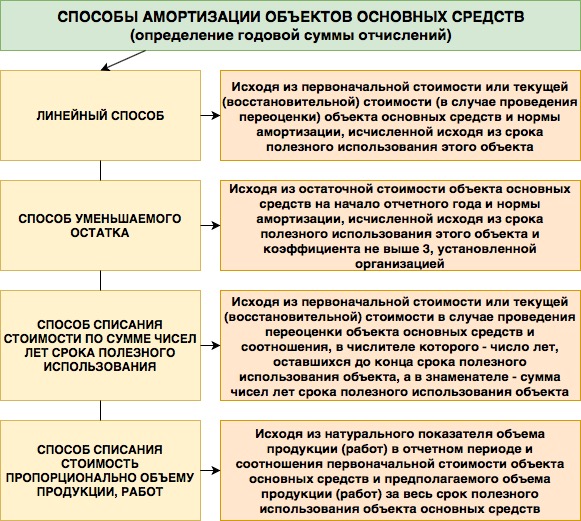

Как амортизируются основные средства в балансе предприятия

Объект основных средств амортизируется с 1-ого числа месяца, который идет за месяцем, в котором имущество было принято к бухгалтерскому учету. Начисление амортизации осуществляется до момента списания имущества или до полного погашения его стоимости (прекращение амортизации приходится на 1-ое число месяца, следующего за месяцем, в котором произошло одно из указанных 2 событий).

Важно! Выбранный компанией метод начисления амортизации по группе объектов ОС, характеризующихся однородностью, должен применяться на протяжении всего срока полезного использования имущества, включенного в данную группу.

Всего существует 4 метода начисления амортизации, доступных при погашении стоимости объектов основных средств:

Какой бы способ амортизации не был выбран предприятием, амортизационные отчисления начисляются в размере 1/12 годовой суммы в течение отчетного года. Амортизация производится с соблюдением следующих правил:

— время восстановления ОС более 1 года,

— полностью изношенным ОС,

— переданным на безвозмездной основе,

Основные проводки в бухгалтерском учете по объектам основных средств

Следующие бухгалтерские проводки встречаются в отчетности наиболее часто, когда дело касается основных средств:

Оприходование основного средства (пример, расчет, проводки)

Гипотетическое предприятие ООО “Работяга” покупает новое оборудование для производства взамен полностью изношенного. Цена его — 310 000 рублей, включая расходы компании на доставку основного средства до цеха и на приведение его в рабочее состояние специалистом. НДС со стоимости оборудования — 42155 рублей. Бухгалтер в момент ввода нового оборудования в эксплуатацию сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Учтены расходы на покупку оборудования (в стоимость включены услуги доставки и настройки) | 267 845 | 08 | 60 |

| Отражен входной НДС | 42 155 | 19 | 60 |

| Сформирована первоначальная стоимость оборудования, объект введен в эксплуатацию | 267 845 | 01 | 08 |

| Предъявлен к вычету входной НДС | 42 155 | 68 | 19 |

Ответы на часто задаваемые вопросы про основные средства в балансе предприятия

Вопрос: Может ли быть изменена первоначальная стоимость основного средства, по которой объект был принят к бухгалтерскому учету?

Ответ: Изменение первоначальной стоимости ранее принятого к учету основного средства в общем случае недопустимо. Однако, закон делает исключение для случаев переоценки основных средств, их частичной ликвидации, модернизации, реконструкции, дооборудования и достройки. При наступлении одного из перечисленных моментов пересчет первоначальной стоимости допускается.

Вопрос: Все ли объекты основных средств подлежат амортизации?

Ответ: Нет, амортизация не начисляется на те объекты основных средств, которые не утрачивают своих потребительских свойств (участки земли, водохранилища и иные природные объекты, музейные экспонаты и др.).

Источник: finzz.ru

Порядок заполнения Бухгалтерского баланса

Форма Бухгалтерского баланса утверждена приказом Минфина России от 2 июля 2010 г. № 66н.

Название статей баланса

Код строки 1

Счета бухгалтерского учета (в частности)

I. Внеоборотные активы

Нематериальные активы

Разница между остатками по счетам:

– 04 «Нематериальные активы» (без учета расходов на НИОКР)

– 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР)

– остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев)

Результаты исследований и разработок

Разница между остатками по счетам:

– 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране)

– 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране)

Нематериальные поисковые активы

Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы

Материальные поисковые активы

Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства

Основные средства

Разница между остатками по счетам:

– 01 «Основные средства»

– 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140)

– остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство)

– остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство)

– остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния))

Доходные вложения в материальные ценности

Разница между остатками по счетам:

– 03 «Доходные вложения в материальные ценности»

– 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам)

Финансовые вложения

Сальдо по счетам:

– 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям)

– 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты)

– 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты)

Отложенные налоговые активы

Сальдо по счету 09 «Отложенные налоговые активы»

Прочие внеоборотные активы

Сальдо по счетам:

– 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство) 2

– 08 «Вложения во внеоборотные активы» (за исключением расходов на незавершенное строительство)

– прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы»

Итого по разделу I

Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190

II. Оборотные активы

Сальдо по счетам:

– 10 «Материалы»

– 11 «Животные на выращивании и откорме»

– 20 «Основное производство»

– 21 «Полуфабрикаты собственного производства»

– 23 «Вспомогательные производства»

– 29 «Обслуживающие производства и хозяйства»

– 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах)

– 43 «Готовая продукция»

– 44 «Расходы на продажу»

– 45 «Товары отгруженные»

– 46 «Выполненные этапы по незавершенным работам»

– 97 «Расходы будущих периодов» (кроме расходов, отраженных по строкам 1110 и 1150 баланса)

– 15 «Заготовление и приобретение материальных ценностей»

– плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей»

– минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей»

Налог на добавленную стоимость по приобретенным ценностям

Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям»

Дебиторская задолженность

Остаток по дебету счетов:

– 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС) 3

– 62 «Расчеты с покупателями и заказчиками»

– 71 «Расчеты с подотчетными лицами»

– 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов)

– 75 «Расчеты с учредителями»

– 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются)

– 68 «Расчеты по налогам и сборам»

– 69 «Расчеты по социальному страхованию и обеспечению»

– минус сальдо по счету 63 «Резервы по сомнительным долгам»

Финансовые вложения (за исключением денежных эквивалентов)

Сальдо по счетам:

– 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям)

– 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты)

Денежные средства и денежные эквиваленты

Сальдо по счетам:

– 50 «Касса» (за исключением остатка по субсчету «Денежные документы»)

– 51 «Расчетные счета»

– 52 «Валютные счета»

– 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений)

– 57 «Переводы в пути»

Прочие оборотные активы

Сальдо по дебету счетов:

– 50 «Касса» (в части остатка по субсчету «Денежные документы»)

– 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом)

– 94 «Недостачи и потери от порчи ценностей»

– прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы»

Итого по разделу II

Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260

Сумма строк: 1100 и 1200

III. Капитал и резервы 4

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Сальдо по счету 80 «Уставный капитал» 5

Собственные акции, выкупленные у акционеров

Сальдо по дебету счета 81 «Собственные акции (доли)» 6

Переоценка внеоборотных активов

Сальдо по счетам:

– 83 «Добавочный капитал» (в части переоценки основных средств)

– 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств)

Добавочный капитал (без переоценки)

Сальдо по счету 83 «Добавочный капитал» (без учета переоценки)

Резервный капитал

Сальдо по счету 82 «Резервный капитал»

Нераспределенная прибыль (непокрытый убыток)

Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» 7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности)

Итого по разделу III

Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370

IV. Долгосрочные обязательства

Заемные средства

Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510) 8

Отложенные налоговые обязательства

Сальдо по счету 77 «Отложенные налоговые обязательства»

Оценочные обязательства

Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год)

Прочие обязательства

Остаток по кредиту счетов:

– 60 «Расчеты с поставщиками и подрядчиками»

– 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС)

– 73 «Расчеты с персоналом по прочим операциям»

– 75 «Расчеты с учредителями»

– 76 «Расчеты с разными дебиторами и кредиторами» (в части долгосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются)

– 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности)

Итого по разделу IV

Сумма строк: 1410, 1420, 1430, 1450

V. Краткосрочные обязательства

Заемные средства

Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510) 8

Кредиторская задолженность

Остаток по кредиту счетов:

– 60 «Расчеты с поставщиками и подрядчиками»

– 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС)

– 70 «Расчеты по оплате труда»

– 68 «Расчеты по налогам и сборам»

– 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности»

– 71 «Расчеты с подотчетными лицами»

– 73 «Расчеты с персоналом по прочим операциям»

– 75 «Расчеты с учредителями»

– 76 «Расчеты с разными дебиторами и кредиторами»

(в части краткосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются)

Доходы будущих периодов

Сальдо по счету 98 «Доходы будущих периодов»

Остаток по кредиту счета 86 «Целевое финансирование» (в части целевого бюджетного финансирования, грантов, технической помощи и т. п.)

Оценочные обязательства

Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года)

Прочие краткосрочные обязательства

Сальдо по счетам:

– 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом)

– 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности)

– иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства»

Итого по разделу V

Сумма строк: 1510, 1520, 1530, 1540, 1550

Сумма строк: 1300, 1400, 1500

1 Коды строк Бухгалтерского баланса указаны в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Графу с кодами нужно добавить в форму баланса самостоятельно при сдаче отчетности в Росстат или другие органы исполнительной власти. Например, в налоговую инспекцию. Такой вывод следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

2 В случае если показатели по счетам 07 и 08 существенны, то по строке «Прочие внеоборотные активы» они не отражаются. Соответствующие суммы организация указывает по отдельным строкам баланса, которые вводит самостоятельно.

3 При выдаче авансов, связанных со строительством объектов основных средств, погашение стоимости которых осуществляется в сроки, превышающие 12 месяцев, суммы авансов отражаются в разделе I «Внеоборотные активы» (письмо Минфина России от 11 апреля 2011 г. № 07-02-06/42).

4 Некоммерческие организации III раздел баланса именуют «Целевое финансирование». И включают в него показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды». Об этом сказано в примечании 6 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н.

По группе статей «Целевые средства» некоммерческие организации отражают:

- не использованные на отчетную дату целевые средства, предназначенные для обеспечения основной уставной деятельности (отраженные в Отчете о целевом использовании полученных средств);

- чистую прибыль (убыток) от предпринимательской деятельности, сформированной за отчетный год и предназначенной на финансирование основной уставной деятельности.

Такой порядок приведен в пункте 15 Информации Минфина России от 24 декабря 2007 г.

5 Если в ЕГРЮЛ уже внесены изменения в устав, в балансе отражается сумма уставного капитала, зафиксированная в учредительных документах по состоянию на отчетную дату. Если изменения в уставе еще не зарегистрированы, увеличение уставного капитала следует отражать по отдельной статье в разделе «Капитал и резервы» Бухгалтерского баланса.

Так сказано в рекомендациях из приложения к письму Минфина России от 6 февраля 2015 г. № 07-04-06/5027.

6 Собственные акции отражаются в Балансе в круглых скобках (без знака минус).

7 Дебетовое сальдо по счету 84, означающее убыток, показывается в пассиве Баланса в качестве отрицательной (вычитаемой) величины в круглых скобках (без знака минус).

8 Организация должна расшифровывать показатели с учетом существенности. Отражать проценты по кредитам и займам можно так же как расшифровку показателя в отдельной строке (1450 – по долгосрочным кредитам и займам, в строке 1520 – по краткосрочным). Минфин России рекомендует обособлять проценты (письмо от 24 января 2011 г. № 07-02-18/01) и не уточняет, как это делать.

При этом сами полученные кредиты (займы) не являются доходом, а возврат основного долга – не расход. Проценты же являются расходом (п. 3 и 11 ПБУ 10/99).

Источник: nalogobzor.info

Строка 1140 «Материальные поисковые активы»

Данную строку, как и строку 1130, заполняют организации — пользователи недр, за исключением кредитных организаций, а также государственных (муниципальных) учреждений.

В соответствии с п. 7 ПБУ 24/2011 к материальным поисковым активам (МПА) относятся объекты основных средств, используемые в процессе поиска, оценки месторождений полезных ископаемых, а также разведки полезных ископаемых (рис. 3.3).

Рис. 3.3. Типовая структура МПА

Согласно п. 9 П БУ 24/2011 М ПА учитываются на отдельном субсчете, открытом к счету 08 «Вложения во внеоборотные активы».

По строке 1140 отражаются фактические затраты на поиск, оценку месторождений полезных ископаемых, а также разведку полезных ископаемых на определенном участке недр за минусом суммы начисленной амортизации.

Учитывая типовую структуру МПА, расчет суммы, отражаемой по строке 1140 бухгалтерского баланса, осуществляется по следующей формуле:

Строка 1140 «МПА» бухгалтерского баланса = Дебетовое сальдо по счету 08 «Вложения во внеоборотные активы», субсчету «МПА» — Кредитовое сальдо по счету 02 «Амортизация основных средств», субсчету «Амортизация МПА».

Структура фактических затрат на приобретение (создание) МПА аналогична структуре фактических затрат на приобретение (создание) НПА.

Строка 1150 «Основные средства»

В соответствии с п. 4 ПБУ 6/01 «Учет основных средств» основные средства — это часть внеоборотных активов организации, которые должны одновременно удовлетворять следующим требованиям:

- 1) использование в производстве продукции при выполнении работ, оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- 2) использование в течение длительного периода времени, т.е. срока полезного использования свыше 12 месяцев;

- 3) организацией изначально не предполагается последующая перепродажа данных активов;

- 4) способность приносить организации экономические выгоды (доход) в будущем.

Согласно п. 5 ПБУ 6/01 внеоборотные активы, удовлетворяющие вышеперечисленным требованиям, имеющие стоимость в пределах лимита установленного в учетной политике организации, но не более 40 000 руб., могут отражаться в бухгалтерском учете и бухгалтерской отчетности, а также для целей налогового учета в составе материально-производственных запасов. В данной ситуации стоимость указанных объектов по строке 1150 бухгалтерского баланса отражаться не будет.

Типовая классификация основных средств по видам представлена на рис. 3.4.

Согласно п. 7 ПБУ 6/01 основные средства принимаются к учету по первоначальной стоимости, методика формирования которой

Рис. 3.4. Типовая классификация объектов основных средств по видам зависит от конкретного способа поступления основных средств в организацию.

Так, при приобретении основного средства по договору купли-продажи (за плату) его первоначальная оценка определяется как сумма фактических затрат, связанных с приобретением основного средства (за минусом суммы НДС и иных возмещаемых налогов), в том числе:

- 1) суммы, уплаченные продавцу основного средства по договору купли-продажи, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- 2) суммы, уплачиваемые организациям за осуществление договора строительного подряда и иным договорам;

- 3) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- 4) таможенные пошлины и таможенные сборы;

- 5) невозмещаемые налоги, государственная пошлина, уплачиваемая в связи с приобретением объекта основных средств;

- 6) вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- 7) иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

При получении объекта основных средств в счет вклада в уставный капитал его первоначальной стоимостью признается денежная оценка указанного объекта, согласованная с учредителями (участниками) организации и подтвержденная независимым оценщиком.

Первоначальной стоимостью построенных (сооруженных) основных средств являются фактические затраты на сооружение (изготовление) основных средств. Например, стоимость стройматериалов, затраты на оплату труда строителей, начисления на нее и т.п.

Примеры определения первоначальной стоимости основных средств иллюстрируются в одном из учебных пособий автора [22, параграф 2.1.3].

В соответствии с п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» по строке 1150 бухгалтерского баланса должны отражаться следующие внеоборотные активы:

- • собственно основные средства (строка 1151);

- • сумма расходов на незавершенное строительство (строка 1152).

Строка 1150 «Основные средства» бухгалтерского баланса =

= Строка 1151 «Основные средства» + Строка 1152 «Незавершенное строительство».

Так как основные средства подлежат амортизации, то по строке 1151 «Основные средства» отражается остаточная стоимость основных средств, которые учтены на активном счете 01 «Основные средства». Для определения остаточной стоимости основных средств из суммы остатка по активному счету 01 необходимо вычесть сумму остатка по пассивному счету 02 «Амортизация основных средств». Соответственно,

Строка 1151 «Основные средства» бухгалтерского баланса =

= Дебетовое сальдо по счету 01 «Основные средства» — — Кредитовое сальдо по счету 02 «Амортизация основных средств».

Как отмечалось ранее, в соответствии с п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» по строке 1150 «Основные средства» может быть дополнительно введена строка 1152 «Незавершенное строительство», по которой отражается величина незавершенных капитальных вложений фирмы. Отметим, что «капитальные вложения» — это вложения во внеоборотные активы.

К вышеуказанным вложениям относятся:

- 1) расходы на покупку основных средств, которые еще не введены в эксплуатацию (дебетовое сальдо по счету 08 «Вложения во внеоборотные активы», субсчету 4 «Приобретение основных средств» (08-4); дебетовое сальдо по счету 08, субсчету 01 «Приобретение земельных участков» (08-1);

- 2) затраты на покупку НМА или на их изготовление (НМА, которые не введены в эксплуатацию) (дебетовое сальдо по счету 08, субсчету 5 «Приобретение НМА» (08-5);

- 3) затраты на покупку оборудования, требующего монтажа, но еще не переданного в монтаж (дебетовое сальдо по активному счету 07 «Оборудование к установке»);

- 4) стоимость оборудования, переданного в монтаж, но еще не смонтированного и, как следствие, не введенного в эксплуатацию

- (дебетовое сальдо по счету 08, субсчету 4 «Приобретение основных средств»(08-4);

- 5) затраты по незаконченному капитальному строительству, (стоимость недостроенных зданий), учет которых ведется организа- циями-застройщиками по дебету счета 08, субсчету 3 «Строительство основных средств» (08-3).

В литературе [13, с. 82] предлагается и другой способ отражения в бухгалтерском балансе внеоборотных активов, включая незавершенное строительство. В частности, указанные активы предлагается отражать по строке 1190 «Прочие внеоборотные активы».

Понашему мнению, организация может выбрать любой из вышеуказанных методов учета объектов, относимых к категории «Незавершенное строительство» и закрепить его в приказе об учетной политике.

Строка 1152 «Незавершенное строительство» = Дебетовое сальдо по счету 08 «Вложения во внеоборотные активы», субсчету 1 «Приобретение земельных участков» (08-1), субсчету 3 «Строительство основных средств» (08-3), субсчету 4 «Приобретение основных средств» (08-4), субсчету 5 «Приобретение НМА» (08-5); по счету 07 «Оборудование к установке».

Источник: studref.com