По строке 1370 «Нераспределенная прибыль (непокрытый убыток)» отражается сумма нераспределенной прибыли или непокрытого убытка организации.

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения:

— уменьшенной на сумму начисленных промежуточных дивидендов;

— увеличенной на сумму добавочного капитала от переоценки выбывших в отчетном периоде основных средств и нематериальных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007);

— скорректированной на сумму увеличения уставного капитала за счет нераспределенной прибыли (уменьшения уставного капитала при его доведении до величины чистых активов).

В случае если у организации на начало отчетного периода отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет, в течение отчетного периода не распределялись промежуточные дивиденды и не выбывали дооцененные ранее основные средства, значение строки 1370 «Нераспределенная прибыль (непокрытый убыток)» на отчетную дату совпадает со значением строки 2400 «Чистая прибыль (убыток) отчетного периода» Отчета о прибылях и убытках.

БАЛАНС РУКАМИ!

Согласно пп. 1 п. 9 ПБУ 22/2010 существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, исправляются записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет 84 «Нераспределенная прибыль (непокрытый убыток)». Следовательно, если организация записями 2011 г. исправляла существенные ошибки 2010 г. или предшествующих лет, выявленные после утверждения бухгалтерской отчетности за соответствующий год, то показатель строки 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса за отчетный период 2011 г., в котором сделаны исправительные записи, будет отличаться от показателя строки 2400 «Чистая прибыль (убыток) отчетного периода» Отчета о прибылях и убытках за этот отчетный период.

При заполнении строки 1370 бухгалтерского баланса, составляемого при подготовке промежуточной бухгалтерской отчетности за отчетный период, используются данные по счетам 99 и 84. Если в результате расчетов получится отрицательная величина (т.е. непокрытый убыток), то она показывается в бухгалтерском балансе в круглых скобках.

Пример. Таблица 10.111 — Показатели по счетам 99 и 84 на отчетную дату (руб.)

| Показатель | На отчетную дату |

| 1. По кредиту счета 84 (в части нераспределенной прибыли прошлых лет без учета корректировки существенной ошибки 2009 г. и суммы уценки ОС) | 5 587 260 |

| 2. По дебету счета 84 (в части уценки ОС) | 50 000 |

| 3. По кредиту счета 99 | 9 722 897 |

| 4. Оборот по дебету счета 84 (в части корректировки существенной ошибки 2009 г.) | 300 000 |

| 5. Оборот по кредиту счета 84 (в части корректировки существенной ошибки 2009 г.) | 60 000 |

Отражение в балансе лизингового имущества до и после применения ФСБУ 25/18. Сравнение I РУНО

Таблица 10.112 — Показатели бухгалтерских балансов за 2009 г. и 2010 гг. (тыс. руб.)

| Показатель | За 2010 г. | За 2009 г. |

| Графа 4 «На конец отчетного периода» по строке 470 «Нераспределенная прибыль (непокрытый убыток)» | 19 950 | 17 061 |

При проведении переоценки по состоянию на 01.01.2011 один из объектов ОС уценен на 50 000 руб. с отнесением суммы уценки на счет 84.

При проведении переоценки по состоянию на 01.01.2010 суммы уценки объектов ОС не относились на счет 84.

Переоценка НМА организацией не производится.

Решение

Показатель нераспределенной прибыли, отражаемый в графе «На 31 декабря 2010 г.», корректируется ретроспективным способом в связи с исправлением в 2011 г. существенных ошибок 2009 г., а также в связи с изменением учетной политики, вызванным изменением ПБУ 6/01 в части порядка переоценки ОС.

Показатель нераспределенной прибыли, отражаемый в графе «На 31 декабря 2009 г.», корректируется ретроспективным способом в связи с исправлением в 2011 г. существенных ошибок 2009 г.

Величина нераспределенной прибыли составляет:

на отчетную дату — 15 020 157 руб. (5 587 260 руб. — 50 000 руб. + 9 722 897 руб. — 300 000 руб. + 60 000 руб.);

на 31 декабря 2010 г. — 19 660 тыс. руб. (19 950 тыс. руб. — 50 тыс. руб. — 300 тыс. руб. + 60 тыс. руб.);

на 31 декабря 2009 г. — 16 821 тыс. руб. (17 061 тыс. руб. — 300 тыс. руб. + 60 тыс. руб.).

Таблица 10.113 — Фрагмент Бухгалтерского баланса в примере 3.6 будет выглядеть следующим образом.

| Пояс-нения | Наименование показателя | Код | На 31 марта 2011 г. | На 31 декабря 2010 г. | На 31 декабря 2009 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 15 020 | 19 660 | 16 821 |

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов (ОНА счет 09) и отложенных налоговых обязательств (ОНО счет 77) (п. 19 ПБУ 18/02).

Информацию о принятом по вопросу отражения в отчетности отложенных налоговых активов и обязательств решении необходимо сообщить заинтересованным пользователям в пояснительной записке.

При развернутом отражении ОНА и ОНО в бухгалтерском балансе по строке 1160″Отложенные налоговые активы» отражается дебетовое сальдо по счету 09.

При сальдированном отражении ОНА и ОНО в бухгалтерском балансе по строке 1160 «Отложенные налоговые активы» отражается положительная разница между дебетовым сальдо по счету 09 и кредитовым сальдо по счету 77. Если эта разница отрицательна, то по данной статье в балансе ставится прочерк.

Пример. В декабре отчетного года ООО «Заря» продало станок.

Сумма амортизации, начисленной к моменту выбытия станка, составила: — в бухгалтерском учете — 88 000 руб.; — в налоговом учете — 80 000 руб.

Сумма отложенного налогового актива, числящаяся на счете 09 по амортизационным отчислениям на станок, составляла 1600 руб. ((88 000 — 80 000) x 20%).

При списании станка с баланса бухгалтер «Заря» должен сделать проводку: Дебет 99 Кредит 09 — 1600 руб. — сумма отложенного налогового актива отнесена на убытки отчетного периода.

В такой ситуации отложенный налоговый актив по строке 1160 баланса не указывают.

По строке 1420 «Отложенные налоговые обязательства» указывают кредитовое сальдо по счету 77 «Отложенные налоговые обязательства», не списанное на конец отчетного периода.

Пример. В ноябре отчетного года ЗАО «Родник» отгрузило ООО «Покупатель» товары на сумму 340 000 руб. (без НДС).

Однако до конца года «Покупатель» заплатил «Родник» лишь 200 000 руб. (без НДС). «Родник» ведет налоговый учет по кассовому методу. Таким образом, в бухгалтерском учете «Родник» доходы будут признаны в размере 340 000 руб., а в налоговом — в сумме 200 000 руб. Налогооблагаемая временная разница составит 140 000 руб. (340 000 — 200 000).

Бухгалтер «Родник» сделал проводки: Дебет 51 Кредит 62 — 200 000 руб. — поступили деньги от «Покупателя»;

Дебет 62 Кредит 90-1 — 340 000 руб. — отражена выручка от продажи товаров;

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 77 — 28 000 руб. (140 000 руб. x 20%) — отражена сумма отложенных налоговых обязательств. Сумму 28 000 руб. нужно указать по строке 1420 баланса за отчетный год.

Пример. Воспользуемся условиями предыдущего примера. Предположим, что в декабре отчетного года «Покупатель» полностью погасил свою задолженность перед «Родник», перечислив ему 140 000 руб.

Бухгалтер «Родник» должен сделать проводки:

Дебет 51 Кредит 62 — 140 000 руб. — поступили деньги от «Покупателя»;

Дебет 77 Кредит 68, субсчет «Расчеты по налогу на прибыль» — 28 000 руб. (140 000 руб. x 20%) — погашено отложенное налоговое обязательство.

В этой ситуации по строке 1420 баланса за отчетный год ставят прочерк.

Дата: 2018-12-28, просмотров: 209.

Источник: findout.su

Доходные вложения в материальные ценности. Что к ним относится

Привет на связи Василий Жданов в статье рассмотрим доходные вложения в материальные ценности. Помимо основных фондов, объекты которых предназначены для длительного использования внутри предприятия с целью осуществления хозяйственной деятельности и извлечения из нее прибыли, организации также вправе приобретать имущество, которым не будут пользоваться сами. Такие объекты могут быть переданы третьим лицам за плату в аренду, лизинг или прокат. А отражаются доходные вложения в материальные ценности в балансе по строке 1160.

Доходные вложения в материальные ценности в балансе: определение, характеристики

Как понятно из названия, доходные вложения в материальные ценности предполагают совершение предприятием денежных вложений в приобретение какого-либо имущества, которое впоследствии будет приносить ему дополнительный доход вместо того, чтобы эксплуатироваться непосредственно на фирме. Это может быть покупка сооружений, участков земли, зданий, машин, транспортных средств, оборудования и других ценностей, которые в обязательном порядке обладают материально-вещественной формой и приобретаются с целью их передачи третьим лицам на условиях проката, лизинга, аренды.

Со словом “доходные” все ясно — имущество должно приносить владельцу доход. Остановимся подробнее на понятии материальных ценностей — под таковыми понимаются объекты, характеризующиеся наличием материальной формы (в отличие, например, от прав на результат интеллектуальной деятельности), высокой стоимостью и способностью в течение длительного времени приносить собственнику экономические выгоды. К таковым могут быть отнесены:

- природные ресурсы (земельные участки, водоемы и др.);

- постройки, различные сооружения;

- транспортные средства, легковые и грузовые;

- производственное оборудование;

- вычислительная техника, регулирующие устройства;

- хозяйственный инвентарь с высокой стоимостью;

- племенной, рабочий скот;

- многолетние растения.

Несмотря на то, что доходные вложения в материальные ценности в балансе отражаются обособленно от объектов основных фондов, которые приобретены с целью эксплуатации внутри компании, они также являются основными средствами. А прежде чем принять какие-либо ценности к бухгалтерскому учету в качестве основных средств, бухгалтер должен убедиться в том, что выполняются все в совокупности перечисленные ниже условия:

- В момент покупки объекта предприятие не предполагает в ближайшем будущем перепродавать его с целью получения экономической выгоды. Доходы будут им получены иным способом — путем получения платы от третьих лиц, принявших данный объект в пользование по договору лизинга, аренды или проката.

- Для приобретенного объекта имущества срок полезного использования составляет 1 год и более (или же он предназначен для эксплуатации на протяжении ровно одного операционного цикла, продолжительность которого превышает 1 год).

- Предприятие запланировало передать актив во временное пользование (владение) иным юридическим лицам на возмездной основе.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Оприходование доходных вложений в материальные ценности

Доходные вложения в материальные ценности должны быть оприходованы (введены в эксплуатацию) по первоначальной стоимости, которая складывается из непосредственно покупной стоимости объекта, суммы расходов на доставку и подготовку к использованию (установку, монтаж, настройку, калибровку и т.д.) — эти суммы собираются на счете 08 для формирования окончательной первоначальной стоимости до передачи имущества в пользование третьим лицам.

Когда бухгалтер заканчивает сбор сведений и суммах, потраченных компанией на транспортно-заготовительные работы, материальная ценность приходуется по вычисленной учетной цене на счете 03.

Важно! Если объект куплен на условиях лизинга, затраты лизингополучателя могут быть включены исключительно в состав расходов на покупку активы и его передачу лизингополучателю.

Спорным вопросом является отражение в балансе незавершенных капитальных вложений в объекты основных средств, включая имущество, которое планируется в дальнейшем принять к бухгалтерскому учету на счете 03. Существует 2 мнения по этому вопросу (при выборе одной из позиций организации следует применять единый подход к отражению всех разновидностей вложений во внеоборотные активы):

- Сумма незавершенных капитальных вложений в активы, которые предприятие собирается отразить в будущем по счету 03, должна быть включена в показатель строки 1160 (при этом отразить величину следует по одной из строк в целях детализации показателя строки 1160).

- Сведения о незавершенных капитальных вложениях лучше отразить в разделе I “Внеоборотные активы”. Бухгалтер при этом открывает отдельную строку. Если значение показателя незначительное, его следует отразить по строке 1190 “Прочие внеоборотные активы”.

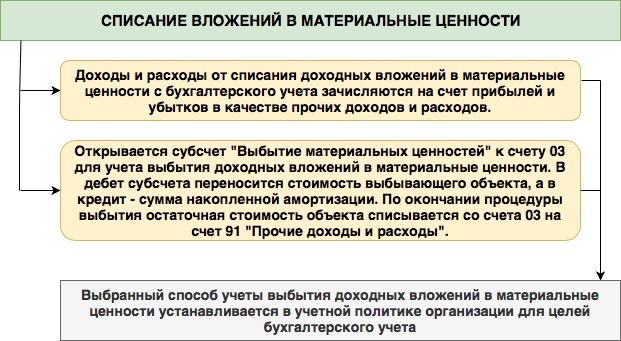

Списание доходных вложений в материальные ценности

Доходные вложения в материальные ценности должны быть списаны с бухгалтерского баланса на общих для основных средств основаниях — при выбытии объекта из владений предприятия и при утрате объектом способности приносить собственнику экономическую выгоду.

Строка 1160: доходные вложения в материальные ценности

по строке 1160 Бухгалтерского баланса отражается остаточная стоимость доходных вложений в материальные ценности. Под остаточной стоимостью подразумевается первоначальная учетная стоимость объекта за вычетом накопленной амортизации на 31.12.__ г. отчетного года (соответственно, если имущество не подлежит амортизации, показатель по строке принимает значение первоначальной его стоимости).

Значение итогового показателя в бухгалтерском учете для амортизируемого имущества может быть найден по формуле:

Применяя данную формулу, важно не забыть о том, что если на предприятии имеются также основные средства, которые учтены на счете 01, из остатка по счету 02 требуется вычесть суммы накопленной амортизации, имеющей отношение к такому имуществу.

В случае с объектами, стоимость которых не погашается путем начисления амортизации (земельные участки, водохранилища и т.д.), формула приобретает упрощенный вид:

В бухгалтерской отчетности потребуется отразить сведения по состоянию на момента времени:

- текущий отчетный период (например, 2018 год);

- 31 декабря года, предшествующего отчетному (2017 год);

- 31 декабря того года, который предшествует предшествующему году (2016 год).

Пример заполнения строки 1160 “Доходные вложения в материальные ценности”

Компания отражает незавершенные капитальные вложения обособленно по самостоятельно введенной строке в разделе I “Внеоборотные активы”. Если значение показателя получается незначительным, оно отражается по строке 1190 “Прочие внеоборотные активы”.

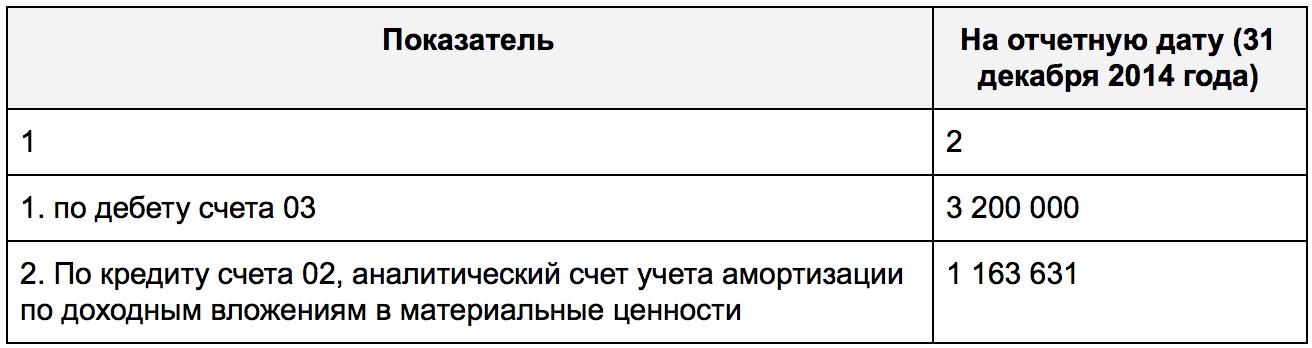

Обратим внимание на бухгалтерский учет компании — по счетам 02 и 03 продемонстрированы следующие показатели:

Обратимся к фрагменту баланса предприятия за 2013 год:

Выясним, какова величина остаточной стоимости основных средств, которые были учтены компанией в составе доходных вложений в материальные ценности:

Получаем следующее отражение значений в балансе предприятия (интересующий фрагмент):

Часто употребляемые бухгалтерские проводки по денежным вложениям в материальные ценности

Важно! К счету 03 бухгалтера имеют право открывать дополнительный субсчет, чтобы осуществлять на него перенос стоимости выбывающих объектов — это позволит проводить более детализированный мониторинг денежных вложений в материальные ценности.

В таблице ниже представлены наиболее распространенные бухгалтерские проводки в части вложений в материальные ценности:

| Операции | ДЕБЕТ | КРЕДИТ |

| Сформирована первоначальная стоимость объекта имущества с принятием во внимание расходов на доставку, установку, подготовку к эксплуатации | 03 | 08 |

| Доходные материальные ценности переведены в основные фонды | 01 | 03 |

| Объекты переданы на баланс лизингополучателя по условиям договора | 76 | 03 |

| Списаны амортизационные накопления по случаю выбытия имущества | 02 | 03 |

| Списана остаточная стоимость выбывших доходных материальных ценностей | 91 | 03 |

Пример бухгалтерского учета выбывающего доходного объекта

Компания ООО “Выгода ДВ” помимо прочих основных средств владело несколькими объектами недвижимости, которые приобретались с целью сдачи их по договору аренды другим юридическим лицам. Один из доходных домов, который числился на балансе в качестве доходного вложения в материальные ценности, решено было продать. Продажная стоимость дома составила 8 млн. 550 тыс. рублей (вкл.

НДС 970 тыс. рублей). На дату реализации в балансе имелась информация о накопленных амортизационных отчислениях в сумме 1 млн. 300 тыс. рублей. Предприятие в свое время купило данную недвижимость по цене 7 млн. 125 тыс. рублей. Бухгалтер предприятия при выбытии актива сделает следующие бухгалтерские проводки:

Погашение дебиторской задолженности приобретателем на сумму 8 550 000 рублей по Дт 51 Кт 76

Доходные вложения в материальные ценности (пример бухгалтерского учета сдачи имущества в лизинг)

Предприятие ООО “Лизинговое Будущее” приобретает оборудование по цене 350 000 рублей (включая сумму НДС по ставке 20%) с целью передачи его другой компании по договору лизинга. Организации понадобилось оплатить услуги транспортной компании, чтобы доставить оборудование из Санкт-Петербурга в Волгоград, это обошлось ей в 17 000 рублей. Бухгалтер ООО “Лизинговое Будущее” формирует следующие бухгалтерские проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Учтены расходы на покупку оборудования | 180 000 | 08 | 60 |

| Отражен входной НДС | 70 000 | 19 | 60 |

| Перечислены денежные средства продавцу оборудования | 350 000 | 60 | 51 |

| Включены дополнительные издержки в учетную стоимость оборудования | 17 000 | 08 | 60 |

| Сформирована первоначальная стоимость оборудования | 197 000 | 03 | 08 |

| Предъявлен к вычету входной НДС | 17 000 | 68 | 19 |

Ответы на часто задаваемые вопросы про доходные вложения в материальные ценности в балансе

Вопрос: Компания сдает в аренду оборудование, которое числится у нее на балансе как доходные вложения в материальные ценности. Дальнейшая передача объекта по договору аренды не будет облагаться налогом на добавленную стоимость. Как сформировать первоначальную стоимость данного оборудования?

Ответ: Учетная стоимость оборудования в Вашем случае должна быть сформирована с включением в нее суммы налога, который был уплачен в момент его приобретения организацией с целью сдачи в аренду.

Вопрос: Как определить первоначальную стоимость принимаемых к учету доходных вложений в материальные ценности?

Ответ: Порядок определения учетной стоимости приводится в тексте п. п. 8-13 ПБУ 6/01.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Доходные вложения

Доходный тип вложений предприятия относится к группе основных средств. Особенность этой разновидности активов в их предназначении – они приобретаются не для участия в производственном процессе, а для передачи третьим лицам в платное пользование на временной основе (п. 5 ПБУ 6/01).

Доходные вложения в материальные ценности: порядок отражения в учете

Учет доходных вложений организовывается на счете бухучета 03. Оприходование активов осуществляется по их первоначальной стоимости. Правила определения первоначальной стоимости для таких объектов аналогичны алгоритму действий с другими видами основных средств. В сумму, по которой доходные вложения будут показаны в учете, входят:

- затраты, связанные с покупкой ценностей за минусом НДС;

- оплата услуг, оказанных третьими лицами на этапе подготовки к приобретению активов (например, консультационное сопровождение сделки);

- размер выплаченного посредникам вознаграждения;

- транспортные расходы по доставке ценностей;

- погашение таможенных сборов, обязательных пошлин.

Если доходные вложения в материальные ценности увеличиваются, то у предприятия появляется дополнительный амортизируемый объект. Начисление амортизационных отчислений по таким активам осуществляется по общим для основных средств правилам. Суммы амортизации показываются на 02 счете. Аналитика должна вестись в разрезе материальных ценностей и по контрагентам-арендаторам, для чего к синтетическому счету открываются аналитические субсчета.

Все приходуемые предприятием вложения в материальные активы с условием их последующей сдачи в аренду отражаются в дебетовых оборотах по 03 счету:

Когда выбывают доходные вложения в материальные ценности, счет 03 дополняется новым субсчетом «Выбытие материальных ценностей». Проводки:

- Д 03/Выбытие – К 03 — в сумме первоначальной стоимости;

- Д 02 – К 03/Выбытие – в размере накопленной амортизации.

О завершении сделки и списании объекта с баланса свидетельствует запись:

- Д 03/Выбытие – К 91.

Причиной выбытия может быть продажа, порча ценностей, передача сторонним организациям на безвозмездной основе, использование приобретенных объектов в качестве взноса в уставный капитал других компаний.

Доходные вложения в материальные ценности в балансе показываются в активе в 1 разделе по строке 1160. Сумма для отражения в балансовой форме должна соответствовать остаточной стоимости объектов. Рассчитывается она, как разница между сальдо по 03 счету и конечному остатку 02 счета. Если по входящим в эту группу материальным средствам была произведена переоценка, она должна быть учтена в сумме, показываемой в балансе.

Доходные вложения в материальные ценности – пример

- Д08 – К60 в сумме 1 949 152,54 рублей – отражена стоимость актива без учета НДС.

- Д19 – К60 на 350 847,46 рублей – учтена сумма НДС.

- Д08 – К60 на 97 457,63 рублей – стоимость в части понесенных затрат на услуги посредника.

- Д19 – К60 – НДС по услугам посредника в сумме 17 542,37 рублей.

- Д08 – К68 – 8000 рублей – проведено начисление регистрационных пошлин.

- Д03 – К08 на сумму 2 054 610,17 рублей (1 949 152,54 + 97 457,63 + 8000) – сформирована первоначальная стоимость актива для передачи в аренду.

- Д03/Аренда/ИП Кукин – К03 стоимость объекта 2 054 610,47 рублей отнесена в аналитике на активы, переданные в аренду ИП Кукину.

- С марта предприятие должно в налоговом учете начать начислять амортизацию по новому объекту недвижимости. В учете эта операция будет отражаться корреспонденцией между Д91.2 и К02.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru