Малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в Приложении N 5 к Приказу Минфина России от 2 июля 2010 г. N 66н. Главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка — 400 млн в год (п. 1 ст.

4 Федерального закона от 24 июля 2007 г. N 209-ФЗ). Таким образом, малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно: — упрощенный баланс; — упрощенный отчет о финансовых результатах.

Порядок заполнения бухгалтерского баланса по упрощенной форме

Начать заполнение баланса нужно с заголовочной части, так называемой шапки. В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года по состоянию на 31 декабря. Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы».

В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства. В следующей строке «Нематериальные, финансовые и другие внеоборотные активы» отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активам, доходным вложениям в материальные ценности, отложенным налоговым активам и прочим внеоборотным активам.

Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190. Обратите внимание: в укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 Приказа Минфина России от 2 июля 2010 г. N 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок — то 1120. Как заполнить каждую из строк упрощенного баланса, написано в разделе, который посвящен обычному балансу, поэтому здесь и далее мы не будем повторно рассматривать заполнение этих строк.

Следующие две строки: «Запасы», «Денежные средства и денежные эквиваленты» и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса. Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентов.

Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании. В зависимости от существенности показателя этой строке может быть присвоен один из кодов: 1220 «НДС по приобретенным ценностям», 1230 «Дебиторская задолженность», 1240 «Финансовые вложения (за исключением денежных эквивалентов)», 1260 «Прочие оборотные активы».

В последнюю строку актива баланса — 1600 «Баланс» — вносят итоговую сумму всех статей актива баланса. Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса. По следующим двум строкам отражают сведения о долгосрочных обязательствах.

По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев. Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев. Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев). В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 — кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1550 «Другие краткосрочные обязательства».

В последней строке пассива баланса 1700 «Баланс» указывают сумму всех статей пассива. Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании.

Как указали финансисты в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например: — положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.); — данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Обратите внимание: малые компании вправе, как и прежде, сдавать бухгалтерскую (финансовую) отчетность в обычных формах. В этом случае необходимо соблюдать общие требования к бухгалтерской отчетности, которые установлены ПБУ 4/99 «Бухгалтерская отчетность организации». Представление упрощенных форм отчетности — право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице. Таблица Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

| Сальдо | Сумма, руб. | Сальдо | Сумма, руб. |

| Дт 01 | 600 000 | Дт 58 150 000 | |

| Кт 02 | 20 040 | Кт 60 | 150 000 |

| Дт 04 | 100 000 | Кт 62 (субсчет «Авансы») | 505 620 |

| Кт 05 | 3340 | ||

| Дт 10 | 17 000 | Кт 69 | 89 000 |

| Дт 19 | 6000 | Кт 70 | 250 000 |

| Дт 43 | 90 000 | Кт 80 | 50 000 |

| Дт 50 | 15 000 | Кт 82 | 10 000 |

| Дт 51 | 250 000 | Кт 84 | 150 000 |

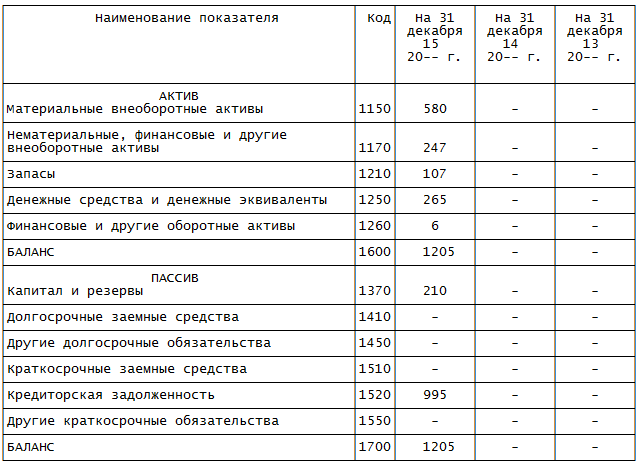

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по упрощенной форме: Так как фирма зарегистрирована в 2015 г., в двух последних графах каждой формы баланса вместо показателей проставлены прочерки. Дадим пояснения по заполнению строк баланса.

Актив Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05. Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 — кредитовое сальдо счета 02. Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580. В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)). Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 6 тыс. руб. Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.).

В строке записано 265. Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)). По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.). В остальных строках графы 4 проставлены прочерки.

Таким образом, в упрощенном балансе: Стоимость основных средств в размере 580 тыс. руб. бухгалтер отразил по статье «Материальные внеоборотные активы». Указан код строки — 1150. Нематериальные активы (97 тыс. руб.) показаны по строке «Нематериальные, финансовые и другие внеоборотные активы».

Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю «Финансовые вложения»).

В строку «Запасы» записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб. И поставлен код 1210.

Строка «Денежные средства и денежные эквиваленты» включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250. Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260. Пассив И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб.).

Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370. Далее отражена кредиторская (краткосрочная) задолженность. Для нее выделена специальная строка, в которой проставлен код 1520.

Сумма — 995 тыс. руб. получилась следующим образом: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.). В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же.

Либо можно указать код, соответствующий показателю, что и сделал бухгалтер. Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520. Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной верно.

Источник: www.audit-it.ru

Расшифровка строки 1250 бухгалтерского баланса

Составление отчетности подразумевает использование специально предназначенных для этого форм, которые имеют законодательное закрепление. В том числе, прописывается и порядок заполнения, указывается не только название строки, но и ее цифровой код. Чтобы правильно заполнить все графы, необходимо знать расшифровку строки 1250 бухгалтерского баланса и используемых цифровых сочетаний.

Какая информация указывается в строке 1250

Данная графа имеет отношение к оборотным активам, ее название – “Денежные средства” и их эквиваленты. Как можно понять, в этой строчке отображаются остатки средств в рублевой валюте, зарубежных валютах, а также имеющиеся эквиваленты денежных средств, которыми владеет организация.

Сумма, указываемая в этой строке, складывается из нескольких счетов, которые учитываются при формировании отчетности:

- Счет по кассе, за исключением субсчета с названием “Денежные документы” – сюда относятся наличные и безналичные средства, которые находятся у компании в кассе.

- Имеющиеся у компании расчетные счета и средства, которые на них находятся на момент составления отчета.

- Валютные счета организации – в этом случае подсчеты проводятся с учетом действующего курса ЦБ на конкретную дату.

- Специальные счета в банках – не учитываются депозитные вклады, которые не входят в категорию денежных эквивалентов.

- Переводы в пути – к этой части относятся денежные средства, отданные инкассаторам для внесения на расчетный счет и еще не зачисленные на момент составления отчетности.

В строке указываются как наличные, так и безналичные средства, которыми располагает организация на момент предоставления отчетности. Всевозможные данные, которые раскрывают движение средств – получение доходов и совершение расходов, дополнительно указываются в соответствующем отчете.

Сумму остатка в кассе вычисляют на основании данных в кассовой книге. Также существуют определенные правила, касающиеся кассовых операций и направления выручки, которую можно использовать в определенных целях.

Заполнение отчетности должно соответствовать установленным требованиям, поскольку это закреплено в законодательстве. Указание кодов при составлении документации является обязательным, поэтому необходимо знать их расшифровку. Для заполнения можно пользоваться специальными образцами, которые находятся в свободном доступе и могут послужить подсказкой.

Счета бухучета

Применительно к счетам бухгалтерского учета показатель строки 1250 складывается из суммы дебетового сальдо по следующим счетам (Приказ Минфина от 31.10.2000 № 94н):

- 50 «Касса» (кроме сальдо субсчета 50-3 «Денежные документы», отражаемого не по строке 1250, а в составе строки 1260 «Прочие оборотные активы»);

- 51 «Расчетные счета»;

- 52 «Валютные счета» (по курсу ЦБ на отчетную дату);

- 55 «Специальные счета в банках» (кроме сальдо субсчета 55-3 «Депозитные счета», отражаемого не по строке 1250, а в составе строк 1170 «Финансовые вложения» или 1240 «Финансовые вложения (за исключением денежных эквивалентов)» в зависимости от того, являются эти вложения долгосрочными или краткосрочными);

- 57 «Переводы в пути».

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Отчет о движении денежных средств

Автор Елена Маврицкая

При участии Наталья Никитченко

Отчет о движении денежных средств (форма 4) сдается один раз в год в составе годовой бухотчетности. В нем показаны все поступления и все платежи, а также остатки денег на начало и конец периода. Представлять отчет нужно всем организациям, кроме тех, кто вправе вести упрощенный учет.

Для чего используют ОДДС

Отчет о движении денежных средств (ОДДС) входит в состав бухгалтерской отчетности. Сдавать его нужно по итогам года. Отказаться от него вправе организации, которые представляют упрощенную бухотчетность:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта «Сколково».

ОДДС — это, по сути, пояснения к строке 1250 «Денежные средства и денежные эквиваленты» баланса. Он раскрывает информацию о платежах и поступлениях денег и денежных эквивалентов (например, банковских депозитов до востребования или векселей со сроком погашения до трех месяцев), а также об остатках денег на начало и конец периода.

ВНИМАНИЕ. При составлении ОДДС не учитываются денежные потоки, изменяющие состав, но не общую сумму денежных средств. Это получение наличных с банковского счета, перевод с одного счета на другой и проч.

Бланк отчета утвержден приказом Минфина от 02.07.10 № 66н. Правила составления установлены ПБУ 23/2011 «Отчет о движении денежных средств».

В отчете три раздела.

В первом отражаются денежные потоки от текущих операций. Это выручка и платежи по обычной деятельности организации. По результатам таких операций, как правило, формируется прибыль (убыток) от продаж.

Во втором отражаются денежные потоки от инвестиционных операций. К ним относится покупка и продажа транспортных средств, оборудования и проч. Еще один пример — финансовые вложения, кроме покупки денежных эквивалентов и вложений, предназначенных для перепродажи в краткосрочной перспективе.

В третьем разделе показываются потоки от финансовых операций. Это вклады учредителей, поступления от выпуска акций, банковские кредиты и проч.

Правила и требования заполнения отчета о движении денежных средств

- Поступления от продажи товаров, основных средств и прочего показывают без НДС. Платежи поставщикам и подрядчикам тоже отражают без НДС.

- НДС и акцизы указывают отдельно, в свернутом виде, в составе денежных потоков от текущих операций. Берется весь НДС (акцизы), предъявленный покупателям, и сравнивается с суммой всего входного НДС (акцизов). Если предъявленный налог больше входного, разницу показывают по строке 4119 «Прочие поступления». Если меньше, то по строке 4129 «Прочие платежи».

- Выданную зарплату (включая НДФЛ) и заплаченные страховые взносы отражают по строке 4122 «В связи с оплатой труда работников».

- Налог на прибыль показывают отдельно по строке 4124 «Налог на прибыль организаций». Остальные налоги (кроме НДС, акцизов и НДФЛ) суммируют и отражают по специально введенной для этого строке — например, 4125 «Иные налоги и сборы».

Подготовить и сдать отчет о финансовых результатах и другую бухгалтерскую отчетность Сдать бесплатно

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря 2020 года предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

В отчетном 2021 году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

- 4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

Заполнить и сдать баланс по актуальной форме через интернет Сдать бесплатно

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

- 4210 «Поступления — всего» 500 тыс. руб.

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

- 4310 «Поступления — всего» 400 тыс. руб.

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

ВАЖНО. У формы отчета о движении денежных средств не так давно изменился код ОКУД. Новое значение — 0710005. Именно его нужно применять в 2022 году (при отчетности за 2021 год). Поправка внесена приказом Минфина от 19.04.19 № 61н.

Источник: www.buhonline.ru