Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» № 402-ФЗ, п. 5 приказа Минфина России № 66н).

Напомним, в статистику сдавать баланс в 2021 году нужно только организациям, отчетность которых содержит сведения, отнесенные к гостайне, а также в случаях, которые устанавливает Правительство РФ. Остальным компаниям сдавать баланс не нужно.

Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

В 2021 году бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут.

Ключевые изменения в нем (а также в другой бухгалтерской отчетности) таковы:

• теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

• ОКВЭД в шапке заменен на ОКВЭД 2;

• в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

Активы нового баланса (стр. 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600). В строках актива бухгалтерского баланса новой формы (приказ № 66н) находит отражение имущество компании — как материальное, так и нематериальное. Статьи этой части бухбаланса располагаются по принципу возрастающей ликвидности, при этом в самом верху актива баланса находится имущество, которое практически до конца своего существования остается в первоначальной форме.

Пассивы нового баланса (стр. 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700). В строках пассивной части баланса отражаются источники поступления средств, которыми распоряжается компания, иначе говоря, источники ее финансирования. Информация, содержащаяся в строках пассива, помогает понять, как изменилась структура собственного и заемного капитала, сколько компания привлекла заемных средств, сколько из них краткосрочных и сколько долгосрочных и т. д. Таким образом, строки пассива дают информацию о том, откуда появились средства и кому предприятие должно их вернуть.

Активы старого баланса (стр. 120, 140, 190, 210, 220, 230, 240, 250, 290, 300) и его пассивы (стр. 470, 490, 590, 610, 620, 700). Назначение строк актива и пассива старой формы баланса (приказ № 67н) существенно не отличается от назначения строк обновленного бухгалтерского баланса — разница лишь в перечне этих строк, их кодировании и степени детализации информации.

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н).

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Строка 12605 — что это такое? В новой форме бухбаланса строк оказалось меньше, чем в старой, а столбцов, наоборот, больше. Однако не все компании могут обойтись только «стандартными» строками данной отчетности — многим необходима расширенная детализация. Поэтому иногда используются дополнительные статьи, например, к строке 1260 «Прочие оборотные активы» открывают детализирующую строку 12605 «Расходы будущих периодов».

Где находится строка 2110 по выручке? Бухгалтерский баланс на языке бухгалтерского законодательства ранее назывался формой 1. Другой отчетный документ — «Отчет о финансовых результатах» — носил название формы 2. Именно в форме 2 находится строка 2110, в которой отражается полученная за отчетный период выручка.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Одной из проблем маленьких деревень в давние времена был высокий процент детей рождающихся с генетическими отклонениями. Причина этого крылась в том, что муж и жена из-за того, что людей в деревнях мало, часто могли приходиться друг другу родственниками.

Вопрос: Какое изобретение конца 19 века резко снизило процент детей рождающихся с генетическими отклонениями в сельской местности?

Источник: center-yf.ru

Баланс 2011 Строка 12605 РБП (расходы будущих периодов)

«Отчетность 7.7 общая релиз 4007

Баланс 2011 Строка 12605 РБП (расходы будущих периодов)

В консультатнте нет такой строки ( http://www.consultant.ru/online/base/?req=doc;base=LAW;n=103394 ), а у 1с она есть (номер строки 12605)

Как быть. «

читатель

Дата регистрации: 25.01.2005

Сообщений: 106

20.03.2012 21:49

Нашла.

Настройки — выбор строк — убрать галку раздел 1260 — расходы будущих периодов

Показывать по 10 20 40 сообщений

Читают тему:

Мероприятия

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

Другие сайты 1С

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

- 1С:Торговая площадка

- 1C:Игры

- 1Софт

- ИТС.1C.ru

При использовании материалов активная прямая гиперссылка на перепечатанный материал обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

Дизайн сайта

Долгосрочные пассивы. П3. Формула расчета по балансу

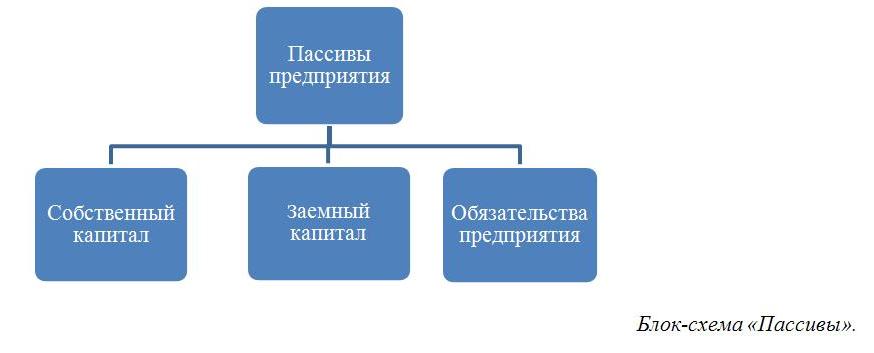

Привет, на связи Василий Жданов в статье рассмотрим долгосрочные пассивы предприятяи. Понятие пассив (от лат. passivus «пассивный, бездеятельный») подразумевает часть бух. баланса, противоположную активам. Данная часть включает все финансовые источники, за счет которых формируются средства предприятия. Таковыми, как принято, являются его обязательства и собственный (заемный) капитал.

Отсюда следует, что пассивы предприятия – это и есть источники его средств, а также его обязательства. Схематично состав пассива можно отобразить следующим образом.

Важно! Принято считать, что термины «пассив» и «обязательства» отождествляются в части «заемный капитал».

Таким образом, если активы показывают имущество, которое имеется у предприятия, то пассивы отображают источники его формирования. Пассивы подлежат классификации. Различают следующие их виды:

- текущие (англ. current liabilities), срок загашения которых приходится на следующий год;

- долгосрочные либо долговременные долги (англ. long-term debt) – долговременные ссуды и облигации, имеющиеся на финансовом рынке;

- долгосрочные либо долговременные обязательства (англ. long-term liabilities) – прочие обязательства (например, перед сотрудниками, арендодателями и др.)

Обязательства в свою очередь могут систематизироваться по разным признакам. Наиболее распространенная и известная их классификация основывается на срочности. Выделяют следующие обязательства: краткосрочные (сроком выполнения до года) и долгосрочные (сроком больше года).

Помимо систематизации по этому признаку обязательства предприятия делятся на группы в зависимости от того, кому они принадлежат (свой капитал либо заемный). На практике применяется также систематизация по субъективному признаку, т. е. в зависимости от того, кому предприятие что-то задолжало. К таким долгам относят, например, долг по зарплате перед сотрудниками либо задолженности перед госорганами, контрагентами. Что касается собственного капитала, то его принято делить на уставный и акционерный.

Долгосрочные пассивы в бух. балансе: понятие, состав, строки

Итак, пассив бух. баланса – это капитал, резервы, а также долговременные и кратковременные обязательства. Долгосрочные (либо долговременные) пассивы – это те обязательства, которые предприятия должно загасить за срок больше года. Они находят свое отображение в соответствующих строках бух. баланса, который является ключевым документом, отображающим финансовое состояние предприятия на конец конкретного периода. К ним относят: займы, банковские кредиты, неоплаченные лизинговые суммы, отложенные налоговые суммы, т. е. разные виды задолженностей. По балансовым строкам долговременные обязательства отображают вместе с суммой, необходимой для их загашения. Т. е. учитываются и фиксируются проценты, дисконт и т. п.

На сегодня предприятия и прочие организации (за исключением кредитных) используют новый бух. баланс, утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010. Его называют формой №1, а по ОКУД 0710001. Состав долговременных обязательств достаточно точно можно проследить по строкам баланса. Для них предназначен Раздел № IV, который так и именуется «Долгосрочные обязательства».

Состоит он из 5 строк.

Каждая из названых строк дополнена графами: «Пояснения» (гр. №1), показатель «На __ 20_г.» (гр. № 4), а также «На 31 декабря 20_г.» (гр. № 4 и 5).

При анализе финансового состояния предприятия долговременную кредиторскую задолженность делят на 2 части. Одну из них следует загасить до окончания ближайших 12 мес. после отчетной даты. Вторую – по прошествии года следом за отчетной датой.

Пассив в бух. балансе помимо Раздела IV, включает еще один Раздел V. Он содержит сведения об обязательствах, которые требуется загасить, на протяжении года, т. е. за более короткий срок. Он так и называется: «Краткосрочные обязательства».

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Построчное заполнение Раздела IV бух. баланса: основные нюансы

В данный раздел следует заносить информацию обо всех обязательствах, имеющихся у предприятия, которые необходимо загасить за срок больше года. Данные из Раздела IV вместе с иными экономическими показателями других разделов используются при финансовом анализе. Согласно структуре раздела, нужно будет заполнить 5 строк. При этом следует учесть, что:

- Стр. 1410: указывают все кредиты, займы (в денежной либо натуральной форме) предприятия, срок которых превышает год, При заполнении используют данные по сч. 67 (расчет по долговременным кредитам, займам).

- Стр. 1420 заполняют те организации, которые работают с применением ПБУ 18/02, утв. приказом Минфина РФ № 114н от 19.11.2002 (ред. с изм. 2015). Данное Положение определяет общие правила формирования и раскрытия сведений о расчетах на прибыль для плательщиков этого налога. При заполнении названой строки следует учитывать данные по сч. 77 (по части отложенных налог. обязательств) и сч. 09 (по части отложенных налог. активов). Необходимо, чтобы кредит. сальдо сч. 77 было больше чем дебит. сальдо сч. 09. Только тогда строка подлежит заполнению.

- Стр. 1430: указывают резервы, сформированные по ПБУ 8/10, утв. Приказом Минфина РФ № 167н от 13.12.2010 (ред. с изм. от 04.2015). Данное Положение регламентирует порядок отображения оценочных, условных обязательств, в том числе и условных активов в бухучете юрлиц. Используется сч. 96 (о резервах грядущих трат по части обязательств со сроком больше года). По строке прописывают кредит. сальдо, оставшееся на 31 дек.

- Стр. 1450: здесь указывают прочие долговременные обязательства, которые не нашли своего отражения в предыдущих строках. Понадобятся данные: сч. 60, 62, 68, 69, 76 (расчеты с поставщиками, покупателями, по налогам, соцстрахованию, с дебиторами, кредиторами), а также сч. 86 (целевое финансирование).

- Стр. 1400 – это суммарная величина долговременного заемного капитала предприятия (т. е. итоговая сумма всех предыдущих строк раздела: 1410, 1420, 1430, 1450).

Составлять бух. баланс лучше всего при помощи специализированного программного обеспечения, предназначенного именно для отчетной бухгалтерии. Если он составляется самостоятельно, то по итогам следует сравнить балансовое сальдо по активам и пассивам. Если значения будут одинаковыми, то бух. баланс составлен правильно.

Следует заметить, что некоего общего норматива для долговременных обязательств не установлено. Их можно сравнить с кратковременными в части рационального использования и объемов. Совершенно очевидно, что позитивным мотиватором является увеличение доли долговременных обязательств и уменьшение кратковременных. Соответственно, при наличии выбора для предприятия лучшим будет решение, которое предусматривает увеличение именно долговременных обязательств.

Ранжирование и использование пассивов для определения ликвидности предприятия

При разделении пассивов для целей определения ликвидности исходят из финансовых источников. Как известно, по этому признаку пассивы делят на 4 группы, одной из которых является долговременные пассивы (либо П3). Наглядно систематизация пассивов по срочности погашения выглядит следующим образом:

- П1 (самые срочные обязательства).

- П2 (кратковременные пассивы).

- П3 (долговременные пассивы).

- П4 (постоянные пассивы).

Названые группы пассивов сравнивают с активами, определяя, таким образом, ликвидно ли конкретное предприятие. К сведению, активы ранжируют тоже по 4 группам: А1 (самые ликвидные), А2 (быстро ликвидные), А3 (медленно ликвидные), А4 (сложно ликвидные). Применительно к бух. балансу данное ранжирование активов и пассивов будет следующим.

| Показатель | Построчное распределение | Принадлежность показателей |

| А1 | Стр. 1250 + 1240 | |

| А2 | Стр. 1230 | |

| А3 | Стр. 1210 + 1220 + 1260 + 12605 | Активы |

| А4 | Стр. 1100 | |

| П1 | Стр. 1520 | |

| П2 | Стр. 1510 + 1540 + 1550 | |

| П3 | Стр. 1400 | Пассивы |

| П4 | Стр. 1300 + 1530 + 12605 |

Долговременные пассивы (П3) сравнивают с медленно ликвидными активами (А3). Если в результате окажется, что А3>=П3, то предприятие считается ликвидным и в состоянии оплачивать долговременные обязательства. Это значит, что значение медленно ликвидных активов должно быть больше, чем значение долговременных пассивов либо равно ему.

Все показатели, необходимые для сопоставлений, берут из бух. баланса. Собственно значение П3 – это итоговая сумма Раздела IV (стр. 1400). Сопоставление двух значений (П3 и А3) используется по большей части при анализе бух. баланса, для выяснения его ликвидности.

Пример 1. Определение ликвидности бух. баланса ООО «Дорпром» за 2017-2018 гг. путем сопоставления сгруппированных активов и пассивов

Для анализа ликвидности из бух. баланса ООО «Дорпром» за 2 прошедших года (2017 и 2018 гг) взяты показатели: А1, А2, А3, А4 и, соответственно, П1, П2, П3, и П4. Затем проведены необходимые сопоставления и определена ликвидность бух. баланса компании.

| Наименование показателя | Данные за 2017 г. | Данные за 2018 г. |

| А1 | 59 709 090 | 49 706 140 |

| А2 | 8 570 850 | 8 290 840 |

| А3 | 12 510 270 | 15 080 870 |

| А4 | 24 010 780 | 340 110 410 |

| П1 | 16 050 030 | 13 880 900 |

| П2 | 0 | 5 000 |

| П3 | 1 490 000 | 14 000 |

| П4 | 305 509 060 | 404 080 300 |

Для того, чтобы определить ликвидность бух. баланса, требуется сопоставить показатели за 2017–2018 гг. и выявить наличие (отсутствие) следующих соотношений: А1=либо>П1, А2= либо>П2, А3=либо>П3, А4

Аналогичным путем проводится сопоставление активов и пассивов за 2018 г. По его итогам можно судить об изменениях, произошедших за эти два года, зафиксировать ухудшение (улучшение) финансовой ситуации в компании. Итак, на 2018 г. отмечено: А1>П1 (49 706 140 больше чем 13 880 900), А2>П2 (8 290 840 больше чем 5 000), А3>П3 (15 080 870 больше чем 14 000) и А4

Таким образом, в компании на протяжении этих двух лет отмечается стабильная финансовая ситуация. ООО «Дорпром» является ликвидным и платежеспособным.

Распространенные ошибки при формировании бух. баланса

Ошибка 1. Следует обратить внимание на следующий момент при отнесении обязательств к долгосрочным. Если предприятие платит налоги поквартально (по полугодиям и т. п.), то данные обязательства причисляют к текущим. Называть их долговременными будет не совсем правильно.

Ответы на часто задаваемые вопросы

Вопрос №1. Что значит «совокупный капитал»? Что он включает?

Совокупный капитал предприятия – это собственный капитал + заемный капитал (т. е. суммарная сумма всех капиталов, которые есть и используются на предприятии). Так называют весь пассив (валюта баланса).

Вопрос №2: Наличие долговременных обязательств у предприятия – это положительный либо отрицательный фактор? Чем руководствоваться, чтобы правильно охарактеризовать эту ситуацию?

Отрицательным фактором они точно не являются. Скорее наоборот, их наличие на самом деле является выгодным для предприятия, особенно в свете инфляционных процессов. Естественно, при условии, что если их привлекают и используют рационально, в меру и грамотно.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru