Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Прямо сейчас студенты читают про:

Тема №3. Общение с пациентом. Специфика общения медработника и пациента Любая работа с людьми неразрывно связана с процессом и проблемами общения.

Особенности организации лечебно-профилактической помощи сельскому населению Основные принципы организации медицинской помощи в сельской местности.

Система образования в дореволюционной России Накануне Великой Октябрьской социалистической революции школьная государственная система была следующей.

Государственные должности и должности государственной службы: особенности, виды, соотношение Должности государственной службы Государственные должностные лица 1) Обязательно прописаны в перечнях.

Теории происхождения права Было создано множество теорий происхождения права. Это многообразие можно объяснить различным временем их создания.

Источник: studopedia.ru

Строка 1300 «Итого по разделу III»

По данной строке баланса приводится сумма следующих строк: — 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»; — 1320 «Собственные акции, выкупленные у акционеров»; — 1340 «Переоценка внеоборотных активов»; — 1350 «Добавочный капитал без переоценки»; — 1360 «Резервный капитал»; — 1370 «Нераспределенная прибыль (непокрытый убыток)».

Долгосрочные обязательства Строка 1410 «Заемные средства»

Ïî строке 1410 отразите остаток заемных средств с учетом процентов, которые ваша фирма получила на срок более года и которые не были погашены на отчетную дату. Долгосрочные кредиты банков и займы небанковских организаций учитывают на счете 67 «Расчеты по долгосрочным кредитам и займам». Кредиты (займы) и проценты отражают в учете раздельно. Поэтому к счету 67 откройте субсчета: — 67-1-1 «Расчеты по основной сумме долгосрочного кредита»; — 67-1-2 «Расчеты по процентам по кредиту»; — 67-2-1 «Расчеты по основной сумме долгосрочного займа»; — 67-2-2 «Расчеты по процентам по займу». Обратите внимание: в балансе нужно указать не только саму сумму кредитов (займов), но и сумму процентов.

Строка 1420 «Отложенные налоговые обязательства»

Отложенные налоговые обязательства появляются, когда расходы в бухгалтерском учете признают позже, чем в налоговом, а доходы — раньше. Их сумму отражают по кредиту счета 77 «Отложенные налоговые обязательства». По строке 1420 указывают кредитовое сальдо по этому счету, не списанное на конец отчетного периода.

Строка 1430 «Резервы под условные обязательства»

Заполнять строку 1430 Бухгалтерского баланса нужно в соответствии с ÏÁÓ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13 декабря 2010 г. N 167н). Оценочное обязательство может возникнуть: — из законодательных норм, судебных решений, договоров; — в результате действий организации, из которых следует, что она принимает на себя определенные обязанности, а третьи лица могут обоснованно ожидать их выполнения.

Для признания оценочного обязательства в бухгалтерском учете необходимо одновременное соблюдение условий, которые установлены пунктом 5 ÏÁÓ 8/2010: — у фирмы существует обязанность, явившаяся следствием прошлых событий ее деятельности, исполнения которой нельзя избежать; — в результате исполнения обязательства вероятно произойдет уменьшение экономических выгод компании; — величину оценочного обязательства можно обоснованно оценить. Если эти условия одновременно соблюдены, могут быть признаны оценочными обязательствами. Оценочное обязательство признается в бухучете в размере, который определяет достоверную денежную оценку расходов, которые необходимо понести в связи с исполнением этого обязательства (ï. 17 ÏÁÓ 8/2010).

Строка 1450 «Прочие обязательства»

По данной строке баланса указывают сумму привлеченных долгосрочных средств фирмы, не поименованных в строках, о которых шла речь выше, со сроком погашения более 12 месяцев. В составе прочих обязательств могут числиться кредиторская задолженность и обязательства, учитываемые на следующих бухгалтерских счетах: — 60 «Расчеты с поставщиками и подрядчиками» — в части долгосрочных (со сроком погашения более 12 месяцев) обязательств фирмы по оплате полученных от поставщиков товаров (работ, услуг), включая обязательства по коммерческим кредитам с учетом процентов; — 62 «Расчеты с покупателями и заказчиками» — в части долгосрочной (со сроком погашения более 12 месяцев) задолженности фирмы перед покупателями и заказчиками по поставке продукции, товаров (выполнению работ, оказанию услуг), включая задолженность по коммерческим кредитам с учетом процентов; — 68 «Расчеты по налогам и сборам» — в части долгосрочной задолженности фирмы по налогам и сборам (в случае отсрочки или рассрочки по уплате налогов и сборов в федеральный бюджет или при получении инвестиционного налогового кредита с учетом процентов); — 69 «Расчеты по социальному страхованию и обеспечению» — в части долгосрочной задолженности фирмы перед страховыми фондами (например, при реструктуризации задолженности по страховым взносам); — 86 «Целевое финансирование» — в части обязательств фирмы со сроком исполнения более 12 месяцев (к примеру, при получении фирмой-застройщиком от инвестора целевого финансирования для строительства и передачи ему построенного объекта); — 76 «Расчеты с разными дебиторами и кредиторами» — в части прочих долгосрочных обязательств и кредиторской задолженности.

Источник: studfile.net

Формула собственных оборотных средств по балансу

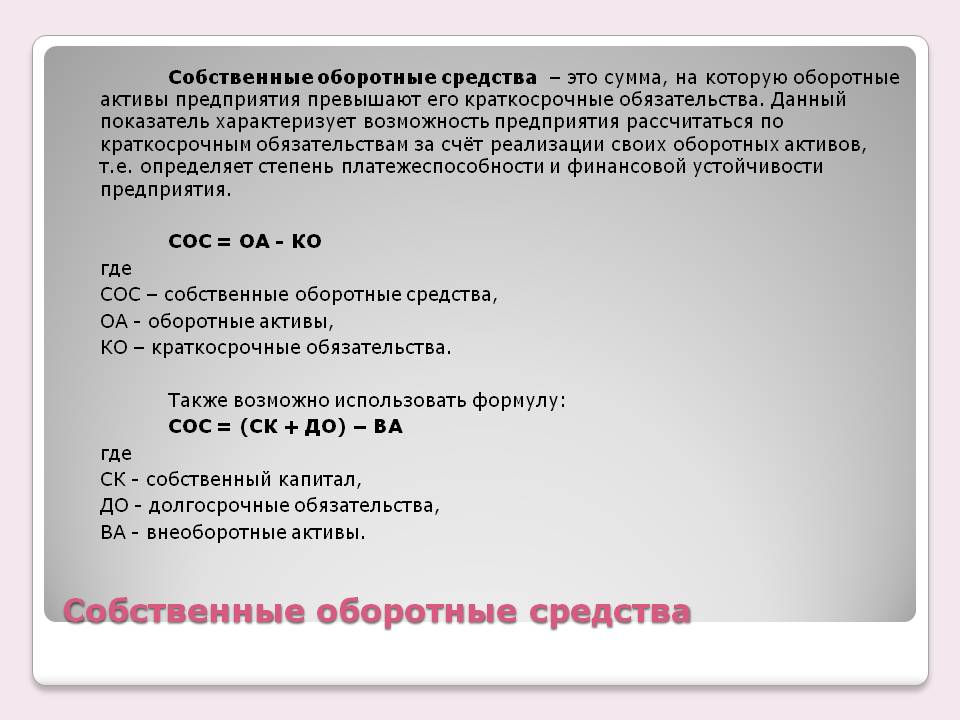

Собственные оборотные средства представляют собой рабочий капитал, включающий сумму превышения оборотных активов предприятия над его краткосрочными обязательствами. Этот показатель использует при оценке возможностей компаний в расчетах по краткосрочным обязательствам в случае реализации всех своих оборотных активов.

Оборотные активы компании представляют собой денежную стоимость:

- оборотных фондов (сырья и материалов, топлива, комплектующих изделий);

- фондов обращения (готовой продукции, товар, отгруженный, но не оплаченный).

С помощью собственных оборотныхактивов можно определить степень платежеспособности и финансовой устойчивости любого предприятия.

Формула собственных оборотных средств по балансу

Формула собственных оборотных средств по балансу требует данных бухгалтерского баланса, который является основным источником информации для анализа деятельности любых организаций.

Общая формула собственных оборотных средств по балансу выглядит следующим образом:

СоС = ОА – КО

Здесь СоС – собственные оборотные средства,

ОА – сумма оборотных активов,

КО – сумма краткосрочных обязательств.

Если использовать новый баланс, то формула собственных оборотных средств по балансу выглядит так:

СоС = строка 1200 – строка 1500

Это же значение можно определить и вторым способом:

СоС = СК + ДО — ВА

Здесь СК – сумма собственного капитала,

ВА – внеоборотные активы,

ДО – сумма собственных обязательств.

По строкам баланса данная формула выглядит следующим образом:

СоС = строка 1300 + строка 1530 – строка 1100

Норматив показателя собственных оборотных средств

Показатель собственных оборотных средств любой компании может быть положительным и отрицательным:

- По нормативу показатель должен быть положительной величиной, это значит, что оборотные активы больше краткосрочных обязательств.

- Отрицательная величина показателя собственных оборотных средств характеризует компанию с негативной стороны. Правда существуют исключения, когда успешные предприятия работают при отрицательном значении показателя собственных оборотных средств (например, Макдональдс, где данное соотношение перекрывают очень быстрым циклом превращения запасов в выручку).

Проводя анализ показателя собственных оборотных средств, его необходимо сравнить с величиной запасов предприятия. При нормальном функционировании предприятия показатель должен не только быть положительным, но и быть больше, чем величина запасов. Это можно объяснить тем, что запасы являются наименее ликвидной частью оборотных средств, поэтому их необходимо финансировать за счет собственныхсредств или средств, привлеченных на длительные сроки.

Примеры решения задач

Собственный капитал (строка 1300)

2015 г. – 258 000 рублей,

2016 г. – 286 000 рублей.

Внеоборотные активы (строка 1100)

2015 г. – 148 000 рублей,

2016 г. – 172 000 рублей.

Оборотные активы (строка 1530)

2015 г. – 250 000 рублей,

2016 г. – 270 000 рублей.

СоС = строка 1300 + строка 1530 – строка 1100

СоС (2015 год) = 258 000 + 250 000 – 148 000 = 360 000 рублей

СоС (2016 год) = 286 000 + 270 000 – 172 000 = 384 000 рублей

Вывод. Мы видим, что показатель собственных оборотных средств компании имеет тенденцию к увеличению, что говорит о повышении ее эффективности.

Сумма краткосрочных обязательств (стр. 1500) – 1360 тыс. рублей,

СоС = строка 1200 – строка 1500

СоС = 2500 – 1360 = 1140 тыс. руб.

Вывод: Мы видим, что величина собственных оборотных средств положительная, поэтому можно сказать о том, что оборотные активы больше краткосрочных обязательств.

Источник: ru.solverbook.com