Составление обязательной бухгалтерской отчетности для отправки в налоговые органы требует заполнения официально установленной формы, содержащей графы с различными наименованиями. Также необходимо указывать не только наименование, но и код графы. В соответствии с этим, возникает вопрос о расшифровке строки 1370 бухгалтерского баланса. Чтобы с этим разобраться, необходимо знать, какую информацию должна содержать в себе данная строка. Это позволит правильно составить отчет и без нарушений предоставить его в соответствующие органы для проверки сведений и деятельности организации.

Из чего складывается строка 1370

Коды строк, используемых при составлении отчетности, приводятся в приложении к соответствующему приказу, который регулирует составление и заполнение отчетных сводок. В этом документе строка баланса 1370 обозначена как нераспределенная прибыль, также уточняется, что это может быть и непокрытый убыток. Соответственно, в графе должна указываться имеющаяся сумма нераспределенной прибыли или аналогичная сумма непокрытого убытка, которая накопилась за определенный промежуток времени, непосредственно на момент составления отчета.

- План бухгалтерской отчетности предусматривает отдельный счет прибыли или убытков. При этом на счете отражается прибыль или убыток, которые были накоплены к концу года, а если баланс составляется не в качестве итогов года, а на промежуточную дату, тогда для заполнения графы также используются счета группы, в которой отмечаются чистые прибыли и убытки.

- На этих счетах накапливаются суммы от обычных операций, совершаемых организацией, а также различные суммы, которые могут напрямую относиться к этой группе, например, начисленные штрафы.

- Если на указанную отчетную дату приходятся убытки, то их вносят в строку не со знаком минуса, а записывают в круглых скобках. Например, сведения по убыткам будут записаны следующим образом: (12 000), где число в скобках и есть сумма всех убытков.

Полученные дивиденды в балансе указываются отдельно, записываются обособленно и выносятся в круглые скобки в отдельной строке. Это может уточняться в документации, если по строке проходят и промежуточные дивиденды. В такой ситуации сначала указывается нераспределенная прибыль или аналогично вписывается непокрытый убыток, а следующей строкой идет уточнение о промежуточных дивидендах и сумма, которая приходится на этот счет.

Нераспределенную прибыль или непокрытый убыток за конкретный период времени подсчитывают по специальной формуле. Для этого необходимо посчитать сумму чистой прибыли или чистого убытка за требуемый период времени. Под этим понимаются те средства или убытки, которые остались уже после проведения налогообложения. Эти расчеты позволят получить нужную информацию, чтобы заполнить графу 1370 надлежащим образом и предоставить отчетность по всем правилам.

Пример строки 1370 в балансе

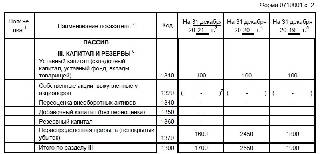

На 31.12.2017 величина кредитового сальдо счета 84 составляет 365 000 рублей. При этом в течение года были выплачены промежуточные дивиденды в размере 29 000 рублей, что соответствовало бухгалтерской записи вида: Дебет счета 84 –Кредит счета 75 «Расчеты с учредителями» (Приказ Минфина от 31.10.2000 № 94н). Поэтому в бухгалтерском балансе на конец 2017 года прибыль и ее использование на выплату промежуточных дивидендов будут отражены так:

- Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»: 365 000

- Строка 1371 «в т.ч. промежуточные дивиденды»: (29 000)

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Заполняем строку 1370 бухгалтерского баланса

В балансе строка 1370 играет ключевую роль для инвесторов. Анализируя ее показатель, они прогнозируют дальнейшее развитие фирмы и принимают решение о вложении средств. Перед тем как заполнить строку 1370 бухгалтерского баланса, убедитесь, что правильно «сняли» и отразили остатки по счетам.

Что такое нераспределенная прибыль и непокрытый убыток

Любая коммерческая фирма создается для экономической выгоды. Участники (учредители) общества вкладываются в развитие бизнеса, чтобы получать от него доход. Если компания заработала деньги, то после уплаты налогов учредители распределяют их между собой согласно процентному соотношению долей и вкладов. По итогам года проводится собрание учредителей (акционеров), на котором решается судьба полученных денег: пойдут на выплату дивидендов, погашение долгов или убытков прошлых лет, отправятся в резервный капитал или на иные цели.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы составить промежуточную бухгалтерскую отчетность

Теоретически прибыль организации должна распределяться между ее собственниками или вложена в дальнейшее развитие предприятия. А в идеале: и распределена, и вложена. Но так хорошо бывает не у каждой компании. Иногда учредители просто не в силах договориться между собой: одни хотят забрать свою часть денег, а другие — закупить новое оборудование.

Пока они спорят, деньги считаются нераспределенными и «висят» на счетах до принятия решения. Распоряжаться ими не вправе никто, пока собственники не решат, что с ними делать.

По этой теме: как заполнить форму бухгалтерского баланса

В бухгалтерском балансе нераспределенная прибыль предприятия отражается в пассивной части по статье 1370. Ее наличие в балансе фактически говорит инвестору, что организации есть чем поделиться с участниками или акционерами.

К тому же не всегда бизнес идет «в плюс». Если компания потратила больше, чем заработала, то получит убыток. В бухучете он покрывается за счет нераспределенной прибыли либо резервных и добавочных фондов. А в балансе отражается по той же строке, но в круглых скобках, потому что имеет отрицательное значение. О том, как заполнить строку 1370 «Нераспределенная прибыль (непокрытый убыток)», покажем на примерах ниже.

Согласно Плану счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94н , вся «нераспределенка» собирается на счете 84. Это активно-пассивный счет. Если сальдо кредитовое, то фирма получила прибыль. Если дебетовое — убыток.

Каким бы ни был остаток, его отражают в бухгалтерском балансе по статье 1370.

Как заполнить строку 1370

Показателем для статьи 1370 станет кредитовое или дебетовое сальдо по счету 84, указанное нарастающим итогом за минусом выплаченных дивидендов, в т.ч. промежуточных. Промежуточные дивиденды, которые общество выплачивало акционерам в течение года, в годовом балансе отражаются в третьем разделе обособленно (в круглых скобках) — например, в строке 1371 «В том числе промежуточные дивиденды». А задолженность перед учредителями по невыплаченным дивидендам показывают по строке 1520 «Краткосрочная кредиторская задолженность».

ООО «PPT.ru» в 2021 году заработало 2 млн руб., с этой суммы заплатили налог на прибыль — 400 тыс. руб. По счету 84 кредитовое сальдо составило 1,6 млн руб. Дивиденды не выплачивались. Полученную сумму (1,6 млн руб.) бухгалтер отразит в балансе по статье 1370. В поле 1300 «Итого по разделу» эта сумма должна учитываться.

Теперь посмотрим, как правильно заполнить 1370 строку в балансе при убытке.

- производственные расходы — 650 тыс. руб.;

- дополнительные издержки, которые не войдут в базу по налогу на прибыль, но будут учтены при определении годового результата, — 63 тыс. руб.

Для начала определим налог:

(700 000 — 650 000) х 20 % = 10 000 руб.

Эта сумма уменьшит валовую прибыль до налогообложения. Резервного капитала у общества нет.

Затем вычислим итоговый результат работы фирмы за 2021 год — из доходов вычтем расходы:

700 000 — 650 000 — 10 000 — 63 000 = — 23 000 руб.

Сумма получилась отрицательной (со знаком «минус») — значит, компания понесла убыток. В поле 1370 отразим ее в круглых скобках — (23). При подсчете итогов третьего раздела (строка 1300) убыток вычитается из общей суммы.

- Гостищева Анастасия Олеговна

2022-07-26 07:38:33

Как правило, чтобы проверить себя, бухгалтер сравнивает две строки — 1370 в бухгалтерском балансе и 2400 в Отчете о финансовых результатах. Но нужно иметь в виду, что суммы сойдутся только в том случае, если у фирмы на начало года не было «нераспределенки» или убытка прошлых лет, если в течение года не выплачивались промежуточные дивиденды и не выбывали дооцененные основные средства.

Источник: ppt.ru

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Вам помогут документы и бланки:

- Верно ли, что нераспределенная прибыль — это чистая прибыль?

- Нераспределенная прибыль — это актив или пассив?

- Нераспределенная прибыль и непокрытый убыток — что это?

- Как отображается нераспределенная прибыль прошлых лет

- Нераспределенная прибыль отчетного года

- Нераспределенная прибыль: формула вычисления

- Показатели для инвесторов

- Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

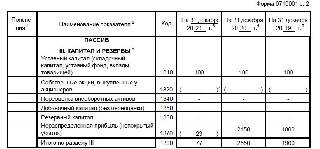

ООО «Восход» в 20ХХ году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 20ХХ года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

ООО «Парус-Трейд» в 20ХХ году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 20ХХ года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

О ПБУ 1/2008 подробнее читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль прошлых лет аккумулируется на бухсчете 84. Сальдовый остаток по кредиту этого счета переносится в балансовую строку 1370.

Обычно в течение года движения по дебету счета быть не должно, поскольку распределение прибыли традиционно происходит по итогам года после ежегодного собрания собственников компании. Но есть и особый случай, когда дебет 84 нужно задействовать и в течение года. Чтобы удостовериться, что вы не пропустили эту самую проводку, получите бесплатный доступ к КонсультантПлюс и переходите в Типовую ситуацию.

О том, как для отражения в балансе (окончательном и промежуточном) формируются данные по нераспределенной прибыли, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. Но помимо финансового результата на этом счете отражают и некоторые другие показатели. Какие именно и как не ошибиться, делая проводки, вы можете узнать из Типовой ситуации от К+, получив пробный доступ к системе.

При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки. Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы? Ответ на этот вопрос подготовил инспектор по труду в Нижегородской области В.И. Неклюдов. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

Исходя из мировой финансовой практики, нераспределенная прибыль (далее — НП) рассчитывается по следующей формуле:

НПк = НПн + ЧП – Див,

НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

- сначала вычислить прибыль до выплаты налога (для ее определения рассчитать операционную прибыль, которая определяется как разность между операционным доходом и операционными расходами);

- затем из операционной прибыли вычесть амортизацию, затраты на выплату процентов;

- из полученного значения прибыли вычесть налог.

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

Показатели для инвесторов

Анализируя финсостояние компании, инвесторы обращают внимание на использование нераспределенной прибыли. Если НП накапливается и не пускается в оборот, такое положение дел вроде бы должно инвесторов устраивать, т. к. они могут рассчитывать на существенные дивиденды.

Однако без инвестиций в деятельность компания перестает расти, и ее доходы не только не увеличиваются, но и могут сократиться (из-за падения конкурентоспособности, большого износа оборудования и по другим, связанным с отсутствием инвестиций причинам). Так что накапливающая прибыль, но не инвестирующая в свою деятельность компания не может быть привлекательной.

В то же время не получающая прибыль и не выплачивающая дивиденды компания вообще не может заинтересовать инвесторов.

Идеальным вариантом для инвесторов является компания, которая инвестирует оставшиеся после выплаты дивидендов средства в свое развитие. Хотя владельцы могут принять решение о невыплате дивидендов и направлении всего объема НП в оборот.

Итоги

Для отражения нераспределенной прибыли (прибыли, остающейся после изъятия из нее суммы налога на прибыль, или чистой прибыли) в бухбалансе существует отдельная строка. Цифра, вносимая в нее, соответствует величине всей накопленной за годы деятельности компании чистой прибыли. В течение отчетного года относящееся к этому году значение нераспределенной прибыли в бухучете можно видеть на отдельном счете бухучета. За счет чистой прибыли осуществляют выплату дивидендов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru