Строка 150 декларации по налогу на имущество отображает среднегодовую стоимость имущества за налоговый период. Зачем нужна строка 150, и как она влияет на результат при расчете имущественного налога? Каким образом эта строка может быть раскрыта в декларации? В статье в полной мере представлены ответы на эти и другие вопросы, а также показан пример вычисления налога на имущество.

- Новшества по налогу на имущество

- Порядок расчета стр. 150 в отчетном документе по налогу на имущество

- Пример расчета среднегодовой стоимости имущества

Новшества по налогу на имущество

Закон «О внесении изменений…» от 15.04.2019 № 63-ФЗ с 01.01.2020 позволяет не сдавать расчеты по авансовым платежам по налогу на имущество. При этом обязанность исчислять и уплачивать авансы сохраняется. Отчетность по налогу на имущество будет подаваться раз в год — налоговая декларация по налогу на имущество организаций.

Начиная с отчетности за 2019 год декларацию по налогу на имущество организаций необходимо представлять на обновленном бланке. Форма утверждена приказом ФНС от 14.08.2019 № СА-7-21/405.

заработали 150$ в After Effects на зарубежном фрилансе

Скачать новый бланк можно по ссылке:

О сроках сдачи декларации и санкциях за их нарушение читайте в другой нашей статье.

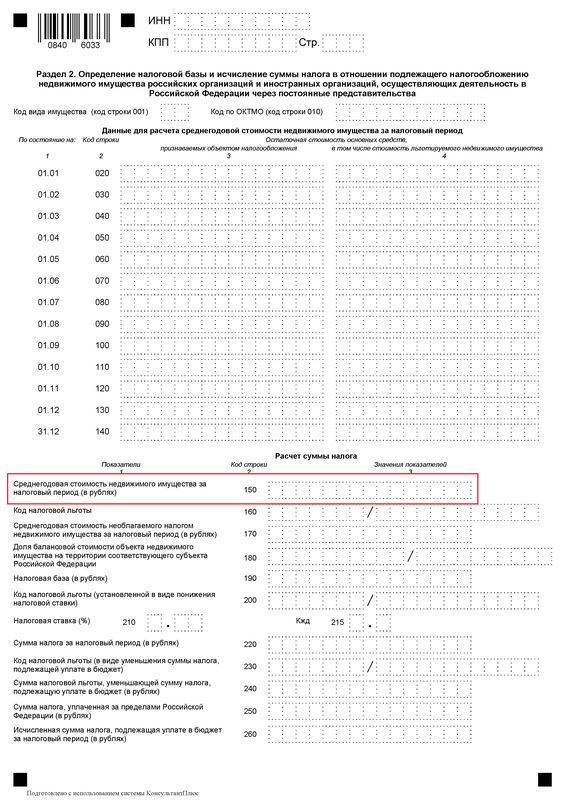

Строка 150 «Среднегодовая стоимость недвижимого имущества за налоговый период (в рублях)» находится на странице 3 декларации:

Как видно из названия строки, она относится к налогу в той его части, которая рассчитывается исходя из среднегодовой стоимости имущества, а не на основании кадастровой стоимости.

Порядок расчета стр. 150 в отчетном документе по налогу на имущество

Декларация по налогу на имущество включает три раздела:

- в первом фиксируется величина налога к уплате;

- во втором осуществляется исчисление налога исходя из остаточной стоимости основных средств;

- третий предназначен для подсчета имущественного налога исходя из кадастровой стоимостной оценки.

В декларации по налогу на имущество стр. 150 находится во 2-м разделе и отображает среднегодовую стоимость недвижимого имущества предприятия, подлежащего налогообложению исходя из среднегодовой стоимости.

Чтобы получить значение стр. 150, надлежит суммировать величины остаточной стоимости налогооблагаемого имущества предприятия на 1-е число каждого месяца и 1-е число месяца, следующего за отчетным (налоговым) периодом. Найденное значение следует разделить на количество месяцев в отчетном (налоговом) периоде и прибавить 1 (п. 4 ст. 376 НК РФ).

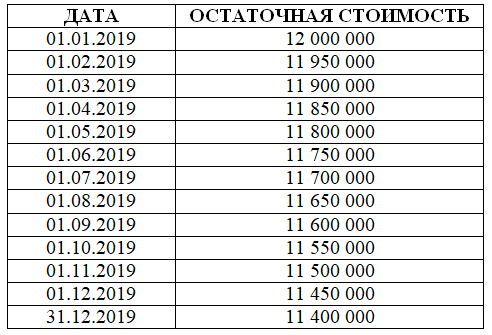

Рассмотрим алгоритм исчисления значения, указываемого в стр. 150 по налогу на имущество организаций на примере.

Пример расчета среднегодовой стоимости имущества

Предприятие «Актив» владеет недвижимостью, налоговая база в отношении которой определяется как среднегодовая стоимость.

Бухгалтер рассчитал остаточную стоимость недвижимости на 1-е число каждого месяца.

Для удобства расчетов бухгалтер оформил таблицу:

Бухгалтер сложил итоговые показатели.

Годовая стоимость налогооблагаемых активов составила 152 100 000 руб. (12 000 000 + 11 950 000 + 11 900 000 + 11 850 000 + 11 800 000+ 11 750 000 + 11 700 000 + 11 650 000 + 11 600 000 + 11 550 000 + 11 500 000 + 11 450 000 + 11 400 000).

Чтобы найти среднегодовую стоимость имущества за налоговый период, необходимо этот показатель поделить на 13. Полученный результат указывается в стр. 150.

152 100 000 / 13 = 11 700 000 руб.

Для расчета величины налога бухгалтер умножил полученное значение на величину налоговой ставки.

Подробно о расчете налога на имущество организаций и физлиц за 2019 год читайте еще в одной нашей статье.

В строке 150 раздела 2 декларации по налогу на имущество фиксируется среднегодовая величина налогооблагаемого недвижимого имущества предприятия, налоговая база по которому определяется как среднегодовая стоимость. Для подсчета значения, которое следует указать в строке 150, необходимо вывести остаточную стоимость налогооблагаемых активов на 1-е число каждого месяца и сложить полученные показатели и разделить на количество месяцев, прибавив единицу.

Еще больше материалов по теме — в рубрике «Налог на имущество».

- Налоговый кодекс РФ

- закон «О внесении изменений…» от 15.04.2019 № 63-ФЗ

- приказ ФНС от 14.08.2019 № СА-7-21/405

Источник: nsovetnik.ru

При заполнении строки 150 бухгалтерского баланса

Для заполнения строки 150 бухгалтерского баланса используются данные бухгалтерского учета о сальдо по счету 06 «Долгосрочные финансовые вложения», но только в части финансовых вложений в уставные фонды иных организаций, вкладов в общее имущество простого товарищества и иных финансовых вложений, если погашение иных финансовых вложений ожидается более чем через 12 месяцев после отчетной даты (п. 20 Инструкции N 111). Кроме того, при наличии у организации сформированного резерва под обесценение долгосрочных финансовых вложений, участвующих в расчете показателя строки 150 бухгалтерского баланса, данные об указанном резерве, учтенном в соответствии с рабочим планом счетов организации, также используются для заполнения строки 150 бухгалтерского баланса.

Информация о ценных бумагах, учтенных на забалансовом счете 017 «Именные приватизационные чеки «Имущество», при заполнении строки 150 не учитывается.

| Обратите внимание! 1. Порядок заполнения строки 150 «Долгосрочные финансовые вложения» изменен начиная с составления отчетности за 2014 год. Ранее по этой строке показывались все долгосрочные финансовые вложения, учитываемые на счете 06 «Долгосрочные финансовые вложения» (п. 20 Инструкции N 111 в редакции от 06.05.2013). В связи с этим для сопоставимости данных вступительный баланс по строке 150 при составлении бухгалтерской отчетности за 2014 год подлежит корректировке (п. 10 Инструкции N 111). 2. Займы, выданные работникам организации, учитываются в бухгалтерском учете на счете 73 «Расчеты с персоналом по прочим операциям» и, как следствие, в расчете строки 150 не участвуют. Такие займы в бухгалтерском балансе отражаются по статьям «Долгосрочная дебиторская задолженность» (строка 170) и «Краткосрочная дебиторская задолженность» (строка 250) в зависимости от срока их погашения. Подробнее о заполнении строки 170 бухгалтерского баланса см. подраздел 3.1.1.7, о заполнении строки 250 бухгалтерского баланса — подраздел 3.1.2.5 |

Показатели строки 150 бухгалтерского баланса определяются следующим образом.

Данные строки 150 бухгалтерского баланса включаются в итог раздела I «Долгосрочные активы» (в строку 190).

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

3.1.1.7. Строка 150 «Прочие внеоборотные активы»

По данной строке отражается информация о прочих, не перечисленных выше, активах, срок обращения которых превышает 12 месяцев (п. 19 ПБУ 4/99).

3.1.1.7.1. Что относится к прочим внеоборотным активам

К прочим внеоборотным активам организации могут относиться:

1. Вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы» (за исключением субсчета 08-3 «Строительство объектов основных средств»), в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС (за исключением затрат на строительство объектов ОС), а также затраты, связанные с выполнением незавершенных НИОКР (Инструкция по применению Плана счетов, п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 5, абз. 4 п. 16 Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденного Приказом Минфина России от 19.11.2002 N 115н).

Подробнее об отражении в Бухгалтерском балансе затрат на строительство объектов основных средств см. разд. 3.1.1.3 «Строка 130 «Незавершенное строительство».

2. Расходы по завершенным НИОКР, результаты которых не подлежат правовой охране, учитываемые на счете 04 «Нематериальные активы» обособленно (Инструкция по применению Плана счетов, абз. 3 п. 16 ПБУ 17/02).