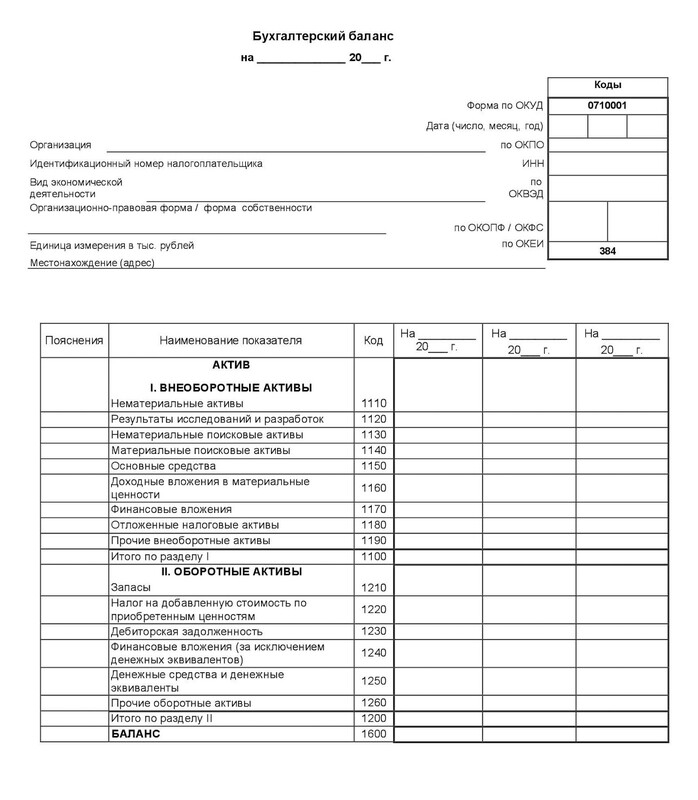

БАЛАНС 1600 — это сумма показателей по строкам 1100 и 1200, то есть сумма внеоборотных и оборотных активов.

Это все активы, которые предприятие использует для создания финансовых результатов. Чем их больше, тем выше экономический потенциал организации.

Данная строка (называемая также «активы», «валюта баланса» или «итог баланса») выступает одним из абсолютных экономических показателей деятельности предприятия, используемых в сервисе для характеристики масштабов деятельности предприятия и достигаемых результатов работы.

Формула расчёта (по отчётности)

Строка 1600 бухгалтерского баланса

Норматив

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Если показатель ниже нормы

Если показатель увеличивается

Обычно позитивный фактор, особенно если сопровождается более быстрым ростом выручки и прибыли. В ином случае — негативный фактор.

Если показатель уменьшается

Обычно позитивный фактор, если сопровождается ростом выручки и прибыли. В ином случае — негативный фактор, особенно если выручка и прибыль сокращаются быстрей снижения общих активов.

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Финансовый анализ:

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и федеральных… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2019 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2020 года и позже — пока не появятся новые изменения. На…

- Анализ банкротства предприятия Здравствуйте, мой уважаемый читатель. Данный сервис позволяет выполнить анализ банкротства предприятия по ряду популярных моделей оценки риска банкротства, а также используя некоторые показатели из нормативно-правовых…

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

Источник: anfin.ru

Собственный капитал предприятия: как рассчитать, что к нему относится и как он отражается в балансе

Автор Елена Маврицкая

При участии Наталья Никитченко

Собственный капитал показывает, какими средствами располагают учредители компании. Понятия «собственный капитал» и «чистые активы» — это, по сути, синонимы. Можно посмотреть их значение в определенной строке баланса, а можно вычислить по специальной формуле. Затем — посчитать рентабельность и оборачиваемость СК. Они покажут, насколько успешен бизнес.

Что такое собственный капитал организации

Это финансовый показатель, который характеризует размер средств, принадлежащих участникам организации.

Определение собственного капитала (СК) приведено в пункте 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29.07.98 № 34н). Там сказано, что в СК входят:

- капиталы: уставный (складочный), добавочный, резервный;

- нераспределенная прибыль;

- прочие резервы.

СПРАВКА

По сути, СК (его также называют собственными средствами) — это активы компании за минусом ее обязательств. Аналогичным образом определяют и другой показатель — стоимость чистых активов организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина от 28.08.14 № 84н). Поэтому между понятиями «собственный капитал» и «чистые активы» зачастую ставят знак равенства.

Методы расчета собственного капитала

На практике обычно применяют два метода.

Первый является очень простым. Суть его в том, чтобы за величину СК принять цифру, указанную в определенной строке баланса.

Второй метод чуть сложнее. Он основан на равенстве понятий «собственные средства» и «чистые активы». Для вычислений нужно использовать утвержденный Минфином порядок расчета чистых активов. Полученную величину принять за СК. Отметим, что для второго метода (как и для первого) источники данных — это показатели бухгалтерского баланса.

Какая строка баланса содержит показатель собственного капитала

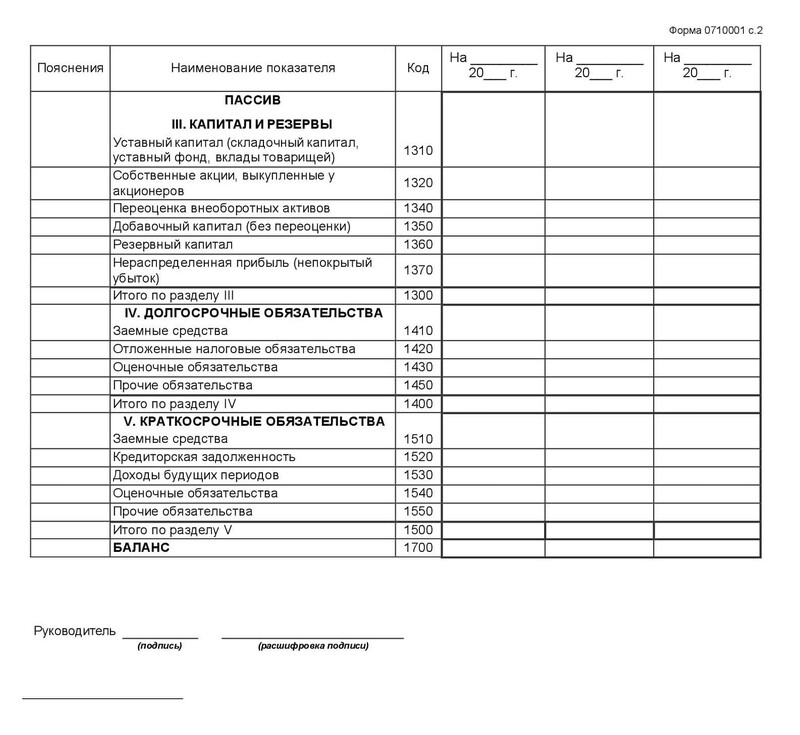

Для применения первого метода нужно знать, где в балансе отражены собственные средства предприятия. В пассиве, в строке 1300 «ИТОГО капитал». Цифра в данной строке — это сумма показателей шести строк.

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

- 1320 «Собственные акции, выкупленные у акционеров».

- 1340 «Переоценка внеоборотных активов».

- 1350 «Добавочный капитал (без переоценки)».

- 1360 «Резервный капитал».

- 1370 «Нераспределенная прибыль (непокрытый убыток)».

Заполнить и распечатать бухгалтерский баланс по актуальной форме в веб‑сервисе Заполнить бесплатно

Формула собственного капитала

Для применения второго метода нужно использовать формулу, по которой определяется стоимость чистых активов. Эта формула закреплена приказом Минфина от 28.08.14 № 84н.

СК = АКТИВЫ (за минусом дебиторской задолженности учредителей по взносам в уставный капитал) — ОБЯЗАТЕЛЬСТВА (за минусом доходов будущих периодов, связанных с получением государственной помощи)

Расшифровка показателей, задействованных в формуле

Показатель

Расшифровка

Цифры из строки баланса 1600 «БАЛАНС (актив)»

Дебиторская задолженность учредителей по взносам в уставный капитал

Дебетовый остаток по счету 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в УК»

Сумма показателей в двух строках баланса: 1400 «ИТОГО долгосрочных обязательств» и 1500 «ИТОГО краткосрочных обязательств»

Доходы будущих периодов, связанные с получением государственной помощи

Кредитовый остаток по счету 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления из бюджета»

Как рассчитать средний капитал компании

Средняя величина собственного капитала рассчитывается по формуле:

Средняя величина СК = (СК на начало периода + СК на конец периода) / 2

Чаще всего среднее значение вычисляют исходя из данных на первое и последнее число года.

Оптимальная средняя величина собственного капитала

Валюта баланса в бухгалтерском балансе

Все активы организации равны всем её пассивам в денежном выражении. В этом суть бухгалтерского баланса. Любая из двух частей равенства, сумма активов или сумма пассивов, называется валютой баланса. Покажем, как её правильно считать и применять.

Оглавление Скрыть

- Что такое валюта баланса в бухгалтерском балансе

- Анализ изменения валюты баланса в бухгалтерском балансе

- Типы изменения валюты баланса

- Показатель валюты баланса в финансовом анализе

- Валюта баланса как индикатор обязательного аудита бухгалтерской отчётности

Итоги по активу и пассиву не сходятся?

Поможем вам правильно заполнить бухгалтерский баланс

Что такое валюта баланса в бухгалтерском балансе

Все организации ежегодно сдают бухгалтерскую отчётность в инспекцию ФНС по состоянию на 31 декабря. Один из основных документов отчётности — бухгалтерский баланс, утверждённый приказом Минфина России от 02.07.2010 №66н. Есть два варианта бухбаланса — упрощённый (могут применять микро- и малые предприятия, НКО, компании-резиденты «Сколково») и стандартный (применяют все остальные организации). Мы будем рассказывать про стандартную форму.

Бухгалтерский баланс

Бухгалтерский баланс (2)

В балансе находим:

- строку 1600 (баланс) — валюта баланса по активам

Бухбаланс. Строка 1600

- строку 1700 (баланс) — валюта баланса по пассивам

Бухбаланс. Строка 1700

Строка 1600 равна сумме итогов по разделам «Внеоборотные активы» (строка 1100) и «Оборотные активы» (строка 1200)

Строка 1700 равна сумме итогов по разделам «Капитал и резервы» (строка 1300), «Долгосрочные обязательства» (строка 1400) «Краткосрочные обязательства» (строка 1500).

Состав бухгалтерского баланса

Любое движение в активах или в пассивах может сразу отразиться на валюте баланса. Например, поступил аванс от покупателя в сумме 100 тысяч рублей (строка 1250 «Денежные средства») — выросли оборотные активы (строка 1200) — выросла валюта баланса активов (строка 1600). Одновременно, чтобы баланс не нарушался, вырастают и пассивы — на те же 100 тысяч рублей. В нашем случае растут кредиторская задолженность (строка 1520), краткосрочные обязательства (строка 1500) и валюта баланса по пассивам (строка 1700).

Бывают случаи, когда изменения происходят внутри разделов Актива или Пассива и не влияют на сумму валюты баланса. Уменьшается сумма в одной строке и пропорционально увеличивается в другой.

Пример: организация договорилась о реструктуризации задолженности и переоформила кредитный договор с банком на сумму 5 миллионов рублей. Раньше срок действия договора был 11 месяцев, теперь он увеличился до 3 лет.

Произошли изменения в Пассиве — в разделе «Краткосрочные обязательства» (строка 1510: было 5 млн.руб., стало 0; строка 1500: было 5 млн.руб., стало 0).

В разделе «Долгосрочные обязательства» (строка 1410: было 0, стало 5 млн.руб. строка 1400: было 0, стало 5 млн.руб ). Строка валюты баланса в бухгалтерском балансе (1700) не изменилась.

Анализ изменения валюты баланса в бухгалтерском балансе

Нельзя однозначно сказать, что любое уменьшение валюты баланса — это плохо, а увеличение это хорошо. Нужно грамотно анализировать показатели и учитывать все нюансы деятельности.

Снижение активов — не всегда отрицательный фактор. Допустим, руководство компании решило очистить склад от неликвидных материалов, которые лежали там годами. Нашли покупателей и продали их с рассрочкой платежа. Активы уменьшились, но их качество выросло. К тому же, через некоторое время поступят деньги за неликвиды, и активы восстановятся.

Но в целом уменьшение активов указывает на падение деловой активности — снижение дебиторской задолженности, уменьшение денег на счетах, продажу или списание основных средств.

Снижение пассивов может происходить за счёт погашения кредитов. Чем меньше доля заёмных средств в капитале организации, тем выше её финансовая устойчивость. Плохой вариант снижения пассивов — когда собственники забирают вложенные средства, или организация уменьшает кредиторскую задолженность в связи с переходом на 100% предоплату при покупке сырья и материалов.

Рост активов — хороший показатель, если он происходит за счёт приобретения новых основных средств, увеличения финансовых вложений и денег на счетах. В то же время увеличение запасов и готовой продукции на складах, а также рост дебиторской задолженности — это всё признаки затоваривания, заморозки оборотных активов, возникновения кассовых разрывов.

Рост пассивов за счёт собственного капитала и нераспределённой прибыли — это всегда плюс. Но если они растут из-за привлечения новых кредитов и займов и увеличения кредиторской задолженности, это повод для беспокойства. Организация не может работать за счёт собственных средств, и регулярно занимает деньги.