ООО «Лайвер» занимается продажей спортивных товаров. Реквизиты организации приведены в таблице 1. Для заполнения бухгалтерского баланса необходимы также данные остатков по счетам на начало и конец 2011 года (Приложение 1 — оборотная ведомость).

Реквизиты ООО «Лайвер»

Организационно-правовая форма (ОКОПФ)

Форма собственности (ОКФС)

456300, г. Миасс, ул. Лихачева, д. 47а

Бухгалтерский баланс за 2011 год составляется по новой форме, утвержденной приказом Минфина России от 02.07.2010 №66н.

Одно из изменений, которое сразу бросается в глаза это появление 5 графы, в которой отражаются данные на конец года предшествующего предыдущему, т.е. на конец 2009 года. Также пропала нумерация строк в балансе, но все нужные коды есть в Приложении № 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Приступим непосредственно к заполнению баланса, используя данные оборотной ведомости (приложение 1)

Строка 1130 «Основные средства»

Сумма строк 11301, 11302, 11303, 11304, 11305, 11306, 11307, 11308. (56)

Строка 11301 «Основные средства в организации»

Сальдо на конец периода по дебету счета 01 «минус» Сальдо на конец периода по кредиту счета 02. (175 — 119 = 56 )

Строка 1100 «Итого по разделу I»

Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170. (56)

Строка 1210 «Запасы»

Сумма строк 12101, 12102, 12103, 12104, 12105, 12106. (808)

Строка 12101 «Материалы»

Сальдо на конец периода по дебету счета 10. (808)

Строка 1230 «Дебиторская задолженность»

Сумма строк 12301, 12302, 12303, 12304, 12305, 12306, 12307, 12308. (502)

Строка 12302 «Расчеты с покупателями и заказчиками»

Сальдо на конец периода по дебету счета 62 «минус» Сальдо на конец периода по кредиту счета 63. (502)

Строка 1250 «Денежные средства»

Сумма строк 12501, 12502, 12503, 12504, 12505, 12506, 12507, 12508, 12509, 12510. (319)

Строка 12501 «Касса организации»

Сальдо на конец периода по дебету счета 50. (6)

Строка 12503 «Расчетные счета»

Сальдо на конец периода по дебету счета 51. (109)

Строка 12510 «Переводы в пути»

Сальдо на конец периода по дебету счета 57. (204)

Строка 1200 «Итого по разделу II»

Строка 1210 «плюс» Строка 1220 «плюс» Строка 1230 «плюс» Строка 1240 «плюс» Строка 1250 «плюс» Строка 1260. (808 + 502 + 319=1629)

Строка 1600 «Баланс» (Итого активов)

Сумма строк 1100, 1200 (56 + 1629 = 1685)

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

Сальдо на конец периода по кредиту счета 80. (10)

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Сальдо на конец периода по кредиту счета 84 «минус» Сальдо на конец периода по дебету счета 84 «плюс» Сальдо на конец периода по кредиту счета 99 «минус» Сальдо на конец периода по дебету счета 99. (56)

Строка 1300 «Итого по разделу III»

Строка 1310 «плюс» Строка 1320 «плюс» Строка 1340 «плюс» Строка 1350 «плюс» Строка 1360 «плюс» Строка 1370(10 + 56 = 566)

Строка 1410 «Заемные средства»

Сумма строк 14101, 14102 (259)

Строка 14101 «Долгосрочные кредиты и займы»

Сальдо на конец периода по кредиту счета 67 (259)

Строка 1400 «Итого по разделу IV»

Строка 1410 «плюс» Строка 1420 «плюс» Строка 1430 «плюс» Строка 1450(259)

Строка 1520 «Кредиторская задолженность»

Сумма строк 15201, 15202, 15203, 15204, 15205, 15206, 15207, 15208.(1 + 859 = 860)

Строка 15201 «Расчеты с поставщиками»

Сальдо на конец периода по кредиту счета 60 (1)

Строка 15208 «Задолженность участникам (учредителям) по выплате доходов»

Сальдо на конец периода по кредиту счета 76 (859)

Строка 1500 «Итого по разделу V»

Сумма строк 1510, 1520, 1530, 1540, 1550. (860)

Строка 1700 «Баланс» (Итого пассивов)

Сумма строк 1300, 1400, 1500. (566 + 259 + 860 = 1685)

Бухгалтерский баланс за 2011 г. заполнен (приложение 2).

Теперь перейдем к анализу финансового состояния компании.

Источник: studbooks.net

Типы изменения валюты баланса

О том, как читать бухгалтерский баланс мы говорили в этой статье. Сегодня поговорим про типы изменения валюты баланса.

Валюта баланса – это итоговый показатель двух разделов: актива и пассива (строка 1600 по активу, и 1700 – по пассиву)

Разные операции могут по-разному влиять на структуру баланса. А баланс, мы знаем, – важнейший источник информации о финансовом положении организации.

Но даже в процессе хозяйственной деятельности, когда происходит увеличение или уменьшение капитала и обязательств, эти операции не нарушают равенства актива и пассива. Хотя в разрезе отдельных статей и самих итогов баланса, могут происходить изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве.

Баланс составляется из проводок! Желательно пониматься принцип составления бухгалтерских проводок. Даже управленческий баланс составляется из принципов двойной записи!

Так вот, в зависимости от характера изменений статей баланса операции можно разделить на 4 типа:

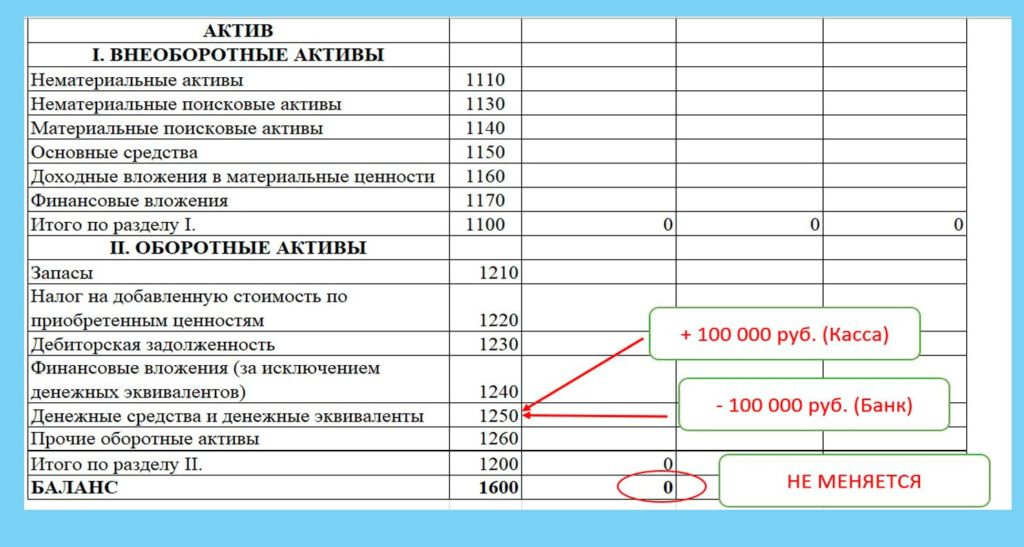

Первый тип изменения валюты баланса – + АКТИВ — АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

Например: для выдачи зарплаты персоналу организации с расчетного счета в кассу поступили наличные денежные средства в сумме 100 000 рублей. Согласно этой операции затрагивается две статьи актива баланса: 51 счет «Расчетные счета», 50 счет – «Касса». По счету 50 «Касса» сумма увеличивается, а по счету 51 «Расчетные счета» сумма уменьшается. Проводки будут следующие:

Дт 50 Кт 51 – 100 000 рублей

В результате этой операции валюта баланса не изменится, а лишь внутри раздела Актива изменятся суммы.

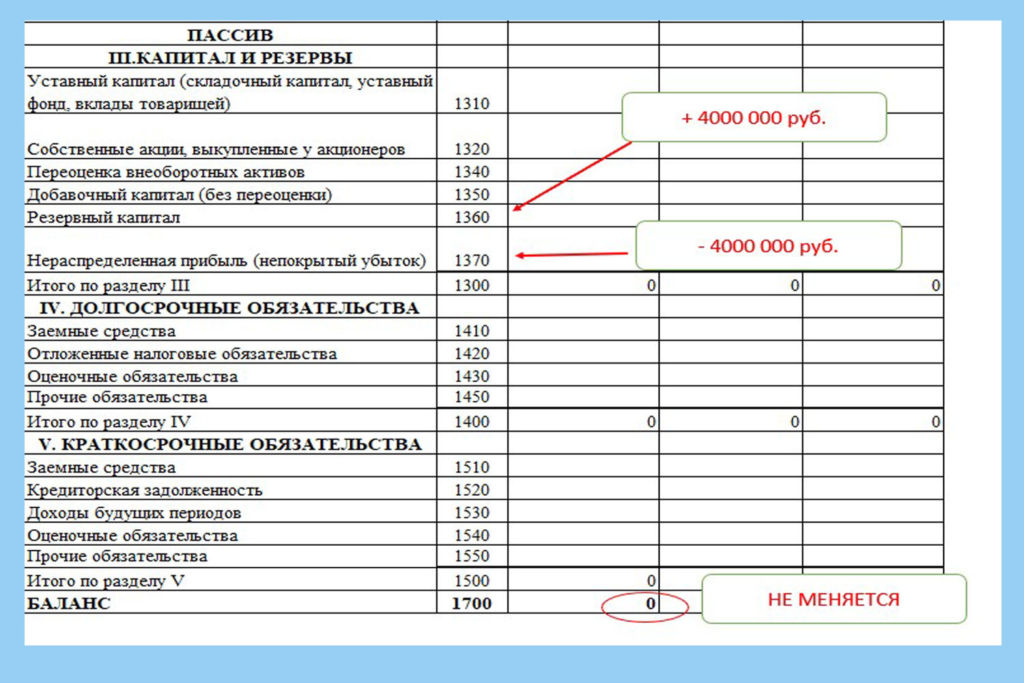

Второй тип изменения валюты баланса – + ПАССИВ — ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

Например: на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. рублей, направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса – «Нераспределенная прибыль» счет 84 в сторону уменьшения и «Резервный капитал» счет 82 в сторону увеличения. В результате проводка будет следующая:

Дт 84 Кт 82 – 4 000 000 рублей

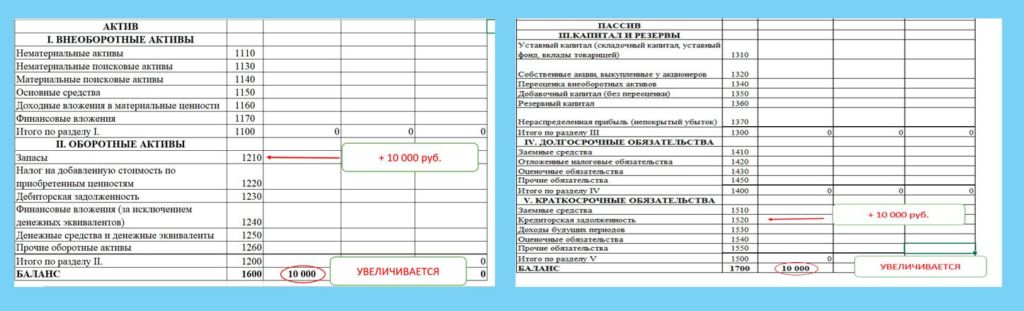

Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

Например, от поставщиков получены и оприходованы на склад организации материалы на сумму 10 000 рублей. Согласно этой операции, статьи актива баланса «Материалы» счет 10 и пассива баланса «Расчеты с поставщиками» счет 60 увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет следующая:

Дт 10 Кт 60 – 10 000 рублей.

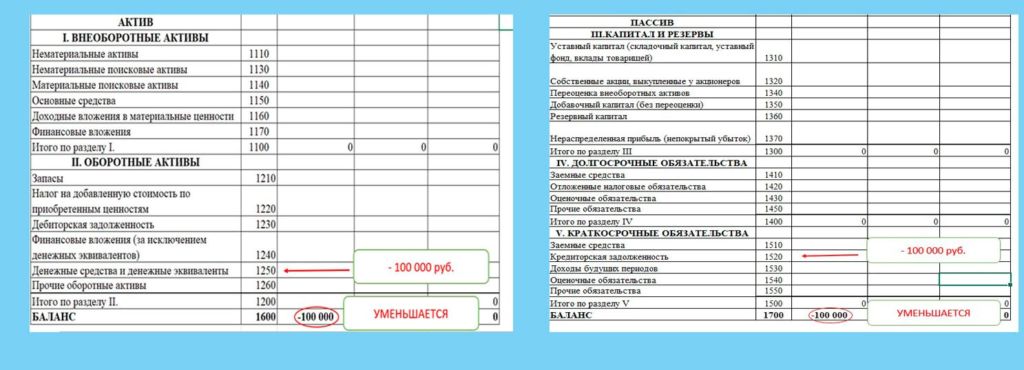

Четвертый тип изменения валюты баланса – — АКТИВ — ПАССИВ – вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса

Например, выдана заработная плата персоналу организации в сумме 100 000 рублей. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчет с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Проводка будет следующая:

Дт 70 Кт 50 – 100 000 рублей.

Увеличение валюты баланса может говорить об увеличении активов и масштабировании хозяйственной деятельности предприятия, а снижение валюты баланса (в абсолютном выражении) наоборот, может свидетельствовать о снижении деловой активности.

Но однозначно по данному показателю интерпретировать нельзя, так как анализ финансовой отчетности и финансово-хозяйственной деятельности предприятия процесс достаточно емкий и требует анализа многих показателей для установления заключения.

Для того, чтобы научиться легко составлять бухгалтерский баланс и понимать, как данные в балансе сопоставляются с бухгалтерскими проводками, как типы хозяйственных операций влияют на типы изменения валюты баланса, я предлагаю Вам пройти экспресс-курс От проводок до баланса, где за короткое время Вы сможете разобраться с самыми важными основами бухгалтерского учета и составления финансовой отчетности без вникания в участки бухучета.

Вашему вниманию курсы обучения по тематике статьи

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |

| Научиться быстро ориентироваться в проводках, составлять ОСВ, баланс, отчет о финансовых результатах | Экспресс-курс От проводок до баланса |

До встречи на курсе!

Курсы онлайн

- Курс Бухучет для начинающих с нуля

- Курс Финансовый анализ

- Курс Анализ финансовой отчетности

- Курс Управленческий учет

- Курс ВЭД для бухгалтера

- Курс по учету НДС

- Курс Бухгалтерский учет УСН

- Курс Бухгалтерский учет на производстве

- Курс Бухгалтерский учет в строительстве

- Курс по заработной плате и кадрам

Источник: marina-prophet.ru

Баланс (пассив) – код строки 1700

Распространенные ошибки при составлении «Баланса».Иногда в отчетности ошибочно указывают, что баланс составлен на 1 января. Это является нарушением, так как отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно. Именно за этот период и составляется отчетность.

При составлении бухгалтерского баланса наиболее распространена неправильная классификация активов или пассивов.

Например, выданные беспроцентные займы, учитываемые на счете 58 «Финансовые вложения», субсчет 3 «Предоставленные займы», нередко отражаются в общей сумме финансовых вложений, несмотря на то, что они не отвечают критериям признания таковыми согласно п. 2 ПБУ 19/02 и должны отражаться в составе дебиторской задолженности.

Еще одним примером неверной классификации активов является отражение депозитов в банках по строке 1250 «Денежные средства» баланса. Одновременно с тем, что депозиты учитываются на счете 55 «Специальные счета в банках», они являются финансовыми вложениями в соответствии с п. 3 ПБУ 19/02 и должны отражаться в надлежащей строке баланса (код строки 1240).

Часто при формировании баланса активы и обязательства по срокам обращения (погашения) неправильно классифицируются на долгосрочные и краткосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев (п. 19 ПБУ 4/99). Все остальные активы и обязательства представляются как долгосрочные. Таким образом, если организация приобрела, скажем, долю в уставном капитале другой компании и не имеет намерения эту долю продать, оснований для отражения такого финансового вложения в качестве краткосрочных активов нет.

Нередко при составлении баланса проводится неправомерный зачет дебиторских и кредиторских обязательств. В частности, дебиторская задолженность одного контрагента перекрывается кредиторской задолженностью другого, в результате чего занижаются активная и пассивная стороны баланса.

Встречается и обратная ситуация — например, если учетной политикой организации предусмотрено свернутое отражение в балансе отложенных налоговых активов и обязательств, а фактически бухгалтер отражает их развернуто, в связи, с чем завышается итог баланса. В таких случаях следует помнить о требовании п. 34 ПБУ 4/99: в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими ПБУ.

Иногда при составлении баланса бухгалтер использует способ учета, противоречащий учетной политике.

К примеру, в учетной политике организации закреплено, что резерв по сомнительным долгам не создается, а в отчетности показывается дебиторская задолженность за минусом резерва. Другая ситуация — в учетной политике предусмотрен перевод задолженности по кредитам и займам из долгосрочной в краткосрочную по достижении 365 дней до погашения, а при составлении отчетности такой перевод не произведен.

Отсутствие необходимых показателей баланса в Справке о наличии ценностей, учитываемых на забалансовых счетах, — также часто встречающееся при составлении отчетности нарушение. Бухгалтеры забывают отразить здесь стоимость арендованных основных средств, выданных обеспечений, обязательств и прочие необходимые показатели. Такое нарушение чревато получением оговорки в аудиторском заключении, если пропущенный показатель составляет значительную сумму.

Некоторые показатели отчетности имеют отрицательное значение или вычитаются при исчислении данных отчетности, например показатель себестоимости проданных товаров (работ, услуг) и чистый убыток. Такие показатели зачастую отражаются в отчетности со знаком «минус» или вовсе без знака. Это неправильно, так как если согласно нормативным документам по бухгалтерскому учету показатель должен вычитаться из других показателей при исчислении надлежащих данных или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках.

Вопросы для изучения:

Дата добавления: 2018-02-28 ; просмотров: 624 ; Мы поможем в написании вашей работы!

Источник: studopedia.net