В декларации по налогу на прибыль (ДНП) есть несколько строк 180. Нашу статью мы посвятим той, что расположена на листе 02. В ней компании отражают размер исчисленного налога. Расскажем, кто и в каком порядке должен заполнять эту строку.

Строку 180 «Сумма исчисленного налога — всего» листа 02 ДНП заполняют все компании, уплачивающие данный налог. Если за отчетный период сумма расходов фирмы превысила сумму полученных ею доходов, то у нее образуется убыток. Он отражается в виде отрицательного показателя по строке 060 листа 02 ДНП. Налоговая база в убыточном периоде равна нулю (п. 8 ст. 274 НК РФ).

Если нет налогооблагаемой прибыли, нет и налога на прибыль. Поэтому налогоплательщик, получивший за отчетный период убыток, в строке 180 листа 02 ДНП должен поставить прочерк.

Таким образом, числовое значение в этой строке проставляют только те налогоплательщики, которые получили прибыль за отчетный (налоговый) период.

Строку 190 нужно рассчитать по формуле: налоговая база (строка 120) x ставку налога в федеральный бюджет (строка 150) / 100.

Строка 200 определяется так: налоговая база (строка 120) x ставку налога в бюджет субъекта РФ (строка 160) / 100.

Если компания будет уплачивать налог в региональный бюджет только по льготной ставке, указанной в строке 170, то показатель строки 200 нужно рассчитать так: налоговая база (строка 130) x льготную ставку в региональный бюджет (строка 170) / 100.

Если налог в региональный бюджет юрлицо исчисляет по двум ставкам — общей (17 процентов) и льготной, то показатель строки 200 нужно рассчитать следующим образом:

1. Рассчитываем сумму налога по общей региональной ставке: (общая налоговая база (строка 120) — налоговая база, к которой применяется льготная ставка (строка 130) x общую региональную ставку (строка 160) / 100.

2. Рассчитываем сумму налога по льготной региональной ставке: (налоговая база, к которой применяется льготная ставка (строка 130) x льготную ставку (строка 170) / 100.

3. Складываем сумму налога по общей региональной ставке и сумму налога по льготной региональной ставке.

Если у компании есть обособленные подразделения, то в строке 200 листа 02 нужно указать общую сумму строк 070 всех приложений № 5 к листу 02 (п. 5.7 порядка). В декларации по консолидированной группе налогоплательщиков в строке 200 листа 02 необходимо указать общую сумму показателей строк 070 всех приложений № 6 к листу 02.

Если компания уплачивает в бюджет квартальные авансы, декларацию по налогу на прибыль в 2022 году нужно сдать:

• за I квартал – не позднее 28 апреля;

• за II квартал – не позднее 28 июля;

• за III квартал – не позднее 28 октября.

Строку 180 в квартальной декларации необходимо заполнить по правилам, о которых мы рассказали выше. Ее значение формируется не за каждый квартал отдельно, а рассчитывается нарастающим итогом с начала года.

Пример.

У компании «Альфа» налоговая база для исчисления налога составила (строка 120):

• 110 000 рублей – по итогам первых трех месяцев;

• 250 000 рублей – по итогам полугодия;

• 320 000 рублей – за 9 месяцев.

Значение строк 180–200 в ДНП будет следующим:

Строка 120 (в рублях)

Строка 180 (в рублях)

При ежемесячной сдаче отчетности значение строки 180 рассчитывается аналогичным образом.

Год – налоговый период по налогу на прибыль (п. 1 ст. 285 НК РФ). Поэтому все налогоплательщики должны подавать еще и годовую ДНП. В 2022-м это нужно сделать не позднее 28 марта.

Алгоритм расчета строки 180 в годовой декларации не имеет отличий. Ее значение нужно рассчитать нарастающим с начала года итогом.

Пример.

Продолжим наш пример из предыдущего раздела статьи. У компании «Альфа» налоговая база для исчисления налога составила по итогам года 500 000 рублей. Расчет строки 180 будет следующим:

• для начала рассчитаем показатель строки 190. Для этого 500 000 умножим на 3 процента = 15 000 рублей;

• определим значение строки 200: 500 000 х 17 % = 85 000 рублей;

• рассчитаем значение строки 180 по формуле: 15 000 + 85 000 = 100 000 рублей.

Источник: www.v2b.ru

При заполнении строки 180 бухгалтерского баланса

При заполнении строки 180 бухгалтерского баланса используются данные о дебетовом сальдо по счету 97 «Расходы будущих периодов», но только в той сумме, которая ожидается к списанию с этого счета не ранее чем по прошествии 12 месяцев после отчетной даты (п. 23 Инструкции N 111). Напомним, что отчетной датой при составлении годовой бухгалтерской отчетности является 31 декабря (п. 14 Инструкции N 111, п. 2 ст. 14 Закона N 57-З).

Показатели строки 180 бухгалтерского баланса определяются следующим образом.

│Строка 180 «Прочие долгосрочные │ │Дебетовое сальдо по счету 97, но │

│активы» бухгалтерского баланса │ = │только в части расходов, которые │

│ │ │ожидается списать более чем через 12│

│ │ │месяцев после отчетной даты │

При наличии в организации иных долгосрочных активов, которые не были включены в другие статьи раздела I бухгалтерского баланса, данные по ним также включаются в строку 180 бухгалтерского баланса.

Данные строки 180 бухгалтерского баланса включаются в итог раздела I «Долгосрочные активы» (в строку 190).

Пример заполнения строки 180

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Декларация по налогу на имущество за 2022 год

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2022 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 27 марта 2023 года (25 марта – выходной).

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

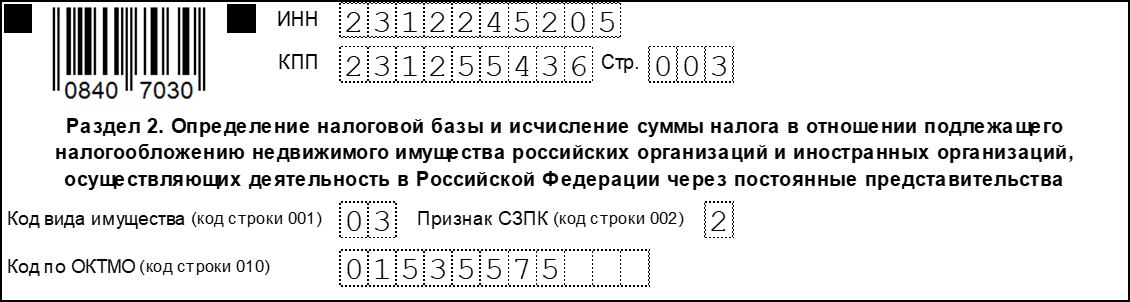

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2022

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

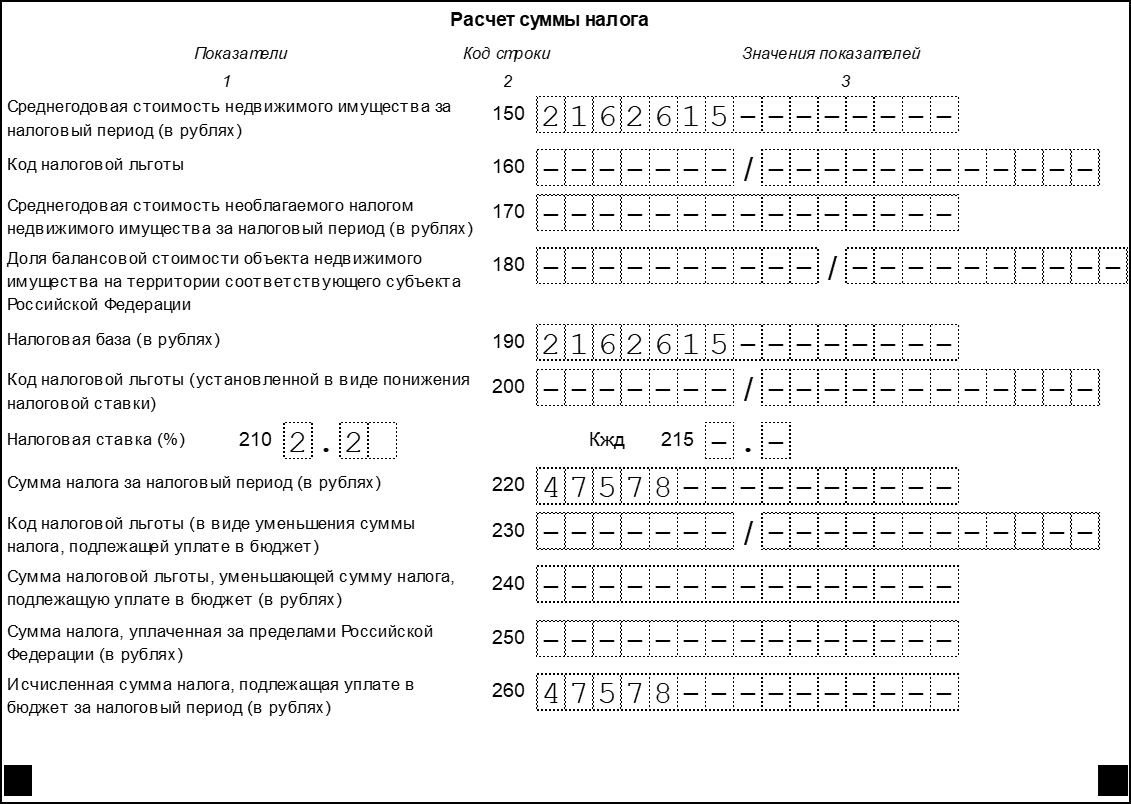

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.