Указывается итоговый оборот по кредиту счета 90 «Продажи», субсчет «Выручка», минус обороты по дебету счета 90, субсчета «НДС», «Акцизы» и т.п. Также следует учитывать, что в Письме от 09.01.2013 N 07-02-18/01 Минфином приводятся разъяснения о том, что вывозные таможенные пошлины, уплачиваемые организацией в связи с перемещением товаров через таможенную границу, не уменьшают выручку, отражаемую в Отчете о финансовых результатах. Выручка признается при выполнении условий, установленных п. 12 ПБУ 9/99. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то согласно п. 12 ПБУ 9/99 в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом, если возможно определить готовность работы, услуги, изделия.

Себестоимость продаж (код строки 2120)

Отражается итоговый оборот по дебету счета 90 «Продажи», субсчет «Себестоимость продаж», в корреспонденции со счетами 20, 21, 23, 29, 40, 41, 43, 45. Управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы», в соответствии с учетной политикой организации могут включаться в себестоимость продукции, работ, услуг или в качестве условно-постоянных могут относиться напрямую в себестоимость продаж того отчетного периода, в котором возникли.

Валовая прибыль (код строки 2100) Определяется как строка 2110 минус строка 2120. Коммерческие расходы (код строки 2210) Показывается итоговый оборот по дебету счета 90 «Продажи», субсчет «Себестоимость продаж», в корреспонденции со счетом 44.

Управленческие расходы (код строки 2220) Указывается итоговый оборот по дебету счета 90 «Продажи», субсчет «Себестоимость продаж», в корреспонденции со счетом 26. Эта строка заполняется, если учетной политикой предусмотрено списание общехозяйственных расходов непосредственно в дебет счета 90.

Прибыль (убыток) от продаж (код строки 2200) Это расчетный показатель, который определяется как разница между строкой 2100, строкой 2210 и строкой 2220. Данный показатель должен соответствовать итоговым оборотам по дебету (либо кредиту) счета 90, субсчет 9 «Прибыль (убыток) от продаж», в корреспонденции со счетом 99 «Прибыли и убытки». Доходы от участия в других организациях (код строки 2310) Показывается оборот по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в корреспонденции со счетом 76, субсчет «Расчеты по причитающимся дивидендам и другим доходам». К доходам от участия в других организациях согласно п. 7 ПБУ 9/99 относятся: — суммы распределенной в пользу организации части прибыли (дивидендов); — стоимость имущества, полученного при выходе из общества или при ликвидации организации. Минфин России в Письме от 19.12.2006 N 07-05-06/302 рекомендует признавать дивиденды доходами в сумме за минусом суммы налога, удерживаемого налоговым агентом согласно законодательству РФ о налогах и сборах.

01.06.2015 637.32 Кб 549 Заявление о выдаче паспорта (Форма 1П).PDF

Источник: studfile.net

Порядок заполнения отчета о финансовых результатов по общей форме. Пример

Средневзвешенное число — это частное от деления общего числа акций, находящихся в обращении на 1-е число каждого месяца отчетного года, на число месяцев в нем. Другой показатель, относящийся к фондовому рынку, — разводненная прибыль (убыток) на акцию отражают в строке 2910. Его рассчитывают так: Показатели приводятся акционерами, имеющими конвертируемые ценные бумаги.

Теперь предлагаем схему, помогающую определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета). Строка 2110 «Выручка» (за минусом НДС, акцизов и других аналогичных обязательных платежей) = Кт 90, субсчет «Выручка», — Дт 90 субсчета «НДС», «Акцизы», «Экспортные пошлины».

Строка 2120 «Себестоимость продаж» = Дт 90, субсчет «Себестоимость продаж», в корреспонденции со счетами 20, 41, 43 и 45. Заключите показатель в скобки. Строка 2100 «Валовая прибыль» = строка 2110 + строка 2120. Строка 2210 «Коммерческие расходы» = Дт 90, субсчет «Себестоимость продаж», в корреспонденции со счетом 44. Заключите показатель в скобки.

Строка 2220 «Управленческие расходы» = Дт 90, субсчет «Себестоимость продаж», в корреспонденции со счетом 26. Заключите показатель в скобки. Заметьте, что удобнее на счете 90 организовать отдельный одноименный субсчет. Строка 2200 «Прибыль (убыток) от продаж» = сумма строк 2100 — 2220.

Строка 2310 «Доходы от участия в других организациях» = Кт 91, субсчет «Прочие доходы», в сумме доходов от долевого участия. Строка 2320 «Проценты к получению» = Кт 91, субсчет «Прочие доходы», в сумме по процентам к получению. Строка 2330 «Проценты к уплате» = Дт 91, субсчет «Прочие расходы», в сумме по процентам к уплате. Заключите показатель в скобки.

Строка 2340 «Прочие доходы» = Кт 91, субсчет «Прочие доходы», за минусом процентов к получению. Строка 2350 «Прочие расходы» = Дт 91, субсчет «Прочие расходы», за минусом процентов к уплате. Заключите показатель в скобки.

Строка 2300 «Прибыль (убыток) до налогообложения» = сумма строк 2200 — 2350. Если за отчетный период получился убыток, значение указывается в скобках. Строка 2460 «Прочее» = Дт 99 в части налога, уплачиваемого при УСН. Заключите показатель в скобки. Строка 2400 «Чистая прибыль (убыток) отчетного периода» = сумма строк 2300 — 2460.

Полученный убыток укажите в скобках. Пример. Заполнение отчета о финансовых результатах ООО, зарегистрированное в 2015 г., применяет УСН. Данные бухгалтерского учета за 2015 г. приведены в таблице.

Таблица

Данные бухгалтерского учета ООО на 31 декабря 2015 года

| Обороты по счетам | Сумма, руб. |

| Дт 62 Кт 90, субсчет «Выручка» | 427 410 |

| Дт 90, субсчет «Себестоимость продаж», Кт 43 | 186 000 |

| Дт 90, субсчет «Себестоимость продаж», Кт 44 | 43 000 |

| Дт 90, субсчет «Себестоимость продаж», Кт 26 | 22 000 |

| Дт 99 Кт 68 (начислен единый налог по УСН) | 25 800 |

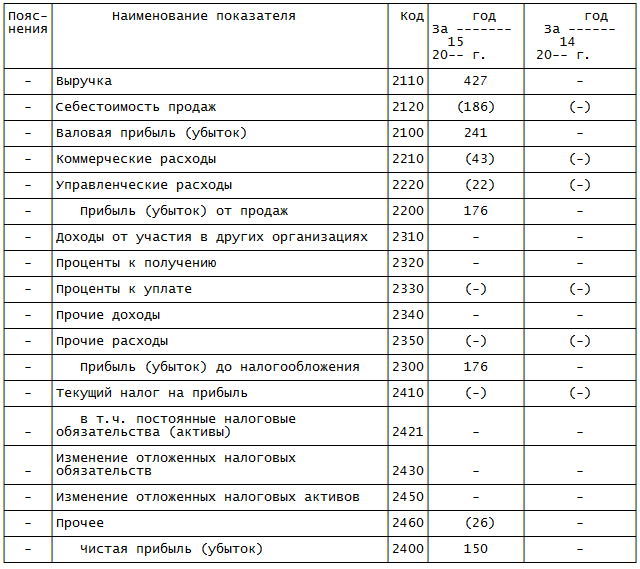

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

| Пояснения | Наименование показателя | Код | год За —— 15 20— г. |

год За —— 14 20— г. |

| СПРАВОЧНО | ||||

| — | Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2510 | — | — |

| — | Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | — | — |

| — | Совокупный финансовый результат периода | 2500 | 150 | — |

| — | Базовая прибыль (убыток) на акцию | 2900 | — | — |

| — | Разводненная прибыль (убыток) на акцию | 2910 | — | — |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе. Графа 4 — единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 — для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение — 427. В строке 2120 — себестоимость продаж — 186. Этот показатель в скобках, то есть отрицательный. Далее из строки 2110 вычитается показатель строки 2120, получаем 241. Это значение занесено в строку 2100 «Валовая прибыль (убыток)». В строке 2210 отражены коммерческие расходы — 43.

В строке 2220 — управленческие — 22. Показатель строки 2200 «Прибыль (убыток) от продаж» равен 176 (241 — 43 — 22). В строке 2300 «Прибыль (убыток) до налогообложения» дублируется показатель из строки 2200 — 176. В строку 2460 бухгалтер вписал сумму начисленного «упрощенного» налога — 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) — 26 (строка 2460)). В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода — 150. Во всех незаполненных строках графы 4 поставлены прочерки.

Рекомендуйте статью коллегам:

читать всем! стоит ознакомиться не интересно 28 человек проголосовало

Источник: www.audit-it.ru

Как заполнить отчет о финансовых результатах с учетом ПБУ 18/02

Организации, использующие в учете ПБУ 18/02 должны знать особенности заполнения отчета о финансовых результатах.

Забегая вперед, скажу, что это касается строки «2410. Налог на прибыль», в которой отражается показатель, введенный новой редакцией ПБУ 18/02.

Теперь более подробно.

Как видим, строка «Налог на прибыль» включает сумму двух других строк:

- текущий налогна прибыль;

- отложенный налогна прибыль.

Текущий налог на прибыль

Текущий налог на прибыль по строке 2411 – это не что иное, как сумма налога на прибыль, рассчитанная по данным налогового учета, та, что указана в декларации по налогу на прибыль.

ВАЖНО!

Величина текущего налога может быть только отрицательной. Значение указываем в скобках или ставим ноль.

Положительное значение по этой строке — грубая ошибка

Отложенный налог на прибыль

А вот значения в строке 2412 как раз могут иметь как отрицательное, так и положительное значение. Именно в этой строе отражается положительное значение налога на прибыль при понесенном убытке. Кроме этого, в данной строке нужно показать изменения отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО).

Как? Сейчас расскажу

Как отразить отложенные налоговые активы (ОНА) в отчете о финансовых результатах

Увеличение ОНА

Исходим из анализа баланса (верхняя табличка).

Если показатель ОНА на конец отчетного периода больше, чем на начало, это означает, что в бухучете была сформирована проводка Дт 09 Кт 68.04.

Расходы в налоговом учете уменьшены, а прибыль до налогообложения увеличена.

Таким образом, текущий налог на прибыль увеличен, но в будущем мы эту сумму сможем уменьшить, то есть платить меньше налога на прибыль.

Следовательно, в строке 2412 отчета о финансовых результатах мы указываем положительное значение

Уменьшение ОНА

При обратной ситуации происходит следующее.

Показатель ОНА на конец отчетного периода меньше, чем на начало.