В бухгалтерском учете дебитором считается лицо, которое имеет задолженность перед предприятием. Дебиторами могут быть организации-покупатели, не оплатившие отгруженную им продукцию, а также сотрудник, получивший аванс на командировку или на хозяйственные расходы, и иные должники.

Определение 2

Кредиторами являются лица, предоставляющие предприятию деньги, товары в кредит и обладающих правом на дальнейшее возмещение данных средств в денежной форме или посредством обмена на другие товары или услуги.

Займы и кредиты в бухгалтерском учете и отчетности отделены от кредиторской задолженности и делятся на краткосрочные и долгосрочные обязательства. Задолженность кредиторам включает только суммы по счетам поставщиков неоплаченным, по векселям, предъявленным к уплате, задолженность перед зависимыми и дочерними обществами, перед сотрудниками организации, авансы полученные, задолженность перед внебюджетными фондами и бюджетом, перед учредителями. При этом оценка платежеспособности организации и ее финансового состояния, основывается на расчете размера чистых активов и иных финансовых показателей, включающего в состав дебиторской и кредиторской задолженности все виды заемных или кредитных обязательств.

Составление агрегированного баланса предприятия

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Дебиторская задолженность предприятия-кредитора относится к долгосрочным или текущим активам, так как является частью имущества компании, которая принадлежит ей, но находится у сторонних лиц. Она должна быть компенсирована со временем, иными словами оплачена компании деньгами или поставкой товаров.

Отражение данных о дебиторской и кредиторской задолженности

В текущих формах финансовой отчетности предприятий данные о дебиторской и кредиторской задолженности отражаются в Бухгалтерском балансе, представленном формой №1. Информация о движении дебиторской и кредиторской задолженности, выраженная в остатках на начало, и конец года отражается в разделе «Дебиторская и кредиторская задолженность» Приложения к бухгалтерскому балансу в форме №5.

Информация о дебиторской задолженности отражается в активе баланса разделе II «Оборотные активы» соответственно по 230 строке «Дебиторская задолженность, по которой платежи ожидаются через 12 месяцев после отчетной даты» и 240 строке «Дебиторская задолженность, по которой платежи ожидаются в течение двенадцати месяцев после отчетной даты».

«Раскрытие информации о расчетах в бухгалтерской отчетности»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Рисунок 1. Раскрытие информации о расчетах в бухгалтерской отчетности

В балансе отдельно указывается дебиторская задолженность покупателей и заказчиков за отгруженные товары, выполненные работы. Данная информация отражается в строке «в том числе покупатели и заказчики». В бухгалтерском учете данная задолженность отражается по дебету 62 счета «Расчеты с покупателями и заказчиками».

Коротко о балансе в играх

По 230 и 240 строкам баланса отражается также:

- задолженность налоговых органов по излишне перечисленным налогам и сборам, которая учитывается по дебету 68 счета «Расчеты по налогам и сборам»;

- задолженность сотрудников предприятия по предоставленным ссудам и займам, по возмещению ущерба, которая учитывается по дебету 73 счета «Расчеты с персоналом по прочим операциям»;

- задолженность признанным должником штрафам, пеням, неустойкам, или по ней получено решение суда о взыскании, которая учитывается по дебету 76 счета «Расчеты с разными дебиторами и кредиторами» на 2 субсчете «Расчеты по претензиям».

Замечание 1

В бухгалтерском балансе допускается также давать расшифровку прочих видов задолженности, например: задолженности дочерних и зависимых обществ, задолженности по авансам выданным, задолженность учредителей по взносам в уставный капитал, задолженность иных дебиторов.

При заполнении 230 и 240 строк баланса следует учитывать, что сальдо расчетов с поставщиками и покупателями, а также иными лицами отражается развернуто, соответственно дебетовое сальдо показывается в активе баланса, а кредитовое показывается в пассиве.

В разделе баланса V «Краткосрочные обязательства» по 620 строке «Кредиторская задолженность» указывается общий размер кредиторской задолженности предприятия. Затем делается ее расшифровка. К 620 строке указываются:

- в строке «поставщики и подрядчики» отражается задолженность перед поставщиками за поступившие, но неоплаченные ценности или работы, данная задолженность учитывается по кредиту 60 счета «Расчеты с поставщиками и подрядчиками» ,76 счета и по кредиту 62 счета субсчета «Расчеты по авансам полученным»;

- в строке «задолженность перед персоналом организации» отражается задолженность перед сотрудниками предприятия по оплате труда, учитываемая по кредиту 70 счета «Расчеты с персоналом по оплате труда»;

- в строке «задолженность перед государственными внебюджетными фондами» отражается задолженность учтенная по кредиту 69 счета «Расчеты по социальному страхованию и обеспечению»;

- в строке «задолженность по налогам и сборам» указывается задолженность по платежам в бюджет, отражаемая по кредиту 68 счета;

- в строке «прочие кредиторы» указывается задолженность по тем расчетам, которые не отражены по другим строкам пассива баланса.

В 630 строке «Задолженность перед участниками и учредителями по выплате доходов» указываются данные о задолженности предприятия перед учредителями по не выплаченным, но начисленным дивидендам, задолженность по процентам по ценным бумагам. Данная задолженность в учете отражается по кредиту 75 счета «Расчеты с учредителями».

В организации бухгалтерского учета и при составлении отчетности важно взаимное признание долговых обязательств и критерии отнесения лиц к дебиторам или кредиторам. Пачоли писал, что нельзя никого признавать должником, т.е. дебитором без его ведома, и нельзя никого считать верителем, т.е. кредитором без его согласия.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предусматривается необходимость проведения сверки расчетов с дебиторами, кредиторами, то есть признания размера и факта взаимных долговых обязательств каждой из сторон.

Все расчеты с дебиторами и кредиторами учитываются каждой из сторон в своей бухгалтерской отчетности в тех суммах, которые вытекают из бухгалтерских записей.

Суммы по расчетам с банками и бюджетом, отражаемые в бухгалтерской отчетности, необходимо согласовать с соответствующими организациями. Оставление неурегулированных сумм по этим расчетам на бухгалтерском балансе не допускается.

Замечание 2

Дебиторская, как и кредиторская задолженность оказывают влияние на финансовое положение компании, использование в обороте денежных средств, размер прибыли. Потенциально положительные финансовые результаты можно значительно ухудшить при существенном росте размера дебиторской задолженности. Параллельно необходимо проявлять точность и своевременность в расчетах с кредиторами, в противном случае велик риск потери доверия своих поставщиков, банков и прочих кредиторов, и выставления ими штрафных санкций.

Источник: spravochnick.ru

Как заполнить строку 230 декларации по налогу на имущество организации

Строка 230 декларации по налогу на имущество отражает код налоговой льготы. Какие бывают льготы и кто может ими воспользоваться, рассмотрим в нашей статье.

- Кто отчитывается по налогу на имущество

- Новое в порядке отчетности по налогу на имущество

- Раздел 2. Стр. 230 декларации по налогу на имущество организаций

- Разделы 2.1, 3 декларации

Кто отчитывается по налогу на имущество

Налог на имущество — региональный налог (п. 1 ст. 14 НК РФ).

Согласно ст. 373 и 374 НК РФ налогоплательщиками являются:

- организации РФ;

- постоянные представительства в РФ иностранных организаций;

- иностранные организации без представительств, но имеющие в собственности имущество на территории РФ.

Под обложение налогом подпадают объекты недвижимого имущества:

- отражаемые на счетах организации, налоговая база по которым определяется как среднегодовая стоимость (п. 1 ст. 374 НК РФ);

- находящиеся в собственности организации, налоговая база по которым определяется как кадастровая стоимость (п. 2 ст. 374 НК РФ).

Налоговая база (НБ) определяется как:

- среднегодовая стоимость (ОС учитывается по его остаточной стоимости);

- кадастровая стоимость (КС) на 1 января налогового периода (ст. 378.2 НК РФ).

Налог могут не начислять организации:

- на ЕНВД — на ОС, используемые для основной деятельности, определение НБ по которым осуществляется по их среднегодовой стоимости (п. 4 ст. 346.26 НК РФ);

- ЕСХН — на ОС, используемые для основной деятельности (п. 3 ст. 346.1 НК РФ);

- УСН — на ОС, НБ по которым определяется по среднегодовой стоимости (п. 2 ст. 346.11 НК РФ);

- FIFA;

- «дочки» FIFA (закон от 07.06.2013 № 108-ФЗ);

- конференции и футбольные ассоциации, дочерние организации, связанные с организационным комитетом «Россия-2018» и FIFA-2018, Кубок конфедераций FIFA-2017.

Новое в порядке отчетности по налогу на имущество

Налоговый период — календарный год, по итогам которого необходимо представить по месту регистрации облагаемой недвижимости налоговую декларацию. За 2019 год — не позднее 30.03.2020. Начиная с отчетности за 2019 год декларацию необходимо подавать на обновленном бланке:

Форма утверждена приказом ФНС от 14.08.2019 № СА-7-21/405.

Отчетный период — 1-й квартал, полугодие, девять месяцев. Если налог исчисляется исходя из кадастровой стоимости, то отчетные периоды — 1, 2 и 3-й кварталы. Регионы могут не устанавливать отчетные периоды. Начиная с 2020 года представлять расчеты по авансовым платежам не требуется. Это новшество введено законом «О внесении изменений…» от 15.04.2019 № 63-ФЗ.

Обязанность по уплате авансов при этом сохраняется. Согласно ст. 380 НК РФ ставка не должна быть выше:

- 2,2%;

- 2% для объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость.

Отчеты по налогу сдают как на бумаге, так и с использованием электронных каналов связи.

Только по электронным каналам обязаны отчитываться (п. 3 ст. 80 НК РФ):

- организации, созданные или реорганизованные в текущем периоде, с численностью работников более 100 человек;

- организации, численность в которых за предыдущий год была более 100 человек.

С условиями сдачи единой декларации по налогу на имущество с 2020 года читайте в статье.

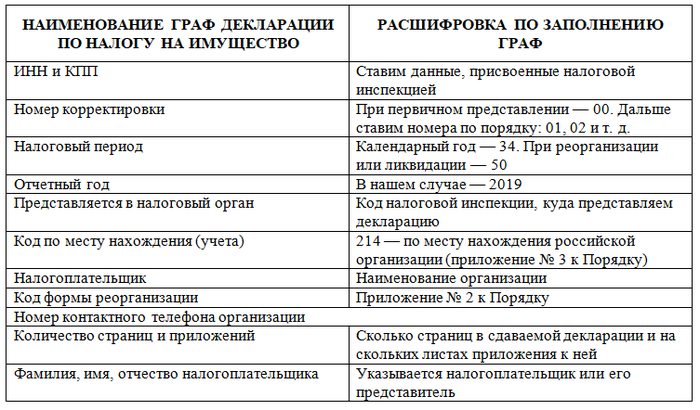

Декларация состоит из титульного листа и разделов 1–3.

Чтобы правильно заполнить декларацию, воспользуемся приказом ФНС России от 14.08.2019 № СА-7-21/405 (далее — Порядок).

ИНН и КПП необходимо указать на каждом листе декларации.

Подпись и дату составления указывают на титульном листе и в разделе 1.

Все стоимостные показатели приводят в целых рублях, используя правила округления.

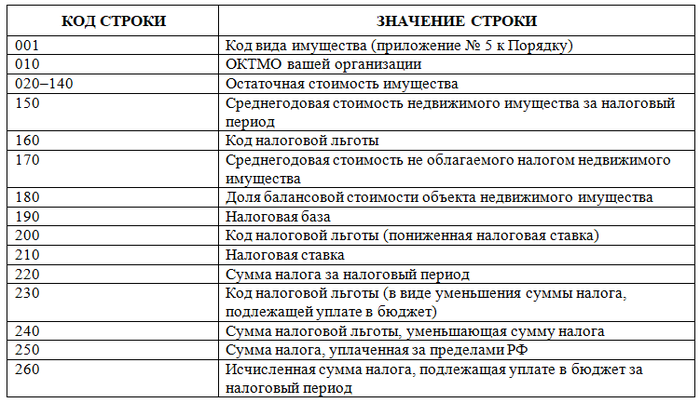

Раздел 2. Стр. 230 декларации по налогу на имущество организаций

Подробнее остановимся на заполнении стр. 230 декларации по налогу на имущество организации. Как видим, существует несколько разновидностей льгот по налогу на имущество. Они отражаются по строкам 160, 200 и 230.

Как уже упоминалось, налог на имущество организаций — региональный налог, поэтому субъекты Российской Федерации вправе устанавливать свои законы в части налога на имущество, не выходя за рамки, установленные Налоговым кодексом РФ. Льгота в виде уменьшения суммы налога, подлежащей уплате в бюджет, может быть установлена законом субъекта РФ для некоторых категорий налогоплательщиков. Если вы относитесь к этой льготируемой категории, то должны заполнять строку 230.

Строка 230 — составная:

- 2012500 — код налоговой льготы в виде уменьшения суммы налога.

- Закон субъекта РФ, устанавливающий данную льготу в закодированном виде. То есть отсылка к пункту, подпункту, абзацу, статьи закона. Для каждой структурной единицы отведено 4 знакоместа. Приведем пример кодирования пп. 4 п. 2 ст. 10 закона РФ: 0010 0002 0004.

Таким образом, строка 230 будет заполнена так:

Следует отметить, что в предыдущей версии декларации по налогу на имущество организаций в строке 230 отражались совершенно другие значения — сумма авансовых платежей за отчетные периоды.

Разделы 2.1, 3 декларации

В раздел 2.1 вносят данные об объекте недвижимого имущества, который облагается налогом по среднегодовой стоимости. Это номер, адрес объекта. Данный раздел является не расчетным, а информационным.

В разделе 3 декларации исчисляется налог по недвижимому имуществу, налоговой базой по которому является кадастровая стоимость.

Для проверки декларации можно воспользоваться контрольными соотношениями. Подробнее о них читайте в статье.

Еще больше материалов по теме — в рубрике «Налог на имущество».

Источник: nsovetnik.ru

Как заполнить строку 230 в декларации по налогу на имущество

![]()

Содержание

- Нормативное регулирование

- Форма декларации, действующая в 2023 году

- Основание для расчета и уплаты налога на имущество

- Заполнение строки 230 декларации

- Расчет налога на имущество исходя из средней или среднегодовой стоимости имущества

- Пример расчета налога на имущество исходя из среднегодовой стоимости фондов

- Расчет налога на имущество исходя из кадастровой стоимости имущества

- Пример расчета налога на имущество по кадастровой стоимости

- Ошибка при подаче декларации по движимому имуществу

- Ответы на распространенные вопросы

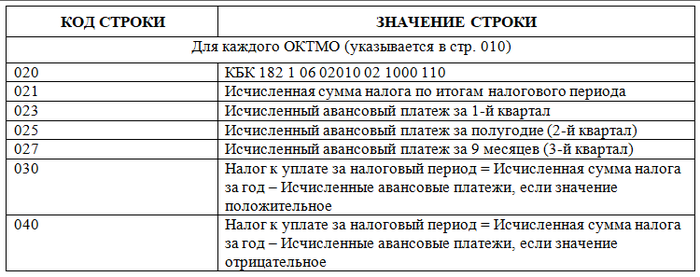

Налог на имущество является региональным налогом. Органы субъектов РФ определяют ставку налога (в пределах 2,2%, который установлен главой 30 НК РФ), порядок и сроки уплаты. Субъектами РФ могут устанавливаются особенности определения базы, льгот, оснований и порядка их применения. Строка 230 декларации Сумма авансовых платежей, исчисленная за отчетные периоды (в рублях) раздела 22 декларации должна быть заполнена в соответствии с принятым порядком.

Заполнение строки 230 этой декларации в 2023 году зависит от решения, принятого в субъектом РФ. Рассмотрим порядок заполнения этой строки.

Нормативное регулирование

НК РФ ч.2 Глава 30. определяет порядок обложения налогом на имущество организаций

ГК РФ ч. 1 ст. 130 определяет объекты видов имущества

Постановлением Правительства РФ от 01.01.2002 N 1 определяются амортизационные группы имущества

Форма декларации, действующая в 2023 году

С 01.01.2023 года в зависимости от принятого субъектом РФ решения о порядке и размере налога на имущество декларация представляется или не представляется в ФНС. Форма декларации (КНД 1152026) в 2023 году действует в соответствии с приказом ФНС от 31.03.2017 г. № ММВ-7-21/271. Старую форму (2016 года) используют при представлении уточнений за периоды до 2023 года. Строка 230 отражается только в декларации по налогу на имущество, в налоговом расчете по авансовым платежам ее нет.

По налогу на имущество представляется отчетность по:

- отчетным периодам – расчет авансов, где нет строки 230

- итогам года – расчет налога

Субъект РФ вправе предусмотреть по согласованию с ФНС заполнение 1 декларация по сумме налога, подлежащей уплате в региональный бюджет, если в составе налога не предусмотрен налог в бюджеты муниципалитетов.

Основание для расчета и уплаты налога на имущество

О принятии решения в отношении налога на имущество (о ставках и льготах) на уровне субъекта РФ можно на сайте ФНС https://www.nalog.ru/rn77/service/tax/. Для этого необходимо выбрать вид имущественного налога, период и регион, который интересует. Если в законодательстве региона не отражено по налогу, то применяется ставка налога по НК РФ (2,2%).

Региональные власти вправе устанавливать сроки уплаты налога. Сроком сдачи декларации по налогу на имущество в соответствии с п. 2 ст. 386 НК РФ – 30 марта 2023 г., но этот день приходится на субботу, поэтому крайний срок будет считаться 01 апреля и это не зависит от того, с какой стоимости (кадастровой или остаточной) организация выплачивает налог.

Представление декларации обязаны организации по:

- ее местонахождению

- местонахождению обособленного подразделения (на отдельном балансе)

- местонахождению каждого объекта недвижимости

Важно! Если организация свои основные средства продала или ликвидировала, то допускается сдача декларации досрочно – со следующего месяца за месяцем, когда на балансе не осталось на одного объекта (но если появляются новые фонды, нужно подать уточнение и выплатить недостающую сумму налога).

Заполнение строки 230 декларации

Раздел 2 декларации должен быть заполнен организациями, действующих в РФ. По строке 230 этого раздела декларации отражается сумма авансовых платежей по налогу, рассчитанных по окончании каждого отчетного периода (1 квартал, полугодие, 9 месяцев).

В декларации за год по строке 230 должна быть проставлена сумма исчисленных, а не уплаченных фактически авансов за квартал, полугодие, 9 месяцев.

Расчет налога на имущество исходя из средней или среднегодовой стоимости имущества

Сумма налога, которую нужно перечислить по итогам года согласно ст. 382 НК РФ, считается по формуле:

Сумма налога, подлежащая уплате = Среднегодовая стоимость имущества за налоговый период * Ставка налога – Авансовые платежи по налогу на имущество, начисленные

Среднегодовая стоимость рассчитывается по формуле:

Среднегодовая стоимость = Остаточная стоимость на начало периода + Остаточная стоимость на начало каждого месяца периода + Остаточная стоимость на конец периода / (Количество месяцев в периоде + 1)

Остаточная стоимость рассчитывается:

Остаточная стоимость = Первоначальная стоимость – Начисленная амортизация

Пример расчета налога на имущество исходя из среднегодовой стоимости фондов

ООО «Альфа и омега» имеет такие данные по остаточной стоимости основных фондов (объектов налогообложения):

| Дата | Сумма, тыс. руб. |

| 01.01 | 20000 |

| 01.02 | 19900 |

| 01.03 | 19800 |

| 01.04 | 19700 |

| 01.05 | 19600 |

| 01.06 | 19500 |

| 01.07 | 19400 |

| 01.08 | 19300 |

| 01.09 | 19200 |

| 01.10 | 19100 |

| 01.11 | 19000 |

| 01.12 | 18900 |

| 31.12 | 18800 |

Средняя стоимость фондов за I квартал:

(20000 тыс. руб. + 19900 тыс. руб. + 19800 тыс. руб. + 19700 тыс. руб.) / (3 + 1) = 19850 тыс. руб.

Средняя стоимость фондов за первое полугодие:

(20000 тыс. руб. + 19900 тыс. руб. + 19800 тыс. руб. + 19700 тыс. руб. + 19600 тыс. руб. + 19500 тыс. руб. + 19400 тыс. руб.) / (6 + 1) = 19700 тыс. руб.

Средняя стоимость фондов за девять месяцев:

(20000 тыс. руб. + 19900 тыс. руб. + 19800 тыс. руб. + 19700 тыс. руб. + 19600 тыс. руб. + 19500 тыс. руб. + 19400 тыс. руб. + 19300 тыс. руб. + 19200 тыс. руб. + 19100 тыс. руб.) / (9 + 1) = 19550 тыс. руб.

Среднегодовая стоимость фондов:

(20000 тыс. руб. + 19900 тыс. руб. + 19800 тыс. руб. + 19700 тыс. руб. + 19600 тыс. руб. + 19500 тыс. руб. + 19400 тыс. руб. + 19300 тыс. руб. + 19200 тыс. руб. + 19100 тыс. руб. + 19000 тыс. руб. + 18900 тыс. руб. + 18800 тыс. руб.) / (12 + 1) = 19400 тыс. руб.

Так, в строке 230 декларации будет отражена сумма 325,05 тыс. руб.

Расчет налога на имущество исходя из кадастровой стоимости имущества

Налог на имущество по кадастровой стоимости по итогам года рассчитывается:

Сумма налога за год к уплате = Кадастровая стоимость на 1 января налогового периода * Ставка – Авансовые платежи, начисленные за I квартал, II квартал, III квартал

Расчет авансов по налогу на имущество рассчитывается:

Авансовый платеж = Кадастровая стоимость на 1 января налогового периода * Ставка / 4

Авансы по налогу выплачиваются в сроки, установленные субъектами РФ.

При смене права собственности на объект в течение года, налог рассчитывается с учетом коэффициента:

Корректирующий коэффициент = Количество полных месяцев нахождения объекта недвижимости в собственности в отчетном (налоговом) периоде / Количество месяцев в отчетном (налоговом) периоде

Пример расчета налога на имущество по кадастровой стоимости

ООО «Альфа и омега» имеет в собственности помещение, включенное в перечень объектов для расчета налога по кадастровой стоимости. Его стоимость на 1 января составила 20000 тыс. руб. Ставка налога регионом не установлена.

Расчеты по налогу:

| Период | Расчет | Сумма аванса (налога), тыс. руб. |

| I квартал | 20000 тыс. руб. * 2,2% / 4 | 110 |

| II квартал | 20000 тыс. руб. * 2,2% / 4 | 110 |

| III квартал | 20000 тыс. руб. * 2,2% / 4 | 110 |

| Год | 20000 тыс. руб. * 2,2% – 110 – 110 – 110 | 110 |

Так, в строке 230 декларации будет отражена сумма 330 тыс. руб.

Федеральная налоговая служба направляет для использования в практической работе контрольные соотношения показателей форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций.

Действительный государственный советник РФ 2 класса С.Л. Бондарчук

Ошибка при подаче декларации по движимому имуществу

Движимое имущество, принятое с 01.01.2013 г. на учет включено в 4 и 5 амортизационные группы будет являться объектами налогообложения, т.к. не облагаются налогом только фонды, включенные в 1 и 2 амортизационные группы. Соответственно, организация обязана подавать декларацию. Регионы РФ могут предоставить льготы и если в регионе установлена льгота необходимо определить, какие основные средства попадают под льготу, посредством инвентаризации.

Субъекты РФ устанавливают льготы самостоятельно и на сайте ФНС можно получить информацию по законодательству региона https://www.nalog.ru/rn77/service/tax/.

Ответы на распространенные вопросы

Вопрос №1: Освобождаются ли от налога на имущество организаций фонды, включенные в 1 и во 2 амортизационную группу?

Ответ: Основные фонды, включенные в 1 или во 2 амортизационную группы по классификации основных средств в соответствии с пп. 8 п. 4 ст. 374 НК РФ не признаются объектом налогообложения по налогу на имущество организаций не зависимо от применения этой классификации для целей бухучета.

Вопрос №2: Нужно ли отражать в декларации по налогу на имущество за 2023 г. объекты, 1 и 2 амортизационных групп?

Ответ: Эти объекты не облагаются налогом на имущество, независимо от способа их получения. В отношении отчетности налогоплательщик обязан отчитаться только в отношении объектов налогообложения. Значит, объекты первой и второй амортизационных групп не являются объектами налогообложения, отражать их в разделе льгот не нужно. По строке 270 декларации – остаточная стоимость основных средств, учтенных на балансе по состоянию на 31 декабря кроме остаточной стоимости имущества, не облагаемого налогом.

Источник: online-buhuchet.ru