По данной строкеотражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации) (п. 79Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Значение этой строкиопределяется путем сложения показателейстрок 2200″Прибыль (убыток) от продаж»,2310″Доходы от участия в других организациях»,2320″Проценты к получению» и2340″Прочие доходы» и вычитания из полученной суммы показателейстрок 2330″Проценты к уплате» и2350″Прочие расходы». Если в результате организацией получена отрицательная величина (убыток), то она показывается в Отчете о прибылях и убытках в круглых скобках.

Значение строки 2300″Прибыль (убыток) до налогообложения» должно быть равно разнице суммарного дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90-9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91-9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка), означает, что организацией получена прибыль, а дебетовый говорит о получении убытка. Этот остаток складывается из прибылей и убытков от обычных видов деятельности и прочих доходов и расходов (Инструкцияпо применению Плана счетов). Дебетовый остаток (полученный убыток) показывается в Отчете о прибылях и убытках в круглых скобках.

ДОПОЛНИТЕЛЬНО по данному вопросу см. рубрику»Формирование конечного финансового результата деятельности организации в отчетном году» Путеводителя по ИБ «Корреспонденция счетов».

│Строка 2300│ │Строка 2200″Прибыль │ │Строка 2330│

│»Прибыль │ │(убыток) от продаж» + │ │»Проценты к │

│(убыток) до │ │строка 2310″Доходы от │ │уплате» + │

│налогообложения»│ = │участия в других │ — │строка 2350″Прочие │

│Отчета о │ │организациях» + строка 2320│ │расходы» Отчета о │

│прибылях и │ │»Проценты к получению» + │ │прибылях и убытках │

│убытках │ │строка 2340″Прочие доходы»│ │ │

│ │ │Отчета о прибылях и убытках│ │ │

При этом должно соблюдаться равенство.

│Строка 2300″Прибыль (убыток)│ │Остаток счета 99 по аналитическому│

│до налогообложения» Отчета о │ = │счету учета бухгалтерской прибыли │

│прибылях и убытках │ │(убытка) │

Показатель строки 2300″Прибыль (убыток) до налогообложения» (за аналогичный отчетный период предыдущего года) переносится из Отчета о прибылях и убытках за этот отчетный период предыдущего года. При составлении бухгалтерской отчетности за отчетные периоды 2011 г. показательстроки 2300″Прибыль (убыток) до налогообложения» за аналогичный отчетный период 2010 г. переносится из графы 3 «За отчетный период»строки 140″Прибыль (убыток) до налогообложения» Отчета о прибылях и убытках за соответствующий отчетный период 2010 г.

Отчет о финансовых результатах

ПРИМЕР 6.12

Показатель по счету 99, аналитический счет учета бухгалтерской прибыли (убытка).

Остаток на конец отчетного периода (30.06.2011)

1. По кредиту счета 99, аналитический счет учета бухгалтерской прибыли (убытка)

Показатели по строкам Отчета о прибылях и убытках за полугодие 2011 г.

1. По строке 2200 «Прибыль (убыток) от продаж»

2. По строке 2310 «Доходы от участия в других организациях»

3. По строке 2320 «Проценты к получению»

4. По строке 2330 «Проценты к уплате»

5. По строке 2340 «Прочие доходы»

6. По строке 2350 «Прочие расходы»

Показатели Отчета о прибылях и убытках за полугодие 2010 г.

1. Строка 140 «Прибыль (убыток) до налогообложения»

Решение

Бухгалтерская прибыль за отчетный период составляет:

1) определенная на основе данных Отчета о прибылях и убытках — 11 415 тыс. руб. (8121 тыс. руб. + 5460 тыс. руб. + 281 тыс. руб. — 607 тыс. руб. + 3812 тыс. руб. — 5651 тыс. руб.);

2) определенная на основе данных бухгалтерского учета — 11 415 тыс. руб.

Фрагмент Отчета о прибылях и убытках в примере 6.12 будет выглядеть следующим образом.

Источник: studfile.net

Строка 2300 «Прибыль (убыток) до налогообложения»

В этой строке определяют финансовый результат (прибыль или убыток), который фирма получила за отчетный период по данным бухгалтерского учета.

Его определяют так:

Строка 2200 «Прибыль (убыток) от продаж» + Строка 2310 «Доходы от участия в других организациях» – Строка 2330 «Проценты к уплате» + Строка 2320 «Проценты к получению» + Строка 2340 «Прочие доходы» – Строка 2350 «Прочие расходы» = Строка 2300 «Прибыль (убыток) до налогообложения»

В этой формуле со знаком минус — показатели по строкам, представленные в круглых скобках.

Если получен убыток, то значение строки 2300 отрицательное и оно показывается в скобках.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ — презентация

Первый слайд презентации: ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Изображение слайда

Слайд 2

Изображение слайда

Слайд 3: 1. ЗНАЧЕНИЕ И ЦЕЛЕВАЯ НАПРАВЛЕННОСТЬ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Важнейшей формой выражения деловой активности организаций выступает величина текущего финансового результата за определенный период от их финансово – хозяйственной деятельности. Конечный финансовый результат, характеризующий качество хозяйственной деятельности организации, выражается в бухгалтерском учете в показателе прибыли или убытка. Сведения о прибылях и убытках рассматриваются как наиболее значимая по своей информационной сущности часть бухгалтерской отчетности организации, дополняющая и развивающая данные, представленные в балансе в виде окончательно оформленного результата. Отчет о финансовых результатах (называется так в соответствии с требованиями ФЗ «О бухгалтерском учете» с 1.01.2013 г.) характеризует финансовые результаты деятельности организации за отчетный период и дает возможность сопоставить их с результатами за аналогичный период предыдущего года. 3

Изображение слайда

Слайд 4

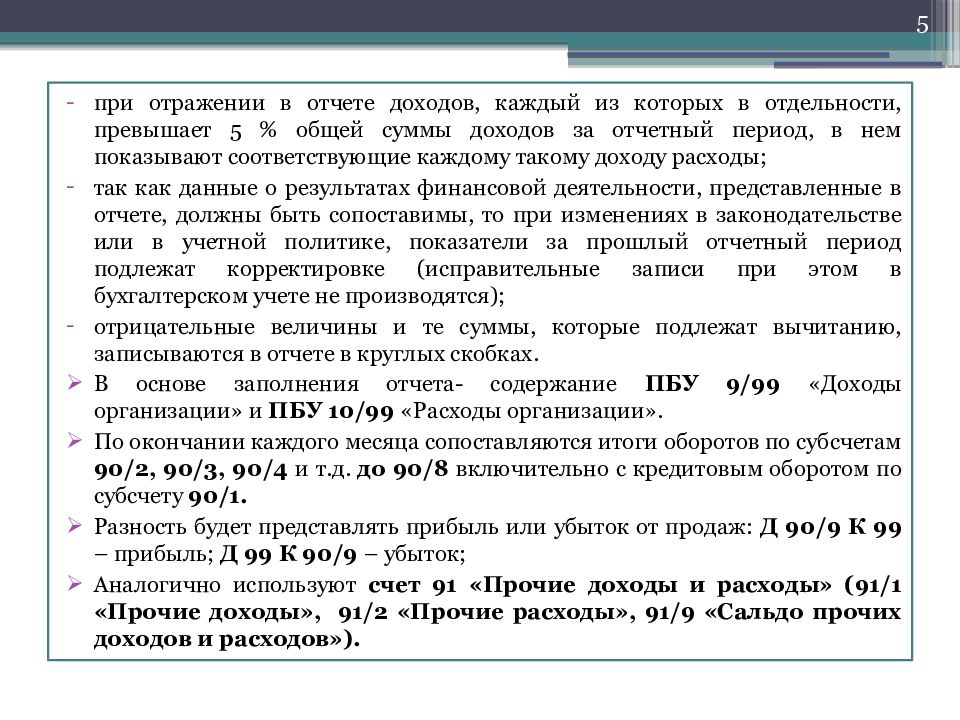

В отчете, составляемом в соответствии с требованиями приказа № 66н «О формах бухгалтерской (финансовой) отчетности», представлен весь процесс формирования финансовых результатов: прибыль (убыток) от продаж, прочие доходы и расходы, а, в связи с введением с отчетности 2003 года ПБУ 18/02 представляются сведения о ПНО (ПНА), ОНА, ОНО и текущем налоге на прибыль, о прибыли до налогообложения и о чистой прибыли (убытке). Отчет о финансовых результатах составляется на основе общепринятых в мировой практике принципов – метода начисления и допущения непрерывности деятельности. Составляя отчет надо иметь ввиду следующее: все данные в отчете приводятся нарастающим итогом с начала года до отчетной даты, что позволяет выводить динамику финансового результата в сопоставлении с аналогичным периодом предыдущего года; существенные показатели показываются отдельно (существенными признаются те показатели, без знания которых пользователи отчетности не смогут оценить финансовое положение организации и результаты ее деятельности); 4

Изображение слайда

Слайд 5

Изображение слайда

Слайд 6

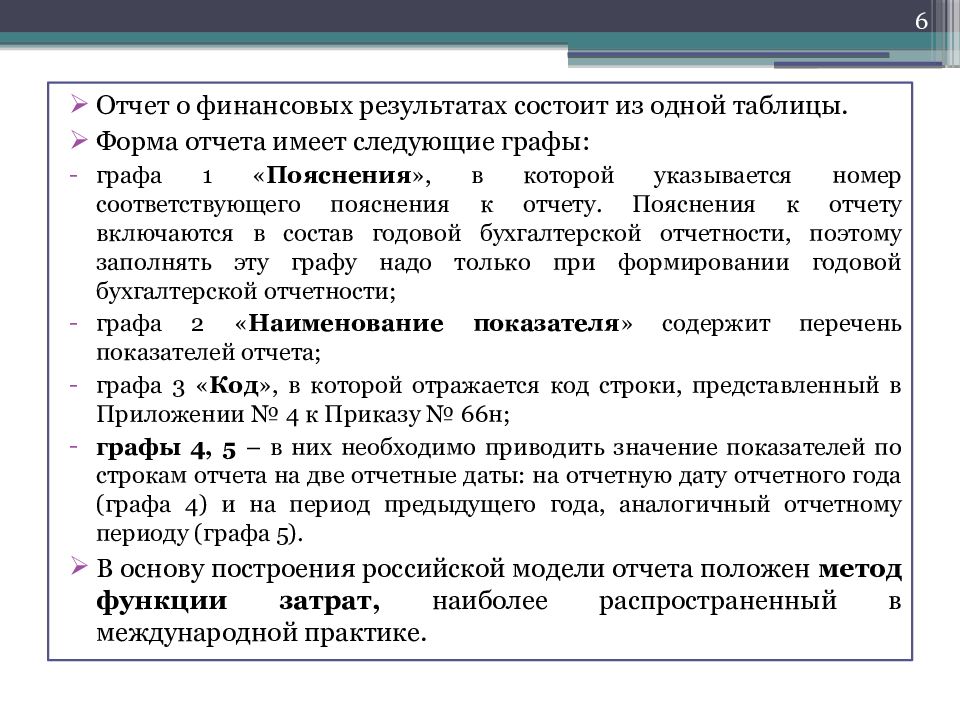

Отчет о финансовых результатах состоит из одной таблицы. Форма отчета имеет следующие графы: графа 1 « Пояснения », в которой указывается номер соответствующего пояснения к отчету. Пояснения к отчету включаются в состав годовой бухгалтерской отчетности, поэтому заполнять эту графу надо только при формировании годовой бухгалтерской отчетности; графа 2 « Наименование показателя » содержит перечень показателей отчета; графа 3 « Код », в которой отражается код строки, представленный в Приложении № 4 к Приказу № 66н; графы 4, 5 – в них необходимо приводить значение показателей по строкам отчета на две отчетные даты: на отчетную дату отчетного года (графа 4) и на период предыдущего года, аналогичный отчетному периоду (графа 5). В основу построения российской модели отчета положен метод функции затрат, наиболее распространенный в международной практике. 6

Изображение слайда

Слайд 7: ТАБЛИЦА 1 СЧЕТА, НЕОБХОДИМЫЕ ДЛЯ ЗАПОЛНЕНИЯ СТАТЕЙ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

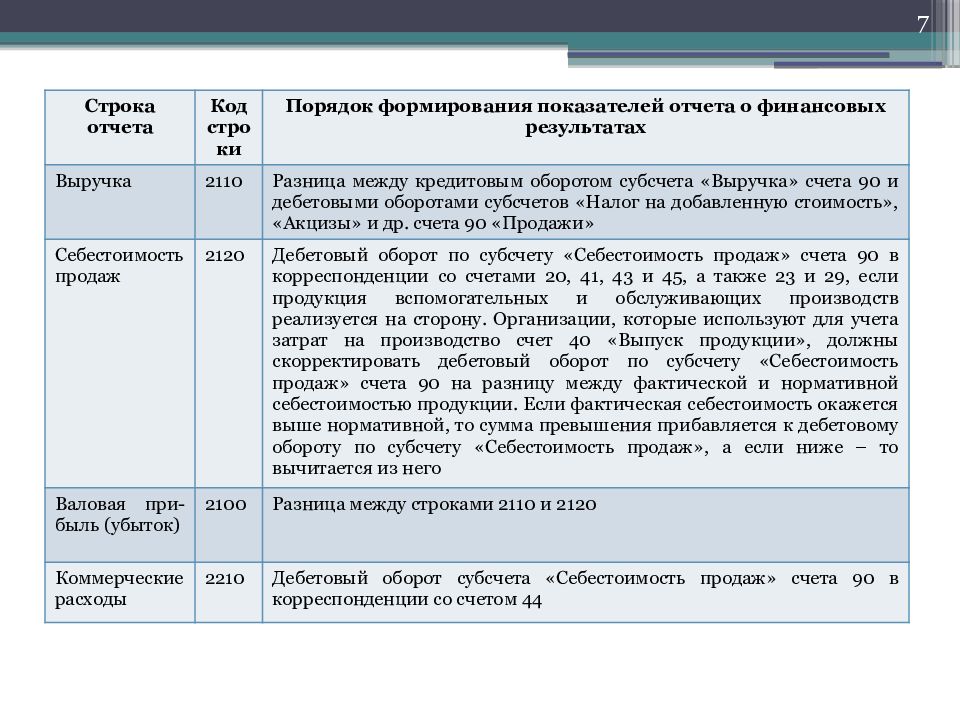

Строка отчета Код строки Порядок формирования показателей отчета о финансовых результатах Выручка 2110 Разница между кредитовым оборотом субсчета «Выручка» счета 90 и дебетовыми оборотами субсчетов «Налог на добавленную стоимость», «Акцизы» и др. счета 90 «Продажи» Себестоимость продаж 2120 Дебетовый оборот по субсчету «Себестоимость продаж» счета 90 в корреспонденции со счетами 20, 41, 43 и 45, а также 23 и 29, если продукция вспомогательных и обслуживающих производств реализуется на сторону. Организации, которые используют для учета затрат на производство счет 40 «Выпуск продукции», должны скорректировать дебетовый оборот по субсчету «Себестоимость продаж» счета 90 на разницу между фактической и нормативной себестоимостью продукции. Если фактическая себестоимость окажется выше нормативной, то сумма превышения прибавляется к дебетовому обороту по субсчету «Себестоимость продаж», а если ниже – то вычитается из него Валовая при-быль (убыток) 2100 Разница между строками 2110 и 2120 Коммерческие расходы 2210 Дебетовый оборот субсчета «Себестоимость продаж» счета 90 в корреспонденции со счетом 44 7

Изображение слайда

Слайд 8

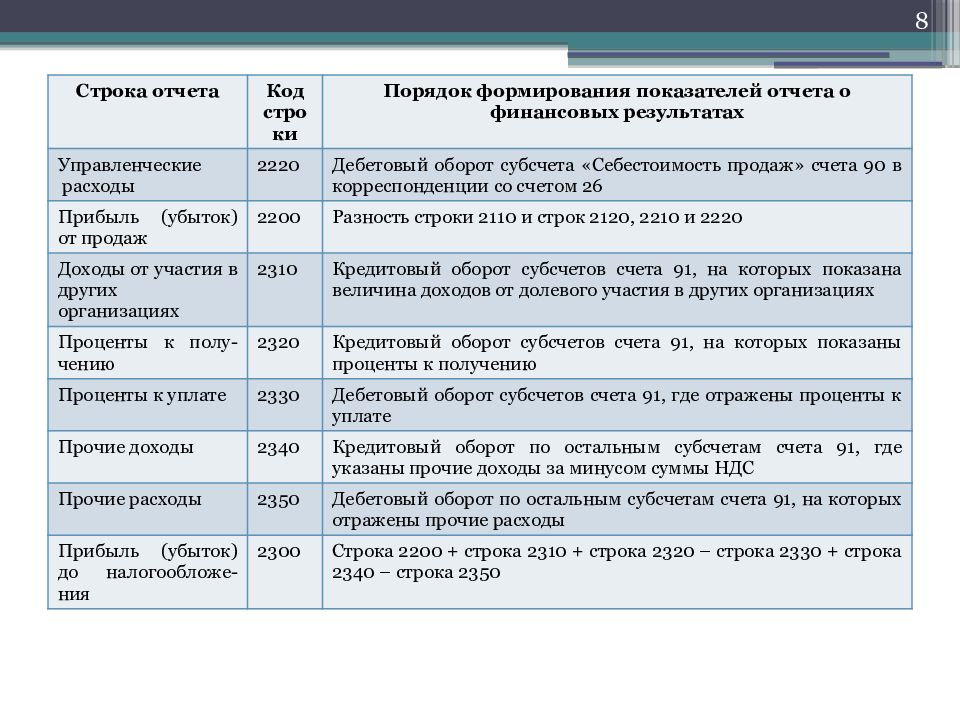

Строка отчета Код строки Порядок формирования показателей отчета о финансовых результатах Управленческие расходы 2220 Дебетовый оборот субсчета «Себестоимость продаж» счета 90 в корреспонденции со счетом 26 Прибыль (убыток) от продаж 2200 Разность строки 2110 и строк 2120, 2210 и 2220 Доходы от участия в других организациях 2310 Кредитовый оборот субсчетов счета 91, на которых показана величина доходов от долевого участия в других организациях Проценты к полу-чению 2320 Кредитовый оборот субсчетов счета 91, на которых показаны проценты к получению Проценты к уплате 2330 Дебетовый оборот субсчетов счета 91, где отражены проценты к уплате Прочие доходы 2340 Кредитовый оборот по остальным субсчетам счета 91, где указаны прочие доходы за минусом суммы НДС Прочие расходы 2350 Дебетовый оборот по остальным субсчетам счета 91, на которых отражены прочие расходы Прибыль (убыток) до налогообложе-ния 2300 Строка 2200 + строка 2310 + строка 2320 – строка 2330 + строка 2340 – строка 2350 8

Изображение слайда

Последний слайд презентации: ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Строка отчета Код строки Порядок формирования показателей отчета о прибылях и убытках Текущий налог на прибыль 2410 Дебетовый оборот по счету 99 «Прибыли и убытки» в корреспонденции с субсчетом счета 68, на котором отражены расчеты по налогу на прибыль. Эту сумму корректируют на величину отложенных налоговых активов и обязательств.

По этой строке отражается сумма налога на прибыль, которую организация должна перечислить в бюджет в том числе ПНО (ПНА) 2421 Отражается величина постоянных налоговых обязательств (активов) Изменение отложенных налоговых обязательств 2430 Разница между кредитовым и дебетовым оборотами счета 77 без учета дебетового оборота по счету 77 в корреспонденции со счетом 99. Если разница отрицательна, то она увеличивает величину условного расхода по налогу на прибыль (уменьшает величину условного дохода). Если положительна, она отражается в отчете в круглых скобках и уменьшает величину условного расхода (увеличивает величину условного дохода) по налогу на прибыль Изменение отложенных налоговых активов 2410 Разница между дебетовым и кредитовым оборотами по счету 09 без учета кредитового оборота по счету 09 в корреспонденции со счетом 99 (если разница положительная, то она увеличивает величину условного расхода по налогу на прибыль (уменьшает величину условного расхода по налогу на прибыль). Если разница отрицательна, она отражается в отчете в круглых скобках и уменьшает величину условного расхода (увеличивает величину условного дохода) по налогу на прибыль Прочее 2460 Отражаются сальдо по операциям, учтенным на счете 99, кроме оборотов по начислению условного расхода (дохода) по налогу на прибыль и ПНА (ПНО). Если сальдо дебетовое, то сумма указывается в круглых скобках и вычитается при расчете ЧП Чистая прибыль (убыток) 2400 Строка 2300 – строка 2410 (+/-) строка 2430 (+/-) строка 2410 9

Источник: showslide.ru