Налог на прибыль (строки 2410–2400)

В строках 2410–2400 Отчета отражают расчеты по налогу на прибыль за отчетный период.

По строке 2410 «Текущий налог на прибыль» укажите (в круглых скобках) разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

По строке 2421 «Постоянные налоговые обязательства (активы)» отразите разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль».

По строке 2430 «Изменение отложенных налоговых обязательств» укажите разницу между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения.

По строке 2450 «Изменение отложенных налоговых активов» отразите разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения.

Пример, как отразить в Отчете о финансовых результатах постоянную разницу, возникшую при формировании первоначальной стоимости основного средства в бухгалтерском и налоговом учете. Организация применяет ПБУ 18/02

ООО «Производственная фирма «Мастер»» применяет общую систему налогообложения.

В октябре 2015 года организация приобрела основное средство и ввела его в эксплуатацию. Суммы первоначальной стоимости основного средства, сформированные в бухгалтерском и налоговом учете, отличаются. Согласно учетной политике организации, методы начисления амортизации по основным средствам в бухгалтерском и налоговом учете совпадают.

Сумма амортизации, начисленная по данному основному средству за период ноябрь–декабрь, составила:

- в бухучете – 57 091 руб.;

- в налоговом учете – 11 157 руб.

Суммы амортизации в бухгалтерском и налоговом учете отличаются в связи с различным порядком формирования первоначальной стоимости. Поэтому по мере начисления амортизации в учете возникает постоянная разница. Ежемесячно эта разница приводит к появлению постоянного налогового обязательства. Его возникновение бухгалтер отразил проводкой:

Дебет 99 «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 9187 руб. ((57 091 руб. – 11 157 руб.) × 20%) – отражено постоянное налоговое обязательство с разницы между суммами амортизации, начисленной в бухгалтерском и налоговом учете.

Временных разниц по итогам года у «Мастера» не возникло.

По итогам года прибыль до налогообложения составила:

- по данным бухучета – 11 241 руб.;

- по данным налогового учета – 57 175 руб.

Сумму условного расхода по налогу на прибыль бухгалтер отразил проводкой:

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 2248 руб. (11 241 руб. × 20%) – начислена сумма условного расхода по налогу на прибыль за год.

Сумма налога на прибыль по данным налогового учета (отраженная по строке 180 листа 02 декларации по налогу на прибыль) составила 11 435 руб. (57 175 руб. × 20%).

Сведения о постоянных налоговых обязательствах и условном расходе по налогу на прибыль за 2015 год приведены в таблице (руб.).

Наименование показателя

Дебет

Кредит

Разница между оборотами

Обороты по счету 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль»

Обороты по счету 99 субсчет «Условный расход (доход) по налогу на прибыль» в корреспонденции со счетом 68 субсчет «Расчеты по налогу на прибыль»

Сумма налога на прибыль, отраженная в бухучете на конец отчетного периода по налогу на прибыль, должна совпадать с суммой в налоговой декларации. Поэтому бухгалтер проверил, правильно ли закрыт отчетный период (2015 год). Для этого он сопоставил суммарные (с начала года) обороты по счету 68 субсчет «Расчеты по налогу на прибыль» в корреспонденции со счетами:

- 99 «Прибыли и убытки» субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)».

Если разница между дебетовыми и кредитовыми оборотами по этим счетам совпадает с суммой, отраженной по строке 180 листа 02 декларации по налогу на прибыль, то расчеты по налогу на прибыль отражены в бухучете правильно. Это означает, что отчетный период закрыт корректно.

Дебетовый оборот по счету 68 субсчет «Расчеты по текущему налогу на прибыль» равен 0. Кредитовый оборот – 11 435 руб. (9187 руб. + 2248 руб.). Сумма текущего налога на прибыль за год составляет 11 435 руб. (0 руб. – 11 435 руб.). Таким образом, разница между дебетовыми и кредитовыми оборотами по счету 68 (11 435 руб.) совпала с суммой налога на прибыль, отраженной по строке 180 листа 02 декларации по налогу на прибыль (11 435 руб.).

Отчет в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Мастера» составил так:

Название статей отчета

Коды строк

За 2015 год

Прибыль (убыток) до налогообложения

11 241

Текущий налог на прибыль

В том числе постоянные налоговые обязательства (активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов

Чистая прибыль (убыток)

(194)

Строки 2421, 2430 и 2450 могут оставлять пустыми три категории организаций – это те, кто вправе не применять ПБУ 18/02 (п. 2 ПБУ 18/02). Во-первых, малые предприятия . Во-вторых, некоммерческие организации. Они по строке 2410 «Текущий налог на прибыль» отражают разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99 субсчет «Текущий налог на прибыль».

К третьей категории относятся организации, которые не платят налог на прибыль по законодательству, но должны вести бухучет (п. 1 ПБУ 18/02). Это, например, плательщики налога на игорный бизнес (п. 9 ст. 274 НК РФ, ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Такие организации при заполнении строк 2421, 2430, 2450 Отчета могут поставить прочерки (п.

11 ПБУ 4/99).

Сумму налога на игорный бизнес, уменьшающую показатель строки 2300 «Прибыль (убыток) до налогообложения», укажите по строке 2460 «Прочее» (письма Минфина России от 25 июня 2008 г. № 07-05-09/3 и от 18 августа 2004 г. № 07-05-14/215). При этом детализацию данной строки организация вправе определить самостоятельно. Такими же правилами следует руководствоваться организациям, которые совмещают общую систему налогообложения с уплатой налога на игорный бизнес (п. 9 ст. 274 НК РФ).

Ситуация: по какой строке Отчета о финансовых результатах отражать единый налог по упрощенке или ЕНВД?

- по строке 2410 «Текущий налог на прибыль» Отчета о финансовых результатах, если организация применяет общеустановленную форму;

- по строке «Налоги на прибыль (доходы)», если организация является малым предприятием и применяет специальную упрощенную форму.

Организация составляет Отчет о финансовых результатах по общеустановленной форме. В этом случае укажите сумму единого налога по строке 2410 «Текущий налог на прибыль». Дело в том, что в Отчете о финансовых результатах вместо информации о налоге на прибыль отражаются соответствующие показатели, связанные с уплатой налогов по специальным налоговым режимам. Так сказано в Рекомендациях по аудиту годовой бухотчетности за 2014 год из приложения к письму Минфина России от 6 февраля 2015 г. № 07-04-06/5027.

Организация составляет Отчет о финансовых результатах по специальной (упрощенной) форме. В таком случае сумму единого налога укажите по строке «Налоги на прибыль (доходы)». По данной строке отражают не только налог на прибыль, но и налоги на доходы. А единый налог по упрощенке (ЕНВД) как раз таковым и является.

Независимо от применения ПБУ 18/02, сумма текущего налога на прибыль, отраженная в Отчете, должна совпадать с суммой налога, указанной по строке 180 листа 02 декларации по налогу на прибыль, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Если они не совпадают, то Отчет составлен неправильно.

Если в течение отчетного периода по счету 99 «Прибыли и убытки» у организации были другие обороты, то в Отчете отразите их по строке 2460 «Прочее». Например, здесь нужно отразить начисленные суммы штрафов по налогам и сборам (п. 23 ПБУ 4/99), отложенные налоговые активы , списанные в связи с выбытием активов, по которым они были начислены (абз. 4 п. 17 ПБУ 18/02).

Налоговая инспекция может запросить пояснения, почему есть расхождения между налоговым и бухгалтерским учетом. Составьте их в произвольной форме.

Чистая прибыль (строка 2400)

По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле:

Источник: nalogobzor.info

Строка 2400 «Чистая прибыль (убыток)»

По данной строке отражается информация о чистой прибыли (убытке) организации, полученной за отчетный период и аналогичный период предыдущего года (п. 23 ПБУ 4/99).

При составлении промежуточной бухгалтерской отчетности величина чистой (нераспределенной) прибыли (чистого (непокрытого) убытка) отчетного периода определяется на основе данных аналитического бухгалтерского учета по счету 99 «Прибыли и убытки» (Инструкция по применению Плана счетов). Фактически это сальдо по счету 99 на конец отчетного периода. Чистая прибыль отражается по кредиту счета 99, а чистый убыток — по дебету счета 99 (п. п. 79, 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Инструкция по применению Плана счетов).

Заметим, что при определении величины чистой прибыли (убытка) в бухгалтерском учете в общем случае используются показатели условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств (активов).

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» (Инструкция по применению Плана счетов).

Полученный убыток показывается в Отчете о финансовых результатах в круглых скобках.

При составлении промежуточной отчетности:

Строка 2400 «Чистая прибыль (убыток)» = Сальдо по счету 99 Отчета о финансовых результатах

При составлении годовой отчетности:

Строка 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах= Оборот по счету 99 в корреспонденции со счетом 84

Величина чистой прибыли по данным бухгалтерского учета должна совпадать с величиной чистой прибыли, определенной расчетным путем на основании показателей Отчета о финансовых результатах.

В Отчете о финансовых результатах вместо условного расхода (дохода) по налогу на прибыль фигурируют показатели текущего налога на прибыль, величины изменений отложенных налоговых активов и отложенных налоговых обязательств.

Увеличение (уменьшение) отложенных налоговых активов и отложенных налоговых обязательств формирует значение текущего налога на прибыль.

Для целей определения величины чистой прибыли (убытка) по данным Отчета о финансовых результатах влияние отложенных налоговых активов и отложенных налоговых обязательств должно быть исключено. Поскольку текущий налог на прибыль вычитается из бухгалтерской прибыли, увеличение отложенных налоговых активов и уменьшение отложенных налоговых обязательств должны прибавляться к значению строки «Прибыль (убыток) до налогообложения», а уменьшение отложенных налоговых активов и увеличение отложенных налоговых обязательств — вычитаться из него. Если в результате получена отрицательная величина (чистый убыток), то она показывается по строке 2400 «Чистая прибыль (убыток)» в круглых скобках.

Если все вышесказанное переложить на формулы , то получим :

| ТН = УР(-УД) + ПНО — ПНА + УвОНА(-УмОНА) — УвОНО(+УмОНО). | (1) |

При расчете чистой прибыли по данным бухгалтерского учета по счету 99:

| ЧП(ЧУ) = БП(-БУ) — УР(+УД) — ПНО + ПНА ( Формула приведена без учета других показателей, способных оказать влияние на величину чистой прибыли и отражаемых в Отчете о финансовых результатах по строке 2460 «Прочее»). | (2) |

Выразим УР(УД), ПНО и ПНА через ТН, ОНА и ОНО из формулы (1):

| УР(-УД) + ПНО — ПНА = ТН — УвОНА(+УмОНА) + УвОНО(-УмОНО). | (3) |

Подставим полученное значение в формулу (2):

| ЧП(ЧУ) = БП(-БУ) — ТН + УвОНА(-УмОНА) — УвОНО(+УмОНО). | (4) |

При подстановке в формулу (4) значения текущего налога на прибыль и раскрытии скобок наглядно видно, что изменения ОНА и ОНО как одинаковые члены с разными знаками не участвуют в расчете чистой прибыли (убытка):

| ЧП(ЧУ) = БП(-БУ) — (УР(-УД) + ПНО — ПНА + УвОНА(-УмОНА) — УвОНО(+УмОНО)) + УвОНА(-УмОНА) — УвОНО(+УмОНО) = БП(-БУ) — УР(+УД) — ПНО + ПНА, | (5) |

где ТН — текущий налог на прибыль;

УР — условный расход по налогу на прибыль;

УД — условный доход по налогу на прибыль;

ПНО — постоянные налоговые обязательства;

ПНА — постоянные налоговые активы;

УвОНА — увеличение отложенных налоговых активов;

УмОНА — уменьшение отложенных налоговых активов;

УвОНО — увеличение отложенных налоговых обязательств;

УмОНО — уменьшение отложенных налоговых обязательств;

ЧП — чистая прибыль;

ЧУ — чистый убыток;

БП — бухгалтерская прибыль;

БУ — бухгалтерский убыток.

Строка 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах = Строка 2300 «Прибыль(убыток) до налогообложения» — Строка 2410 «Текущий налог на прибыль» +/- Строка 2430 «Изменение отложенных налоговых обязательств +/- 2450 «Изменение отложенных налоговых активов» — Строка 2460 «Прочее»

Показатель строки 2400 «Чистая прибыль (убыток)» за аналогичный отчетный период предыдущего года в общем случае (при отсутствии необходимости ретроспективного пересчета сравнительных показателей отчетности в связи с изменением учетной политики или исправлением в отчетном году существенных ошибок прошлых лет, выявленных после утверждения отчетности за год совершения ошибок) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2400 «Чистая прибыль (убыток)»

Показатели по счету 99 в части чистой прибыли в бухгалтерском учете:

| Показатель за отчетный период (2014 г.) | Сумма |

| 1 | 2 |

| 1. При составлении промежуточной отчетности. Остаток по кредиту счета 99 | 9 722 897 |

| 2. При составлении годовой отчетности. Оборот по дебету счета 99 в корреспонденции со счетом 84 | 9 722 897 |

Показатели Отчета о финансовых результатах за 2014 г.

| Показатель | По графе «За 2014 г. « | По графе «За 2013 г. « |

| 1 | 2 | 3 |

| 1. Строка 2300 «Прибыль (убыток) до налогообложения» | 11 415 | 16 176 |

| 2. Строка 2410 «Текущий налог на прибыль» | (1201) | (1426) |

| 3. Строка 2430 «Изменение отложенных налоговых обязательств» | (382) | 18 |

| 4. Строка 2450 «Изменение отложенных налоговых активов» | 26 | 27 |

| 5. Строка 2460 «Прочее» | (135) | (15) |

Решение

Величина чистой прибыли организации за 2014 г. по данным бухгалтерского учета составляет 9723 тыс. руб.

Величина чистой прибыли по данным Отчета о финансовых результатах составляет:

за 2014 г. — 9723 тыс. руб. (11 415 тыс. руб. — 1201 тыс. руб. — 382 тыс. руб. + 26 тыс. руб. — 135 тыс. руб.);

за 2013 г. — 14 780 тыс. руб. (16 176 тыс. руб. — 1426 тыс. руб. + 18 тыс. руб. + 27 тыс. руб. — 15 тыс. руб.).

Фрагмент Отчета о финансовых результатах в примере 6.18 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | За 2014 г. | За 2013 г. |

| 1 | 2 | 3 | 4 | 5 |

| Чистая прибыль (убыток) | 2400 | 9723 | 14 780 |

Источник: www.cash-trading.ru

Чистая прибыль – ключевой показатель финансовой стабильности

Любая коммерческая организация работает ради получения прибыли. Она помогает не только зарабатывать предпринимателю, но также является неотъемлемой частью развития и расширения компании. Для оценки эффективности ее работы используют различные финансовые показатели, одним из ключевых является чистая прибыль.

Руководитель бизнеса должен знать, что такое чистая прибыль компании, как правильно ее определить и как влиять на показатель. Подробнее обо всем этом мы расскажем далее в статье.

Что такое чистая прибыль

Чистая прибыль – это вырученные в результате коммерческо-хозяйственной деятельности деньги, которые остаются на счету компании по итогам всех затрат, уплаты долговых обязательств и налогов.

Это важнейший показатель работы предприятия. В зависимости от размера чистой прибыли, фирма может рассчитывать на привлечение инвесторов, получение кредитов. Вырученные деньги можно направить на расширение бизнеса, освоение новых рынков, внедрение инновационных технологий, обслуживание и модернизацию производства, привлечение в проекты ценных специалистов.

Чистая прибыль – это те деньги, которые принадлежат компании и которыми предприниматель может распоряжаться по своему усмотрению.

Цель расчета и определения чистой прибыли

На предприятии чистую прибыль рассчитывают прежде всего для оценки перспектив компании в отношении ее развития и роста. Если фирма работает со стабильно высоким показателем, о ней можно говорить как о платежеспособной организации. Такому бизнесу банки охотнее предоставляют кредиты, ему легче налаживать связи с партнерами. У акционерных обществ повышается стоимость акций и дивиденды по ним.

Сама по себе чистая прибыль выполняет в компании одновременно целый ряд функций:

- оценочную или контрольную – по ней можно определять рентабельность организации;

- капиталообразующую – вырученные деньги пополняют капитал, фирма может снизить потребность в займах и сторонних инвестициях;

- компенсационно-гарантийную – предприятие создает свои резервы и фонды, благодаря которым может надежно работать;

- стимулирующую – увеличение показателя мотивирует повышать рациональность распределения и использования ресурсов, минимизировать затраты;

- имиджевую – чистую прибыль компании оценивают сторонние эксперты с точки зрения привлекательности в качестве объекта инвестиций;

- инновационную – имея в распоряжении свободные денежные ресурсы на счету, компания может совершенствовать производственный фонд, улучшать кадровый состав, повышать зарплату сотрудникам, внедрять новые сервисы и технологии.

Но расчетный размер чистой прибыли важен не только для самого предприятия. Далее в статье рассмотрим, кто еще и для чего учитывает этот показатель.

Владелец бизнеса или акционер

Оценивает, насколько эффективно работает компания.

Чем выше показатель, тем больше инвестиций и поставщиков можно привлечь, больше денег вложить в развитие бизнеса и привлечение клиентов.

Оценивает перспективы возврата вложенных средств и возможность получить выгоду.

Стабильный рост чистой прибыли говорит о высокой рентабельности компании.

Определяет способность бизнеса к своевременному возврату кредита.

Наличие свободного капитала в необходимом размере свидетельствует в пользу хорошей кредитоспособности.

Оценивает надежность компании.

Хорошие результаты работы в прошлом периоде говорят о том, что фирма-клиент будет вовремя платить по счетам и выполнит обязательства по договору.

Анализирует эффективность стратегии.

По размеру чистой прибыли топ-менеджеры судят о том, в каком направлении движется компания. Неудовлетворительные данные о финансовых результатах бизнеса в виде отрицательной чистой прибыли могут стать толчком в сторону выбора другой стратегии. Также это один из показателей для расчета отчислений в зарплатный, производственный, резервный фонды.

Соотношение чистой прибыли с другими показателями

Чистая прибыль – ключевой, но не единственный индикатор эффективности бизнеса. На ее основе можно вычислить и другие показатели:

- чистые активы – демонстрируют стабильность и платежеспособность организации за месяц, год или другой отрезок времени;

- выручка без НДС – показывает, насколько результативна производственно-реализационная деятельность.

Данные показатели тесно связаны, это значит, что при анализе финансовой составляющей компании их необходимо использовать вместе.

Составляющие чистой прибыли

Заработок предприятия – это еще не чистая прибыль. Компания получает операционную, валовую, финансовую прибыль, платит налоги. С учетом этого изменяется величина чистой прибыли, но каждый показатель является отдельной составляющей.

Валовая прибыль – получаемый бизнесом доход после вычета всех расходов на производство и продажу товаров или услуг.

ВП = Выручка – Себестоимость

Операционная прибыль – прибыль, которая включает все доходы и расходы на операционную деятельность. Доходами здесь могут быть полученные с контрагентов штрафы, возмещенные страховки и т. д., расход – деньги, потраченные на сбыт продукции, маркетинг, рекламу.

ОП = Операционные доходы – Операционные расходы

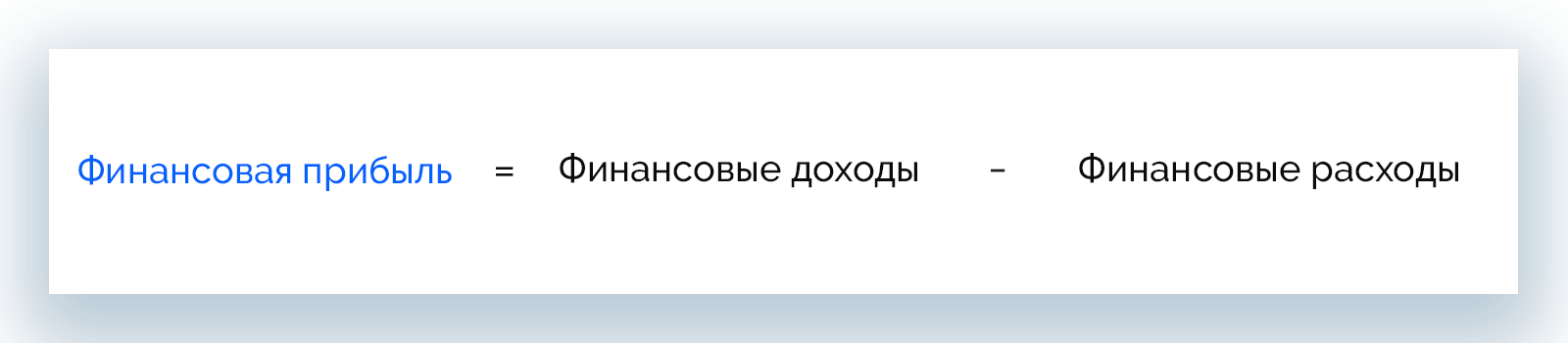

Финансовая прибыль – разница между доходами и расходом средств на обработку и осуществление финансовых операций. В данном случае доходами могут считаться проценты, полученные от любой инвестиционной деятельности, расход – уплаченные проценты по займам.

ФП = Финансовые доходы – Финансовые расходы

Налоги – обязательные платежи, которые предприятия отчисляют в государственный бюджет со своих доходов.

Фирма может повысить доходы путем продажи неиспользуемых чистых активов, сдачи в аренду оборудования или помещений. Однако сопутствующий рост расходов может нивелировать рост доходов и привести к тому, что компания отработает период себе в убыток.

Увеличение доходов еще не свидетельствует о повышении чистой прибыли. Уровень последней может снижаться на фоне визуального улучшения финансовой ситуации в бизнесе.

Как рассчитать чистую прибыль

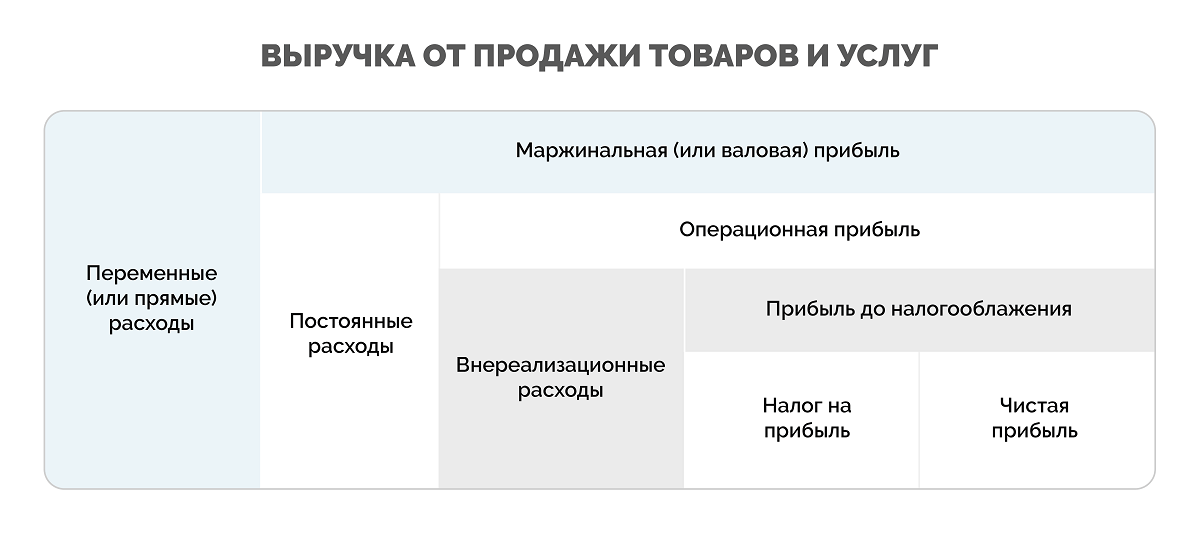

Чтобы понять, как считать чистую прибыль, нужно разобраться, как она образуется. Ведь это лишь часть выручки, наряду с которой есть также балансовая, операционная и маржинальная прибыль. Некоторые компании также рассчитывают показатель EBITDA. Разницу между ними удобно рассматривать с помощью представленной ниже в статье схемы.

На схеме видно, что чистую прибыль можно определить как разницу между выручкой предприятия и всеми обязательными платежами, включая налоги. К обязательным расходам относятся:

- Переменные – полностью определяются объемами производственной деятельности предприятия. Например, оплата сырья, комплектующих, материалов, энергоресурсов, работы сотрудников и услуг подрядчиков и пр.

- Постоянные – обеспечивают работу компании в целом: оплата коммунальных услуг, аренды, зарплата управляющего и незадействованного в производстве персонала, амортизация.

- Внереализационные – это деньги, которые напрямую не направляются на производство и реализацию продукции, но нужны для ведения бизнеса: оплата штрафов, кредитных обязательств, судебных издержек.

- Налог на прибыль – это разница между доходами и расходами, умноженная на установленную налоговую ставку (обычно 20%).

Формула чистой прибыли

Чистую прибыль можно посчитать по-разному. Рассмотрим в статье как можно больше возможных способов расчета.

С учетом приведенной выше схемы можно написать следующую формулу расчета чистой прибыли:

Чистая прибыль = Выручка – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

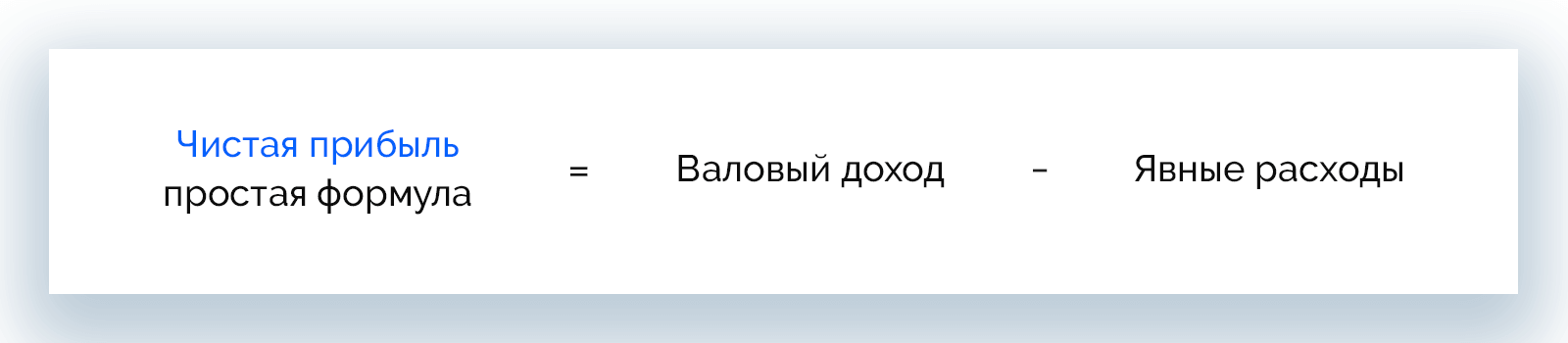

Еще одна простая формула:

Чистая прибыль = Валовый доход – Явные расходы, в т. ч. долговые и налоговые обязательства

Пример. Домашний кондитер продает пирожные по 50 р., себестоимость одного пирожного – 25 р., при этом тратится на его производство и продажу 8 р. Всего за год кондитер продает 10 000 пирожных.

Расходы при продаже 1 пирожного = 25 + 8 = 33 р.

ЧП от продажи 1 пирожного = 50 – 33 = 17 р.

ЧП за год = 17 * 10 000 = 170 000 р.

Существуют и другие способы вычисления чистой прибыли:

- ЧП = Общая прибыль – Налоги

- ЧП = Выручка – Налоги – Расходы – Себестоимость

- ЧП = Прибыль до вычета налогов – Налоги

- ЧП от продаж = Валовая прибыль – Сумма расходов на коммерческую деятельность – Управленческие затраты на реализацию

- ЧП = (Выручка + Прочие доходы) – (Основные расходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль)

- ЧП = Финансовая прибыль + Операционная прибыль + Валовая прибыль – Налоги

- ЧП = Совокупные доходы – Совокупные расходы – Налоги из прибыли

- ЧП = Операционная прибыль от продаж + Прибыль от прочих операций – Налоги

- ЧП = Нераспределенная прибыль на день расчета – Нераспределенная прибыль на предыдущую дату + Дивиденды

Формула расчета чистой прибыли по бухгалтерскому балансу

Формула по данным бухгалтерской отчетности имеет следующий вид:

ЧП (строка 2400) = 2110 – 2120 – 2210 – 2220 + 2340 – 2350 – 2410

Данные берутся из бухгалтерского баланса, а значения в формуле соответствуют номерам строк в нем:

- 2110 – выручка;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2340 – прочие доходы;

- 2350 – прочие расходы;

- 2410 – текущий налог на прибыль.

Способ расчета по бухгалтерскому балансу дает объективный результат в периодах, когда прибыль не распределялась между учредителями и не использовалась для других нужд.

Примеры расчета чистой прибыли

Рассмотрим, как рассчитывать чистую прибыль на примере разных ситуаций.

Пример 1. ООО «Альфа»

Компания производит мебельные щиты и заработала за отчетный год 800 тыс. рублей. Себестоимость продукции составила 500 тыс. рублей. Расход за весь период – 100 тыс. рублей. Фирма также продала незадействованное в производстве оборудование на сумму 50 тыс. рублей.

Для расчета чистой прибыли нужно узнать ее совокупный доход за период:

800 000 + 50 000 = 850 000 р.

Теперь вычислим издержки:

500 000 + 100 000 = 600 000 р.

Осталось получить общую прибыль, для этого из совокупного дохода нужно вычесть издержки:

850 000 – 600 000 = 250 000 р.

Компания также платит налог на прибыль с коэффициентом 20%, он составит:

250 000 * 20% = 50 000 р.

Теперь можно делать расчет чистой прибыли ООО «Альфа» за отчетный год.

ЧП = 250 000 – 50 000 = 200 000 р.

Пример 2. Магазин «Фаворит» – расчет по балансу

Бухгалтерский баланс магазина за первые 3 месяца (с января по март) содержит следующие данные:

Источник: neiros.ru