Четвертой формой бухгалтерской отчетности для предприятий является отчет о движении денежных средств, который нужно заполнить за 2023 год и подать в течение трех первых месяцев 2024 год в ФНС.

В данной статье предлагаем инструкция для построчного заполнения формы, а также ссылки, по которым можно бесплатно скачать пустой бланк и образец заполнения.

Зачем необходимо отчет о движении денежных средств?

Отчет заполняют все коммерческие организации, кроме страховых, бюджетных, кредитных и малых.

Подается вместе с другими отчетами бухгалтерской отчетности, в число которых включается баланс, отчет о финансовых результатах и об изменениях капитала.

Форма 4 содержит данные об изменении денежных потоков организации по текущим, инвестиционным, финансовым операциям.

- бухгалтерский баланс;

- о финансовых результатах;

- об изменениях капитала.

Кто должен сдавать за 2023 год?

Отчет о движении денежных средств является одним из документов, составляющих стандартную бухгалтерскую отчетность предприятий.

Вебинар 08.09.20 по составлению отчетов ДДС, ОПУ и баланс

Документальная форма, в соответствии с которой заполняется и представляется форма 4, официально установлена Приложением № 2 к Приказу Минфина РФ № 66н от 02.07.2010 в ред. от 19.04.2019.

Приложением № 2 определены сразу две отчетные формы – об изменениях капитала, формируемый согласно шаблону ОКУД 0710004, и о движении денежных средств, составляемый в соответствии с шаблоном ОКУД 0710005.

От обязательного составления и представления отчета о движении денежных средств освобождены следующие субъекты:

- Юридические лица, которые вправе формировать и сдавать финансовую отчетность по упрощенному варианту. К данной категории относятся компании, действующие как субъекты малого предпринимательства, а также являющиеся некоммерческими структурами. Основания – части 4-5 статьи 6 закона «О бухучете» (№402-фз от 06.12.2011).

- Структурные подразделения иностранных компаний, находящиеся в территориальных пределах России, а также ИП (индивидуальные предприниматели). Данные субъекты вообще не ведут бухучет на основаниях, оговоренных частью 2 статьи 6 закона «О бухучете».

Организации, которые не относятся к категориям, освобожденным от сдачи отчета по форме 4, должны представлять его в составе годовой отчетности в ФНС.

Сроки сдачи в 2024 году

Законодательством РФ определено, что организации представляют годовую финотчетность не позднее 3 (трех) месяцев после завершения года, являющегося отчетным периодом.

Данное правило касается и отчета о движении денежных средств, входящего в комплект финотчетности, ежегодно представляемой юрлицом в ФНС, при этом сдать его за 2023 году в налоговую службу нужно до 31 марта 2024 года включительно.

Формат подачи

В 2024 году юридические лица сдают бухгалтерскую отчетность за отчетный 2023 год. Получателем является налоговая служба (сокращенно – ФНС).

При этом вся отчетная документация, в том числе и о движении денежных потоков, представляется в электронном виде, то есть бумажные носители для этой цели больше не используются.

Вебинар по составлению отчетов ДДС, ОПУ и баланс

Такой порядок передачи действует с 2024 года для любых организаций (исключений нет). Документация представляется в ФНС через уполномоченного оператора по телекоммуникационным каналам специального назначения.

Как заполнить строки формы 4 за 2023 год – инструкция

Как и другие формы годовой финотчетности юрлица, отчет о движении денежных средств включает две главные составляющие:

- Вступительная часть, которая отражает основную информацию о данном юрлице.

- Табличную часть, показывающая движение денежных средств за конкретный период (год).

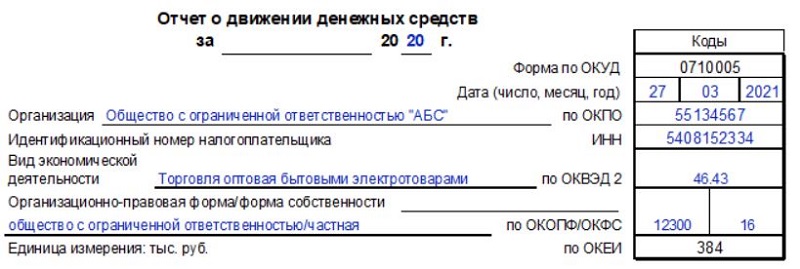

Вступительная часть показывает следующие сведения:

- Наименование документа, характеризующее его суть.

- Обозначение отчетного периода (то есть 2023 год).

- Название организации (полное), вид его деятельности, ключевые реквизиты (номера, коды).

- Конкретная дата направления финотчетности.

- Единица измерения показателей: тыс. руб. (другие варианты вообще не допускаются).

Пример заполнения титульной части отчета:

Заполнение таблицы построчное

В табличной части отчета, формируемого за 2023 год, показатели нужно фиксировать как для отчетного 2023 года, так и для предыдущего 2019 года.

Сопоставление показателей разных периодов позволит выявить и проанализировать факторы, предопределяющие движение денежных средств.

Входящие потоки (поступления) и исходящие потоки (платежи) денежных средств рассматриваются по трем ключевым направлениям:

- Операции, осуществляемые в рамках своей текущей деятельности.

- Операции, составляющие инвестиционную деятельность данного юрлица.

- Операции финансовой деятельности.

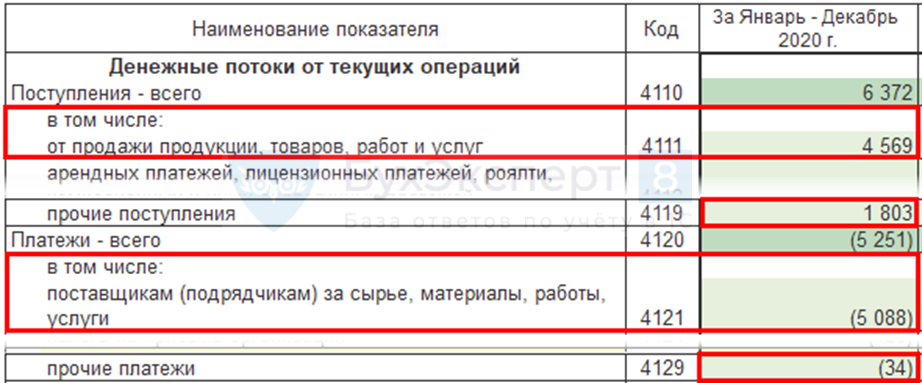

В представленной ниже таблице отражена принципиальная структура отчета по разновидностям денежных потоков, обычно фиксируемых за конкретный период. Все исходящие денежные потоки (то есть выплаты, платежи) показываются в характерных скобках, поскольку они являются отрицательными показателями.

Строка (номер)

Что показывается

Денежные потоки от всех операций текущей деятельности

4110

4111

4112

4113

4119

4120

4121

4122

4123

4124

4129

4100

Сальдо всех денежных потоков от операций текущей деятельности.

Денежные потоки от всех операций инвестиционной деятельности

4210

4211

4212

4213

4214

4219

4220

4221

4222

4223

4224

4229

4200

Сальдо всех денежных потоков от операций инвестиционной деятельности.

Денежные потоки от всех операций финансовой деятельности

4310

4311

4312

4313

4314

4319

4320

4321

4322

4323

4329

4300

Сальдо всех денежных потоков от операций финансовой деятельности.

4400

4450

4500

Скачать бланк и пример

Выводы

До 31.03.2024 организация, которая не вправе представлять упрощенную бухгалтерскую отчетность, должно направить в ФНС отчет о движении денежных средств и другую документацию, относящуюся к обязательной годовой финотчетности.

Отчет сдается юридическим лицом за 2023 год. Его нужно направить в электронном формате, при этом составляется он по установленному шаблону и отражает все денежные потоки предприятия за соответствующий год.

Источник: praktibuh.ru

Проверка НДС в Отчете о движении денежных средств в 1С

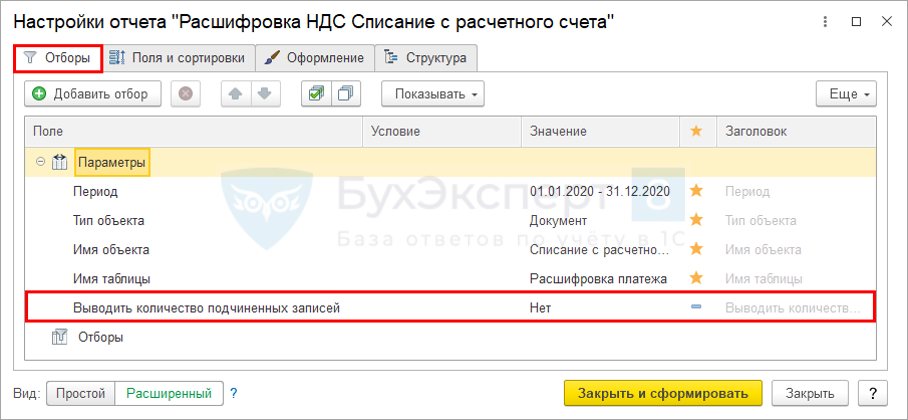

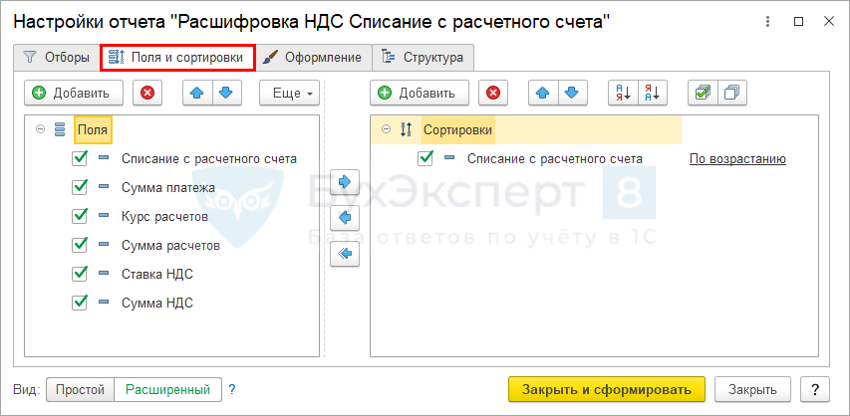

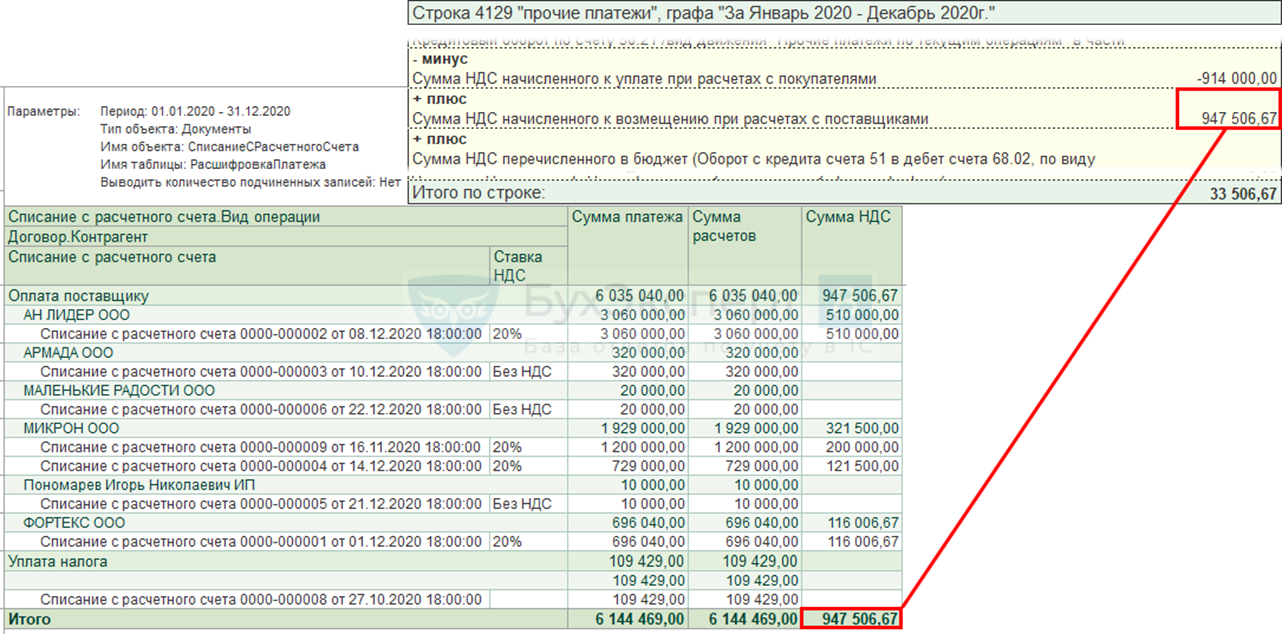

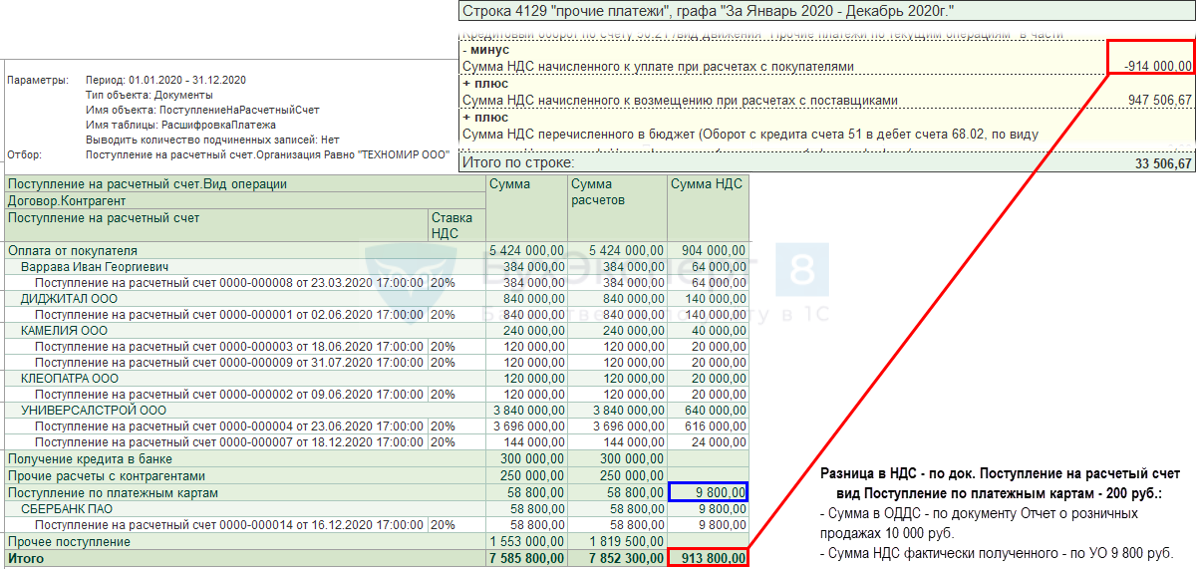

Как можно проверить суммы НДС в отчете о движении денежных средств, вычитаемые из строк 4111 и 4121 и отражаемые в строках 4119 и 4129? Почему НДС заполняется только в одной из них?

В 1С реализовано автоматическое заполнение строк:

- 4111, 4121 — поступления и платежи, очищенные от НДС;

- 4119, 4129 — прочие поступления и платежи, разница НДС по поступлениям или платежам.

Для заполнения ОДДС сумма НДС анализируется по документам:

- Поступление на расчетный счет;

- Списание с расчетного счета;

- Отчет о розничных продажах;

- Поступление наличных;

- Выдача наличных.

По документам можно сформировать Универсальный отчет.

Отчеты — Универсальный отчет

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

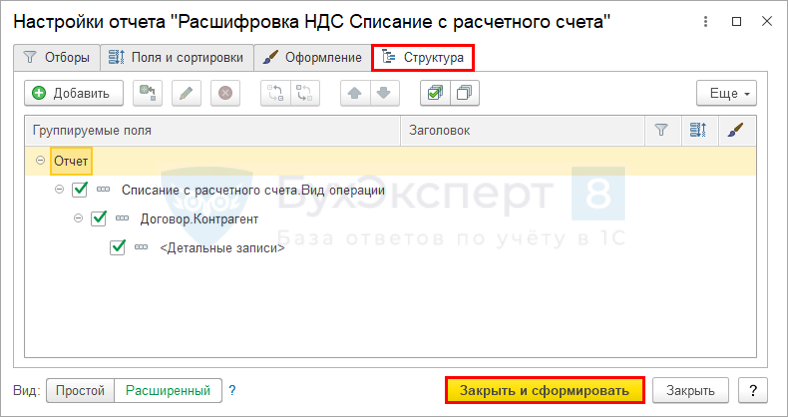

Вкладка Отборы

Вкладка Поля и сортировки

Вкладка Структура

Отчет Расшифровка НДС по документу Списание с расчетного счета

Отчет Расшифровка НДС по документу Поступление на расчетный счет

См. также:

- Статьи движения денежных средств в 1С 8.3: как настроить

- Алгоритм заполнения отчета о движении денежных средств

- Как настроить автоматическое заполнение отчета о движении денежных средств и виды движения денежных средств в справочнике?

- Почему движения и остатки по счету 55.03 «Депозитные счета» не попадают в Отчет о движении денежных средств?

- Импорт товаров из дальнего зарубежья. Предоплата в валюте 50%

- [15.03.2021 запись] Бухгалтерская отчетность за 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Категории денежных потоков в отчете о движении денежных средств.

- Алгоритм заполнения отчета о движении денежных средств.

- Денежные потоки для Отчета о движении денежных средств.

- Отчет о движении денежных средств 2022 в 1С.

Источник: buhexpert8.ru

Особенности заполнения строки 4111

При определении показателей Отчета о движении денежных средств необходимо учитывать, что если:

— поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

— денежные потоки характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

то такие денежные потоки отражаются в Отчете о движении денежных средств свернуто (п. 16 ПБУ 23/2011).

В частности, свернуто отражаются:

— суммы косвенных налогов (пп. «б» п. 16 ПБУ 23/2011):

полученные в составе поступлений от покупателей и заказчиков;

перечисленные поставщикам и подрядчикам;

перечисленные в бюджет;

возвращенные из бюджета;

— денежные средства, уплаченные перевозчику за доставку товаров (продукции) покупателю и полученные от покупателя в качестве компенсации данных расходов (пп. «г» п. 16 ПБУ 23/2011).

Таким образом, при заполнении строки 4111 следует уменьшить величину денежного потока от продажи продукции, товаров, работ и услуг на сумму НДС, содержащегося в полученных платежах, а также на суммы, полученные от покупателей (заказчиков) в качестве возмещения расходов на транспортировку, пересылку, упаковку, страховку и т.п., оплаченных организацией в отчетном периоде.

Какие данные бухучета используются

Для заполнения строки 4111

«от продажи продукции, товаров, работ и услуг»

При заполнении этой строки используются данные о дебетовом обороте в корреспонденции со счетами учета расчетов с покупателями (заказчиками) продукции, товаров, работ, услуг по счетам:

— 51 «Расчетные счета»;

— 52 «Валютные счета» <**>;

— 55 «Специальные счета в банках»;

— 57 «Переводы в пути»;

— 58 «Финансовые вложения» (аналитический счет учета денежных эквивалентов);

— 76 «Расчеты с разными дебиторами и кредиторами» (аналитический счет учета денежных эквивалентов, не являющихся финансовыми вложениями).

За исключением поступлений от покупателей (заказчиков) в оплату полученных для реализации товаров, выполняемых принципалами работ, оказываемых ими услуг. По нашему мнению, такие поступления организации-посредники отражают не по строке 4111, а по строке 4112 «арендные платежи, лицензионные платежи, гонорары, комиссионные платежи и пр.», свернув их с денежными потоками в адрес комитента (принципала).

<**>Если в короткий срок после получения валютной выручки организация в ходе своей обычной деятельности продает полученную иностранную валюту, то денежный поток отражается в Отчете о движении денежных средств в сумме фактически полученных рублей без промежуточного пересчета иностранной валюты в рубли (абз. 3 п. 18 ПБУ 23/2011).

│Графа «За │ │Дебетовый оборот│ │Суммы возмещений│ │НДС, │

│отчетный │ │по счетам 50, │ │и компенсаций, │ │содержащийся в │

│год» │ │51, 52 <**>, 55,│ │полученных от │ │поступлениях от│

│строки 4111│ │57, а также 58 и│ │покупателей │ │покупателей и │

│»от продажи│ │76 │ │(заказчиков) в │ │заказчиков │

│продукции, │ = │(аналитические │ — │связи с │ — │(кроме НДС, │

│товаров, │ │счета учета │ │платежами, │ │содержащегося в│

│работ и │ │денежных │ │произведенными │ │суммах │

│услуг» │ │эквивалентов) в │ │организацией в │ │возмещений и │

│ │ │корреспонденции │ │отчетном периоде│ │компенсаций) │

│ │ │со счетом 62 │ │в их пользу │ │ │

В графу «За предыдущий год» в общем случае переносятся данные из графы «За отчетный год» Отчета о движении денежных средств за этот предыдущий год.

Пример заполнения строки 4111

«от продажи продукции, товаров, работ и услуг»

ПРИМЕР 10.2

Оборот за 2015 г. по дебету счетов 50, 51, 52 и 58 в корреспонденции со счетами учета расчетов с покупателями и заказчиками продукции, товаров, работ, услуг в бухгалтерском учете (показатели по счетам 55 и 57 в части денежных средств, полученных от покупателей (заказчиков), отсутствуют). Полученная организацией валютная выручка остается на валютном счете (на рубли не обменивается).

| Показатель | Сумма, руб. | Сумма в иностранной валюте | В том числе НДС, руб. |

| 1 | 2 | 3 | 4 |

| 1. Оборот по дебету счета 50 | 1 050 000 | — | 160 169 |

| 2. Оборот по дебету счета 51 | 90 473 984 | — | 13 801 116 |

| 3. Оборот по дебету счета 52 | 251 042 | 9000 евро | — |

| 4. Оборот по дебету счета 58 | 236 000 | — | 36 000 |

Фрагмент Отчета о движении денежных средств за 2014 г.

| Наименование показателя | Код | За 2014 г. | За 2013 г. |

| в том числе: | |||

| от продажи продукции, товаров, работ и услуг | 4111 | 53 640 | 49 796 |

Решение

Показатель графы «За 2015 г.» по строке 4111 составляет 78 014 тыс. руб. (1 050 000 руб. + 90 473 984 руб. + 251 042 руб. + 236 000 руб. — 160 169 руб. — 13 801 116 руб. — 36 000 руб.).

Показатель графы «За 2014 г.» по строке 4111 составляет 53 640 тыс. руб.

Фрагмент Отчета о движении денежных средств в примере 10.2 будет выглядеть следующим образом.

| Наименование показателя | Код | За 2015 г. | За 2014 г. |

| в том числе: | |||

| от продажи продукции, товаров, работ и услуг | 78 014 | 53 640 |

ДОПОЛНИТЕЛЬНО по данному вопросу см.:

Раздел «Учет денежных средств и денежных документов в кассе (счет 50)» Путеводителя по ИБ «Корреспонденция счетов»

Раздел «Учет операций с иностранной валютой (счета 52, 55)» Путеводителя по ИБ «Корреспонденция счетов»

Раздел «Учет средств на специальных счетах в банках (счет 55)» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет расчетов с покупателями (заказчиками) с использованием банковских карт» Путеводителя по ИБ «Корреспонденция счетов»

3.4.1.3. Строка 4112 «арендных платежей,

Источник: cyberpedia.su