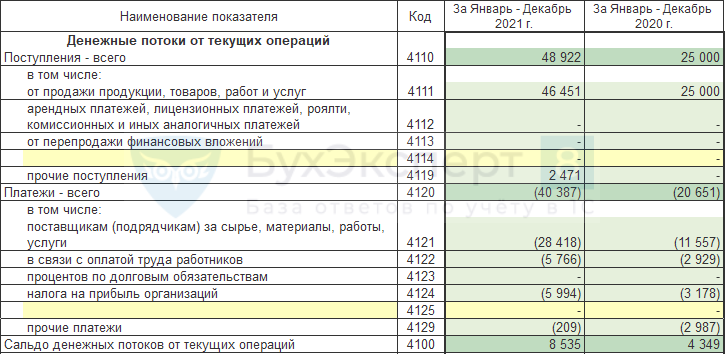

в т.ч. от продажи продукции, товаров, работ и услуг (стр. 4111) — сумма поступивших ДС и эквивалентов на расчетные счета и в кассу организации (на счета учета денежных эквивалентов) за реализованные товары, работы, услуги. Данные поступления отражаются в регистрах бухгалтерского учета по Д-ту счетов: 50; 51;52; 58; 76 и отражаются в отчете за вычетом следующих сумм: косвенных налогов (вычитают суммы НДС); полученных в счет возмещения произведенных расходов (транспортных, коммунальных и пр.). Если при вычете вышеуказанных сумм из суммы поступлений получен отрицательный результат, то эту сумму отражают по строкам 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» и/или 4129 «прочие платежи».

— арендных, лицензионных, комиссионных и иных платежей (строка 4112) — указывается сумма поступивших денежных средств и эквивалентов, (отражаются по дебету счетов 50, 51, 52, 58, 76, за вычетом сумм: косвенных налогов (без НДС); полученных в счет возмещения произведенных коммунальных и прочих расходов.

Делаем ДДС своими руками за 30 минут

— от перепродажи финансовых вложений (стр. 4113),

— прочие поступления (стр. 4119): суммы выгоды от продажи/покупки валюты; положительное сальдо расчетов по НДС; суммы возмещений; проценты, причитающиеся к получению по дебиторской задолженности покупателей (заказчиков); поступления от реализации прочего имущества (за исключением продажи основных средств).

Платежи по текущим операциям — всего (стр. 4120) — указывается сумма платежей по текущим операциям (рассчитывается, как сумма строк 4121-4129). Показатели по строке 4120 и по строкам 4121-4129 указываются в круглых скобках. В том числе:

— поставщикам (подрядчикам) за сырье, материалы, работы, услуги (стр.4121), связанные с текущей деятельностью организации. Отражаются в регистрах бухгалтерского учета по кредиту счетов: 50; 51; 52; 58; 76;

— в связи с оплатой труда работников (стр. 4122).

— процентов по долговым обязательствам (стр. 4123), кроме процентов, включаемых в стоимость инвестиционного актива.

— налога на прибыль (стр. 4124), включая авансовые платежи налога (стр. 4125-4128) — указываются наименования дополнительных строк и суммы платежей соответствующие этим наименованиям. В дополнительных строках отражают платежи с учетом уровня существенности, не учитываемые в суммах платежей по другим строкам, их нельзя однозначно классифицировать, отражаются по тем же принципам.

— прочие платежи (стр. 4129): суммы убытка от продажи/покупки валюты; суммы убытка, полученного при обмене денежных эквивалентов; отрицательное сальдо расчетов (задолженность перед бюджетом) по НДС; уплаченные организацией пени, штрафы и санкции по договорам с контрагентами; банковские расходы; расходы, не отнесенные к предыдущим пунктам.

Сальдо денежных потоков от текущих операций (стр. 4100) — сумма разницы между поступлениями от текущих операций и платежами по текущим операциям.

Стр. 4100 = стр. 4110 – стр. 4120.

Сальдо денежных потоков за отчетный период (стр. 4400) = Сальдо денежных потоков от текущих операций (строка 4100) + Сальдо денежных потоков от инвестиционных операций (строка 4200); + Сальдо денежных потоков от финансовых операций (строка 4300);

Яна Малина: «Как создать и внедрить отчет о движении денежных средств в ресторане»

Стр. 4400 = Стр. 4100 + Стр. 4200 + Стр. 4300.

Стр. 4450 — остаток денежных средств и денежных эквивалентов на начало отчетного периода) — увязан с показателем строки бухгалтерского баланса 1250 Денежные средства и денежные эквиваленты на начало года. Если эти суммы не равны, то необходимо расшифровать и пояснить возникшие отклонения. Остаток денежных средств на начало отчетного года равен остатку денежных средств на конец предшествующего года.

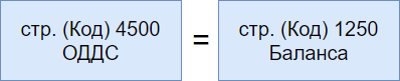

Стр. 4500 — сумма остатка ДС и денежных эквивалентов на конец года, увязан с показателем строки бухгалтерского баланса 1250 Денежные средства и денежные эквиваленты на конец года.

Остаток на начало года + сальдо денежных потоков (с плюсом или минусом) = остаток денежных средств на конец года.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Строка 4400 «Сальдо денежных потоков за отчетный период»

По данной строке отражается общая величина прироста (уменьшения) денежных средств и денежных эквивалентов, которая определяется путем суммирования сальдо денежных потоков от текущих операций, сальдо денежных потоков от инвестиционных операций и сальдо денежных потоков от финансовых операций. Если в результате вычислений получится отрицательная величина, то она указывается в круглых скобках.

Графа «За отчетный год» строки 4400 «Сальдо денежных потоков за отчетный период»=Графа «За отчетный год» строки 4100 + Графа «За отчетный год» строки 4200 +Графа «За отчетный год» строки 4300

Пример заполнения строки 4400 «Сальдо денежных потоков за отчетный период»

Показатели по строкам 4100, 4200 и 4300 в бухгалтерской отчетности за 2014 г.:

| Показатель | Сумма, тыс. руб. | |

| Графа «За 2014 г. « | Графа «За 2013 г. « | |

| 1 | 2 | 3 |

| По строке 4100 «Сальдо денежных потоков от текущих операций» | 15 640 | 5685 |

| По строке 4200 «Сальдо денежных потоков от инвестиционных операций» | (5918) | (1273) |

| По строке 4300 «Сальдо денежных потоков от финансовых операций» | (10 250) | (3642) |

Решение

Сальдо денежных потоков за 2014 г. составляет -528 тыс. руб. (15 640 тыс. руб. — 5918 тыс. руб. — 10 250 тыс. руб.).

Сальдо денежных потоков за 2013 г. составляет 770 тыс. руб. (5685 тыс. руб. — 1273 тыс. руб. — 3642 тыс. руб.).

Фрагмент Отчета о движении денежных средств будет выглядеть следующим образом.

| Наименование показателя | Код | За 2014 г. | За 2013 г. |

| Сальдо денежных потоков за отчетный период | 4400 | (528) | 770 |

Источник: www.cash-trading.ru

Отчет о движении денежных средств в 1С

Отчет о движении денежных средств сдается вместе с бухгалтерской отчетностью не позднее 3 месяцев после окончания отчетного периода.

В 2023 году — 31 марта 2023.

Форма

Форма ОДДС утверждена Приказом Минфина от 02.07.2010 N 66н и применяется с 1 июня 2019.

Кто обязан представлять

Отчет о движении денежных средств представляют коммерческие организации, если они (пп. «б» п. 6 Приказа Минфина от 02.07.2010 N 66н):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- не применяют упрощенные способы ведения учета;

- не составляют бухгалтерскую отчетность в упрощенном порядке.

Куда сдавать

Отчет сдается в ИФНС по месту регистрации.

Что отражается в ОДДС

Отчет о движении денежных средств (ОДДС) — приложение к балансу, дающее расшифровку и изменения за 2 последних отчетных периода:

- стр. 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса.

В отчете о движении денежных средств отражаются (п. 6 ПБУ 23/2011):

- денежные потоки организации (выбытия и поступления организации денежных средств и денежных эквивалентов);

- остатки на начало отчетного периода;

- остатки на конец отчетного периода.

Денежными потоками НЕ являются (п. 6 ПБУ 23/2011):

- инвестирование в денежные эквиваленты;

- погашение денежных эквивалентов (за исключением начисленных процентов);

- валютно-обменные операции (за исключением потерь или выгод от операции;

- обмен одних денежных эквивалентов на другие (за исключением потерь или выгод от операции);

- иные аналогичные платежи организации и поступления в организацию, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму, в том числе получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации.

Данные в отчете заполняются в рублях. Средства в иностранной валюте пересчитывают в рубли по курсу ЦБ РФ:

- на дату поступления или выбытия;

- остатки по счетам на конец месяца.

Состав отчета о движении денежных средств

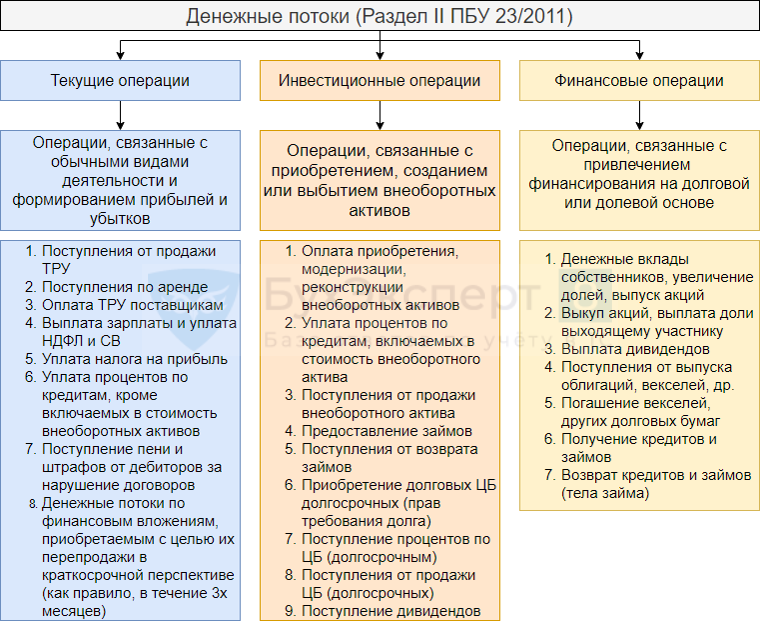

ОДДС состоит из 3 разделов:

- денежные потоки от текущих операций;

- денежные потоки от инвестиционных операций;

- денежные потоки от финансовых операций.

Движения денежных эквивалентов, которые быстро можно обратить в деньги, приравниваются к движению денег и отражаются в ОДДС (п. 5 ПБУ 23/2011, Письмо Минфина от 21.12.2009 N ПЗ-4/2009).

Денежные потоки, которые нельзя однозначно отнести к определенной категории (разделу), относятся к денежным потокам от текущих операций (п. 12 ПБУ 23/2011).

ОДДС в 1С

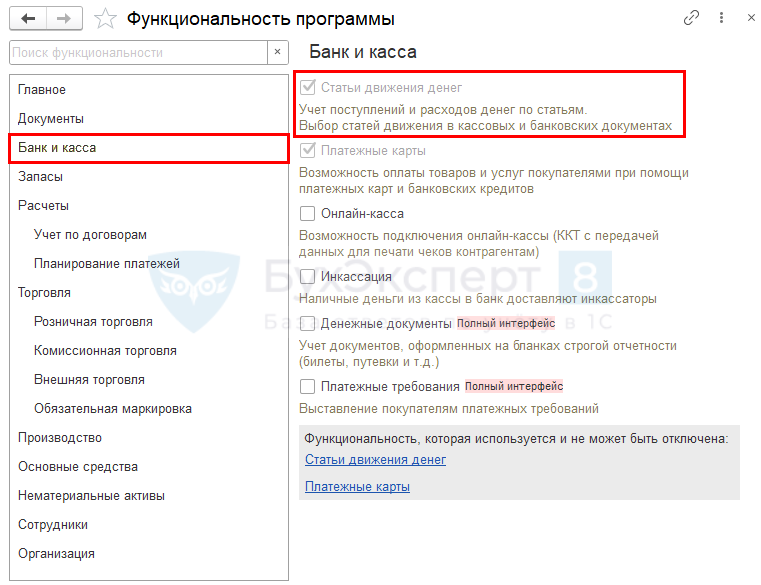

Функционал

Для автоматического заполнения отчета о движении денежных средств укажите, что учет ведется с использованием статей движения денежных средств в разделе Администрирование – Функциональность – вкладка Банк и касса – флажок Статьи движения денег .

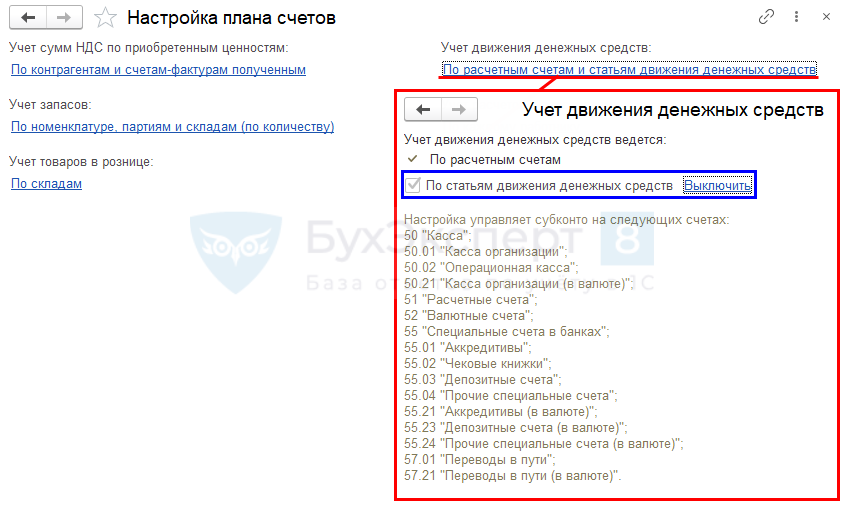

Аналогичная настройка задается в разделе Администрирование – Параметры учета – Настройка плана счетов – Учет движения денежных средств – По статьям движения денежных средств .

Данную настройку можно поставить в одном месте, в другом она отразится автоматически.

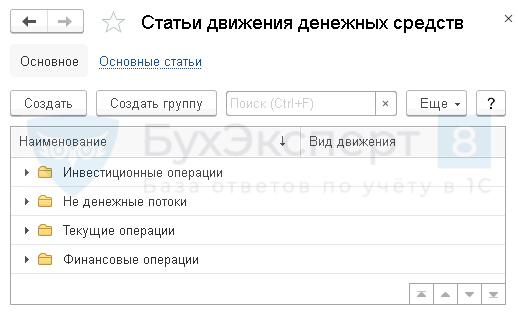

Справочник «Статьи движения денежных средств»

Помимо настройки функциональности заполните правильно справочник Статьи движения денежных средств в разделе Справочники — Статьи движения денежных средств . По умолчанию статьи сгруппированы по составу отчета (по категориям денежных потоков). Рекомендуется не изменять эту настройку.

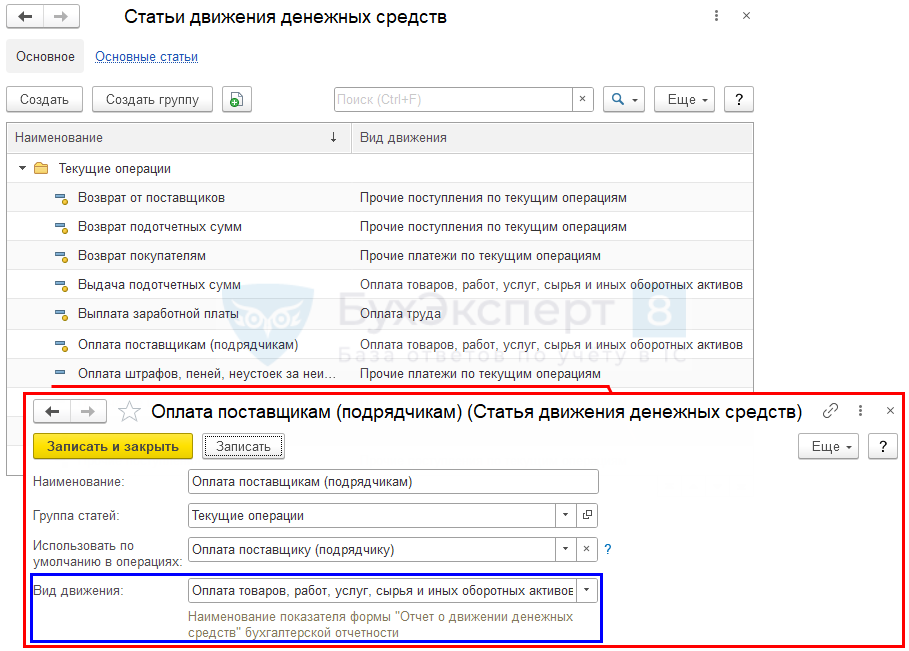

- Группа статей — категория денежного потока;

- Использовать по умолчанию в операциях — для какого вида операции в платежных документах по умолчанию устанавливается статья ДДС: выбранная статья заполнится в документах Списание с расчетного счета вид операции Оплата поставщику или Выдача наличных вид операции Оплата поставщику .

- В списке такие статьи отражаются с точкой. Если поле очистить, то точка возле статьи в списке статей исчезнет.

- Если поле не заполнено, то движение денег относится к неденежному потоку и в ОДДС не отражается.

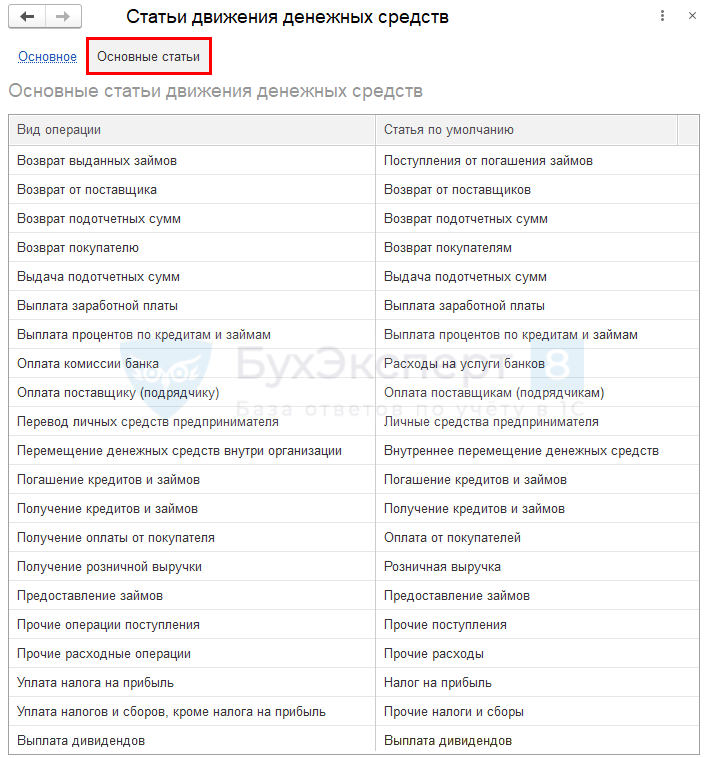

Все статьи, для которых установлено автоматическое заполнение в документах (статьи с точкой), отображаются по ссылке Основные статьи .

Данные для заполнения отчета

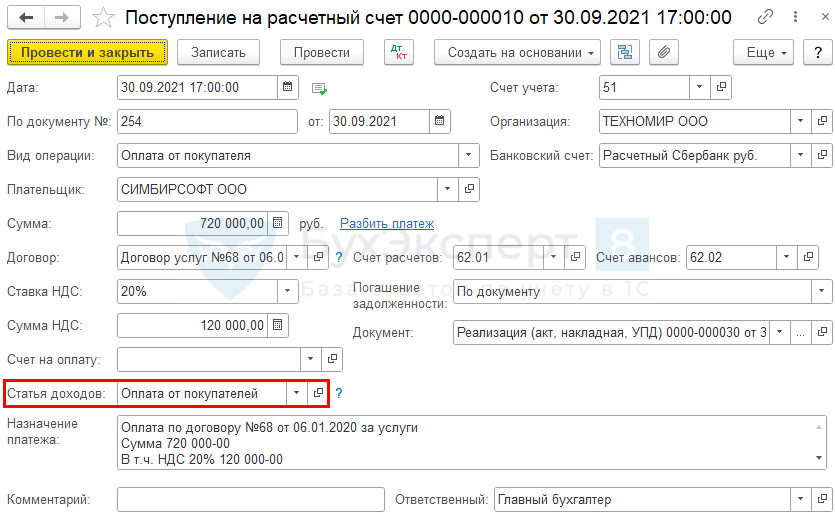

Данные для Отчета движения денежных средств собираются автоматически из документов, где заполнена аналитика Статья расходов или Статья доходов :

- Поступление на расчетный счет ;

- Списание с расчетного счета ;

- Поступление наличных ;

- Выдача наличных .

Денежные средства распределяются в ОДДС в зависимости от Вида движения выбранной Статьи движения денежных средств .

Проверка данных для заполнения ОДДС

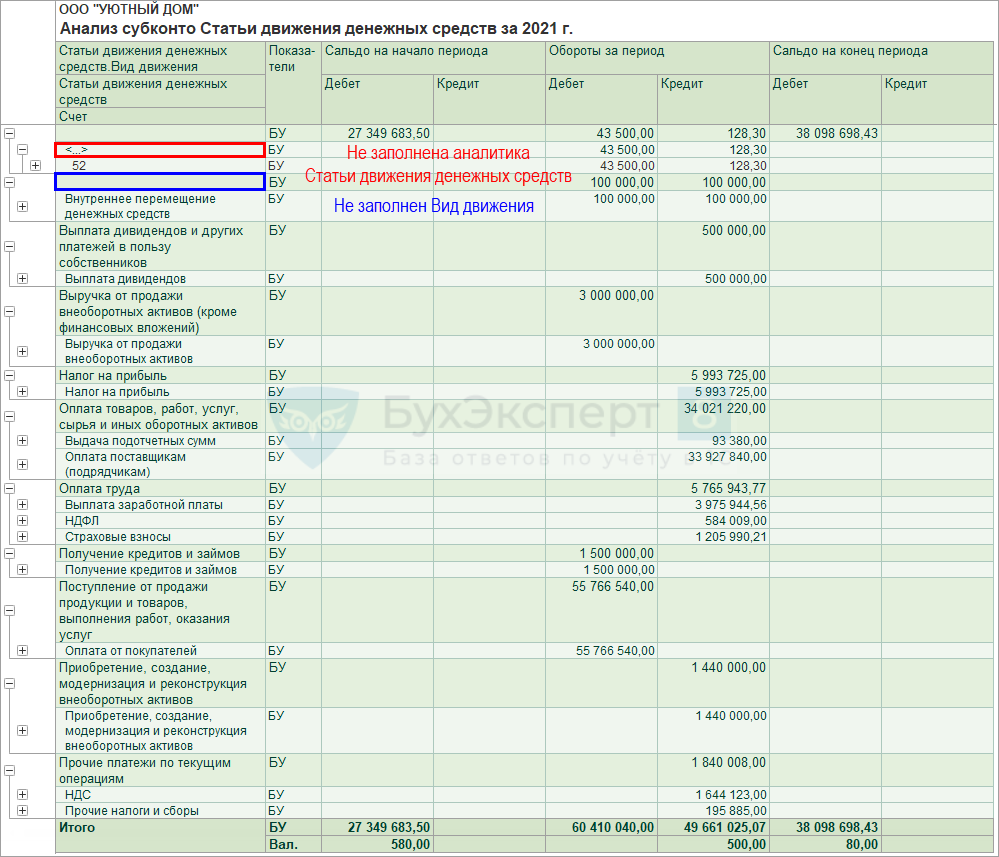

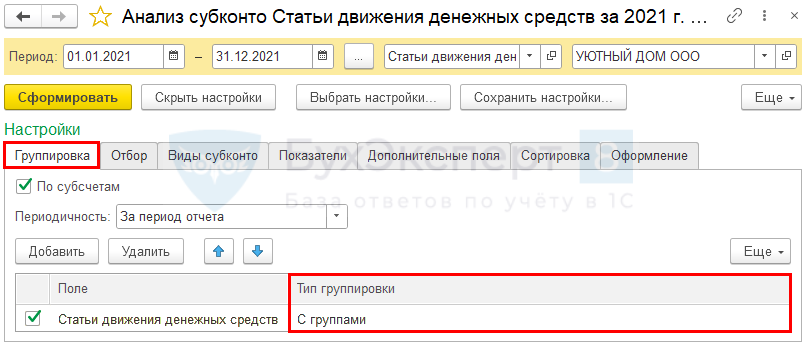

Для проверки заполнения статей ДДС сформируйте отчет Анализ субконто Статьи движения денежных средст в в разделе Отчеты – Анализ субконто .

Перед формированием отчета настройте дополнительно группировку по Виду движения по кнопке Показать настройки .

После сформируйте отчет.

Убедитесь, что по строкам, где не заполнен Вид движения , проходят неденежные потоки.

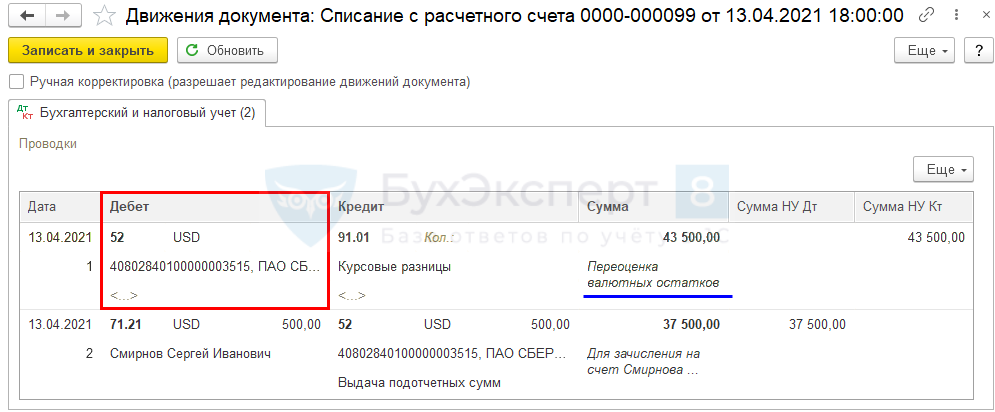

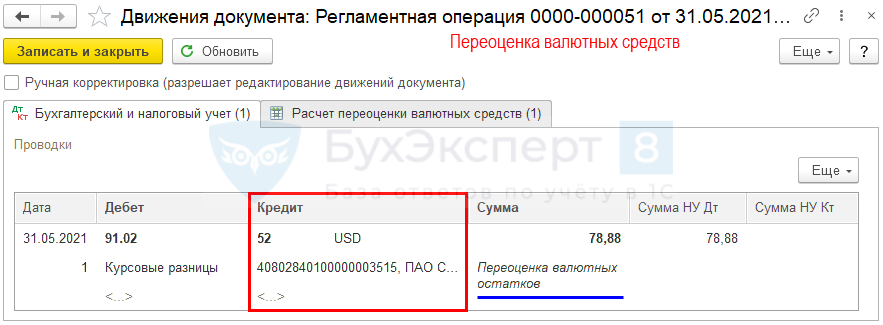

Также не должно быть строк с пустым значением Статьи движения денежных средств . Исключения — курсовые разницы при переоценке валютных остатков. Они в ОДДС отражаются автоматическом режиме в стр. 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю».

Этим же отчетом можно проверить суммы по категориям денежных потоков, скомпоновать их по группам статей движения денежных средств.

Заполнение ОДДС в 1С

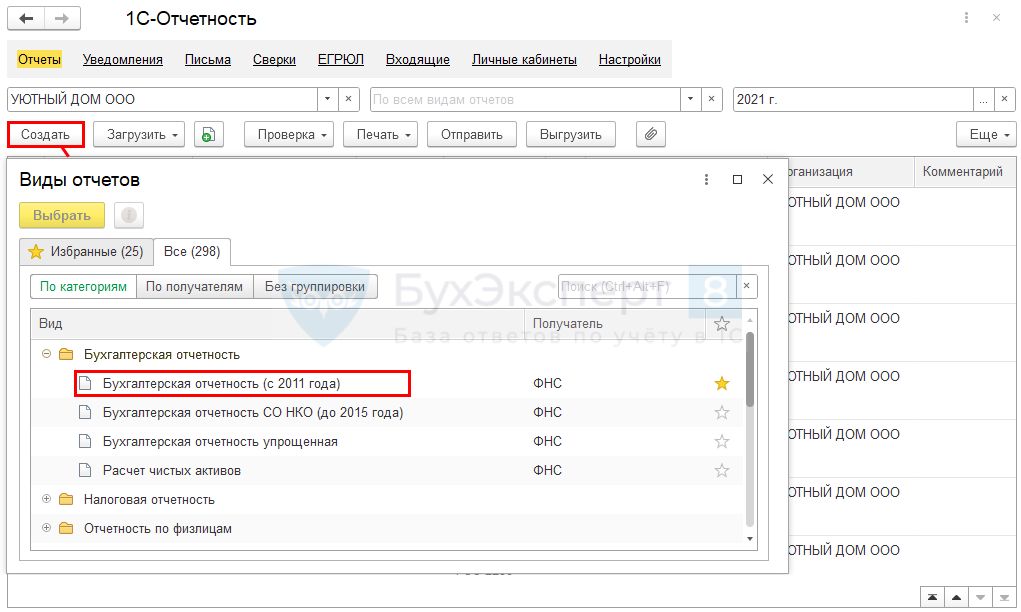

Создание отчета

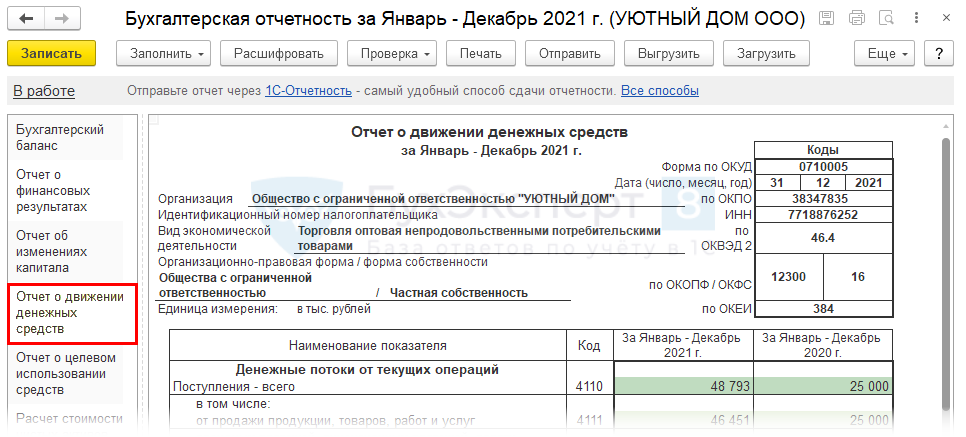

Отчет о движении денежных средств входит в состав бухгалтерской отчетности, сформируйте регламентированный отчет Бухгалтерская отчетность (с 2011 года) в разделе Отчеты – Регламентированные отчеты .

Перейдите на вкладку Отчет о движении денежных средств .

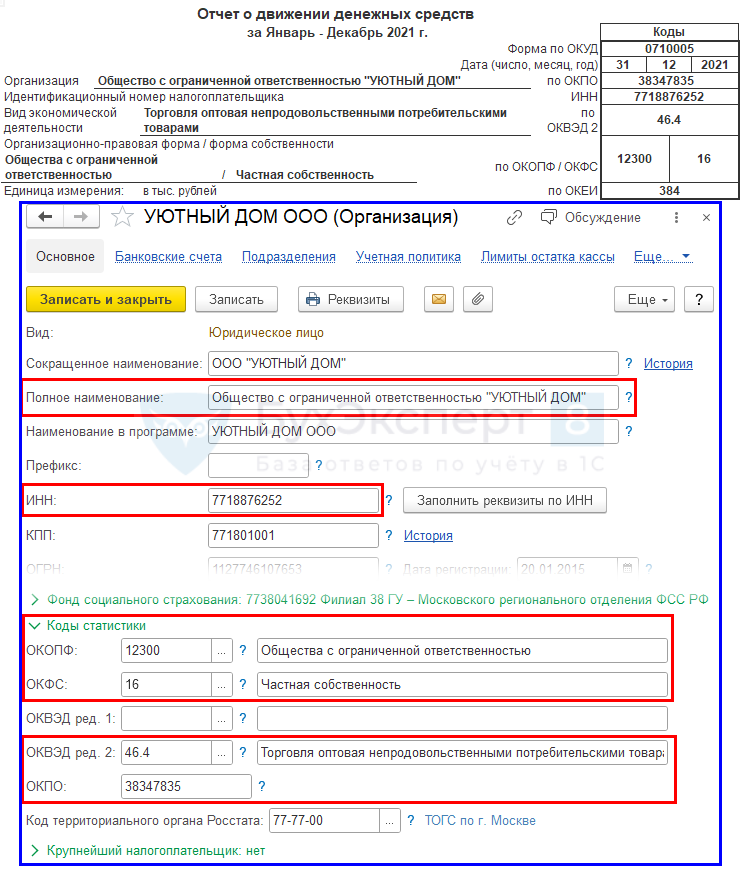

Заполнение шапки отчета

Шапка отчета заполняется из справочника Организации (раздел Главное ).

Алгоритм заполнения отчета о движении денежных средств в 1С

Поступления от покупателей и перечисления поставщикам отражается в ОДДС без НДС. Сумма НДС отражается свернуто в:

- стр. 4119 «прочие поступления», если она положительная;

- стр. 4129 «прочие платежи», если она отрицательная.

Главное условие — заполнить корректно ставку НДС в платежных документах.

В стр. 4122 «в связи с оплатой труда работников» отражается оплата труда, НДФЛ, страховые взносы (Письма Минфина от 29.01.2014 N 07-04-18/01, от 22.01.2016 N 07-04-09/2355).

Корректировка в отчете свернутых показателей

Определите статьи, которые должны быть показаны свернуто, и откорректируйте их в отчете.

Денежные потоки отражаются свернуто:

- когда они характеризуют деятельность контрагентов или когда поступления от одних лиц обуславливают выплаты другим лицам (п. 16 ПБУ 23/2011), например:

- денежные потоки агента (комиссионера) по посредническим договорам (за исключением их вознаграждения) (автоматизировано в 1С);

- косвенные налоги (в т. ч. НДС) в составе поступлений от покупателей, платежей поставщикам и платежей в бюджет (автоматизировано в 1С);

- поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях (в 1С вручную);

- оплата транспортировки грузов с получением эквивалентной компенсации от контрагента (в 1С вручную).

- взаимно обусловленные платежи и поступления по расчетам с использованием банковских карт (в 1С вручную);

- покупка и перепродажа финансовых вложений (в 1С вручную);

- осуществление краткосрочных (как правило, до 3 месяцев) финансовых вложений за счет заемных средств (в 1С вручную).

Итоговые значения

Итоговые значения собираются в несколько этапов:

- Сальдо по поступлениям (всего) и платежам (всего) по отдельности в каждой категории денежных потоков — стр. 4110, стр. 4120, стр. 4210, стр. 4220, стр. 4310, стр. 4320.

- Сальдо по разделу (категории денежного потока) — стр. 4100, стр. 4200, стр. 4300.

- Итоговое сальдо по всем категориям стр. 4440.

Проверьте выполнение равенства по итоговым данным:

Также должны соблюдаться равенства с другими показателями бухгалтерской отчетности (бухгалтерский баланс и отчет о финансовых результатах). Подробнее Бухгалтерский баланс и Отчет о движении денежных средств

Обратите внимание: при подсчете сальдо возможны нестыковки с данными других форм, например, с бухгалтерским балансом — стр. 1250 «Денежные средства и денежные эквиваленты» незначительно отличается от итогового сальдо ОДДС в стр. 4500.

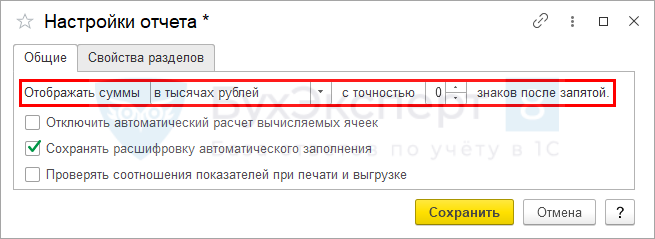

Но если данные отчетов перевести из тыс. рублей в рубли (кнопка Еще — Настройка ), то данные совпадут.

В таком случае вручную отредактируйте сумму в отчете о движении денежных средств в той строке, где округление выполнено неправильно.