Один из наиболее популярных финансовых отчетов в организациях – ОДДС (отчет о движении денежных средств). Руководители и собственники с его помощью могут отслеживать и контролировать доходы и расходы фирмы. Этот отчет можно назвать единственным инструментом, способным дать ответ на вопрос о том, как будучи прибыльным по налоговой отчетности предприятие остается без денег на счетах и в кассе.

Отчет может составляться при помощи специальной программы или вручную в Excel. В этой статье мы подробно расскажем о том, что такое ОДДС, каким способом он формируется и как это сделать при помощи программного продукта БИТ.ФИНАНС.

Управленческий учет предприятия любого масштаба, на базе 1С:Предприятие 8

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Что такое ОДДС

Отчет о движении денежных средств показывает информацию обо всех источниках движения денежных средств и как они используются в течение отчетного периода. Также по данным отчета можно косвенным или прямым методом определить и поступления. Входящие суммы будут классифицироваться по видам источников и показываться в разрезе заданного периода.

Отчет о движении денежных средств. Как составить?

Главное назначение отчета – дать представление обо всех производственных результатах организации, краткосрочных ликвидностях и долгосрочных возможностях кредитования. Общий финансовый анализ деятельности фирмы больше не представляет сложностей.

Пользуются отчетом не только собственники бизнеса и руководители. ОДДС также необходим менеджерам и другим пользователям, которые хотят отслеживать свои доходы и расходы.

ОДДС позволяет контролировать:

- Откуда и в каком объеме поступают денежные средства и куда потом используются.

- Способна ли компания обеспечить увеличение поступлений.

- Способна ли фирма выполнять необходимые обязательства.

- Достаточно ли денежных средств на счете для успешного развития в будущем.

- В случае возникновения расхождения между прибылью и общим объемом денежных средств отчет позволяет понимать их причины.

- Способна ли компания обеспечить инвестиционные потребности за счет своих источников.

Методика работы с ОДДС

Для правильного формирования данных в отчете ОДДС необходимо разделять приток и отток наличных денег на три вида деятельности:

- Текущая (операционная). Вид деятельности, являющийся основным в компании. Также к этому виду может относиться деятельность, создающая приход и расход денег.

- Инвестиционная – связана напрямую с покупкой, производством или продажей активов, находящихся не в обороте. Например, основные средства или нематериальные активы. Также это могут быть различные виды инвестиций, которые не включены в общий список денежных средств.

- Финансовая деятельность. При этом виде деятельности в ОДДС отражаются изменения, зависящие от размера и состава общего капитала фирмы. Чаще всего этот вид деятельности используется при привлечении кредиторов.

Различают два основных метода формирования отчета о движении денежных средств: косвенный и прямой. Рассмотрим каждый их них подробнее.

КАК ЛЕГКО ПОНЯТЬ ОТЧЁТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ОБЪЯСНЯЮ ПРОСТЫМИ СЛОВАМИ

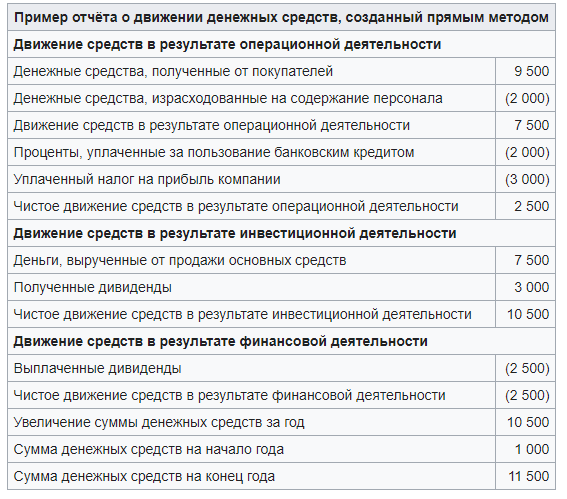

Прямой метод составления ОДДС

При прямом способе формирования используются данные по основным видам валовых поступлениях и выплатам денежных средств.

В составлении отчета участвуют учетные записи фирмы, созданные во время корректировок продаж, расчета себестоимости от реализаций, а также другие статьи, установленные в составе прибыли и убытка.

Преимущества прямого метода

- Поступления и выплаты привязаны к бюджету.

- Видны главные источники прихода и направления движения денег.

- С помощью отчета можно быстро понять остаток средств на счету для совершения необходимых платежей.

- Отчет отражает расчетный период и показывает взаимосвязь между реализациями и выручкой фирмы.

Несмотря на преимущества, отчет, построенный прямым методом имеет и недостатки. Одним из них является невозможность определения взаимосвязи отчета по прибыли и убыткам с отчетом по движению денежных средств.

Для крупных компаний, производящих большое количество различных переводов и выплат будет сложно формировать и структурировать платежные документы без специальной программы.

В программе БИТ.ФИНАНС вы сможете структурировать платежные документы, настраивать и формировать отчеты в режиме реального времени. Как это реализовано вы можете узнать у наших специалистов, они покажут на сквозных примерах и расскажут о кейсах реализованных в других компаниях.

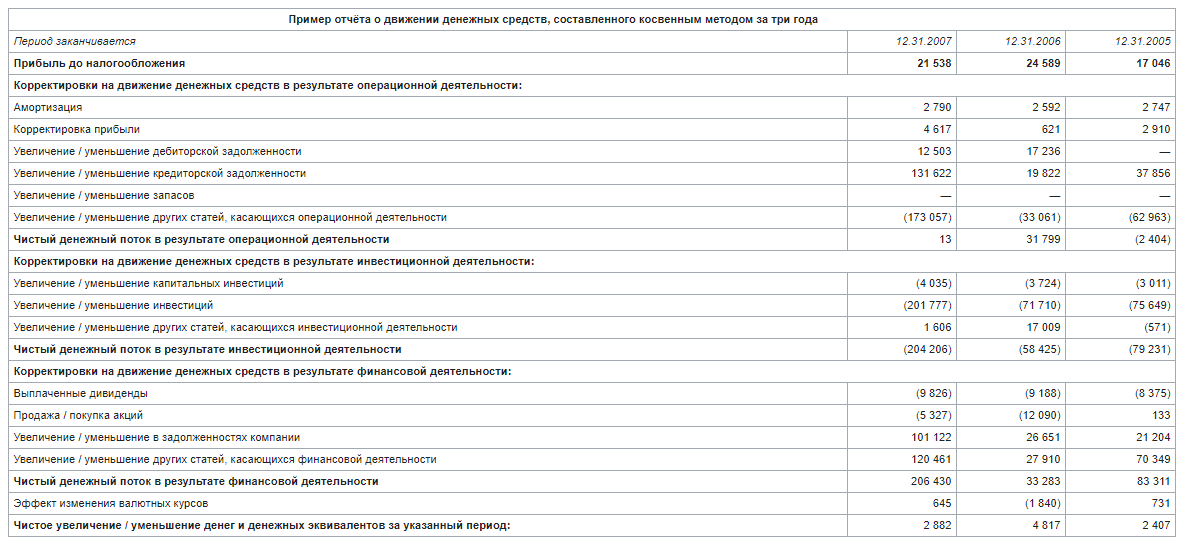

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Модель построения отчёта ДДС в Бит.Финанс

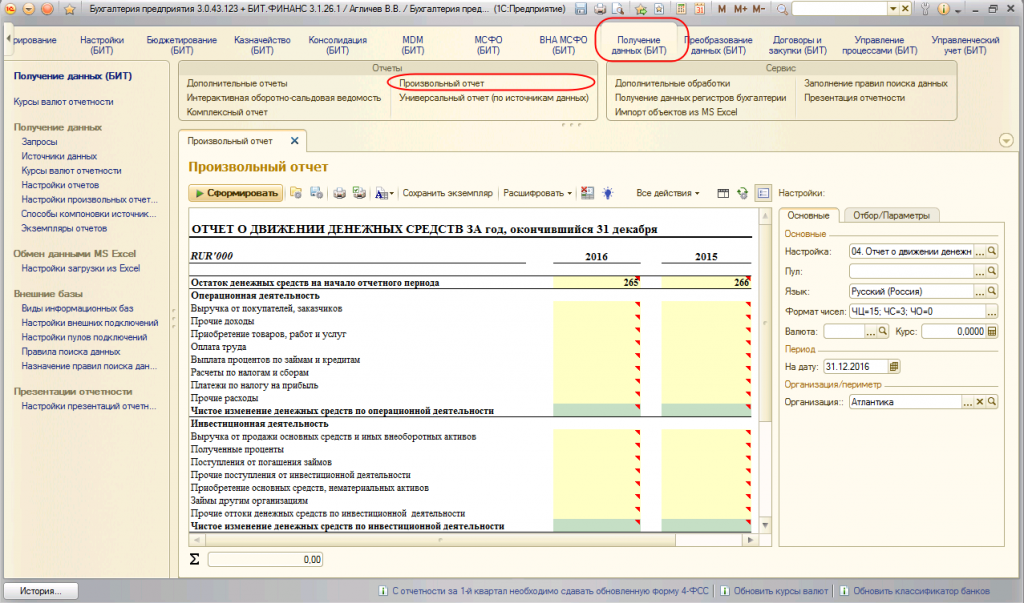

В программе БИТ.ФИНАНС имеется возможность формирования отчета по движению денежных средств. Далее мы подробно рассмотрим, как это сделать. Для этого в системе разработан механизм – «Произвольный отчет».

Возможности «Произвольного отчета»:

- В пользовательском режиме можно настроить отчет в форме любого фиксированного макета. Это может быть необходимо в случае, если требуется отчётность по форме МСФО. Так как некоторые стандарты не имеют единой формы отчетов, разные компании строят их по-разному.

- Механизм позволяет оформлять отчет в произвольной форме.

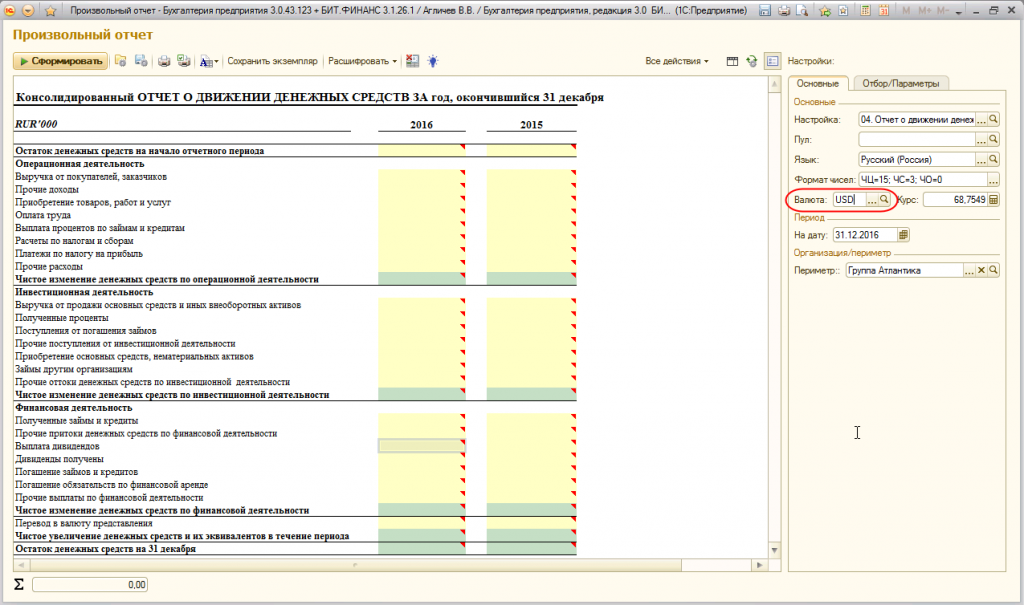

- Есть возможность сформировать индивидуальную или консолидированную отчетность.

- Макеты можно создавать на любом языке.

- Отчеты формируются в нескольких валютах. Важно при настройке отчета задать верные алгоритмы для пересчета валюты в разрезе показателей.

- Инструмент «Произвольный отчет» позволяет получить расшифровки данных из отчетов до получения первичных документов.

- Можно осуществлять формирование необходимых показателей в ОДДС отдельными отчетными формами.

Чтобы сформировать отчет в системе БИТ.ФИНАНС перейдите в раздел «Получение данных».

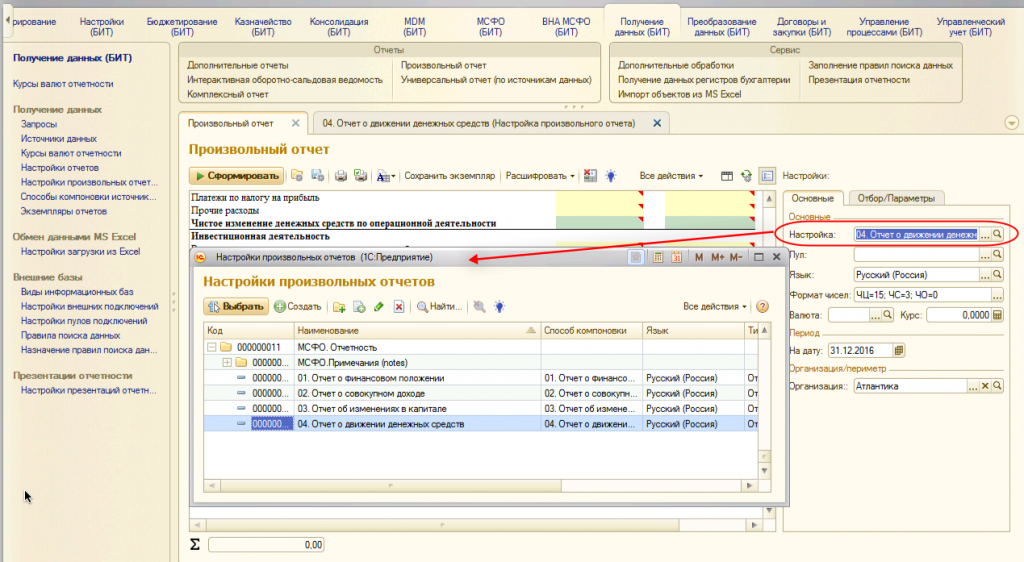

Далее справа в поле «Настройки» создайте новый элемент с помощью справочника «Настройки произвольных отчетов».

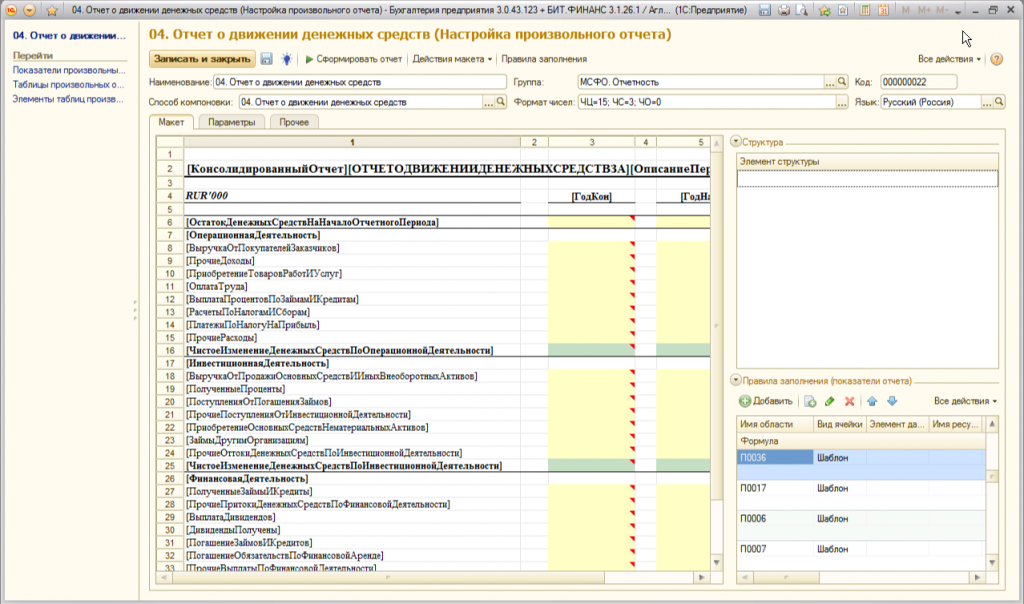

Настройка макета отчета ДДС

Как мы видим, создать модель отчета довольно просто. После завершения предыдущих действий можно перейти непосредственно к формированию макета отчета движения денежных средств.

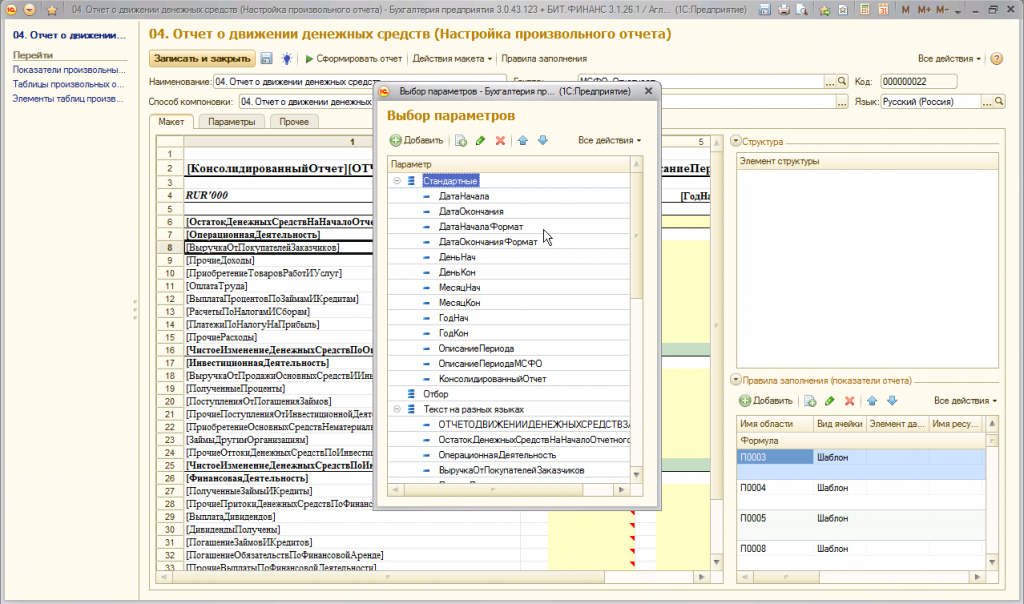

Настройка макета осуществляется с помощью элемента справочника «Настройки произвольных отчетов».

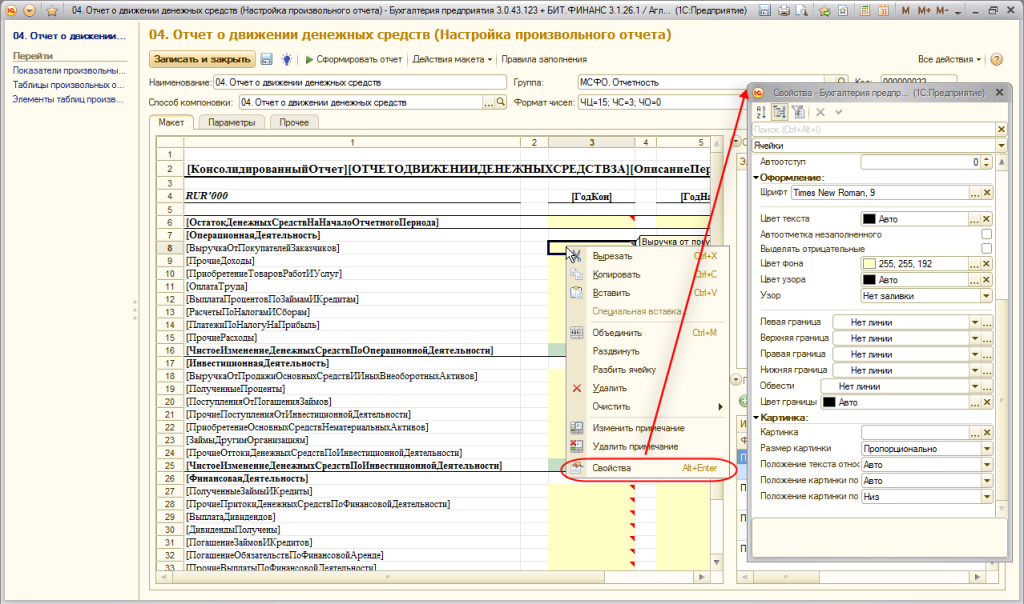

Возможно, вы уже составляли ОДДС в Excel. В этом случае можно просто скопировать данные из файла и вставить их в выбранные области макета. Чтобы оформить внешний вид отчет, выберете в меню пункт «Свойства».

Вы можете выбрать необходимый шрифт и задать ему размеры. Также можно поменять цвет текста и фона. Настройки позволяют также оформить и границы отчета.

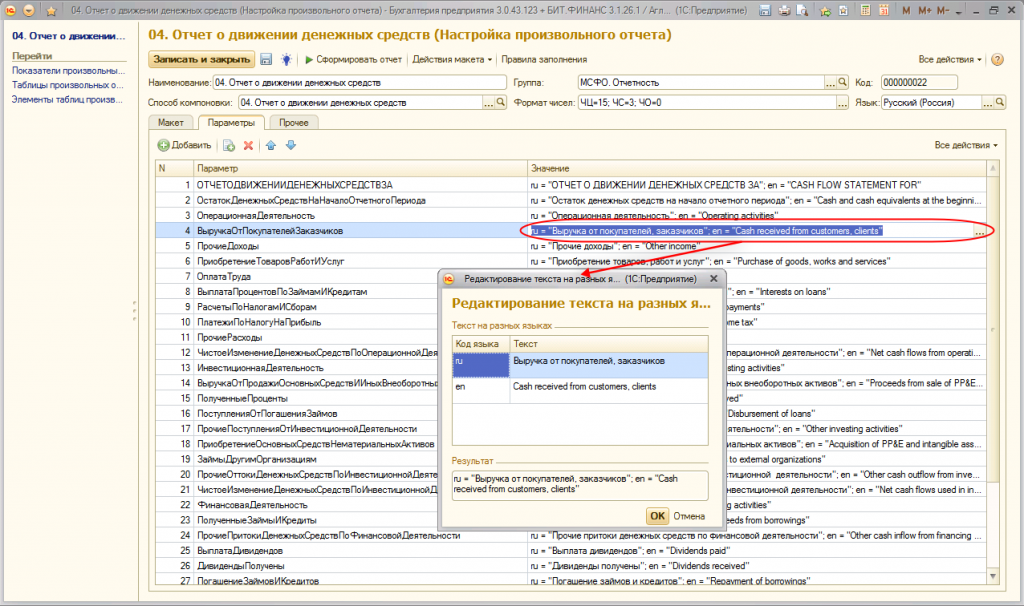

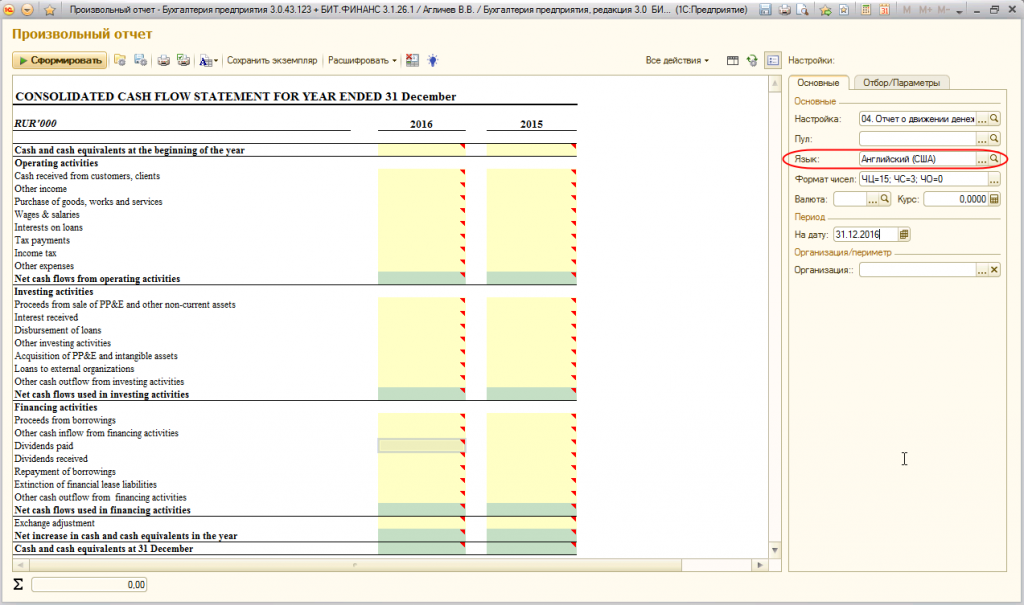

Чтобы сформировать отчет на других языках, используйте закладку «Параметры». Механизм позволяет задавать неограниченное количество языков для каждой строчки отчета ДДС,

На рисунке представлен пример, в отчете задан и определен параметр написания строки по статье «Выручка от покупателей и заказчиков» на русском и английском языках.

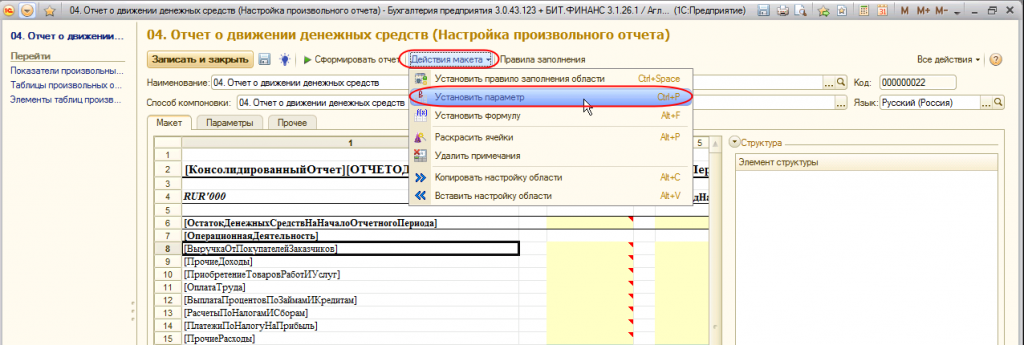

Чтобы закрепить этот параметр к макету, выберете в меню «Действия макета» — «Установить параметр» — «Текст на разных языках».

Параметры будут отражены в макете ОДДС в виде квадратных скобок, например, [ВыручкаОтПокупателейЗаказчиков]. Для формирования отчета язык выбирается в параметре «Язык»:

В отчете также можно задать настройки по датам. Для этого в поле «Дата начала», «Дата окончания» необходимо установить нужные даты.

Таким образом, пользуясь настройками, вы можете изменить значения и данные отчета при его создании.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

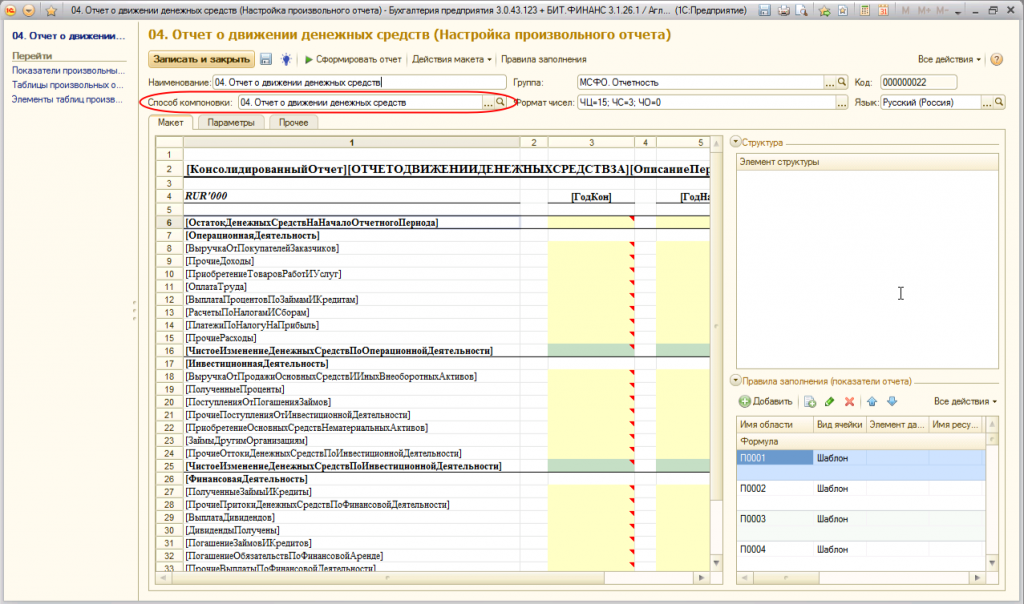

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

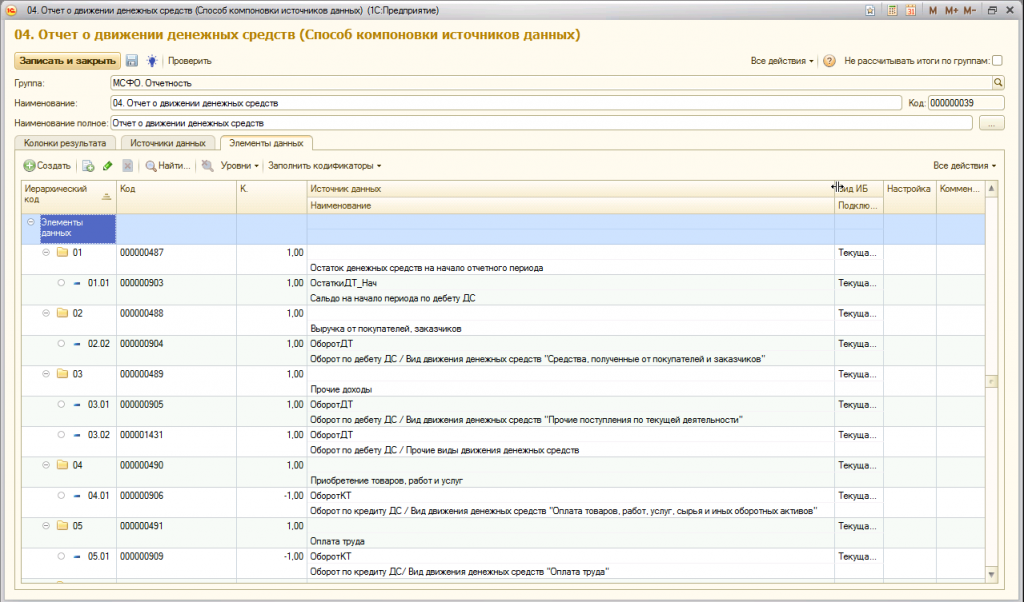

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

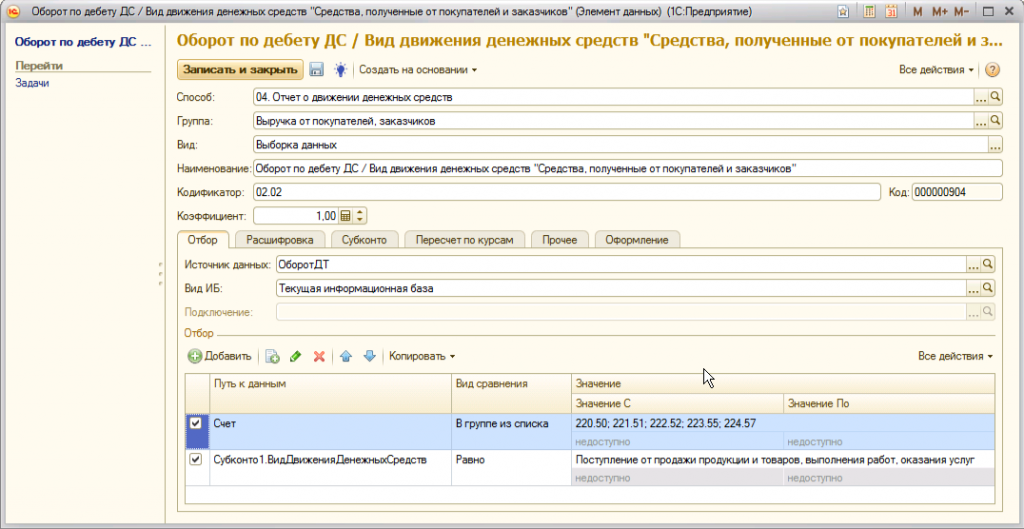

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

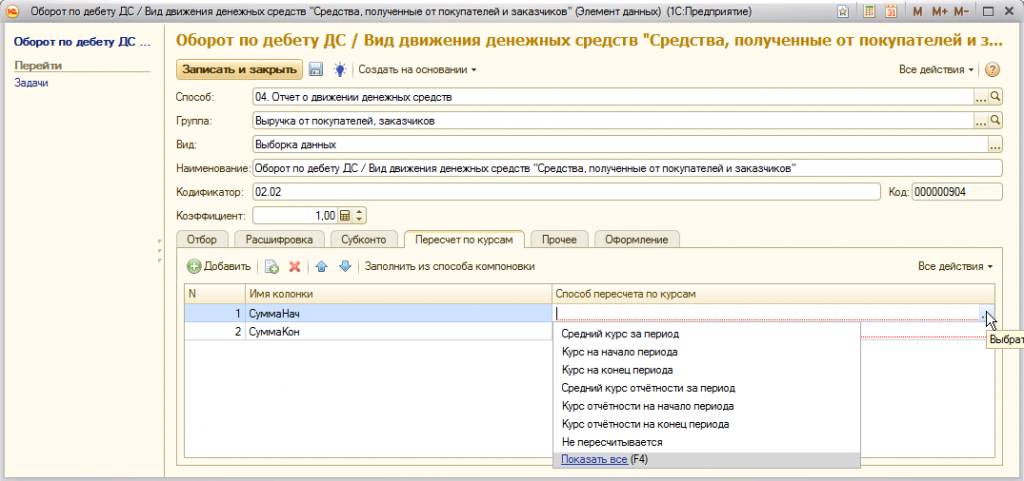

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

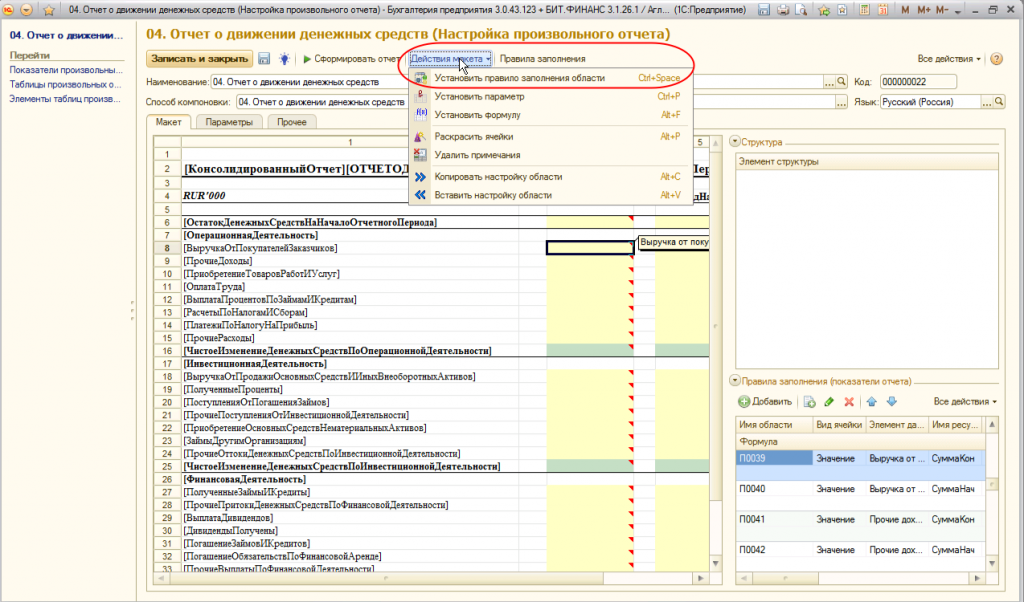

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

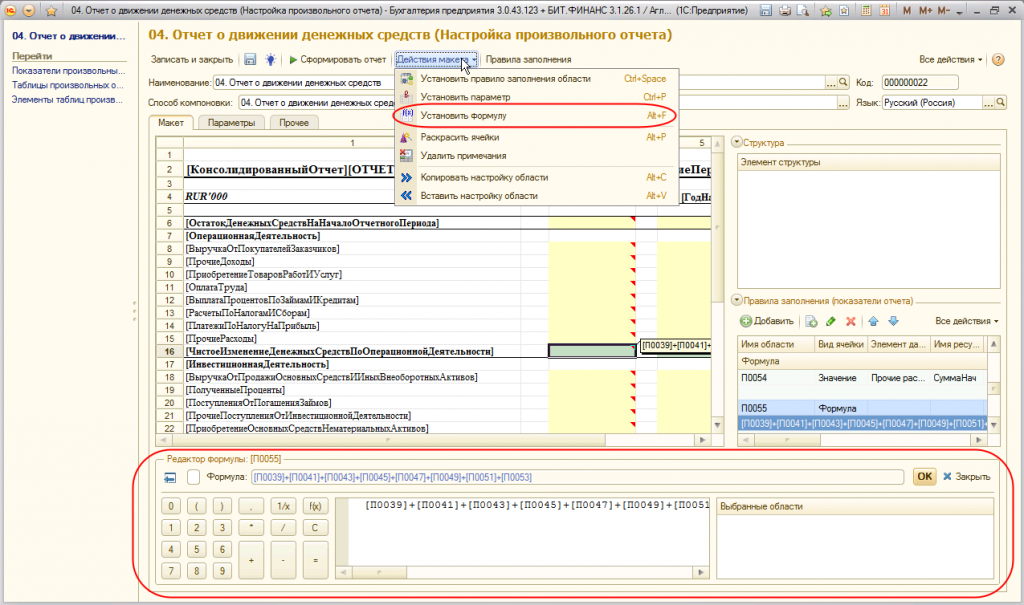

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Отчет о движении денежных средств

По итогам года компании сдают в ФНС различные отчеты. Основная бухгалтерская отчетность — это баланс и отчет о финансовых результатах. Именно таким набором может ограничиться субъект малого предпринимательства. Предприятия, которые не имеют права вести упрощенный учет, помимо упомянутых форм, сдают еще несколько видов отчетов.

Среди них есть и отчет о движении денежных средств. Форма-4 — это очень привычное и распространенное название отчета среди бухгалтеров.

- текущая — все стандартные расчеты: выплата зарплаты, налоги, оплата от покупателей и переводы поставщикам и пр.;

- инвестиционная — купили или продали ОС, приобрели долю в другой организации, получили дивиденды и пр.;

- финансовая — взяли или вернули кредит, выплатили дивиденды и пр.

Кому придется сдавать отчет о движении денежных средств (ДДС)

Как уже говорилось выше, форма отчета ДДС входит в состав годовой бухгалтерской отчетности и управленческих отчетов. Однако ряд налогоплательщиков вправе не сдавать данную форму. Такие преимущества есть у лиц, имеющих право сдавать упрощенную отчетность (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Если лица, освобожденные от сдачи отчета ДДС, решат, что информацию о денежных потоках нужно раскрыть и показать ФНС, им следует заполнить данный отчет.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Порядок заполнения отчета о движении денежных средств

Как заполнить отчет, как классифицировать те или иные потоки денег, подскажет ПБУ 23/2011.

Все коды строк зафиксированы в Приказе Минфина РФ от 02.07.2010 № 66Н.

Для внесения данных в отчет бухгалтеру понадобятся обороты по счетам 50, 51, 52, 55, 57 и субсчетам к счету 58.

Каждая строка отчета имеет свой цифровой код. Например, выплаченную зарплату нужно показать в строке № 4122 в первом разделе. Туда же относятся НДФЛ и страховые взносы.

Нюансы заполнения раздела по текущим операциям

В этот раздел входят строки 4110–4129 и результирующая строка 4100.

В общих случаях названия строк дают бухгалтеру полное представление о том, какую информацию в них внести.

Выручку от продажи (строка 4111) нужно показывать без НДС и других сумм, полученных от покупателей в качестве возмещения расходов компании.

К прочим поступлениям (4119) относятся: возврат подотчетных сумм или займов, неустойки от контрагентов, безвозмездно полученные средства, проценты по банковским счетам и т.п.

Нюансы заполнения раздела по инвестиционным операциям

В этот раздел входят строки 4210–4229, в которых отражаются операции по продаже-покупке акций и основных средств, дивиденды и т.д.

В строке 4221 фиксируют оплату основных средств, НМА, объектов незавершенного строительства. Все оплаты здесь нужно показывать без НДС.

Нюансы заполнения раздела по финансовым операциям

В этот раздел входят строки 4310–4329 и результирующая строка 4300.

Кредиты, займы, векселя — вот лишь часть операций, которые отражают в данном разделе.

Подробная инструкция по отнесению операций к тому или иному виду денежного потока содержится в ПБУ 23/2011.

Итоговая часть

В конце отчета о ДДС подводятся итоги: рассчитывается общее сальдо денежных потоков за отчетный год (4400) и остаток денежных средств и эквивалентов на конец периода (4500).

Важно, чтобы выполнялись следующие соотношения:

- строка 4400 равна сумме строк 4100, 4200 и 4300 — сальдо денежных потоков за отчетный период равно сумме сальдо денежных потоков от текущих, финансовых и инвестиционных операций;

- строка 4450 равна строке 4500 за прошлый год — остаток денежных средств и денежных эквивалентов на начало отчетного периода должен быть равен такому же остатку на конец прошлого отчетного периода;

- строка 4500 равна сумме строк 4400, 4450 и 4490 — остаток денежных средств и денежных эквивалентов на конец отчетного периода должен быть равен сумме сальдо потоков за отчетный период, остатка на начало периода и величины влияния изменений курса иностранной валюты к рублю.

Анализ отчета о движении денежных средств позволяет оценить общее финансовое положение компании, ее возможности и стабильность. В первую очередь на цифры обратят внимание инспекторы ФНС. Иногда такой отчет могут запросить банки или контрагенты.

Источник: www.kontur-extern.ru

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода»

При заполнении строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» используются данные о дебетовом сальдо по счетам:

— 51 «Расчетные счета»;

— 52 «Валютные счета»;

— 55 «Специальные счета в банках»;

— 57 «Переводы в пути»;

— 58 «Финансовые вложения» (аналитический счет учета денежных эквивалентов);

— 76 «Расчеты с разными дебиторами и кредиторами» (аналитический счет учета денежных эквивалентов, не являющихся финансовыми вложениями).

Не должны отражаться в бухгалтерском учете на счетах учета денежных средств остатки денежных средств на счетах, открытых в кредитной организации, у которой на отчетную дату Банком России отозвана лицензия на осуществление банковских операций. Эти суммы представляют собой дебиторскую задолженность банка, учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами» (аналитический счет учета дебиторской задолженности банка) и не участвуют в формировании показателя строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода».

Графа «За отчетный год» строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода»= Дебетовое сальдо по счетам 50, 51, 52( Остаток денежных средств и денежных эквивалентов в иностранной валюте на конец отчетного года отражается в Отчете о движении денежных средств в рублях в сумме, определенной по курсу иностранной валюты к рублю, установленному Банком России на 31 декабря отчетного года (п. 19 ПБУ 23/2011, п. 8 ПБУ 3/2006, п. п. 4, 12 ПБУ 4/99)) 55, 57 на конец отчетного года+Дебетовое сальдо по счетам 58 и 76 на конец отчетного года

Такой же результат даст расчет по формуле:

Графа «За отчетный год» строки 4500=Графа «За отчетный год» строки 4450+Графа «За отчетный год» строки 4400+Графа «За отчетный год» строки 4490

В графу «За предыдущий год» строки 4500 в общем случае переносится показатель графы «За отчетный год» из Отчета о движении денежных средств за этот предыдущий год. Показатель графы «За предыдущий год» по строке 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» должен совпадать с показателем графы «За отчетный год» по строке 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода».

Пример заполнения строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода»

Показатели по счетам 50, 51, 52, 55, 57, 58 (аналитический счет учета денежных эквивалентов) в бухгалтерском учете. Денежные эквиваленты, не являющиеся финансовыми вложениями, отсутствуют.

| Показатель | Сумма |

| 1 | 2 |

| 1. Сальдо на конец 2014 г. по дебету счета 50 | 21 344 |

| 2. Сальдо на конец 2014 г. по дебету счета 51 | 413 122 |

| 3. Сальдо на конец 2014 г. по дебету счета 52 | 601 923 |

| 4. Сальдо на конец 2014 г. по дебету счета 55 | 842 290 |

| 5. Сальдо на конец 2014 г. по дебету счета 57 | 24 290 |

| 6. Сальдо на конец 2014 г. по дебету счета 58 (аналитический счет учета денежных эквивалентов) | 300 000 |

фрагмент Отчета о движении денежных средств за 2013 г.

| Наименование показателя | Код | За 2013 г. | За 2012 г. |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | 2766 | 2150 |

Решение

Остаток денежных средств и денежных эквивалентов на конец 2014 г. составляет 2203 тыс. руб. (21 344 руб. + 413 122 руб. + 601 923 руб. + 842 290 руб. + 24 290 руб. + 300 000 руб.).

Остаток денежных средств и денежных эквивалентов на конец 2013 г. составляет 2766 тыс. руб.

Фрагмент Отчета о движении денежных средств будет выглядеть следующим образом.

| Наименование показателя | Код | За 2014 г. | За 2013 г. |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | 2203 | 2766 |

Источник: www.cash-trading.ru