По этой строке отражается информация об общей сумме просроченной дебиторской задолженности организации на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

│Графа «На отчетную │ │Дебетовые остатки на отчетную дату по счетам │

│дату. Учтенная по │ = │учета расчетов в части сумм задолженности, │

│условиям договора» │ │признаваемой просроченной на отчетную дату │

│Графа «На отчетную │ │Дебетовые остатки на │ │Кредитовые остатки по │

│дату. Балансовая │ │отчетную дату по │ │счету 63 в части сумм │

│стоимость» │ │счетам учета расчетов │ │резервов, созданных в │

│ │ = │в части сумм │ — │отношении │

│ │ │просроченной на │ │просроченной на │

│ │ │отчетную дату │ │отчетную дату │

При заполнении граф «На 31 декабря предыдущего года» и «На 31 декабря года, предшествующего предыдущему» в общем случае используются данные таблицы 5.2 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за предыдущий год.

Урок 78. Установка квот ассортимента в УТ 11 (пошаговое заполнение)

2. Строки 5541, 5542.

По указанным строкам приводится расшифровка показателей строки 5540 по видам просроченной дебиторской задолженности, имевшейся у организации на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему. Показатели этих строк определяются в порядке, аналогичном описанному выше для строки 5540.

3.5.5.2.2. Пример заполнения таблицы 5.2

«Просроченная дебиторская задолженность»

ПРИМЕР 18.4

На 31.12.2015 имеется просроченная дебиторская задолженность:

— покупателя продукции по сумме неустойки за ненадлежащее исполнение договора — 250 000 руб., по которой создан резерв в сумме 250 000 руб.;

— арендатора в сумме арендной платы — 100 000 руб., по которой создан резерв в сумме 50 000 руб.

Фрагмент таблицы 5.2 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах за 2014 г.

| Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. | |

| учтенная по условиям договора | балансовая стоимость | учтенная по условиям договора | балансовая стоимость | учтенная по условиям договора | балансовая стоимость |

| Всего | 5540 | 3200 | 3100 | — | — |

| в том числе: | |||||

| покупателей продукции | 5541 | 200 | 100 | — | — |

| комиссионера | 5542 | 3000 | 3000 | — | — |

| арендатора | 5543 | — | — | — | — |

Решение

Таблица 5.2 Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах в примере 18.4 будет выглядеть следующим образом.

| Наименование показателя | Код | На 31 декабря 2015 г. | На 31 декабря 2014 г. | На 31 декабря 2013 г. | |

| учтенная по условиям договора | балансовая стоимость | учтенная по условиям договора | балансовая стоимость | учтенная по условиям договора | балансовая стоимость |

| Всего | — | — | |||

| в том числе: | |||||

| покупателей продукции | — | — | — | ||

| комиссионера | — | — | — | — | |

| арендатора | — | — | — | — |

Подготовка к отчётности организаций бюджетной сферы

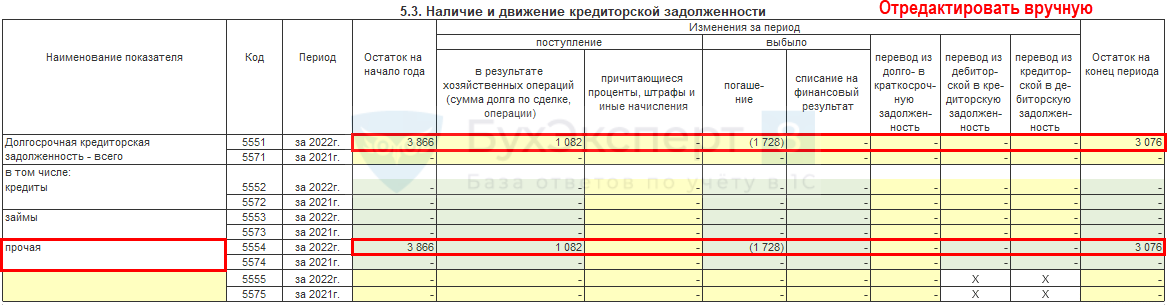

3.5.5.3. Таблица 5.3

«Наличие и движение кредиторской задолженности»

Данная таблица в Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах выглядит следующим образом (с учетом кодов строк, приведенных в Приложении N 4 к Приказу Минфина России от 02.07.2010 N 66н).

| Наименование показателя | Период | Код | Остаток на начало года | Изменения за период | Остаток на конец периода |

| поступление | выбыло | перевод из долго- в краткосрочную задолженность | |||

| в результате хозяйственных операций (сумма долга по сделке, операции) | причитающиеся проценты, штрафы и иные начисления | погашение | списание на финансовый результат | ||

| Долгосрочная кредиторская задолженность — всего | за 20__ г. | () | () | () | |

| за 20__ г. | () | () | () | ||

| в том числе: (вид) | за 20__ г. | () | () | () | |

| за 20__ г. | () | () | () | ||

| и т.д. | |||||

| Краткосрочная кредиторская задолженность — всего | за 20__ г. | () | () | ||

| за 20__ г. | () | () | |||

| в том числе: (вид) | за 20__ г. | () | () | ||

| за 20__ г. | () | () | |||

| и т.д. | |||||

| Итого | за 20__ г. | () | () | X | |

| за 20__ г. | () | () | X |

Указывается отчетный год.

<**>Указывается предыдущий год.

<***>Данные раскрываются за минусом кредиторской задолженности, поступившей и погашенной (списанной) в одном отчетном периоде.

Данная таблица является пояснением к строкам 1410 «Заемные средства» и 1450 «Прочие обязательства» разд. IV Бухгалтерского баланса, строкам 1510 «Заемные средства», 1520 «Кредиторская задолженность» и 1550 «Прочие обязательства» разд. V Бухгалтерского баланса.

В таблице раскрывается информация о величине кредиторской задолженности на начало и конец периода, ее возникновении и выбытии в разрезе видов имеющейся задолженности. Данные в таблице представляются отдельно по краткосрочной и долгосрочной кредиторской задолженности, а также приводится информация о переводе долгосрочной кредиторской задолженности в краткосрочную (абз. 10 п. 27 ПБУ 4/99, п. 2, абз. 2, 5 п. 17 ПБУ 15/2008.

О видах кредиторской задолженности см.:

разд. 3.1.4.1.1 «Что учитывается в составе заемных средств» >>>

разд. 3.1.4.4.1 «Что учитывается в составе прочих долгосрочных обязательств» >>>

разд. 3.1.5.1.1 «Что учитывается в составе заемных средств» >>>

разд. 3.1.5.2.1 «Что учитывается в составе краткосрочной кредиторской задолженности» >>>

разд. 3.1.5.5.1 «Что может отражаться в отчетности в составе прочих краткосрочных обязательств» >>>

3.5.5.3.1. Какие данные бухучета используются

Источник: poisk-ru.ru

Пояснения к Балансу 5. «Дебиторская и кредиторская задолженность» при ФСБУ 25 «Бухгалтерский учет аренды» в 1С

В 1С вычесть из сальдо Кт 79.07.1 вручную сальдо Дт 79.07.5 «Проценты по аренде» и Дт 79.07.9 «НДС по арендным обязательствам».

Отчеты – Оборотно-сальдовая ведомость по счету

Бухгалтерская отчетность – Пояснения 5. Наличие и движение кредиторской задолженности

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Пояснения к Балансу 2. «Основные средства» при ФСБУ 25 «Бухгалтерский учет аренды» в 1С.

- Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия — как посмотреть, расшифроватьКонтроль дебиторской и кредиторской задолженности — одно из важных направлений.

- Пояснения к Балансу 2.«Основные средства» при альтернативном переходе на ФСБУ 6, ФСБУ 25 в 1С.

- Пояснения к Балансу 2. «Основные средства» при ФСБУ 6 в 1С.

Источник: buhexpert8.ru

Заполнение п.5.3 Пояснений к балансу

Добрый день!

Интересует такой вопрос. На многих форумах, в материалах Консультант Плюс есть пример оформления пояснений к балансу и везде в таблице 5.3 «Дебиторская и кредиторская задолженность» раскрываются займы и кредиты (в частности, сч.66). Но нигде официальных разъяснений на этот счет нет.

Если строка «Займы и кредиты» обособленно отражается в балансе, нужно ли ее отражать еще и в таблице 5.3 Пояснений к балансу? Очень прошу свои ответы подкреплять какими-либо ссылками, документами и т.д.

Буду очень признательна!

SvetlanaI (3b154)

Добрый день!

Вопрос по заполнению п. 5.1 Пояснений к балансу.

В строке 5510 «Изменения за период, выбыло, погашение» при автоматическом формировании отчетности за 2015 год включается сумма возмещенного за отчетный период НДС (в ноябре выставлен, полностью возмещен декабрем), хотя в пояснениях к бух.балансу указано

В строке , 5510 «Краткосрочная дебиторская задолженность по графе «Изменения за период. Выбыло. Погашение .» отражается: кредитовый оборот по счетам 62, 60, 68, 69, 70, 71, 73 (кроме процентных займов, отраженных на счете 73, субсчет 73-1 «Расчеты по предоставленным займам», в отношении которых выполняются критерии признания их финансовыми вложениями), 75, 76 (аналитические счета учета краткосрочной дебиторской задолженности) в связи с погашением краткосрочной дебиторской задолженности.

За минусом дебиторской задолженности, образовавшейся и погашенной (списанной) в одном отчетном периоде.

Должна ли быть указана в строке 5510 сумма НДС сч.68.02 (кредитовый оборот за ноябрь), если в этом же отчетном периоде было возмещение данного налога (дебетовый оборот за декабрь)?

Алевтина

Добрый день!

Интересует такой вопрос. На многих форумах, в материалах Консультант Плюс есть пример оформления пояснений к балансу и везде в таблице 5.3 «Дебиторская и кредиторская задолженность» раскрываются займы и кредиты (в частности, сч.66). Но нигде официальных разъяснений на этот счет нет.

Если строка «Займы и кредиты» обособленно отражается в балансе, нужно ли ее отражать еще и в таблице 5.3 Пояснений к балансу? Очень прошу свои ответы подкреплять какими-либо ссылками, документами и т.д.

Буду очень признательна!

форма пояснений, приведенная , является не обязательной к использованию (п. 4 Приказа Минфина России от 02.07.2010 N 66н). при этом состав показателей, подлежащих отражению в пояснениях, устанавливается компанией самостоятельно исходя из критерия существенности, утвержденного организацией (п. 24 ПБУ 4/99; п. 7 ПБУ 1/2008).

если вы считаете, что расшифровка информации по займам и кредитам по сравнению с приведенной в балансе не является для пользователей отчетности существенной исходя из самой величины данной задолженности в соотношении с иными показателями деятельности компании, то можно и не расшифровывать ее в пояснениях.

но нужно в пояснениях привести информацию о заемных обязательствах, установленную п. 17 ПБУ 15/2008 в части, не отраженной в иных формах отчетности

Источник: www.audit-it.ru